כיצד ישפיעו הבחירות בארה"ב על שוק המט"ח?

ההצבעה בבחירות בארה"ב הסתיימה, אך הספירה עוד תמשך לדעת מומחים לפחות כמה ימים נוספים. מטרת הפוסט הבא היא לנתח את הסיטואציה בעקבות הבחירות בארה"ב ולהתוות ניהול סיכונים פיננסים מושכל בשוק המט"ח.

כזכור, באתר פריקו אנחנו מציעים מספר מדריכים כמו: אסטרטגיות גידור, מכשירים פיננסים לגידור סיכונים ועוד. כך שתוכלו בסמוך לסקירה זו להתעדכן גם באסטרטגיות גידור סיכונים פיננסים, כמו גם ללמוד על מכשירים לניהול סיכונים פיננסים.

בחזרה לבחירות בארה"ב, אפשר וסוגיות חוקתיות ופניה לערכאות תעכב את פרסום הודעת הניצחון עוד זמן לא מבוטל. בצל האירועים, והצורך הגובר בתוכנית חילוץ כלכלי נוספת בארה"ב, תוכנית המתעכבת עד להשלמת הבחירות לבתי הנבחרים ולנשיאות, ושלל נושאים פתוחים העומדים לפתחו של הנשיא הנבחר השווקים מתקשים לנקוט עמדה.

השווקים אינם "אוהבים" מצבים של אי הוודאות במיוחד כאשר אלו מתרחשים בכלכלה הגדולה ארה"ב ועל הפרק שאלת זהות הנשיא הבא והשליטה בבתי המחוקקים.

גישתו הכלכלית של המועמד הדמוקרטי ג'ון ביידן ומצא המפלגה הדמוקרטית מלמד כי, צפויה העלאת מיסים ומנגד הממשל בהנהגת הדמוקרטים יבקש להזרים הון רב מדובר על סכומי שיא של 3.5 טריליון דולר ויותר, לתמיכה באוכלוסיות חלשות הנזקקות לסיוע פדראלי, לצד מגוון רחב של תחומים כעידוד המעבר וההשקעה באנרגיה מתחדשת לצד צמצום השימוש בדלקים ובפצלים.

הפעלה מחודשת של תוכנית הביטוח הרפואי ברמה פדראלית ועוד כחלק ממדיניות חברתית המבקשת מעורבות גבוהה מצד הממשל לשמירת סל השרותים ההכרחי לרווחת אזרחים.

מנגד הגישה הרפובליקנית, דוגלת בהתערבות מינימלית והשארת השוק לכוחות השוק תוך עידוד העסקים לעבור ליצר ולפתח בארה"ב כמו גם פעולה לשמירת תנאי סחר נוחים ליצוא האמריקני.

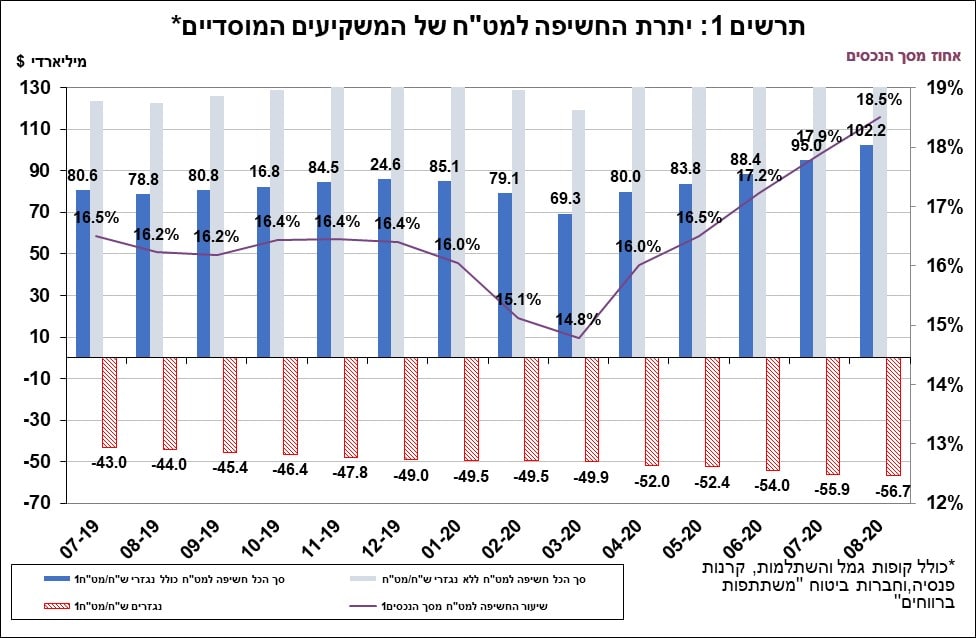

המוסדיים מקטינים חשיפות מטבעיות: מהן חשיפות המשקיעים המוסדיים למט"ח?

בשלב הנוכחי, גופים מוסדיים רבים החשופים לשינוי בשערי המטבע החלו לפעול לצמצום החשיפה המטבעית שנסקה בחודשים האחרונים לכדי 19%. בחזרה לעבר הרמה של השנים האחרונות בקרבת 14%. פעילותם של המוסדיים, גררה לביקוש ער לדולר ולפיחות מחודש אל מעל לרמת 3.41 שקלים לדולר כאשר הדולר נע בדיוק כפי שפרטנו בהרחבה בסקירותינו לעבר רמת 3.426 שקלים ואף מעט יותר, נבלם בהיצעים מצד סוחרים ויצואנים.

ללא אירוע חריג בשוקי ההון לדולר פוטנציאל התחזקות מוגבל

החלשות הדולר בעולם תורמת לבלימת התחזקות הדולר בזירה המקומית כמו גם הפעילות הערה מצד היצואנים המוכרים מטבע לתשלומי שכר ומיסים. אין שינוי בהערכתנו לפיה בטווח הקצר הדולר עשוי להמשיך ולנוע בתחום שערים רחב של 3.46 שקלים עד 3.38 שקלים לדולר.

אולם, במבט לטווח ארוך על רקע מבנה שוק המטבע המקומי, שוק הנתון לעודפי מטבע, הן מצד הגופים המוסדיים הפועלים לגידור חשיפות, היצואנים לצד פעילותם של המשקיעים הזרים כל אלו תורמים להיחלשות הדולר בזירה המקומית ולפגיעה בתנאי הסחר של היצוא הישראלי מוטה הדולר (38%).

חולשת הדולר ועימו החולשה של שער סל מטבעות הסחר של ישראל פוגעת קשות בתנאי הסחר וביצוא הישראלי. קובעי המדיניות ובראשם בנק ישראל והאוצר יידרשו לפעול לשמירת רווחיות היצוא ותנאי סחר ראויים בין היתר באמצעות שימוש בארגז כלים מוגדל אשר יבחן את מכלול המרכיבים המשפיעים על רווחיות היצוא מארנונה, רגולציה ועד שלל סוגיות ועלויות המקשים על חייו של היצואן הישראלי.