- עודפי הצע מצד הסקטור המוסדי המצמצם החזקות בשוקי ההון ותמורות יצוא לתשלומי שכר ומיסים תורמים לייסוף השקל, מנגד החשש ממעורבות ה"יד הנעלמה" ( בנק ישראל והאוצר] ופעילות ערה מצד סוחרים דיגיטליים – אלגו טרייד, בולמים צניחה בדולר.

- נתוני מקרו טובים בארה"ב מעודדים ביקוש לדולר ומנגד חולשת מדדי רכש המנהלים באיטליה ובצרפת מורים על כלכלת הגוש טרם יציאתה מהמשבר הממושך..

- אי הוודאות באשר לעתיד שיחות הסחר ארה"ב – סין גוררת לתנודות שערים חריפות.

דולר שקל

תנועת הדולר בשבועות האחרונים רכבה על גל הפעילות הראלית כאשר עם היציאה לחופשת החג ומיעוט הסוחרים ירד רף הרגישות. פעילות ערה של רכישות מצד סוחרי אנרגיה הזניקה את הדולר לעבר 3.63 ₪ לדולר אולם כצפוי וכאמור בסקירותינו עודפי היצע גררו לחולשת הדולר אל עבר 3.58 ₪ לדולר. הדולר נע בתחום שערים רחב כאשר בקרבת 3.63 ההיצע בולם את הפיחות בעוד לדעתנו עודפי ההצע תומכים בפוטנציאל לשקל חזק ובתנועה לעבר 3.55-3.57 ש"ח לדולר. לטווח ארוך המגמה תומכת בשקל.

בארה"ב, פרסום נתוני הצמיחה המרשימה של 1 Q2019 (3.2%) ושיעור אבטלה בשפל היסטורי מזה כ- 50 שנה (דצמבר 1969) לצד עלייה (0.2%+) אומנם מתונה אך מתמשכת בשכר העבודה, מלמדים כי האקדח המעשן של עליה בריבית הדולר תקפה. המשק האמריקאי ממשיך לצמוח בשיעורים מרשימים לעומת מדינות המערב, לצד הצמיחה גדל החשש מאיום האינפלציה הממותנת כיום (כ 2%) ומנגד הציפייה לעליה מחודש בריבית (2.25%-2.5%). דברי בכירים ובראשם הנשיא טראמפ ממתנים את הציפיות כאשר בשלב הנוכחי הציפייה לעליה בריבית מוגבלת בעליה של עד 0.25% בשנת 2019, ובהמשך ירידה מחודשת בריבית הדולר. בשלב הנוכחי הנשיא טראמפ ועמו חברי איגודים קוראים לצעדים מעודדי צמיחה ובכללם הרחבה כמותית והורדת הריבית, כצעדים לעידוד הצמיחה בארה"ב.

ירידת שער הריבית לטווח ארוך מרמת ה 3.3% לעבר רמת ה 2.5% ועימה הירידה בשע"ר המשכנתאות בתקופה בה חסרות למשק האמריקאי אלפי דירות מצד על הפוטנציאל הטמון בשוק הנדל"ן כקטר בהנעת הפעילות הכלכלית במשק.

גרף התחלות הבניה בארה"ב

נסיקת שערי המניות לכדי מכפילי רווח של פי 17 בעוד הממוצע ארוך הטווח שוכן בתחום 15-16 מלמדים על עלייה בפוטנציאל לתיקוני שערים כאשר מנגד באירופה השווקים נסחרים ברמות שערי שפל ושער המטבע אף הוא שוכן בקרבת תחום השפל דבר המוזיל עוד יותר את ההשקעה בנכסים נקובי אירו.

ארה"ב שער הריבית הקבועה בדולר ל -30 שנה

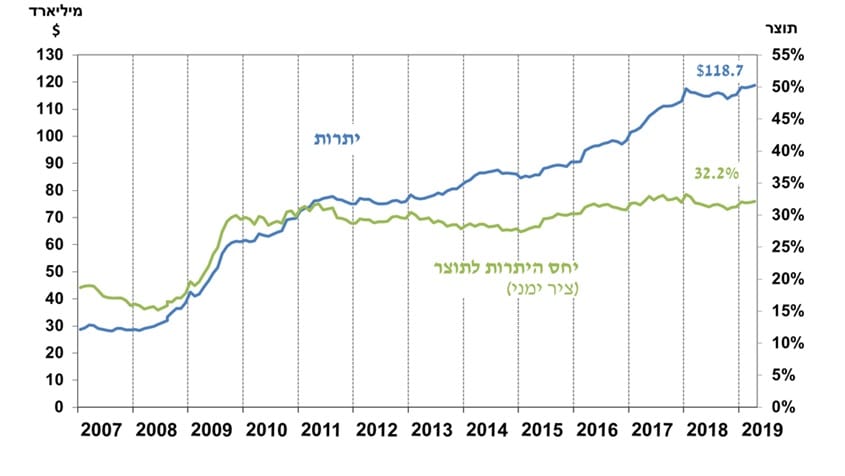

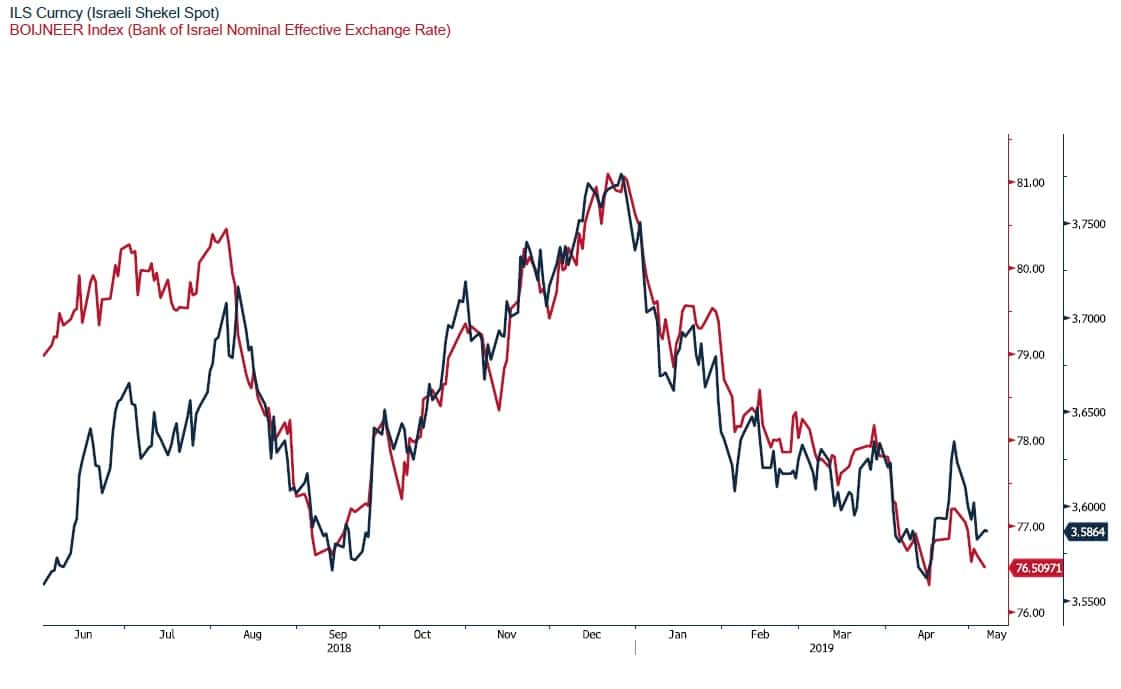

להערכתנו בנק ישראל בהנהגת הנגיד החדש, הפרופ' אמיר ירון, צפויים להגיב לפער הנפתח בין רמת תווי האינפלציה ששבה אל עבר תחום היעד (1%-3%) ומנגד שע"ר שנותר ברמת השפל, זאת באמצעות העלאת שער הריבית וזאת כבר בטווח הקצר לעבר רמת ה- 0.5% (0.25%+). בבנק ישראל ממשיכים לעקוב בדריכות אחר השער הנומינלי האפקטיבי אשר בעקבות חוסנו של הדולר בזירה הגלובלית ומנגד חולשתו בזירה המקומית, בעוד המטבעות המרכיבים את הסל נחלשים אל מול הדולר, דבר הגורר לשחיקת השער הנומינלי האפקטיבי אשר מתקרב לעבר רמות שפל היסטוריות. חולשת הסל מלמדת על השחיקה העמוקה ברווחיות היצוא ובצורך בהתערבות ממלכתית. לדעתנו בתקופת אי וודאות בזירה הגלובלית ינקוט בנק ישראל משנה זהירות מפני מזעזועים בשוק ההון האשראי, והדיור. חולשה שתגרור לשחיקת שער הסל צפויה לעודד התערבות מחודשת של בנק ישראל במסחר המטבעי, דבר שיבוא לידי ביטוי בין היתר ביתרות המדווחת של בנק ישראל. למען הסר ספק נציין כי הגידול של כ 524 מ' דולר שנרשמו ביתרות המט"ח של בנק ישראל בחודש אפריל (118.7 מיליארד דולר ארה"ב שהם כ 32.2% מהתוצר המקומי הגולמי של ישראל) הינם בעיקר כתוצאה משערוך יתרות המטבע במטבעות השונים שמחזיק הבנק ולא כתוצאה מרכש מט"ח שביצע הבנק במסגרת התערבות במסחר המטבעי.

יחס היתרות לתוצר (מקור: בנק ישראל)

כפי שפירטנו רבות בעבר בשווקים ניתן משקל רב לריבית ל 10 שנים, ריבית המשפיעה על שוק ההון כאשר ברמות ריבית של 3% ויותר הדבר מעודד תנועה לעבר החזקה בדולר על פני השקעה במשווקים מתעוררים ובדיוודנדים בשוקי המערב.

אין שינוי בהערכתנו לשנת 2019, לפיה לשקל פוטנציאל התחזקות מרשים. פעילותם של המשקיעים הזרים (השקעות ישירות של זרים = FDI), הבשלת פרויקטים בתחום האנרגיה ומעל לכל עסקות כדוגמת עסקות אינטל וההתחייבות להשקעות בישראל תורמים לעודפי הצע מט"ח. לדעתנו פער הריביות הגבוה שבין השקל לדולר צפוי לקטון במהלך השנה הקרובה.

על רקע הערכותינו, כי, במבט לטווח הארוך, המגמה השלטת תומכת בייסוף השקל, נדגיש את החשיבות הרבה הטמונה בניצול רמות השערים הגבוהות לגידור חשיפות מטבע, נשמח לסייע ולהרחיב באשר לאלטרנטיבות.

תעשיינים, יצואנים וחברות הי-טק הפועלות בסביבה דולרית, נדרשים, להערכתנו להיערך לקראת פוטנציאל תנודות השערים, כאשר באופק בטווח הקצר ובאופן מוגבל, המגמה תמכה בחולשת השקל אל מול הדולר. במבט לטווח ארוך, אין שינוי בהערכתנו, בדבר הפוטנציאל הגבוה לייסוף משמעותי בשער השקל אל מול הדולר.

על רקע הדיונים בין ארה"ב לסין, ואיומו של הנשיא טראמפ מאמש, כי ללא הסכם בימים הקרובים, יכנסו לתוקפם מכסים חדשים אשר יעלו את המס מ 10% לכדי 25% זאת כבר ביום שישי הקרוב (10/05). הדחייה במשבר השיחות אנגליה – איחוד אירופי עשויה לגרור לתנודות במאזני הכוחות באירופה ובשוקי ההון.

גרף נסיקת השער הנומינלי האפקטיבי (אדום) לצד גרף התאוששות שער הדולר/₪ (שחור)

גרף דולר/שקל

גרף תחזית דולר/שקל

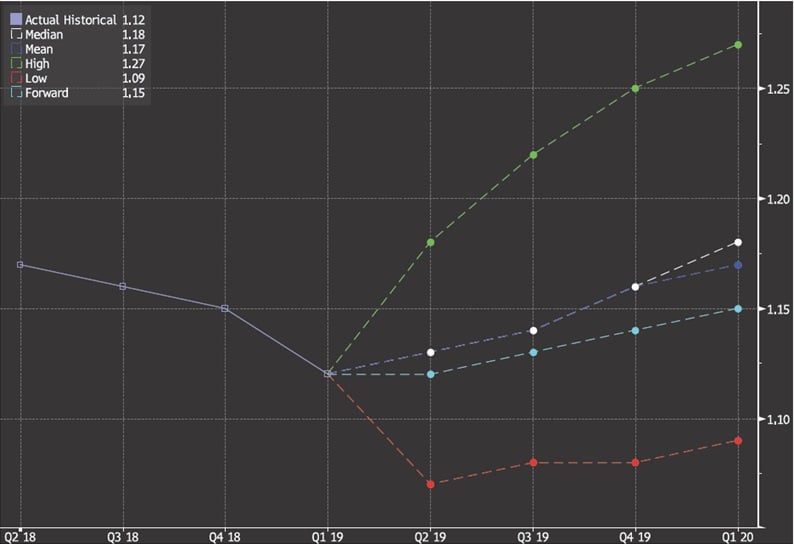

אירו/דולר

משבר הפרדה מאנגליה (Brexit) פוגע קשות בליש"ט ובאירו. הדחיה למועד שלאחר הבחירות לאיחוד לצד התלות הגבוהה של אירופה ואנגליה בסחר ההדדי עשויים למתן תנודות שערים. להערכתנו האיחוד יקזז ממוסדותיו את נציגי אנגליה באיחוד האירופי.

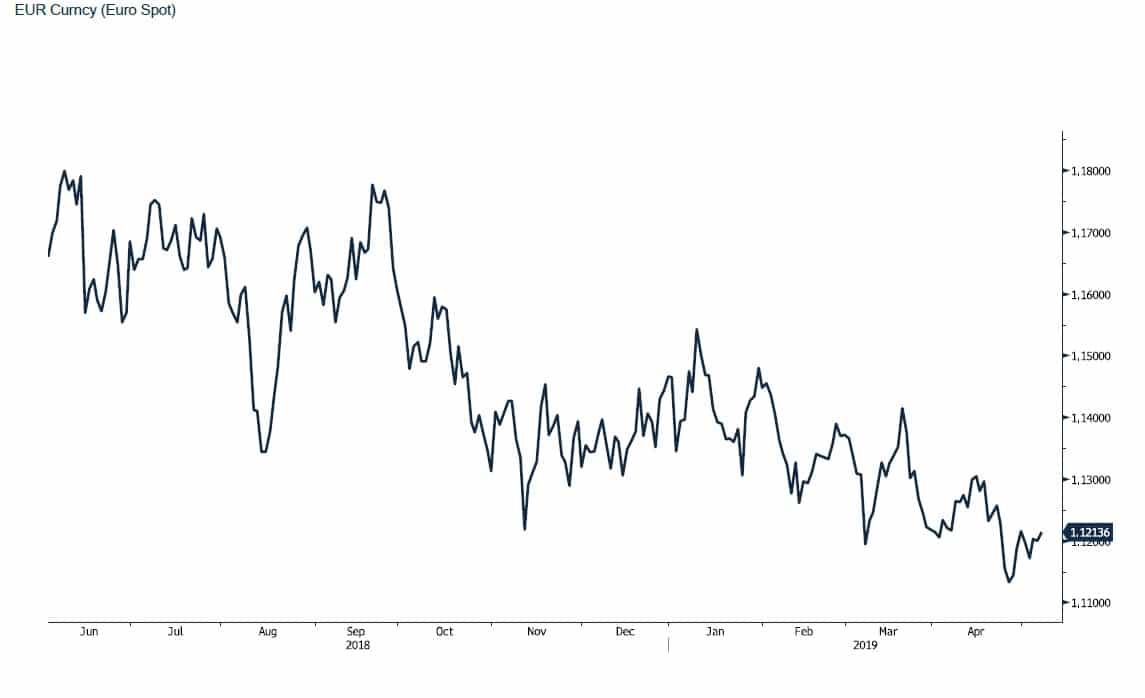

אומנם לאירו שלל סיבות להחלש: נתוני מקרו חלשים, בצמיחה ובמיוחד ברכש המנהלים ובתפוקת המפעלים (איטליה, גרמניה צרפת), עליית הימין התומך בהחלשת כוחם של מנגנוני האיחוד, בהקלות בדרישות מחברות האיחוד ואף בהפרדות, ומנגד שלל נתונים חיובים בארה"ב, תורמים לפוטנציאל חולשת האירו. תנאים התומכים בהתייצבות המסחר בתחום שערים צר 1.1160-1.1420 דולר לאירו.

אין שינוי בהערכתנו לפיה החשש ממיסוי הסחר ארה"ב – סין בהמשך אף אל מול אירופה, אי הוודאות באשר לעתיד שיחות הסחר עשויים לפעול בשלב הראשון פרו דולרית ומיד אח"כ פרו מטבעית כאשר האירו ישוב להתחזק. להערכתנו שער האירו נתון במהלך מתקן של חולשה זמנית, תיקון זה מוגבל בתחום בתנועה עד לרמת: 1.11 אולם בטווח הארוך האירו נתון במסגרת התנועה הפרו מטבעית של האירו לעבר התחום 1.20-1.25 ובהמשך אף יותר.

נשוב ונציין כי להערכתנו במבט לטווח הבינוני, טרם מוצה פוטנציאל התחזקות האירו כאשר בהעדר אירועים חריגים, לאירו פוטנציאל התחזקות לעבר 1.20-1.25 דולר לאירו, אפשרי בעקבות ביקוש גובר לנכסים נקובי אירו, הודעת הבנק המרכזי על שינוי בתווי הריבית ו/או בצמוד למהלכים מצמצמים אשר יאותתו לשווקים על מצב השווקים באירופה ועל המגמה בפעילות הכלכלית אירופה. מהלכים אשר יתמכו בעליה בריבית, ובצעדים מוניטריים ופיסקליים נוספים.

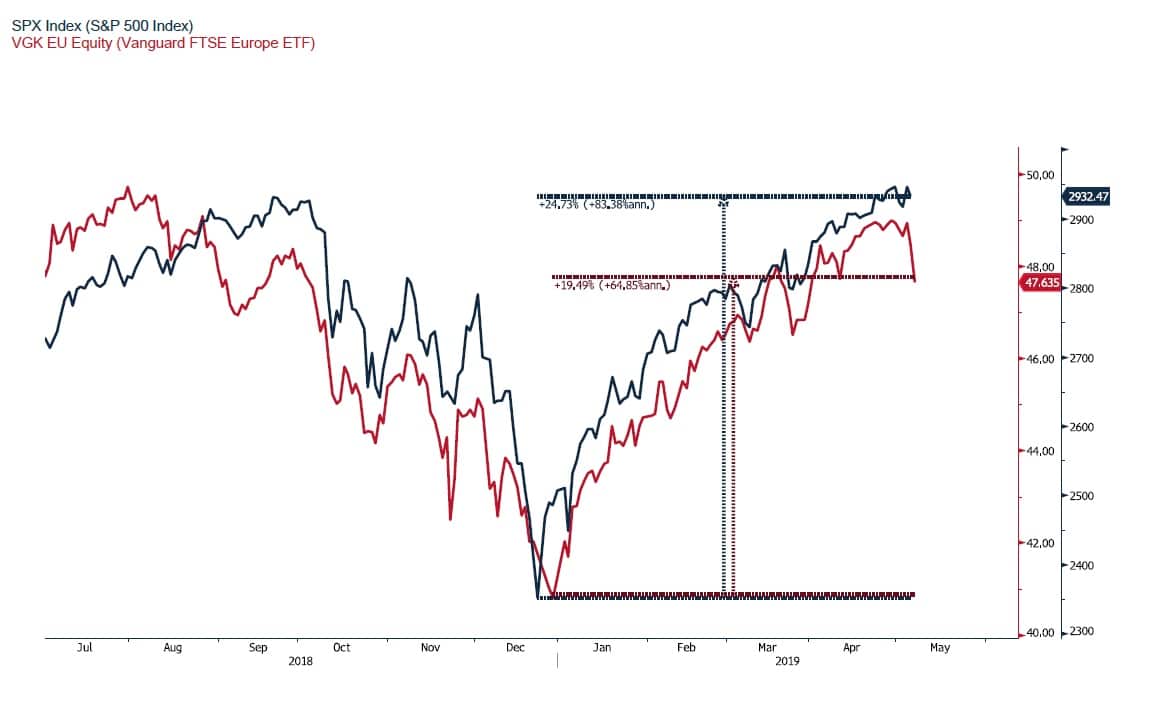

חוסנו של שוק המניות האמריקאי בהובלת 500 המניות הגדולות (s&p500) כאשר למעלה מ 50% מחברות המדד הינן חברות יצוא אל מול מדדי המניות באירופה מלמדים על חולשת אירופה אל מול ארה"ב בנוסף לחולשת המטבע דבר המזמן פוטנציאל לתנועות הון אל עבר ההשקעות בני"ע באירופה.

אירו אל מול השקל

בשלב הנוכחי, על רקע התיצבות שער האירו מעל לרמת 1.11 דולר לאירו, והמהלכים המוגבלים בפיחות השקל אל מול הדולר, אין שינוי בהערכתנו כי תחום התנועה 2018, נותר רחב, 4.4 – 3.9 ₪ לאירו.

ה- S&P 500 ארה"ב אל מול מדד מניות אירופה

גרף אירו/דולר

גרף תחזית אירו/דולר

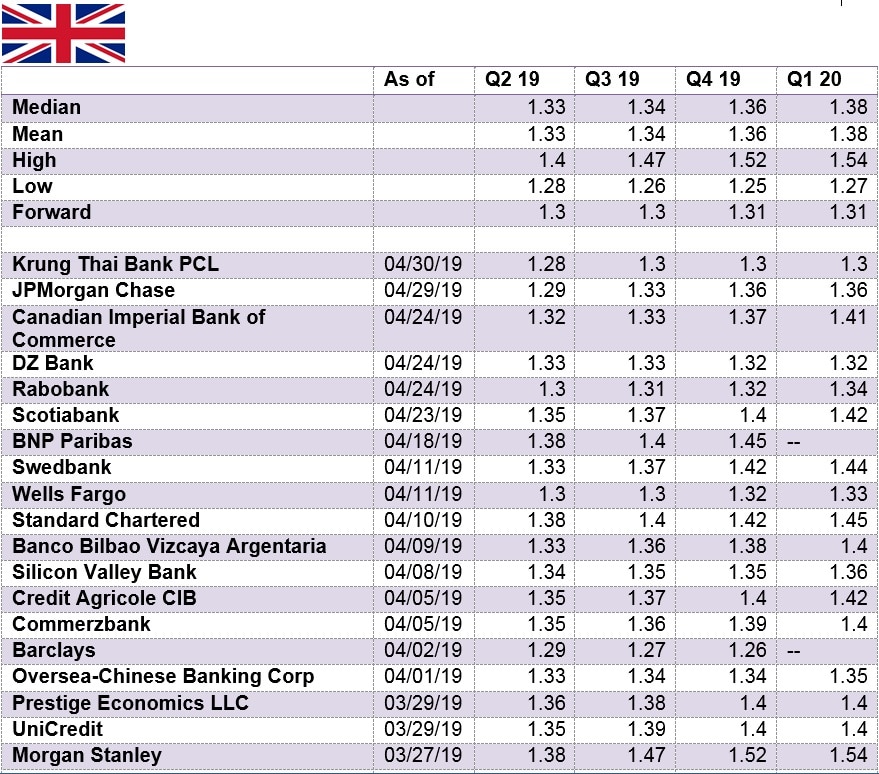

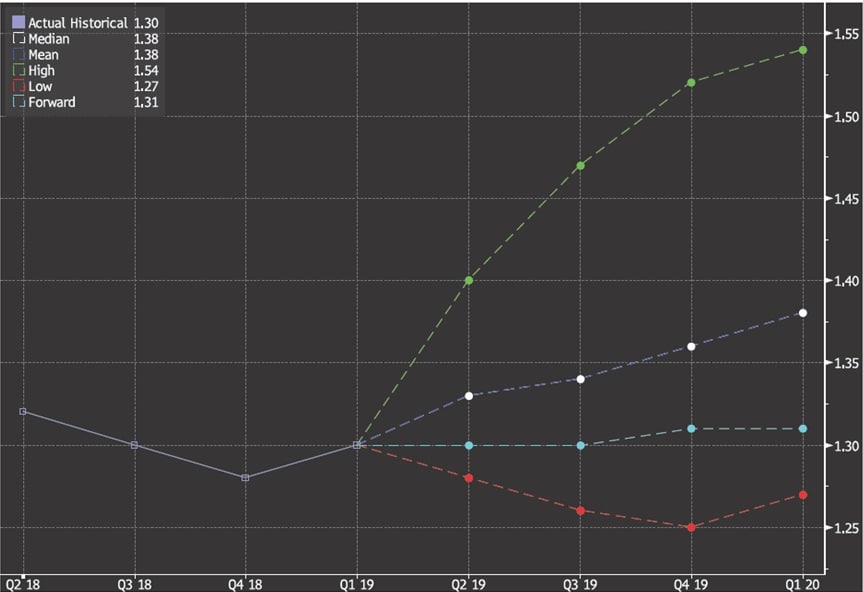

ליש"ט/דולר

שלל נתונים כלכליים חלשים ומנגד הסחבת בתהליך הפרדה מהאיחוד האירופי (Brexit) תוצר נמוך מהצפוי, הרעה במאזן הסחר, חולשה בתוצר התעשיתי ומדד נמוך מהצפוי פגעו בחוסנה של הליש"ט לאורך תקופה ממושכת. התאוששות בפעילות הכלכלית, דחיה רשמית של 6 חודשים בתהליך הפרדה מהאיחוד והציפייה כי הריבית עשויה לעלות השנה בלמו את הסחף בחולשת הליש"ט. הליש"ט ממשיכה לנוע בתחום 1.27 – 1.33 דולר לליש"ט. תאריך יעד הפרישה האנגלית מהאיחוד נדחה ל 31 לאוקטובר 2019.

כפי שכתבנו רבות בעבר, משבר ההפרדות מעיב על שער הליש"ט אשר נחלשה אל מול מטבע הסחר האירו. להערכתנו, לאירופה אינטרסים רבים בקשרי מסחר "בריאים" עם שוק הביטוח והפיננסיים האנגלי, דבר המלמד על הרצון בשני הצדדים לאפשר סיום "נוח" בפרידה של אנגליה מהאיחוד האירופי כמו גם שאלת הגבול הפתוח שבין אנגליה לאירלנד החברה באיחוד האירופי. הליש"ט צפויה להתחזק במקרה של העלאת ריבית כצעד מקדים ללחצים אינפלציוניים.

ליציאת אנגליה מחברותה באיחוד צפויה השפעה גורפת על הכלכלה האנגלית בכלל ועל סקטור השרותים האנגלי בפרט. להערכתנו חולשת האירו בטווח הקצר ומנגד הציפייה להתחזקותו, תורמים רבות להתייצבות הליש"ט מעל לרמת 1.27 דולר לליש"ט ולהתאוששות בשערה. על רקע הריבית הגלובלית הנמוכה ואף השלילית, לעליה בריבית הליש"ט תהא השפעה חיובית ומשמעותית על הביקוש לליש"ט.

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

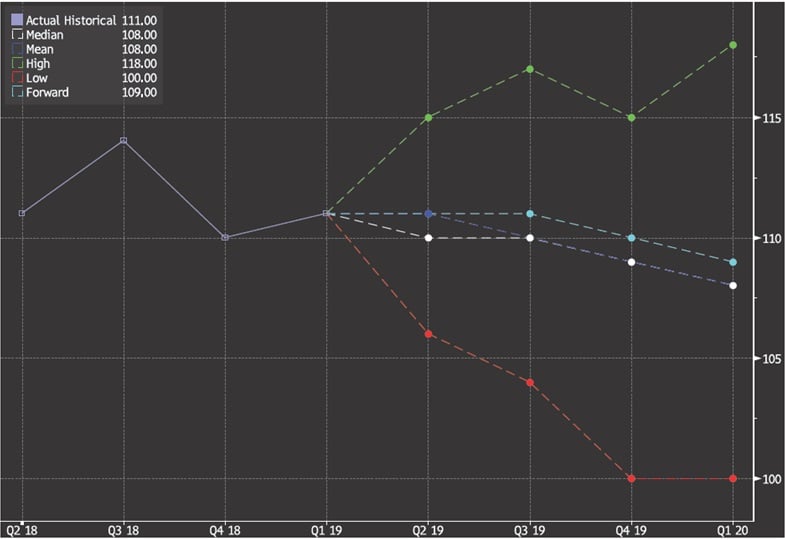

דולר/ יאן יפני

היאן ממשיך לנוע בתחום שערים צר. מחד נתוני סחר חוץ ופעילות מפעלית, מנגד, צעדי הממשל לעידוד הפעילות הכלכלית. היצואנים שפועלים להחזרת הון ליפן תורמו לאחרונה רבות להתחזקותו של היאן . אין שינוי בהערכתנו לפיה האירועים בזירת מלחמת הסחר ארה"ב – סין/אירופה ובשוק ההון מהלכים של מימוש עסקאות גידור כאשר הסוחרים נדרשים עם שינוי בהחזקה בני"ע נקובי יאן יפני לבצע התאמות בהגנת המטבע שבוצעה. כך לדוגמא: לרכוש בחזרה את היאן שנמכר בעבר במסגרת הפעולה לנטרול השפעת שער החליפין בהשקעה בני"ע הנקובים ביאן היפני. כל אלו תורמים להתייצבות היאן.

הממשל היפני, פועל לעידוד הפעילות הכלכלית שלא באמצעות חולשה מלאכותית של היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית, שכן, התחייבות הממשל לארה"ב, שלא להתערב בשער החליפין (כפי שמואשם הממשל בסין) זולת במצבי חרום, והרצון לשמר תנאי סחר הוגנים עם שותף הסחר הגדול – ארה"ב, תומכים בהימנעות מהתערבות בקביעת שע"ח ובלימת מהלכי החלשות קיצונית ביאן. להערכתנו, הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן הפוגעת ביצוא שהינו מנוע הצמיחה המרכזי של המשק היפני, כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר), מנגד במקרה של חולשת היאן, ותנועה לעבר רמת 119, יפעל הממשל לרסן תנועות קיצון. פריצת רמת 119 תהא משום איתות על תנועה לעבר רמות השיא של שנת 2015 כאשר היאן נסחר בקרבת רמת ה 124 יאן לדולר – מהלך שאינו רצוי לממשל היפני.

כפי שציינו בעבר, להערכתנו התחממות ביחסי ארה"ב – צפון קוראה עם חידוש ניסוי הטילים וכו' עשויים לגרור לחולשת היאן היפני. התרחבות פער הריביות דולר/יאן לצד חוסנו של היאן צפויים לעודד מחדש גידול בעסקות carry trade" currency" כאשר היאן בעל הריבית האפסית, ישמש כמטבע מימון זול, זמין ונח לביצוע, מהלכים אלו תרמו בעבר לפוטנציאל חולשת היאן ולתנודות חדות בשערו.

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני

נקודה למחשבה

נתונים כלכליים מרשימים בארה"ב תרמו לתנועה לעבר החזקה בני"ע נקובי דולר ומנגד בבריחה מהחזקות נקובות אירו. היציאה מהשקעות בעלות פוטנציאל גבוה לתיקון שערים לצד חולשת המטבע במדינות בהן ני"ע שערם נמוך היסטורית מזמנים פוטנציאל לתנועת משקיעים לאירו עם החזרות כספים ממדינות יעד היצוא לארץ המקור.