דולר שקל

עודפי הצע מט"ח תומכים בהתחזק השקל אל מתחת לרמת 3.50 ₪ לדולר, אולם מנגד זעקת התעשיינים ובראשם חברות ההי-טק על השבר הכלכלי הצפוי בשל חולשת הדולר תמכו בפוטנציאל התאוששות הביקושים לדולר. הכרזת בכירים במשרד הכלכלה בדבר הכוונה לפעול לרכישת מט"ח באמצעות פעילות החשב הכללי ובנק ישראל תורמים צמצום עודפי הצע המט"ח. נתוני האינפלציה (% 0.7-) תומכים בהערכתנו כי ארוכה הדרך עד למועד שינוי שע"ר השקל, הצפוי להערכתנו בחצי הראשון של שנת 2018. הפיחות בשער הדולר/שקל לצד החלשות הדולר בעולם תרמו להתאוששות בשער החליפין הנומינלי האפקטיבי, שער העוגן של בנק ישראל. התאוששות השער האפקטיבי/נומינלי, מלמדת כי לא נדרשת התערבות מכוונת מצד בנק ישראל והאוצר בבלימת ייסוף הש"ח. בשלב הנוכחי נדרשים האוצר ובנק ישראל לעקוב בדריכות ולהתערב במקרה של חולשת הדולר אל מול השקל. על רקע השער האפקטיבי/נומינלי הנמוך, התעשייה מתקשה להתמודד בזירה המקומית והגלובלית. יבוא זול ומתחרה מאיים על התעשייה המקומית בעוד היצוא נפגע קשות מהשילוב של חולשת מטבעות יעד היצוא כאירו, ליש"ט והמטבעות במדינות המתפתחות ובמקביל חולשת הדולר אל מול השקל, שילוב הגורר לפגיעה בשווי תמורות היצוא במונחים שקלים. כפי שפירטנו רבות בעבר, להערכתנו בחודשים הקרובים (טווח קצר) פעילות מטבעית ערה תמתן ייסוף חד בשער השקל. בזירה הגלובלית התאוששות כלכלת גוש האירו והציפיות להתאוששות הכלכלה בישראל, לצד, צמצום רכש האג"ח של ה ECB תורמים לביקוש למט"ח.

פעילות מנפיקים לרכוש מט"ח והציפייה למשבר אפשרי בעקבות חקר סוגיית הצוללות מעודדים ביקוש למט"ח. ניתוח פרטני מלמד כי בנק ישראל אינו צפוי לעלות את ריבית השקל לפני סוף הרבעון הראשון של 2018 בעוד בארה"ב הציפייה שעד סוף השנה הנוכחית לא צפוי שינוי בריבית השקל.

להערכתנו בטווח הקצר צפוי כי הדולר ימשיך לנוע בתחום שערים רחב. בעוד בטווח הבינוני לדולר פוטנציאל גבוהה להיחלשות.

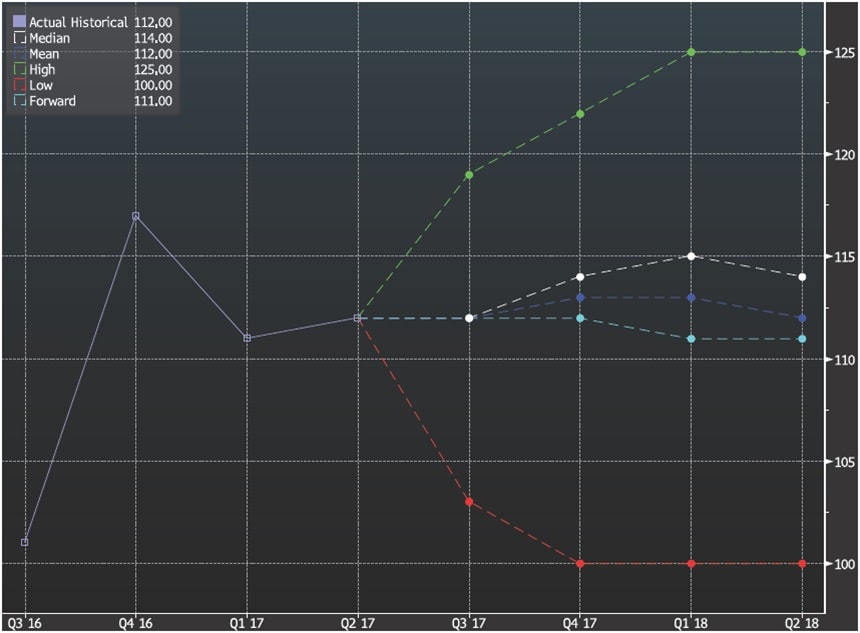

גרף דולר/שקל

גרף תחזית דולר/שקל

אירו/דולר

כפי שפרטנו רבות לאחרונה, שינוי בגישת הבנקים המרכזים מגישה יונית מרחיבה לגישה ניצית תורמת לציפייה לצמצום מעורבות הבנק ברכש אג"ח וכי הריבית צפויה לעלות בעתיד הלא רחוק. בעתיד הקרוב, הבחירות בגרמניה, צפויות לרכז תשומת לב רבה ולתמוך בבלימת הנסיקה בשער האירו אשר נסק עד כה בכ- 10%. במבט לטווח הארוך שלל הצעדים לעידוד הפעילות הכלכלית, הריבית האפסית הצפויה לעלות, צמצום הצעה הכסף עם הפסקת רכש האג"ח ע"י הבנק המרכזי לצד מחירי חומרי גלם נוחים תורמים לפוטנציאל התאוששות הפעילות הכלכלית. עד כה פעל הלחץ הגובר מצד ארה"ב לעידוד היצוא האמריקאי בין היתר באמצעות שיפור תנאי הסחר ושער חליפין נח. לאירו שער יעד של 1.17 דולר לאירו, רמה המלמדת על הפוטנציאל להמשך התחזקות האירו. הבחירות שאלת פרישת אנגליה מהאיחוד לצד השפעת מימוש ההחלטה והיציבות השלטונית במדינות המפתח שבאיחוד, הינם בעלי פוטנציאל השפעה כהצבעת אי אימון באיחוד, מהלך שיפגע בחוסנו של האיחוד ובשער המטבעות ליש"ט וה- .€.במבט לטווח הקצר לאירו פוטנציאל גובר לתיקון שערים ומנגד בטווח הבינוני להערכתנו לאירו פוטנציאל להמשך התחזקות מרשים לעבר רמת 1.20 דולר לאירו ויותר.

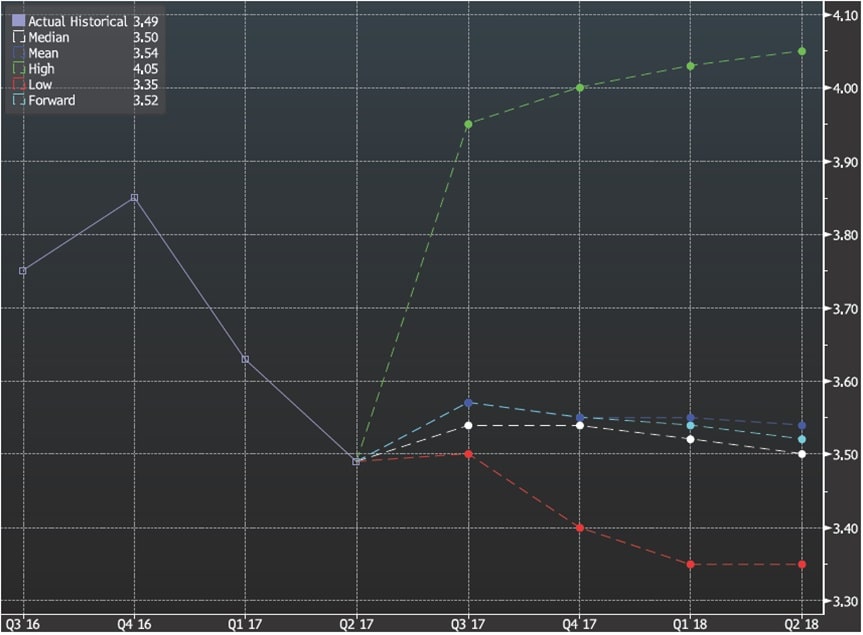

גרף אירו/דולר

גרף תחזית אירו/דולר

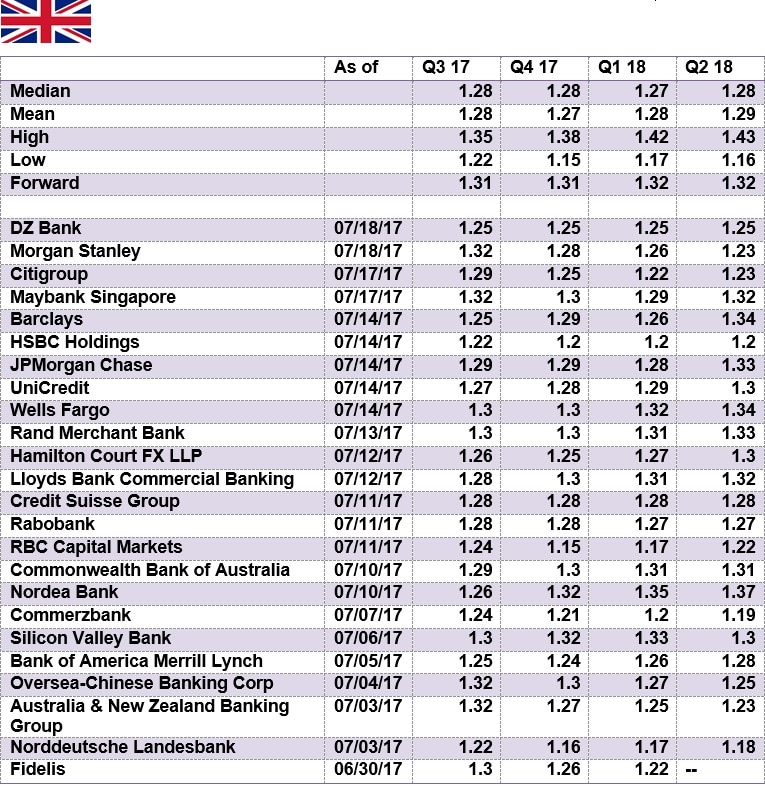

ליש"ט/דולר

אי הוודאות באשר לעתיד משבר הפרישה מהאיחוד (BREXIT) לצד הצמצום בכוחה של ראשת הממשלה הגב' מיי, בשל תוצאות הבחירות, ומנגד ההכרזה בדבר שינוי במדיניות הבנק המרכזי ושאלת האינפלציה והריבית, תרמו להתאוששות הליש"ט. כפי שפירטנו רבות בעבר להערכתנו לליש"ט פוטנציאל החלשות עם יציאת אנגליה מהאיחוד, מהלך שמאיים על עתיד האנגלי וה- "נכסים היסטוריים" כחיבור האנגלי לסקוטלנד ונוספים. בשלב הנוכחי בשולי ה BREXIT טמון פוטנציאל לנטישת בנקים ומוסדות פיננסיים כמו גם לחיסולם של עשרות אלפי מקומות עבודה לצד גידול חד בהצע נכסי נדל"ן ממשרדים ועד לדירות ובתים טמון סיכון רב המחייב משנה זהירות מפני זעזוע בשוק ההון והנדל"ן המקומי (בדגש על אזור לונדון) . כפי שפירטנו רבות בעבר, הרי שלהערכתנו, בסביבת שע"ח גבוה שבו התקבלו הצעי מטבע מצד הגופים הפיננסיים ומנגד עם החלשות הליש"ט זרים שבו להתעניין בשוק הנדל"ן והמניות האנגלי. הציפייה לעליה בריבית תרמה לעלייה לעבר רמת 1.32 דולר לליש"ט ובהמשך להתייצבות שער הליש"ט ולחולשה מחודשת. לחולשת שער הליש"ט צפויה השפעה על שער ריבית הליש"ט. הבנק המרכזי בדומה לעמיתיו החל לאותת על שינוי במדיניות ועל עלייה קרובה בליש"ט. בשלב הנוכחי הצע ליש"ט צפוי ברמות 1.32-1.34 $/£ בעוד במבט לטווח ארוך ולאור ההכרזה על נטישת האיחוד האירופי לליש"ט פוטנציאל להיחלשות מחודשת אל עבר רמת ה 1.22 $/£

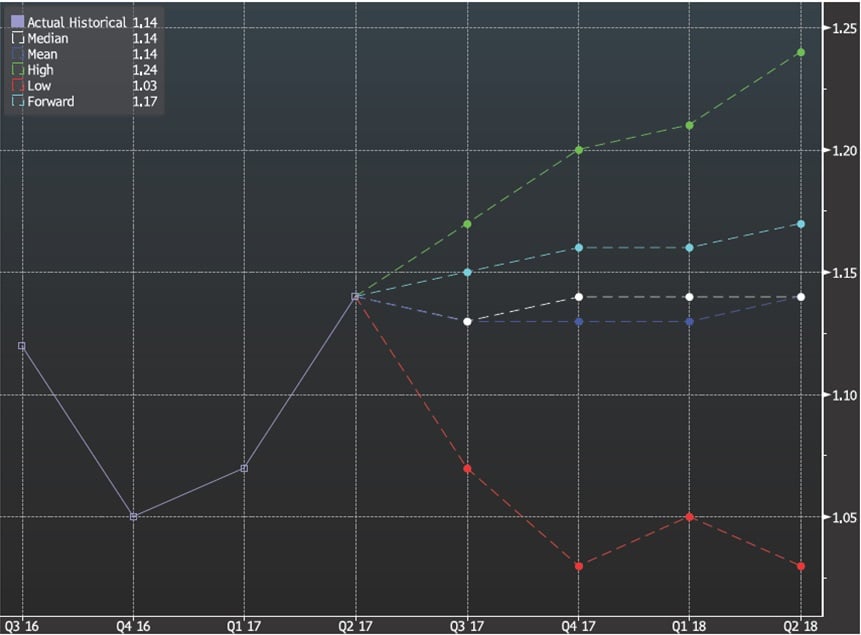

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

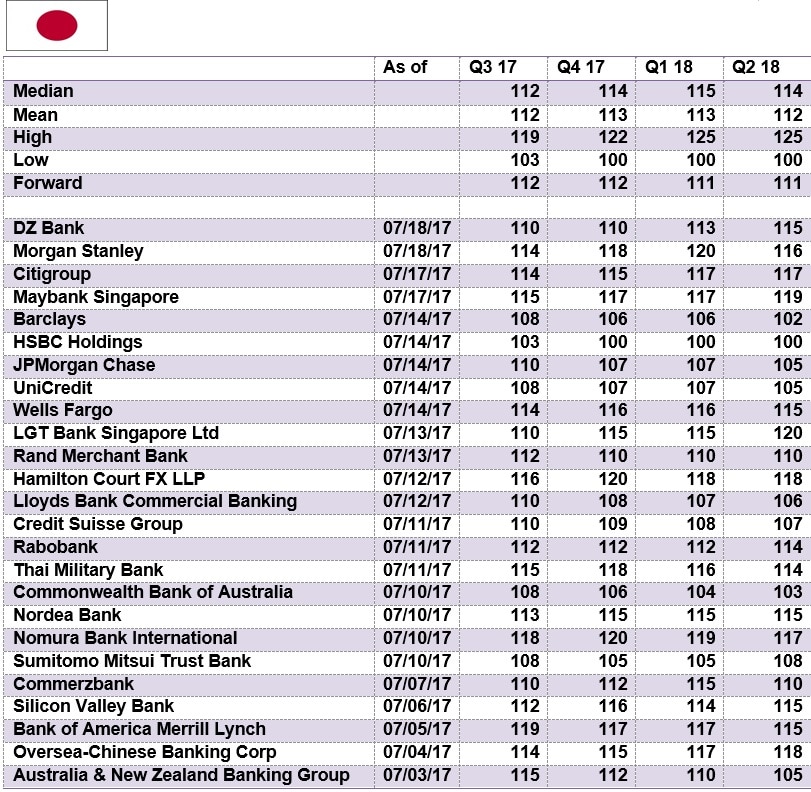

דולר/ יאן יפני

כפי שפירטנו רבות לאחרונה, אין שינוי בהערכתנו, לפיה התנודות החדות בשער היאן היפני תואמות את מדיניות הממשל היפני אל מול הממשל החדש בארה"ב. חוסנו של היאן לצד חולשת הדולר בזירה המקומית תואמים למדיניות בארה"ב לפיה שער החליפין הינו מרכיב בעל חשיבות בשמירת תנאי סחר ראויים לתעשייה המקומית. היאן היפני מגיב לפעילות המשקיעים בשוק המניות ביפן. צמצום בביקוש לאג"ח ומניות מצמצם את הפעילות בזירת המרות המטבע כאשר גורמים אשר רוכשים ני"ע ביאן יפני, מוכרים את היאן היפני לצורך גידור החשיפה המטבעית. מהלכים אלו תרמו לעודפי ההיצע ולחולשת היאן, כעת, עם מימוש החזקות בשוק ההון היפני התחזק קלות הדולר. לממשל היפני, הפועל לעידוד הפעילות הכלכלית בכלל והיצוא בפרט , אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית, תחת מגבלת האינטרס לשמר תנאי סחר הוגנים עם שותף הסחר הגדול – ארה"ב. אין שינוי בהערכתנו, כי הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר). להערכתנו, בטווח הקצר, היאן צפוי לנוע בתחום שערים רחב. בזמנים של אי וודאות בשווקים, התחזקות היאן היפני הינה ביטוי לחיפוש אחר "אי מבטחים" אולם, בתקופת אי וודאות בשוקי ההון באירופה ובארה"ב, כמו גם החולשה בשוק המניות ביפן, כאשר משקיעים מבקשים לסגור את פעולות הגידור ולצמצם את עודפי ההחזקה בנכסים נקובי דולר, הדבר תורם להתחזקות היאן. להערכתנו בטווח הקצר, (על רקע פוטנציאל צמצום ההחזקה בדולר והתחזקות האירו), פוטנציאל החלשות היאן קטן והוא עשוי להתחזק, הממשל ביפן, צפוי למתן תנועות של התחזקות היאן אל מול המטבעות המרכזיים, התחזקות חריגה של היאן תאותת על משבר סחר שבדרך, דבר שיעודד את התערבות הבנק המרכזי ביפן (BOJ) במסחר במטרה לבלום את התחזקות היאן אל מול המטבעות המרכזיים בכלל והדולר בפרט.

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני