דולר שקל:

שוקיי העולם נכנסים לשבוע המסחר האחרון של 2020 במגמה מעורבת עם נזילות נמוכה יותר. מרבית השווקים בעולם יסגרו ביום רביעי מוקדם לרגל ערב חג המולד ויחזרו לפעול במתכונת מדורגת בשבוע הבא.

בשבוע שעבר פתחו השווקים בירידות שערים חדות על רקע החשש מהתפשטות נגיף הקורונה שעבר מוטציה אולם הודעת הרגעה כי החיסונים שפותחו יעילים גם כנגד המוטציה העבירו את השווקים לעליות ואת הדולר להיחלש מול רוב המטבעות. באירופה למרות העלייה בתחלואה אנו רואים אופטימיות בשווקים שבחלקה מוסברת באמצעות תחילת מבצעיי החיסונים ובחלקה בהסכמות על פרישת אנגליה מהאיחוד, אף שטרם הוגדרו כלל התנאים.

חולשת הדולר

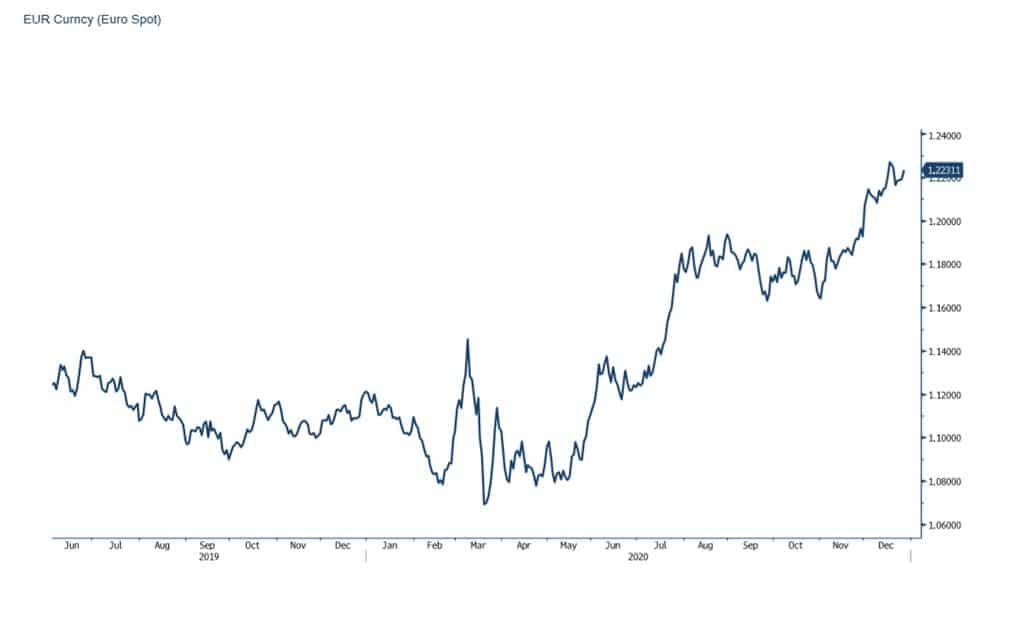

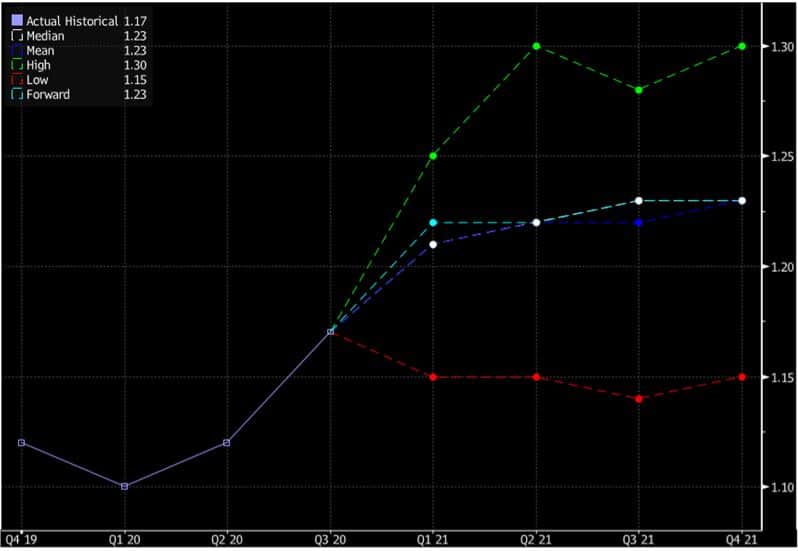

רכישות אג"ח של מדינות האיחוד האירופי, בעלות התשואה השלילית, בהיקף נרחב על ידי בנקים מרכזיים מזניקות את האירו לאחר שבשווקים הפנימו את רמות הריבית הנמוכות כעובדה קיימת. הערכה כי גורמי החוסן של הדולר בשנים האחרונות בראשם: ריבית גבוהה, צמיחה מואצת וודאות כלכלית גורמים שחדלו מלהתקיים ובכך תומכים במעבר למטבעות חליפיים ובראשם מטבעות ה 10-G. להערכתנו בשנת 2021 האירו צפוי להמשיך בהתחזקותו לעבר 1.25…. 1.30 דולר לאירו ובהתאמה בקרב מדינות ה 10-G.

בשווקים ממשיכים לצפות להתאוששות בעזרת הסיוע הנדיב באירופה ומדיניות הבנקים המרכזיים המשמרת סביבת ריבית אפסית ואף שלילית, המעודדת צמיחה ולצידה את הפעילות בשוקי ההון.

נתוני התוצר שפורסמו ביום שלישי, 22/12/20 ,הצביעו על שיפור קל במונחים שנתיים לעומת הצפי, נתון שהוסיף רוח גבית לבורסות העולם.

תמ"ג באנגליה מסתכם בירידה של % 8.6 בשלושת הרבעונים הראשונים לעומת צפי לירידה של 9.6% במונחים שנתיים, נתון מעודד אולם אי הוודאות רבה, בלחץ מוטצית קורונה רבים שוכרים מחוץ ללונדון וגוררים לתנודות חדות בהיקף הפעילות המקומית, שוק הנדל"ן והחשש מהשלכות ה BREXIT.

מדד מחירי היבוא החודשי בגרמניה עלה ב 0.5% לעומת צפי של 0.4%, במונחים שנתיים ירד המדד ב 3.9% לעומת צפי של 4%.

ישראל – כנסת ישראל פוזרה והשוק המקומי נכנס למערכת בחירות רביעית תוך שנתיים!! המדינה נכנסת לשנת 2021 ללא תקציב כאשר משרדי הממשלה ממשיכים להתבסס על תקציב 2018 כבסיס התקציב. משרד האוצר מזהיר כי לא יהיה מנוס מקיצוץ בתקציבי המשרדים השונים אשר בפועל יוביל לפגיעה מידית בשכבות החלשות ובתלמידי ישראל. משרד הבריאות דורש להטיל סגר כללי ומידי על פני סגר נושם, שעלותו למשק כ 1.8 מיליארד שקל ליום בעקבות הזינוק בנתוניי התחלואה הקשים אולם נראה כי שיקולים פוליטיים ימנעו את הפעלת הסגר המוחלט.

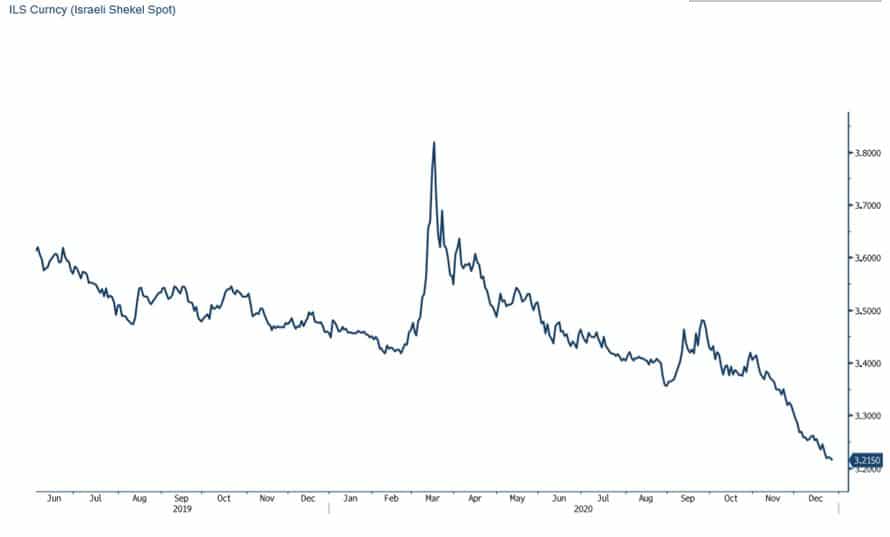

כצפוי להערכתנו, בנק ישראל יבקש לבלום את עוצמת/קצב "צניחת" שער הדולר, עד כה נכשל הבנק במלחמתו על רמת ה 3.25 ₪ לדולר וכעת עיקר תשומת הלב מופנית לאזור רמת 3.20 ₪ לדולר (תחום רמות שפל במסחר היומי ביולי 2008). נתוני מקרו מקומיים לצד מידע על היקף ההשקעות הזרות הנוהרות לאג"ח שקלי, מלמדים על פוטנציאל גבוה לייסוף השקל. חולשת הדולר בעולם והיצע מט"ח מצד מוסדיים מקומיים, יצואנים ופעילות סוף שנת כספים ממשיכים לתמוך בחוסנו של השקל. אולם, המדדים הקיצוניים המתקבלים בעקבות קריסת שער הדולר והחשש מ"ברבור שחור" (אירוע לא צפוי) מלמדים כי בטווח הקצר קיים פוטנציאל לתיקון פרו דולרי מוגבל, אף שפוטנציאל הייסוף טרם מוצה ואנו בתנועה לעבר 3.20 ובהמשך אף פחות. במבט לטווח הבינוני והארוך, הרי שאף כי בטווח הקצר גדל הסיכוי לתיקון פרו דולרי נדרשת התייצבות המסחר מעל לרמת 3.24, פריצת רמה זו, תעודד תנועה מתקנת פרו דולרית מחודשת. נציין כי מגמת הטווח הבינוני והארוך נותרו פרו שקלית !

על רקע המשקל הגדול שתופס המסחר המוסדי המקומי והזר, בפעילות בשוק המטבע המקומי, ראוי לציין כי במקרה של חולשה בשוקי המניות ו/או מימוש סוף שנת כספים, התפשטות והחמרה חלילה בתחלואה, השוק עשוי לעבור לתיקון פרו דולרי חד ומהיר.

רף הרגישות היורד מחייב משנה זהירות שכן הדבר עשוי לגרום לתנודות במיוחד במסחר המטבעי. תיקון טכני של חולשה בשוקי המניות, אירוע חריג לא צפוי, מימושי רווחים ו/או השפעת החמרה חלילה בתחלואה ועימה סגרים ואירועים כאפקט-תוצר של תחלואה חריגה, חלילה, צפויים להשפיע ולגרור לתנועה פרו דולרית ואף משמעותית ! אולם התנועה במסגרת המגמה לטווח בינוני וארוך גלובלית ומקומית, נותרה אנטי דולרית ובזירה המקומית פרו שקלית.

נקודות לתשומת לב

מתחילת משבר הקורונה, בחודשים פברואר ועד סוף אוקטובר השנה (2020), עלה שווי תיק ני"ע בישראל של תושבי חוץ בבורסה בתל אביב בהיקף קטן של כ-0.4 מיליארדי דולרים והגיע לרמה של כ-49.8 מיליארדים: כאשר העלייה הניכרת בשווי תיק האג"ח והמק"מ של המשקיעים הזרים קוזזה בירידה חדה בשווי תיק המניות.

שווי תיק המניות של תושבי חוץ בבורסה בת"א ירד מאז תחילת משבר הקורונה בקרוב ל-8 מיליארדי דולרים (28 מיליארדי ₪) בעיקר בשל ירידת מחירי המניות בבורסה בת"א.

למרות המשבר ואי הוודאות בשווקים תושבי חוץ לא מימשו מניות ישראליות בבורסה בת"א בהיקף משמעותי – מימושים באחזקות הפיננסיות של כ-0.9 מיליארד דולר (3.07 מיליארדי ₪) בחודשים פברואר ועד אוקטובר. עם זאת חלקם של תושבי חוץ מסך שווי השוק של המניות בבורסה בת"א ירד כ-0.9 נקודות אחוז בתקופה זו ועמד על 16.6% בסוף אוקטובר.

לשם השוואה במשבר 2008 תושבי חוץ מימשו בבורסה בת"א מניות בהיקף של כ-3 מיליארד דולר (11.05 מיליארד ₪) בין יולי לדצמבר 2008.

מנגד, שווי יתרת תיק האג"ח והמק"מ בישראל של תושבי חוץ עלה בהיקפים ניכרים בחודשים פברואר עד אוקטובר, עליה של כ-8.1 מיליארדי דולרים עד ליתרה של כ-20.1 מיליארדי דולרים – הרמה הגבוהה ביותר זה עשר שנים. ברקע התפתחויות אלו נציין את תכניות הרכישה של האג"ח הממשלתיות, הצטרפותה של ישראל למדד ה- FTSE WGBI (מדד האג"ח הממשלתי העולמי של FTSE) אשר גוררת לפעילות "טיס אוטומטי" בהיקף ניכר של רוכשי אג"ח ממשלתי, תרמו לחוסן השקל

גרף השער הנומינלי האפקטיבי (אדום) לצד גרף שער הדולר/₪ (שחור)

מבט על שוק המטבע

להערכתנו השקל צפוי להמשיך להתחזק על רקע פער התשואות ורמת הדרוג הטובה של ישראל, במבט לטווח הבינוני החל מהחצי השני של שנת 2021, יעלה רף הציפיות לשינוי בתווי האינפלציה, בין היתר על רקע, היציאה ממשבר הקורונה, מהלך הצפוי לעודד תנודות חדות בשוק האג"ח בזירה המקומית והגלובלית. המהלך אשר עשוי להתגלגל לשוק המטבע ולתרום לתנודות שערים. הפסקת הסיוע לעסקים ולמשקי בית יפגעו בכושר ההישרדות ויתרמו להתמוטטות עסקים. היקף ההון הרב שבמשק ימשיך לתמוך בהתרחבות כאשר הפגיעה וחדלות הפרעון הינם נחלת מגזרי עסקים מוגדרים ובעיקר אוכלוסיות בעשירונים הנמוכים, דבר שלהערכתנו יגרור למעורבות ממשלתית בסיוע למגזרים ולאוכלוסיות הנפגעות.

בסביבה של מגמה יציבה בשוקי ההון לצד החזרה לשגרת פעילות תצמצם את עודפי היצע המט"ח מצד הגופים המוסדיים המקומיים הרוכשים לרוב מט"ח כאשר שוק ההון הגלובלי רושם ירידות ומוכרים מט"ח בשוק גלובלי עולה. מנגד הזרים הפועלים באמצעות "טיס אוטומטי" צפויים להמשיך להשקיע בשוק האג"ח המקומי, לשינוי במגמת הציפיות האינפלציוניות צפויה השפעה על הפעילות עם התאמת ההחזקה, אולם החזקת הזרים הינה לטווח ארוך. פגיעה במעמד ישראל במדד כגון הקטנת אחוז ההחזקה, יגרור במישרין לעדכון בהחזקה של הזרים.

היציאה המדורגת מהשקעה בדולר צפויה להמשיך להקרין על התחזקות מטבעות מרכזיים (10-G) על פני הדולר, הסובל מנסיקה בהיקף החוב הלאומי, העדר תשואה ראלית, אי וודאות באשר להשלכות השינוי השילטוני והכוונה לקדם מהלכים עתירי עלות במשק הסובל מחובות עתק. העלאת המיסים, הוצאה על קידום פרויקטים בתחום איכות הסביבה, מעבר לאנרגיה ירוקה וצמצום הפעילות בתחומי אנרגיה מסורתיים ועוד.

מענקי הממשל ובהם המענק החדש המתוכנן של 2,000 דולר לאזרח תורמים להיצע הכסף העצום היושב על הגדר וצפוי להכנס להשקעה במהלך 2021, עודפי נזילות של כ 5 טריליון דולר צפויים לתמוך בנסיקת שוקי המניות אולם העליה בתווי האינפלציה בזירה נטולת ריביות מחייבת משנה זהירות. מבחן הרגישות מלמד שתשלום 600$ לאזרח יזניק את התוצר האמריקאי ב 3.2%. ראוי לציין כי בתקופת הנשיא טראמפ נסק שוק המניות האמרקאי (S&P500, J&D) כאשר כשליש מהעליה נבע מהורדת מיסי חברות לשינוי מדיניות ממשל באיידן עשויה להיות השלכה ישירה על השווקים !

מה עשוי לגרום לפיחות השקל

ירידות בשוקי ההון, עליה חדה ברף הציפיות האינפלציוניות, פגיעה במעמד ישראל בשוקי ההון כמו לדוגמא פגיעה בדירוג האשראי של ישראל, אירועים משביתי פעילות מהותית – חלילה, אירועי "ברבור שחור" העשויים לתרום לנסיקה בשער הדולר אל מול השקל. תנועות ההון הנרחבות לוחצות לייסוף השקל אולם הפגיעה הקשה בתנאי הסחר ושמירת יציבותם של הקטרים המרכזיים של המשק – חברות היצוא, מחייב את מעורבות בנק ישראל והאוצר ב"מלחמת המטבעות" אף כאשר מדינות ידידותיות יטענו כנגד התמיכה כפי שקרה לשוויץ אל מול ארה"ב ראוי לפעול לצמצום התנודתיות והחלקת המעבר לסביבת שע"ח נמוך מהממוצע הרב שנתי. עידוד הפריון, תמיכה בהתייעלות ומימון נדיב להשבחה ושדרוג מערכות יתרמו לחוסנן של החברות בסביבה מאתגרת של שע"ח חזק.

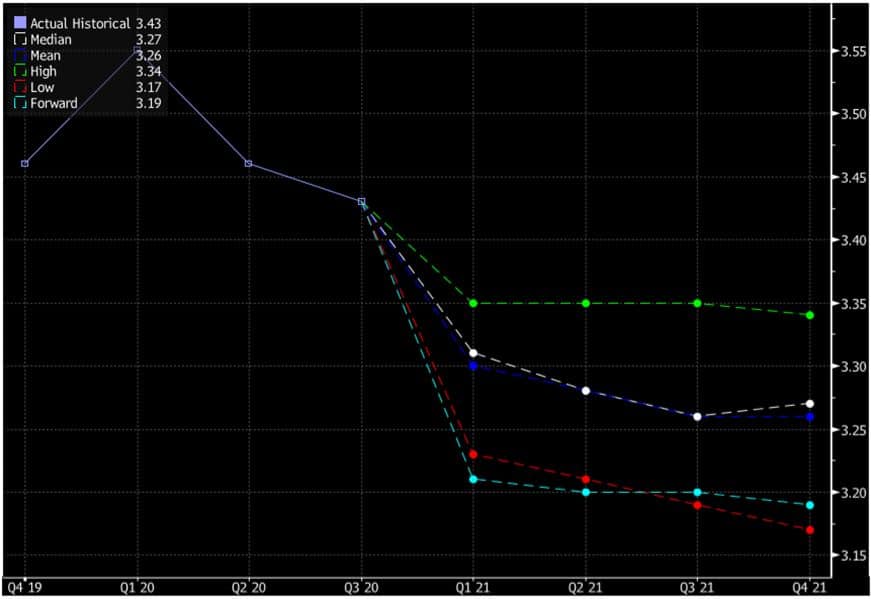

להלן ריכוז ציפיות שערים לשנה הקרובה בקרב מוסדות פיננסיים בעולם

דולר/ שקל

גרף דולר/שקל

גרף תחזית דולר/שקל

אירו/דולר

גרף אירו/דולר

גרף תחזית אירו/דולר

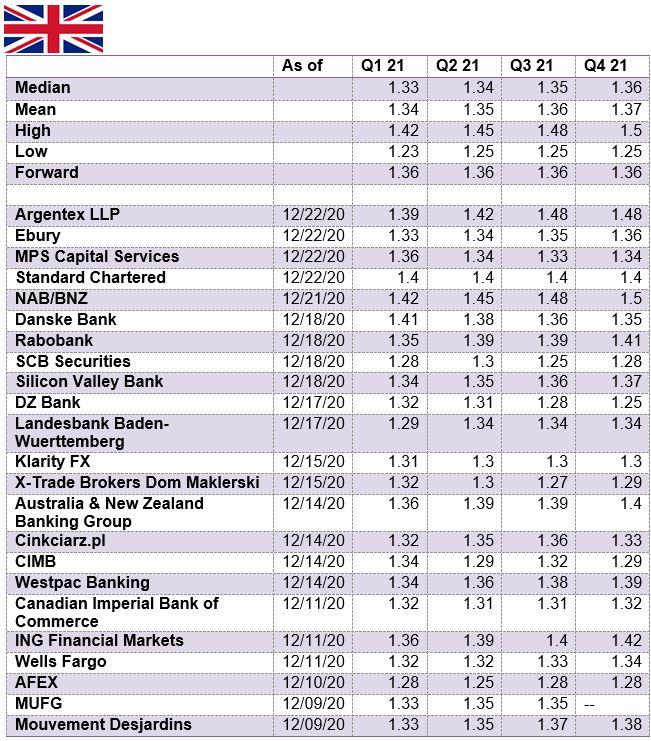

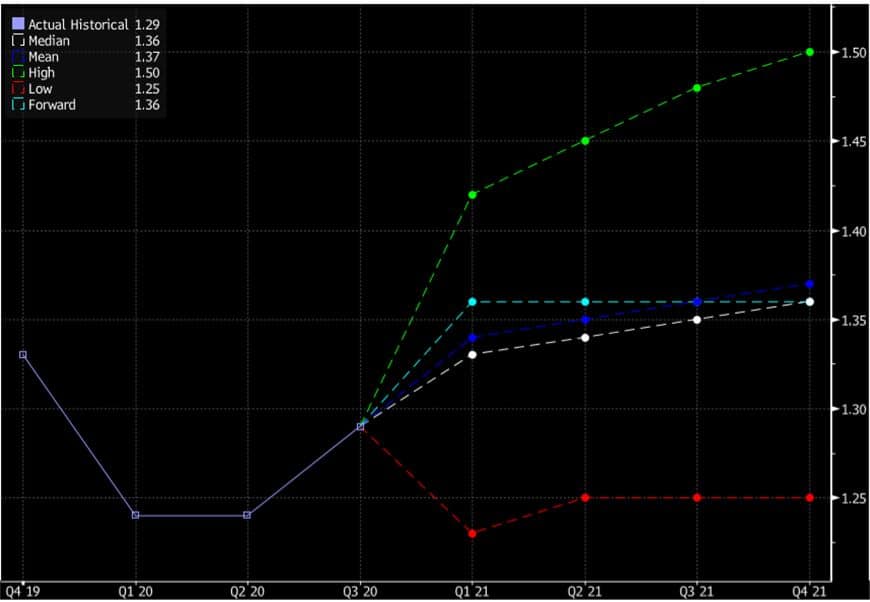

ליש"ט/דולר

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

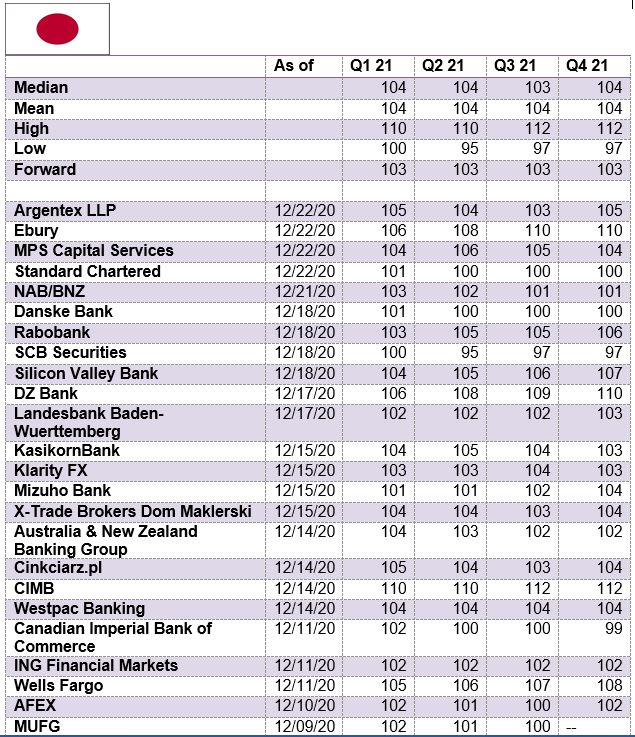

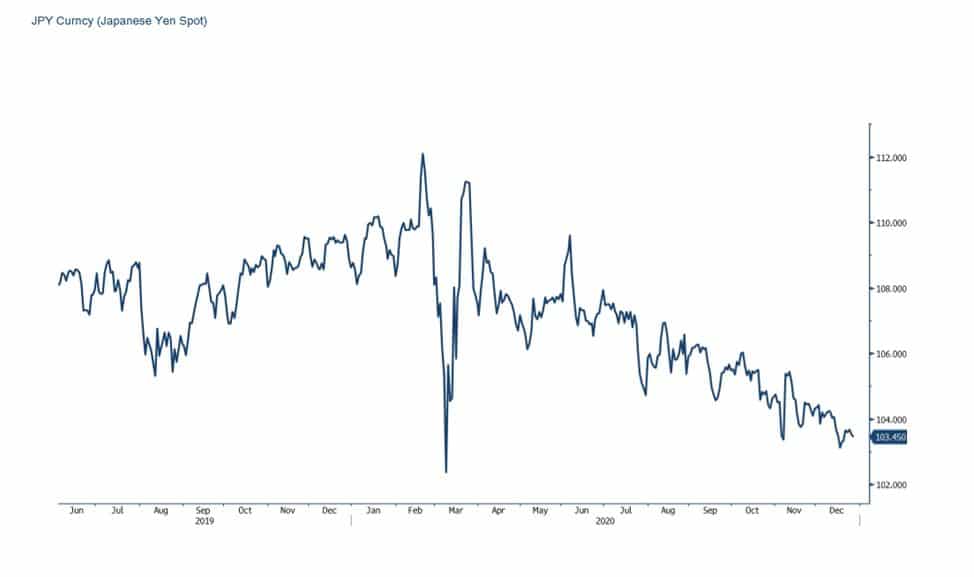

דולר/ יאן יפני

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני