הוועדה המוניטרית החליטה שלא לשנות את הריבית לחודש נובמבר 2016.

הוועדה המוניטארית בראשות הנגידה גב' קרנית פלוג, החליטה להותיר את הריבית לחודש נובמבר ללא שינוי ברמה של 0.10%. החלטה זו עקבית ובאה על רקע רצון בנק ישראל להחזיר בשנה הקרובה את האינפלציה אל תוך יעד יציבות המחירים של 1% עד 3% ולתמוך בצמיחה, תוך שמירה על היציבות הפיננסית. פעולת הבנק תהא בהתאם להתפתחויות בסביבת האינפלציה, בצמיחה בישראל ובכלכלה העולמית, בשער החליפין, וכן בכפוף למדיניות המוניטרית של הבנקים המרכזיים המובילים.

מדד המחירים לצרכן בחודש ספטמבר ירד ב- 0.1% בהתאם לציפיות החזאים בשוק. העליות הבולטות נרשמו בסעיפי הנעלה, ירקות טריים ושירותי חינוך אשר עלו בשיעורים 2.0%, 1.8% ו- 0.6% בהתאמה. הירידות הבולטות נרשמו בסעיף פירות טריים אשר ירדו בשיעור 6.7% ובסעיפי תרבות ובידור והלבשה אשר ירדו בשיעורים 1.4% ו-1.3% בהתאמה. ב-12 החודשים האחרונים, למרות שיפור מסוים במגמת ירידת המחירים במשק, האינפלציה מוסיפה להיות שלילית, כאשר בין ספטמבר 2016 לספטמבר 2017 רשמה ירידה של 0.4%, שיפור לעומת ירידה בשיעור של 0.7% שנמדד בחודש הקודם. מתחילת השנה נותר המדד הכללי ללא שינוי.

מדד המחירים לצרכן בחודש ספטמבר ירד ב- 0.1% בהתאם לציפיות החזאים בשוק. העליות הבולטות נרשמו בסעיפי הנעלה, ירקות טריים ושירותי חינוך אשר עלו בשיעורים 2.0%, 1.8% ו- 0.6% בהתאמה. הירידות הבולטות נרשמו בסעיף פירות טריים אשר ירדו בשיעור 6.7% ובסעיפי תרבות ובידור והלבשה אשר ירדו בשיעורים 1.4% ו-1.3% בהתאמה. ב-12 החודשים האחרונים, למרות שיפור מסוים במגמת ירידת המחירים במשק, האינפלציה מוסיפה להיות שלילית, כאשר בין ספטמבר 2016 לספטמבר 2017 רשמה ירידה של 0.4%, שיפור לעומת ירידה בשיעור של 0.7% שנמדד בחודש הקודם. מתחילת השנה נותר המדד הכללי ללא שינוי.

הפעילות הריאלית – האינדיקטורים אשר התווספו החודש מצביעים כי הפעילות הכלכלית מוסיפה להציג תמונה חיובית. על פי האומדן השני לנתוני החשבונאות הלאומית ברבעון השני, התמ"ג צמח ב-4.0% לעומת 3.7% באומדן הראשון (נתונים מנוכי עונתיות במונחים שנתיים). נתוני האומדן השלישי אף הם עודכנו כלפי מעלה בעקבות המשך השיפור בהיקפי היצוא של מדינת ישראל. תחזיות הצמיחה לרבעון השלישי מצביעות על קצב התרחבות הכלכלה ברבעון זה בדומה לקצב ההתרחבות בשנים האחרונות העומד בטווח של 2% – 3%. המדד המשולב עלה בחודש ספטמבר בשיעור של 0.3%. למרות הירידה במדדי הפדיון של המסחר והשירותים העלייה במדדי היבוא, היצוא ובמדד הייצור התעשייתי תרמו לעלית המדד המשולב בחודש ספטמבר.

נתוני שוק העבודה – התמונה העולה משוק העבודה מוסיפה להיות חיובית, כאשר מספר משרות השכיר עלה ביולי ב-0.5%, וב-12 החודשים האחרונים הוא עלה ב-2.8%. נמשכה העליה גם בשכר הריאלי אשר רשם עליה של 0.1% בחודשי מאי-יולי ביחס לשלושת החודשים שקדמו להם (מנוכה עונתיות) והשכר הנומינלי רשם עליה בשיעורים דומים. שיעור האבטלה (קבוצת גיל 25—64 מנוכה עונתיות) בחודש ספטמבר 2016 עמד על 4.9% לעומת רמת % 4.6 בחודש הקודם.

נתוני שוק העבודה – התמונה העולה משוק העבודה מוסיפה להיות חיובית, כאשר מספר משרות השכיר עלה ביולי ב-0.5%, וב-12 החודשים האחרונים הוא עלה ב-2.8%. נמשכה העליה גם בשכר הריאלי אשר רשם עליה של 0.1% בחודשי מאי-יולי ביחס לשלושת החודשים שקדמו להם (מנוכה עונתיות) והשכר הנומינלי רשם עליה בשיעורים דומים. שיעור האבטלה (קבוצת גיל 25—64 מנוכה עונתיות) בחודש ספטמבר 2016 עמד על 4.9% לעומת רמת % 4.6 בחודש הקודם.

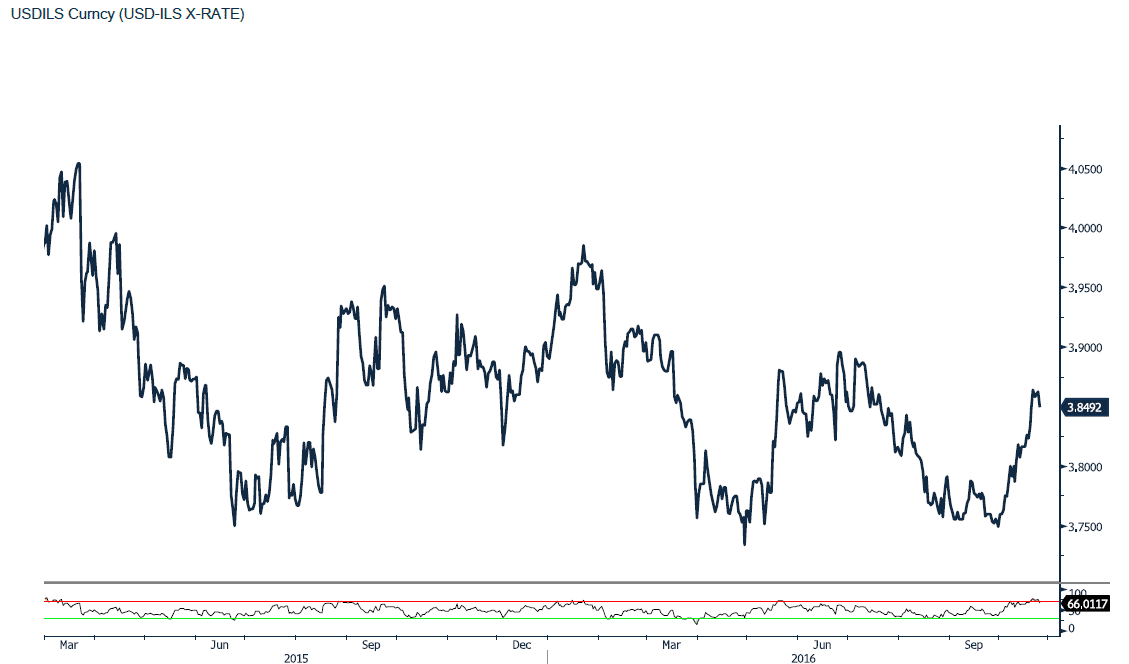

שוק הדיור- סעיף הדיור במדד המחירים לצרכן בחודש ספטמבר רשם עליה של 0.1% לאחר שבאוגוסט עלה המדד בשיעור של 0.4%. מחירי הדירות הוסיפו לעלות בחודשי יולי – אוגוסט 2016, כאשר עלו ב-0.4%. ב- 12 החודשים שהסתיימו בחודש אוגוסט עלו מחירי הדירות בשיעור של 6.8% לעומת רמת 6.6% בחודש הקודם. בחודש אוקטובר נחלש השקל מול הדולר ב– 2.34%, ושער החליפין הנומינלי האפקטיבי רשם פיחות בשיעור של 0.9%. שיעור הייסוף במונחי שער החליפין הנומינלי האפקטיבי עמד על כ- 2.5% ב 12 החודשים האחרונים. פיחות הש"ח, מסייע לכושר התחרות של ישראל בכפר הגלובלי ונותן כוח לתעשייה המקומית אל מול התחרות ביבוא זול וזמין.

שוק הדיור- סעיף הדיור במדד המחירים לצרכן בחודש ספטמבר רשם עליה של 0.1% לאחר שבאוגוסט עלה המדד בשיעור של 0.4%. מחירי הדירות הוסיפו לעלות בחודשי יולי – אוגוסט 2016, כאשר עלו ב-0.4%. ב- 12 החודשים שהסתיימו בחודש אוגוסט עלו מחירי הדירות בשיעור של 6.8% לעומת רמת 6.6% בחודש הקודם. בחודש אוקטובר נחלש השקל מול הדולר ב– 2.34%, ושער החליפין הנומינלי האפקטיבי רשם פיחות בשיעור של 0.9%. שיעור הייסוף במונחי שער החליפין הנומינלי האפקטיבי עמד על כ- 2.5% ב 12 החודשים האחרונים. פיחות הש"ח, מסייע לכושר התחרות של ישראל בכפר הגלובלי ונותן כוח לתעשייה המקומית אל מול התחרות ביבוא זול וזמין.

מצב השוק- במחצית הראשונה של 2016 צמח המשק בשיעור של 2.9%. האומדן השני של הצמיחה לרבעון השני עמד על 4.0%. הצריכה הפרטית המשיכה להוביל את הצמיחה, בתמיכת הגידול בשכר. התוצאות הראשוניות לרבעון השלישי מצביעות על המשכיות בקצב הצמיחה, אשר צפוי לעמוד על 2%—3%, בדומה לשנים הקודמות.

היצוא צמח בחודשי יולי – ספטמבר 2016 ב- 7.1%

היצוא (ללא יהלומים ואניות ומטוסים) צמח ב-7.1% בחודשי יולי – ספטמבר לעומת אפריל – יוני 2016. יבוא הסחורות (למעט יהלומים, אוניות, מטוסים ומוצרי אנרגיה) עלה בתקופת יולי- ספטמבר 2016 בשיעור חד של 8.1% לעומת התקופה אפריל – יוני 2016. מדד הייצור התעשייתי רשם עליה בחודשי יולי – אוגוסט 2016 של 5.5% לעומת חודשי מאי – יוני 2016, מדד הפדיון במסחר הקמעוני רשם ירידה של 4.3% בתקופה הנ"ל לעומת חודשי מאי – יוני 2016.

שווקים בינלאומיים קצב הצמיחה בזירה הגלובלית מוסיף להיות אטי. תחזיות הצמיחה בארה"ב לרבעון השלישי של 2016 עומדות על 2.9%, כאשר תחזית הצמיחה בזירה הגלובלית לשנים 2016-2017 של קרן המטבע הבינלאומית (IMF) מצביעה על צמיחה בטווח של 3.1% – 3.4%. הצריכה הפרטית מוסיפה להוביל את הכלכלה, לעומת זאת נתוני המגזר התעשייתי מוסיפים להיות חלשים. קצב הצמיחה בארה"ב ברבעון השלישי של 2016 עודכן כלפי מטה לרמת 2.0%. בישיבת חודש ספטמבר הותיר הבנק המרכזי האמריקאי Fed)) את הריבית ללא שינוי ברמת 0.25%-0.50%. בהודעתו מסר ה- Fed כי יש סיכוי להעלאת ריבית אחד לפחות, עד תום שנת 2016. הערכת ה- fed, נתמכת על ידי אנליסטים אשר מעניקים הסתברות גבוהה לסיכויי של העלאת ריבית הדולר. קצב הצמיחה של כלכלת האיחוד האירופי מוסיף להיות נמוך. קרן המטבע עידכנה את תחזית הצמיחה לשנת 2016 בחודש האחרון כלפי מעלה לרמת 1.7%. אי הוודאות המתמשכת בזירה הפוליטית מוסיפה להעיב על הצמיחה בגוש. שיפור מתון קיים בעליה בקצב האינפלציה השנתית אשר עלתה בחודש ספטמבר בשיעור של 0.2% לרמת 0.4%.ממשלת בריטניה הודיעה על התכנון להפעיל את סעיף 50, דבר אשר יתחיל את תהליך הפרדה של בריטניה מהאיחוד האירופי מהלך הצפוי עד לסוף הרבעון הראשון של 2017, אולם נותרה אי בהירות באשר לתנאי היציאה של בריטניה מהאיחוד האירופי, דבר שאר עלול להוסיף ולהעיב על הכלכלה הבריטית ולתרום לתנודתיות בשער הלירה שטרלינג אל מול הדולר עד לגיבוש הסופי של ההסכמים.ביפן נותרה הצמיחה ברמה הקרובה לאפס, כאשר הבנק המרכזי ממשיך להפעיל את תכניתו "לשליטה על עקום הריביות", עליה הודיעה בחודש ספטמבר, כאשר במסגרתה ינסה הבנק לשמר את תשואת האג"ח הממשלתיות לעשר שנים בקרבת רמת ה 0%. הבנק המרכזי היפני ימשיך בתכניתו להרחבה מוניטרית כצעד מעודד אינפלציה. במרבית המשקים המתעוררים חל שיפור מסוים בהערכות לגבי הפעילות הכלכלית. כלכלה סין רשמה ברבעון השלישי של 2016 צמיחה של 6.7% לעומת הרבעון המקביל אשתקד. מדד היצור בסין עלה בחודש ספטמבר אל מעבר לתחום החיובי ורשם עליה של 0.1% זו פעם הראשונה בחמש השנים האחרונות. מחירה של חבית נפט מסוג ברנט רשם ירידה בחודש אוקטובר של כ – 4.2% בעוד מדד הסחורות ללא אנרגיה רשם ירדה קלה בלבד.

נקודה למחשבה

ההתייצבות בשער מטבעות הסחר המרכזיים של ישראל ובראשם האירו, הפרנק השוויצי, והיואן הסיני תורמת לצמצום מעורבות בנק ישראל במסחר המטבעי. אין שינוי בהערכתנו לפיה בראיה לשנת 2017 לשקל אל מול הדולר, פוטנציאל התחזקות משמעותי ! אולם במבט לעבר הטווח הקצר ועל רקע משבר הבנקאות באיטליה, פרישת אנגליה מהאיחוד וחולשת הליש"ט כמו גם הפוטנציאל הגבוה לעליה בריבית הדולר ברבעון הרביעי של שנת 2016 להערכתנו בטווח הקצר הדולר טרם מיצה את פוטנציאל ההתחזקות אל מעבר לרמת 3.80 ₪ לדולר. הצעי הסקטור העיסקי והשקעות ישירות של זרים ממשיכים ליצור עודפי הצע מט"ח וגוררים להתחזקות השקל אל מול הדולר, כפי שבא לידי ביטוי במיוחד בימי תחילת החודש הקלנדרי. נציין כי בסל מטבעות הסחר של ישראל לדולר האמריקאי משקל דומה למשקל האירו, כאשר משקל הדולר הינו כ 26.4% בלבד. ייסוף בשער הנומינלי האפקטיבי – שער העוגן של בנק ישראל בקביעת מדיניותו בזירת המטבע המקומית, יתרום לפוטנציאל התערבות בנק ישראל במסחר המטבעי באמצעות רכישה ישירה של דולר אמריקאי. להערכתנו בטווח הקצר ימשיך בנק ישראל לשמור על תנאי הסחר ועתיד התעשייה המקומית בכלל וענפי היצוא בפרט, הבנק יפעל למיתון תנודות חריפות וגלישה במדרון החלקלק במקרה של החלשות הדולר אל מתחת לתחום 3.68-3.72 ₪ לדולר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקובדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 6167070- 03סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקוhttp://www.prico.comאין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים ט. ל. ח. המידע דלעיל מיועד לעיונו ולשימושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא. כל הזכויות שמורות(C)

|