טבלת מלאים

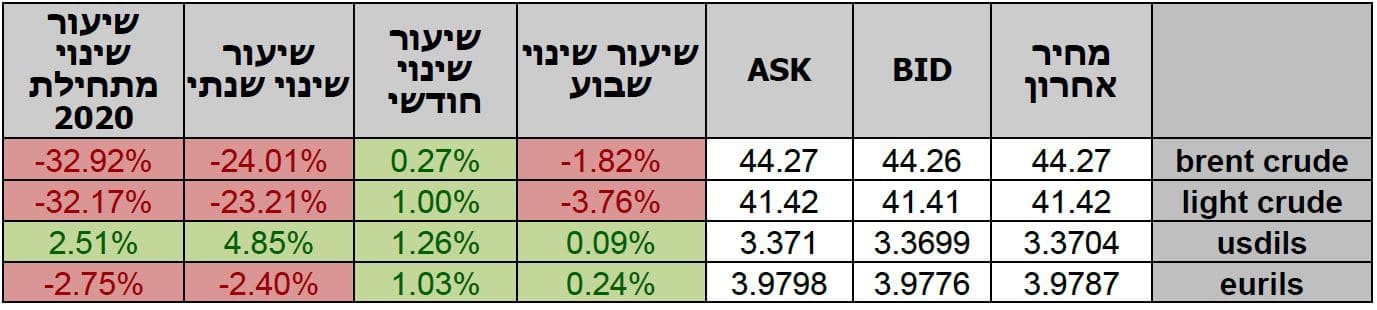

שערי דלקים ומטבעות נבחרים

התפרצות הקורונה בישראל ובמדינות הגל השני מעורר חששות בצל ידיעה על משמעות אפקט הסגר החברתי והשפעתו על הכלכלה. נתונים נחותים מהצפוי באירופה תרמו לחולשת האירו אל מול הדולר מנגד נתונים טובים מהצפוי בארה"ב ובמיוחד בתחום התעסוקה תרמו לחוסנו של הדולר. בשווקים הציפייה כי לקראת הבחירות הקרבות בארה"ב ולאור משבר יחסי ארה"ב – סין/אירופה הדולר עשוי להיחלש אל מול המטבעות המרכזיים. נתונים אודות התעסוקה שפורסמו בסוף השבוע בארה"ב מלמדים על גידול מרשים בתעסוקה (1371 א עובדים) וכי עיקר הגידול בתעסוקה נובע מהסקטור הפרטי בעוד הסקטור הציבורי תרם בגיוס של כ 344 א עובדים, גידול מרשים לעומת הציפייה לאי שינוי והגיוס בחודש הקודם של 253 א עובדים. הסקטור הפרטי גייס 1027 א עובדים ותרם לירידת שיעור האבטלה ל 8.4% בעוד הציפיה הייתה ל 9.8% ובחודש יולי עמד השיעור על 10.2%. בשווקים מופנה תשומת הלב לשבוע הבא ל- 16.9 מועד החלטת הרבית בארה"ב. נתוני ההוצאה של מנהלי החברות באירופה ובארה"ב מלמדים על משנה זהירות כאשר באיטליה, גרמניה ובצרפת חלה ירידה ברכש המנהלים סמן לחשש מהשפעת הקורונה מנגד, בארה"ב המדד ממשיך לגדול תוך צבירת הזמנות.

ייצור תעשייתי ביפן בחודש יולי עלה בשיעור של 8.0% לעומת עליה בשיעור של 1.9% בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה בשיעור של 5.8%. מכירות קמעונאיות בחודש יולי ביפן ירדו בחישוב שנתי בשיעור של 2.8% לעומת עליה בשיעור של 3.9% בחודש הקודם והיו נמוכות מהתחזיות אשר הצביעו על ירידה בשיעור של 1.7%. שיעור האבטלה ביפן בחודש יולי עלה לרמת 2.9% לעומת רמת 2.8% בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה לרמת 3.0%.

מדד מנהלי הרכש המשולב בסין בחודש אוגוסט ירד לרמת 51.0 לעומת רמת 51.1 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה לרמת 51.2. מדד מנהלי הרכש של Caixin במגזר הייצור בסין בחודש אוגוסט עלה לרמת 53.1 לעומת רמת 52.8 בחודש הקדום והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 52.6. מדד מנהלי הרכש המשולב בסין בחודש אוגוסט עלה לרמת 55.1 לעומת רמת 54.5 בחודש הקודם.

מדד הייצור – הפד של דאלאס בחודש אוגוסט עלה לרמת 8.0 לעומת רמת 3.0- בחודש הקודם. מדד מנהלי הרכש במגזר הייצור בארה"ב בחודש אוגוסט עלה לרמת 53.1 לעומת רמת 50.9 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה לרמת 53.6. מדד ISM במגזר הייצור בארה"ב בחודש אוגוסט עלה לרמת 56.0 לעומת רמת 54.2 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 54.5. מכירות רכבים כוללות בארה"ב בחודש אוגוסט עלו לרמת 15.2 מיליון לעומת רמת 14.5 מיליון והיו גבוהות מהתחזיות אשר הצביעו על עליה לרמת 15.0 מיליון. הזמנות ממפעלים בארה"ב בחודש יולי עלו בשיעור של 6.4% בדומה לחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על עליה בשיעור של 6.0%.

מדד המחירים לצרכן בשוויץ בחודש אוגוסט ירד בחישוב שנת בשיעור של 0.9% בדומה לחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה בשיעור של 0.8%. מדד המחירים לצרכן בספרד בחודש אוגוסט ירד בחישוב שנתי בשיעור של 0.5% לעומת ירידה בשיעור של 0.6% בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה בשיעור דומה של 0.6%. תמ"ג באיטליה ברבעון השני של השנה ירד בחישוב שנתי בשיעור של 17.7% בדומה לרבעון הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה בשיעור של 17.3%. עודף בחשבון השוטף של ספרד בחודש יוני עלה לרמת 2.04 מיליארד אירו לעומת רמת 0.75 מיליארד אירו בחודש הקודם. מדד מנהלי הרכש במגזר הייצור באיטליה בחודש אוגוסט עלה לרמת 53.1 לעומת רמת 51.9 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 52.0. מדד מנהלי הרכש במגזר הייצור בצרפת בחודש אוגוסט ירד לרמת 49.8 לעומת רמת 52.4 בחודש הקודם אך היה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 49.0. מדד מנהלי הרכש במגזר הייצור בגרמניה בחודש אוגוסט עלה לרמת 52.2 לעומת רמת 51.0 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה לרמת 53.0. מדד מנהלי הרכש המשוקלל בגרמניה בחודש אוגוסט ירד לרמת 54.4 לעומת רמת 55.3 בחודש הקודם, אך היה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 53.7. שיעור האבטלה בגרמניה בחודש אוגוסט נותר ללא שינוי לעומת החודש הקודם ברמת 6.4% בהתאם לתחזיות. מכירות קמעונאיות בגרמניה בחודש יולי עלו בחישוב שנתי בשיעור של 4.2% לעומת עליה בשיעור של 6.7% בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על עליה בשיעור של 3.0%. מדד מנהלי הרכש במגזר הייצור באיחוד האירופי בחודש אוגוסט ירד לרמת 51.7 לעומת רמת 51.8 בחודש הקודם בהתאם לתחזיות. מדד המחירים לצרכן – ליבה באיחוד האירופי עלה בחודש אוגוסט בחישוב שנתי בשיעור של 0.4% לעומת עליה בשיעור של 1.2% בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה בשיעור של 0.8%. מדד מנהלי הרכש המשוקלל של Markit באיחוד האירופי בחודש אוגוסט ירד לרמת 51.9 לעומת רמת 54.9 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 51.6. מכירות קמעונאיות באיחוד האירופי בחודש יולי עלו בחישוב שנתי בשיעור של 0.4% לעומת עליה בשיעור של 1.3% בחודש הקודם והיו נמוכות מהתחזיות אשר הצביעו על עליה בשיעור של 3.5%. שיעור האבטלה באיחוד האירופי בחודש יולי עלה לרמת 7.9% לעומת רמת 7.7% בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה לרמת 8.0%. מדד המחירים ליצרן באיחוד האירופי בחודש יולי ירד בחישוב שנתי בשיעור של 3.3% לעומת ירידה בשיעור של 3.7% בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה בשיעור של 3.4%. מדד המחירים לצרכן המשולב באיטליה בחודש אוגוסט ירד בחישוב שנתי בשיעור של 0.5% לעומת אליה בשיעור של 0.8% בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה בשיעור של 0.1%. מדד המחירים המשולב לצרכן בגרמניה ירד בחודש אוגוסט בחישוב שנתי בשיעור של 0.1% לעומת התחזיות אשר הצביעו על עליה בשיעור של 0.1%.

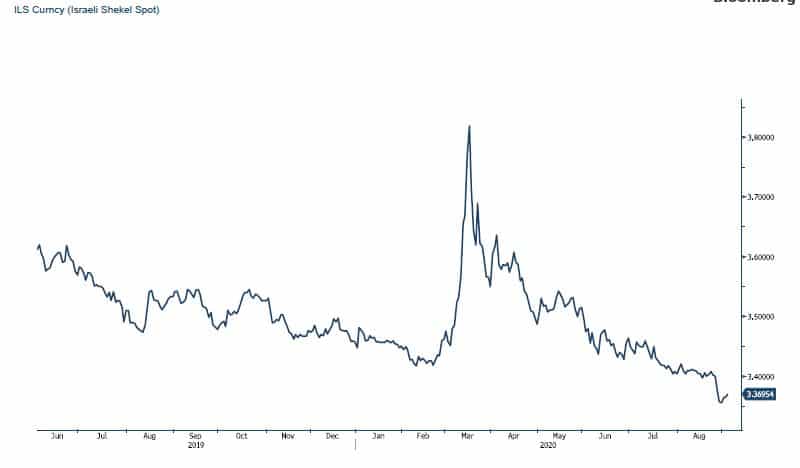

ישראל- אין שינוי בהערכתנו לפיה, הפעילות רחבת ההיקף של המשקיעים הזרים ופעילות המרות של תחילת החודש הקלנדרי ופעילות המוסדיים תורמים לתנודות בשער הדולר. היצע זרים ותשלומי שכר צפויים לגרור את השערים אל עבר רמות השפל של 3.30 דולר לש"ח ואף פחות. במטרה למנוע את שחיקה בתנאי הסחר של היצוא הישראלי, ראו כי קובעי המדיניות יתערבו בבלימת ייסוף השקל. עד כה שער הדולר קרס במהירות לעבר רמת 3.35 ₪ לדולר, נבלם ושב ונחלש קלות. כעקרון רמת ה 3.38 נדרשת להישבר במטרה לעודד תנועה לעבר 3.40+ ₪ לדולר. להערכתנו בנק ישראל ישוב להתערב במסחר במטרה למנוע את קריסת השערים לעבר רמות שפל היסטוריות. לקובעי המדיניות עניין בבלימת ייסוף השקל. עד כה בנק ישראל פעל לבדו וראוי כי המהלך ישולב באוצר הפועל לגידור החשיפה לאשראי שניטלו מחוץ לשערים בשוק. כפי שפירטנו רבות, נחזור לציין כי: התייצבות הדולר בקרבת תחום השפל של השנים האחרונות תומכת במעורבות בנק ישראל בבלימת ייסוף השקל, תנועה התומכת בבחינת אסטרטגיות יעילות לגידור התחייבויות ותמורות ברמה התזרימית, המאזנית והכלכלית בטווחים השונים.

שוק המתכות

נשוב לציין כי על רקע הסופות בארה"ב והחשש מפגיעה במפעלים ובמתקני שאיבה, הדבר גרר לסגירת אתרי שאיבת דלקים ועודד תנודות מחירים.

התאוששות בפעילות הכלכלית של חברות בארה"ב, תורמת לציפייה לגידול במועסקים. אי הוודאות של הטווח הבינוני, בהעדר חיסון, פגיעות הגל השני והחשש מסגר חוזר, תורמים לציפייה כי לקראת החורף הקרב ובמבט לטווח הבינוני בשוק יפעלו לצבירת מלאים מהלך, תמונת מצב התורמת בהמשך הדרך לפוטנציאל עליות המחירים. בסביבה של מחירים עולים וציפיות להתפרצות אינפלציונית, יורד העניין מאג"ח לטווח ארוך וכו וגדל העניין בהשקעה בחומרי גלם אשר טרם הגיעו לרמות שיא כשוק המניות, והמדדים שנסקו.

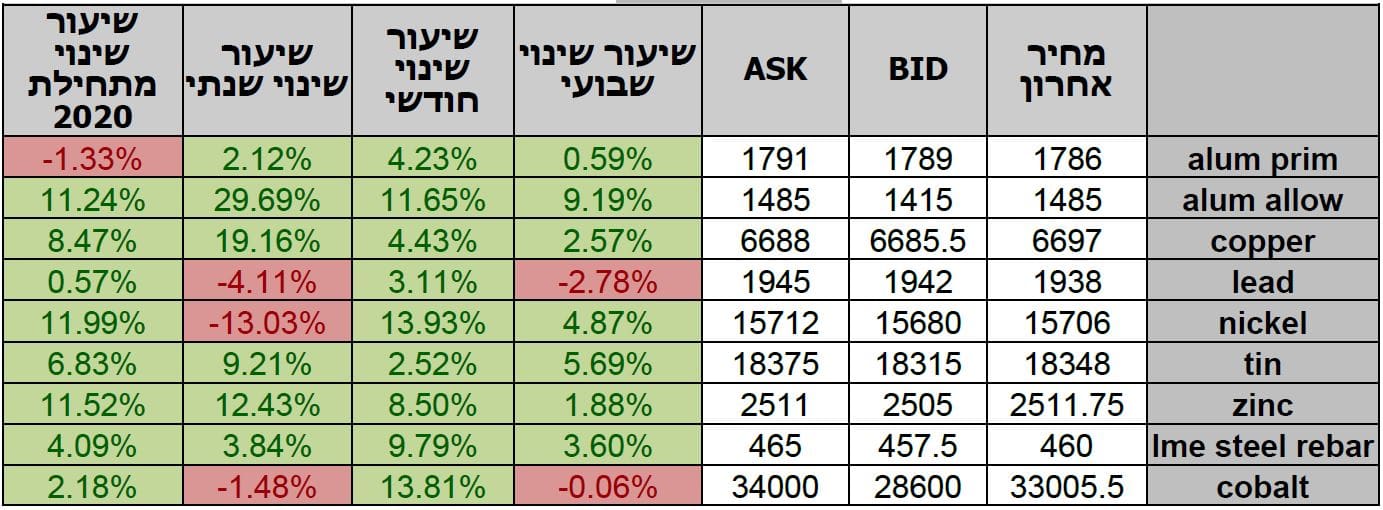

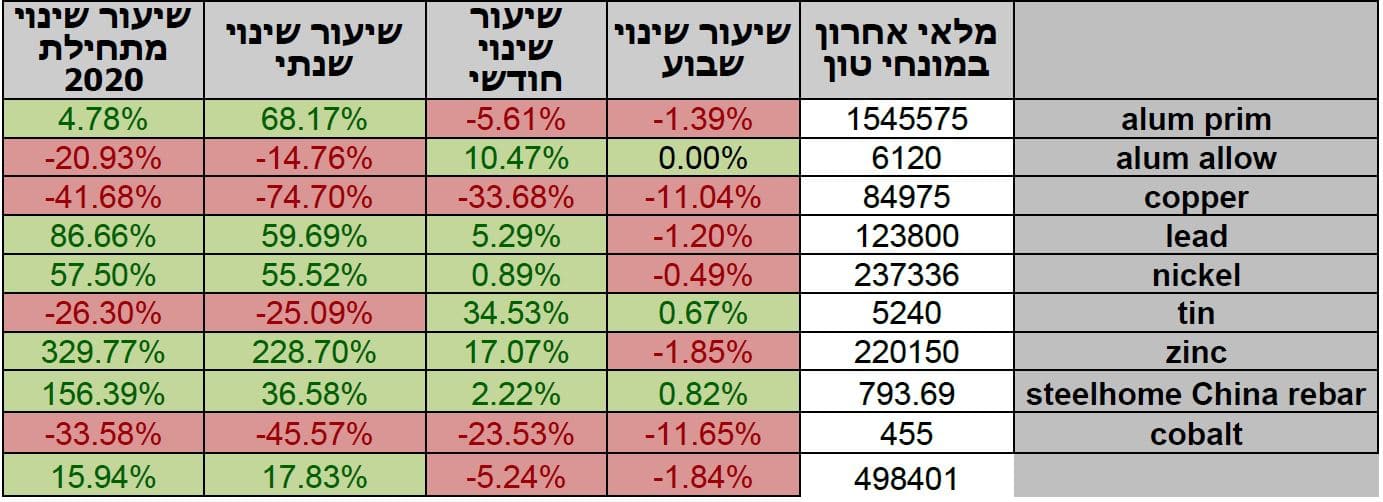

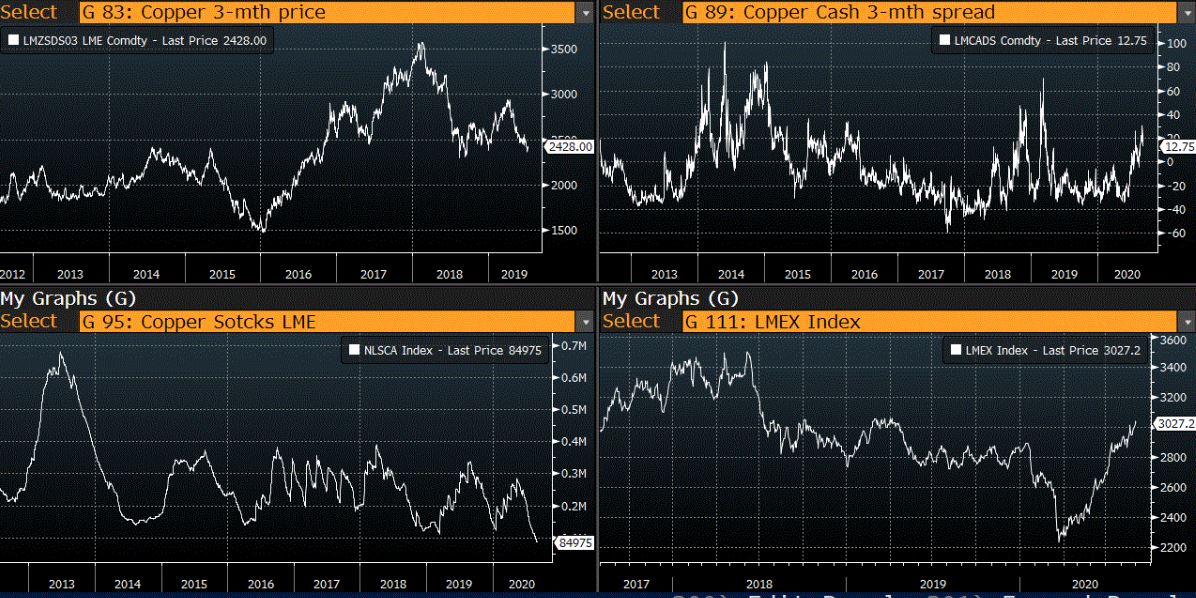

COPPER – מחיר הנחושת עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 02.09 עמד המחיר על רמת 6,697 דולר לטון, עליה בשיעור של כ-0.4% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 02.09 עמדו המלאים על 84,975 טון, ירידה בשיעור של כ-5.0% לעומת הרמות בשבוע שעבר.

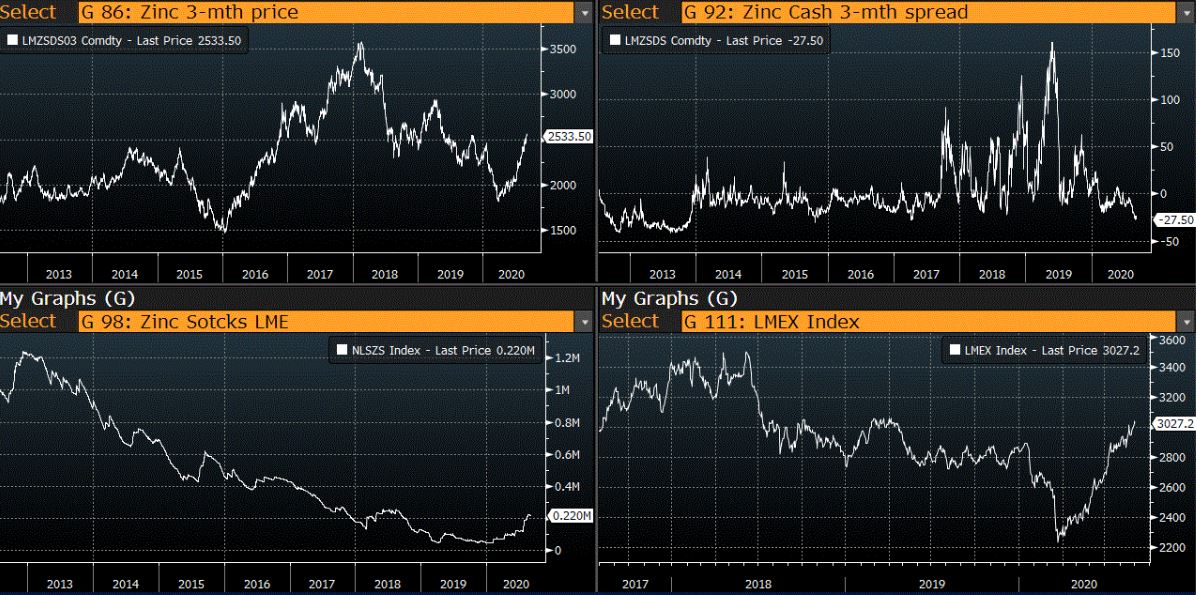

ZINC – מחיר האבץ עלה במהלך השבוע, כאשר ביום המסחר של ה- 02.09 עמד המחיר על 2,533.5 דולר לטון עליה בשיעור של כ- 0.7% לעומת הרמות בשבוע שעבר. רמת המלאים עלתה מעט במהלך השבוע, כאשר מלאי האבץ עמדו ב- 02.09 על רמת 220,150 טון, עליה בשיעור של כ- 0.1% לעומת הרמות בשבוע שעבר.

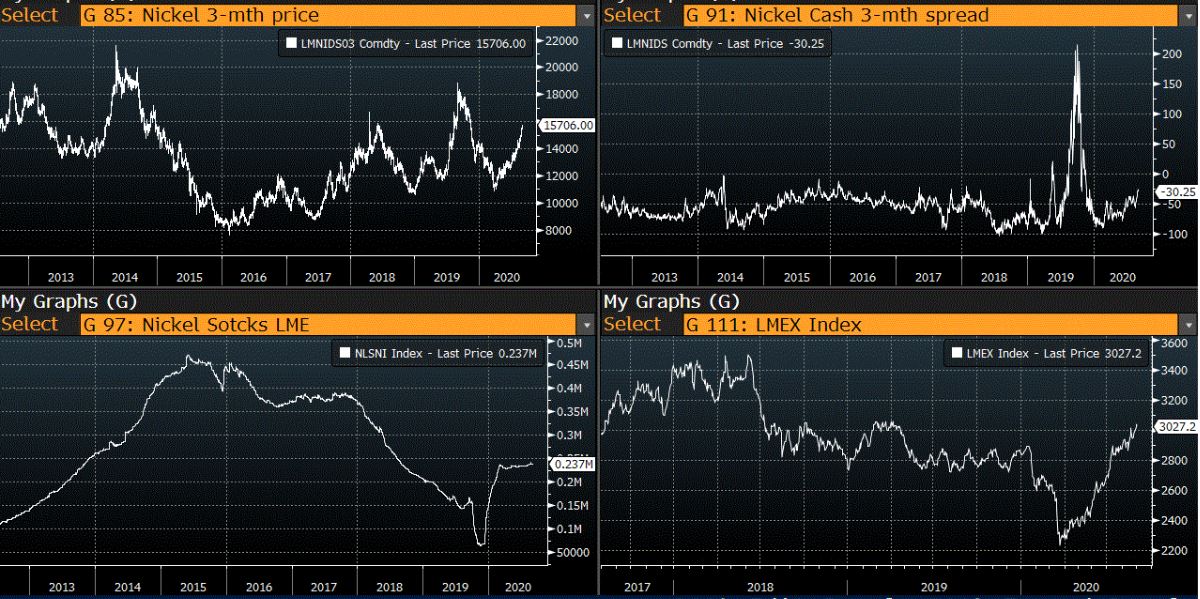

NICKEL – מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 02.09 עמד המחיר על 15,706 דולר לטון, עליה בשיעור של כ- 2.2% לעומת הרמות של השבוע שעבר. רמת המלאים ירדה מעט במהלך השבוע, כאשר ב- 02.09 עמדו המלאים על 237,336 טון, ירידה של כ- 0.7% לעומת הרמות של שבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 02.09 על רמת 1,786 דולר לטון, ירידה בשיעור של כ- 0.8% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 02.09 על רמת 1,545,575 טון, ירידה בשיעור של 0.6% לעומת הרמות בשבוע שעבר.

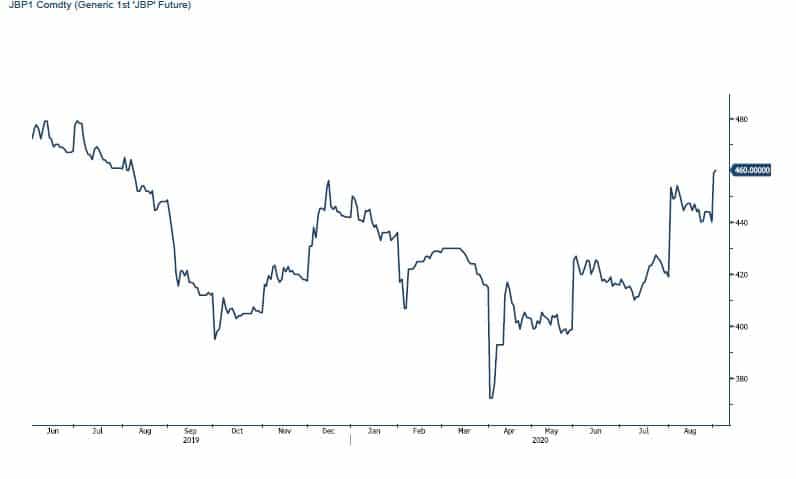

גרף פלדה מסוג REBAR

אבץ

מצורפים גרפים של אבץ ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

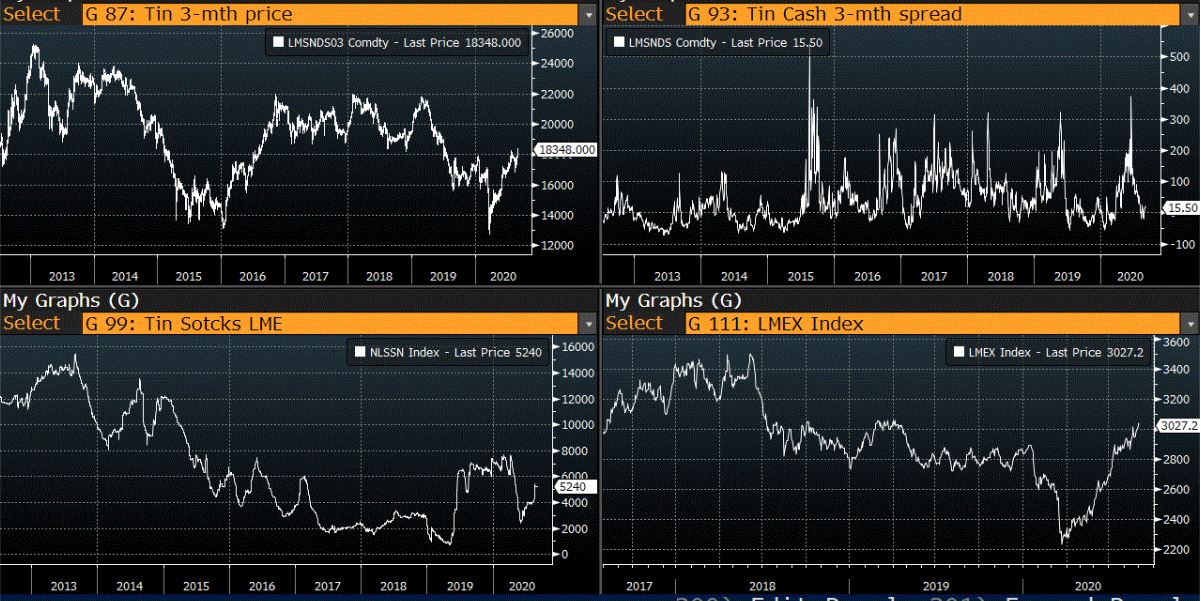

בדיל

מצורפים גרפים של בדיל ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

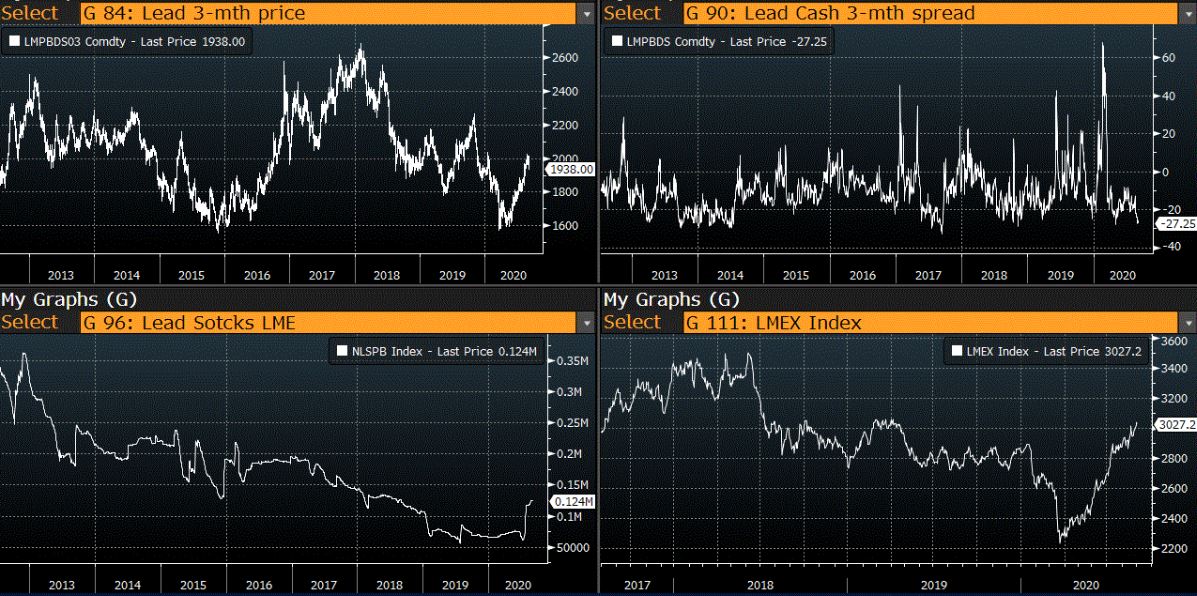

עופרת

מצורפים גרפים של עופרת ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

קובלט (Cobalt)

מצורפים גרפים של קובלט ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

גרף מדד LME INDEX

גרף מדד ההובלה הימית BDI

גרף הדולר/ שקל

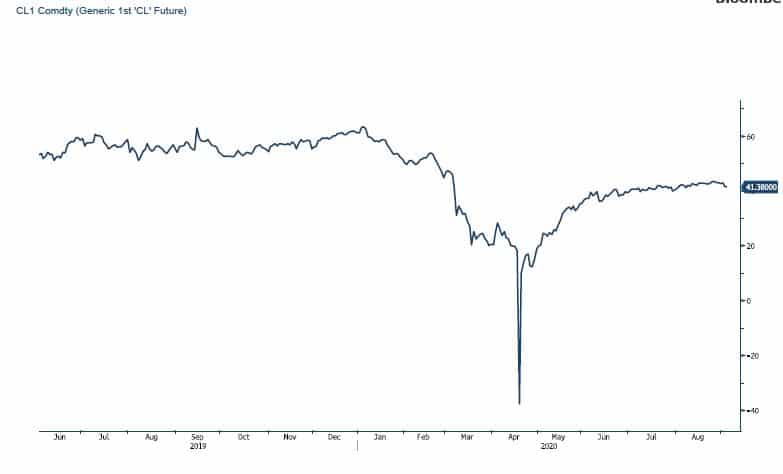

גרף ה – LIGHT CRUDE

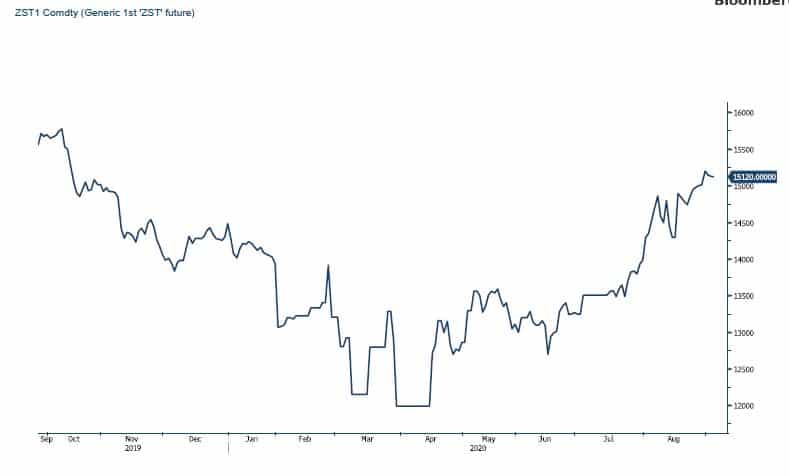

גרף ה- נירוסטה

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)