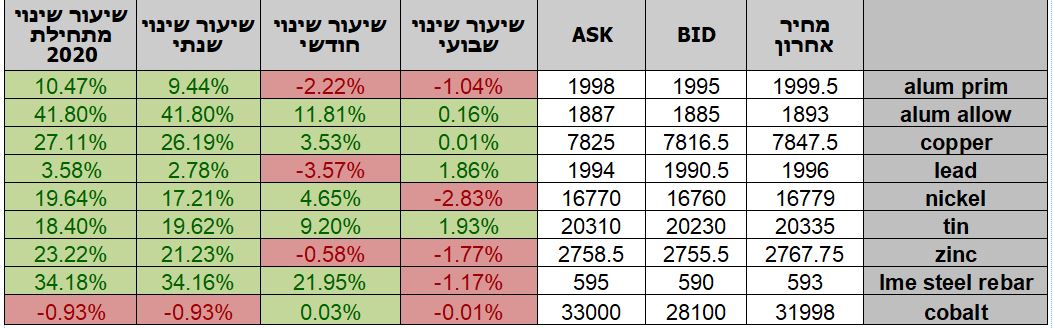

טבלת מחירים

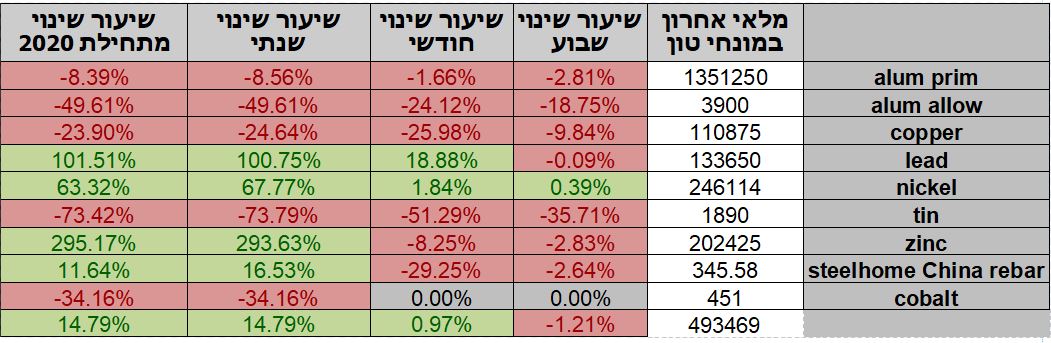

טבלת מלאים

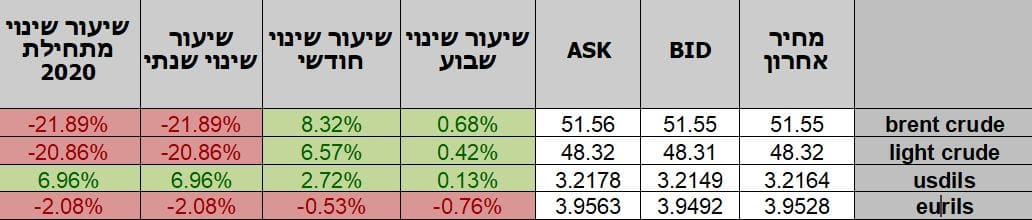

שערי דלקים ומטבעות נבחרים

סקירה כללית מתכות

בפתחה של שנה חדשה, השווקים נתונים בעיצומה של מגפת קורונה, ושאלת חילופי השלטון הקרבים בארה"ב. אי הוודאות באשר להתפשטות המגפה כמו גם השפעת הבידוד החברתי על הפעילות הכלכלית ממשיכים לתמוך במשנה זהירות. הזרמות הון נכרות ובראשן התוכנית הנוכחית בארה"ב להזרמה של 600 עד 2000 דולר לאזרח צפוי לתרום לצמיחה של 3.2% בתוצר ואף יותר. "זריקות" החיסון הכלכלי גוררות לחובות ענק בממשלים ותורמות ליצירת בועות פיננסיות ולעליות שערים חדות בשוקי המניות.

הבנקים המרכזיים ממשיכים להרחיב את ההחזקה באג"ח אירופי ומאותתים בכך על הביקוש לאירו. תשואות נמוכות בארה"ב ושליליות בסביבת האינפלציה של הדולר לצד מיצוי תהליכים והחשש משינוי ממשל לדמוקרטי תורמים לתנועות הון אל מחוץ לדולר ותומכים בהתחזקות המטבעות המרכזיים במעגל הראשון בקבוצת ה 10G.

החשש מתוצאות הבחירות לסנאט בג'ורג'יה ועימן מעבר השלטון לממשל החדש מחייבים השבוע משנה זהירות מפני זעזועים במקרה של שליטה רפובליקנית בסנאט ואשרור מינוי הנשיא הנבחר. כישלון רפובליקני בג'ורג'יה מחייב משנה זהירות מפני התפרצות אלימות וכו העשויה לגרור להשבתת הפעילות הכלכלית. הכוונה הדמוקרטית לשוב להטיל מיסים על שוק ההון ועל הפרט מחייבים משנה זהירות מפני שחיקת שווי חברות כאשר במהלך שנות ממשל הנשיא טראמפ נסיקת המדדים המובילים בכ 60% כללה בין היתר כ- 20% שנבעו מהורדת המיסים ועידוד החברות לחזור לארה"ב.

גם יתר המדינות בשווקים צופות להתאוששות בעזרת הסיוע הנדיב שהועמד למשקים. מדיניות הבנקים המרכזיים לעידוד הפעילות הכלכלית גולשת לשוקי ההון וגוררת לעליות שערים ויצירת בועות פיננסיות.

השבוע הקרוב יעמוד במבחן פרסום שלל נתונים כלכליים חשובים ובראשם, נתוני האינפלציה והאבטלה באירופה ובארה"ב.

מדד הייצור – הפד של דאלאס בארה"ב בחודש דצמבר ירד לרמת 9.7 לעומת רמת 12.0 בחודש הקודם. מדד מנהלי הרכש של שיקאגו בארה"ב בחודש דצמבר עלה לרמת 59.5 לעומת רמת 58.2 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 57.0. מכירות בתים בהמתנה בארה"ב בחודש נובמבר ירדו בשיעור של 2.6% לעומת ירידה בשיעור של 0.9% בחודש הקודם והיו נמוכות מהתחזיות אשר הצביעו על עליה בשיעור של 0.2%.

ייצור תעשייתי ביפן בחודש נובמבר נותר ללא שינוי לעומת עליה בשיערו של 4.0% בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה בשיעור של 1.2%.

מכירות קמעונאיות בספרד בחודש נובמבר ירדו בחודש דצמבר בחישוב שנתי בשיעור של 4.3% לעומת ירידה בשיעור של 3.0% בחודש הקודם. סך מחפשי העבודה בצרפת בחודש דצמבר עלו לרמת 3,586.3 אלפים לעומת 3,549.7 אלפים בחודש הקודם. מדד המחירים המשולב לצרכן בספרד בחודש דצמבר ירד בחישוב שנתי בשיעור של 0.6% לעומת ירידה בשיעור של 0.8% בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה בשיעור של 0.7%.

ישראל- לצד ההצלחה הכבירה בהיקף החיסון הממשלה צפויה להכריז על החרפת צעדי הבידוד החברתי ובכך לצמצם את הפעילות הכלכלית. פעולות גידור של תחילת שנת כספים לצד המשך הזרימה משקיעים זרים לאג"ח הממשלתי הישראלי, במסגרת השקעת במדד ה FTSE WGBI מלמד כי שוק האג"ח המקומי יידרש ללמוד להתמודד עם סביבת ריבית נמוכה לאורך זמן לצד היותו של שחקן משמעותי חדש המשפיעה על הפעילות גם בשוק הדולר- שקל. משקיעים זרים תורמים להיצע מט"ח ותומכים בהמשך התחזקות השקל. השפעת פעילות הגופים המוסדיים המקומיים צפויה לקטון בתקופה הראשונה, שכן רף הרגישות לגידול במרכיב המטבעי צפוי לקטון. אולם, החלשות חריגה בשוק ההון עשויה לגרור לצמצום פעולות המכירה שבוצעו ובכך לגרום לביקוש חד למט"ח ולפיחות השקל. במבט לשנת 2021, להערכתנו התנודות הצפויות בטווח הבינוני עשויות להשפיע חדות על שער הדולר/₪ בעוד האירו צפוי להתחזק אל מול הדולר ובמבט לטווח הבינוני עם חולשת השקל אף לגרור לתנועת "מספריים" של התחזקות האירו/ש"ח.

להערכתנו, בנק ישראל צפוי להמשיך לפעול לבלימת עוצמת/קצב "צניחת" שער הדולר, עד כה נכשל הבנק במלחמתו על רמת ה 3.25 ₪ לדולר וכעת עיקר תשומת הלב מופנית לאזור רמת 3.20 – 3.10 ₪ לדולר. להערכתנו לאירועים בשוקי ההון בזירה הגלובלית השפעה גבוהה על שוק המטבע המקומי !

החשש מ"ברבור שחור" (אירוע לא צפוי) מלמדים כי בטווח הבינוני, אף שפוטנציאל הייסוף טרם מוצה במבט לטווח הקצר והארוך, הרי שבטווח הבינוני גדל הסיכוי לתיקון פרו מטבעי חד. טכנית פיחות השקל אל מעל לרמת 3.24 יתמוך בהמשך התנועה לעבר 3.28 פריצת רמה זו, תעודד תנועה מתקנת פרו דולרית מחודשת לעבר 3.30 ואף יותר. נציין כי מגמת הטווח הקצר והארוך נותרו פרו שקלית !

על רקע המשקל הגדול שתופס המסחר המוסדי המקומי והזר, בפעילות בשוק המטבע המקומי, ראוי לציין כי במקרה של חולשה בשוקי המניות השוק עשוי לנהל תיקון פרו דולרי מהיר.

רף הרגישות היורד מחייב משנה זהירות שכן הדבר עשוי לגרום לתנודות במיוחד במסחר המטבעי. תיקון טכני של חולשה בשוקי המניות, אירוע חריג לא צפוי, מימושי רווחים ו/או השפעת החמרה חלילה בתחלואה ועימה סגרים ואירועים כאפקט-תוצר של תחלואה חריגה, חלילה, צפויים להשפיע ולגרור לתנועה פרו דולרית ואף משמעותית ! לדעתנו התנועה במסגרת המגמה לטווח ארוך נותרה פרו שקלית.

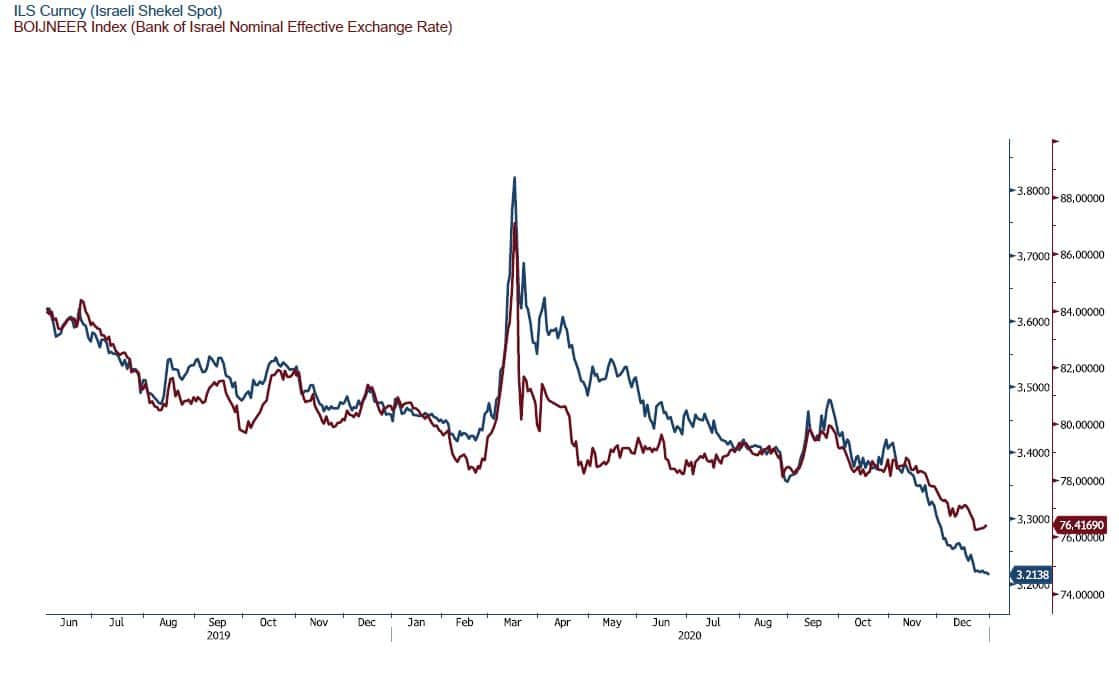

גרף המציג את חולשת שער הדולר/שקל לצד גרף השער הנומינלי אפקטיבי

השער הנומינלי האפקטיבי משמש כעוגן מדיניות בנק ישראל בשוק המטבע המקומי

עם תחילת של שנת הכספים החדשה, ופוטנציאל התנודות הגבוה ראוי לבחון אסטרטגיות לגידור ברמה התזרימית, המאזנית והכלכלית בטווחים השונים.

שוק המתכות

מדיניות מרחיבה והזרמת כספים למשקי בית לצד תוכניות השקעה נרחבות ממשיכים לתמוך בהשקעות ובביקושים. אף שהמסחר הנוכחי שוכן ברמות מחירי קיצון והוא מזמן מימושים הרי שמבט לשנה הקרובה בציפייה לתקציבי ענק ועידוד ההשקעה מזמן משקיעים ומעודד את המשך הביקושים, בהובלת סין ואירופה כאשר ההתאוששות בפעילות הכלכלית הגלובלית בסין, מלמדת על עודפי ביקוש התומכים ברמות המחירים ומותירים מרחב מוגבל לתיקונים. "ברווז שחור" והדרדרות מהירה למשבר בשוק האמריקאי עשויים לגרום למימוש רווחים חד ולחולשה בשוק חומרי הגלם בדגש על החברות שרשמו עד כה תשואות מרשימות. בשווקים נערכים לתנועה תזזיתית מתקנת לאחר חודשים ארוכים של עליות מחירים חדות. כפי שפירטנו בעבר, נתוני ההתאוששות בסין ובארה"ב מלמדים על הפוטנציאל הטמון באפקט הגדלת הביקושים הממשלתיים ובצעדי ממשלות לעידוד הביקושים. ההרחבה בתפוקת הנפט בחודש ינואר בכ 500 א חביות, ללא גידול מקביל בביקושים תגרור לירידות מחירים (כעת סביב רמת ה 48$ לחבית) והוזלת תהליכי יצור.

COPPER – מחיר הנחושת עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 30.12 עמד המחיר על רמת 7,847.5 דולר לטון, עליה בשיעור של כ- 0.8% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 30.12 עמדו המלאים על 110,875 טון, ירידה בשיעור של כ- 4.5% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך השבוע, כאשר בתום יום המסחר של ה- 30.12 עמד המחיר על 2,784.5 דולר לטון, ירידה בשיעור של כ- 2.0% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר מלאי האבץ עמדו ב- 30.12 על רמת 202,425 טון, ירידה בשיעור של כ- 1.7% לעומת הרמות בשבוע שעבר.

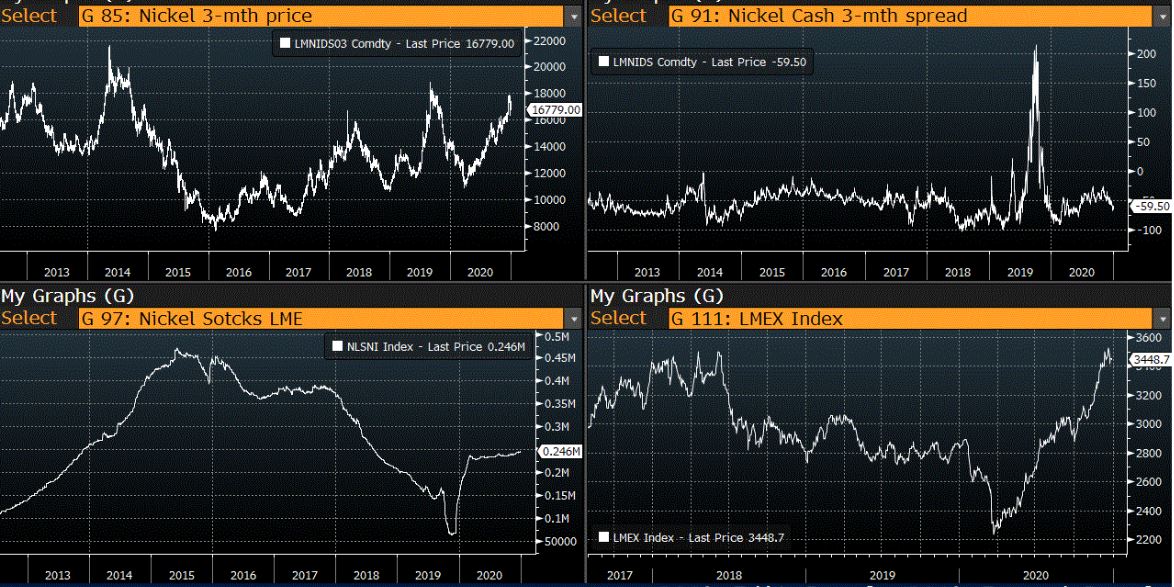

NICKEL – מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 30.12 עמד המחיר על 16,779 דולר לטון, ירידה בשיעור של כ- 1.3% לעומת הרמות של השבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 30.12 עמדו המלאים על רמת 246,114 טון ירידה בשיעור של כ- 0.2% לעומת הרמות בשבוע שעבר.

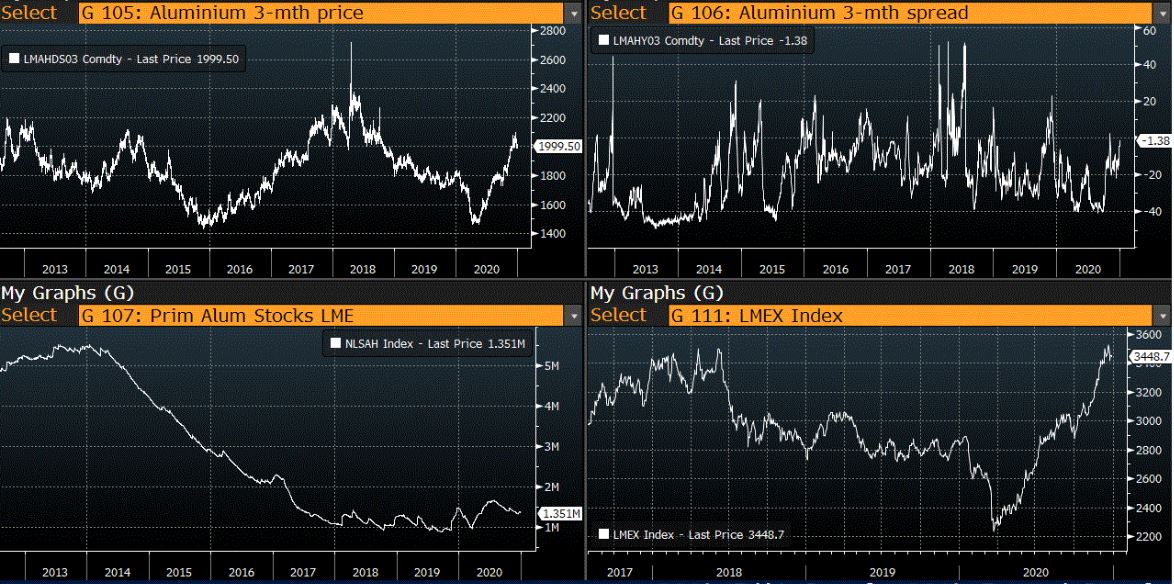

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 30.12 על רמת 1,999.5 דולר לטון, ירידה בשיעור של כ- 1.5% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 30.12 על רמת 1,351,250 טון, ירידה בשיעור של כ- 1.5% לעומת הרמות בשבוע שעבר.

אבץ

מצורפים גרפים של אבץ ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

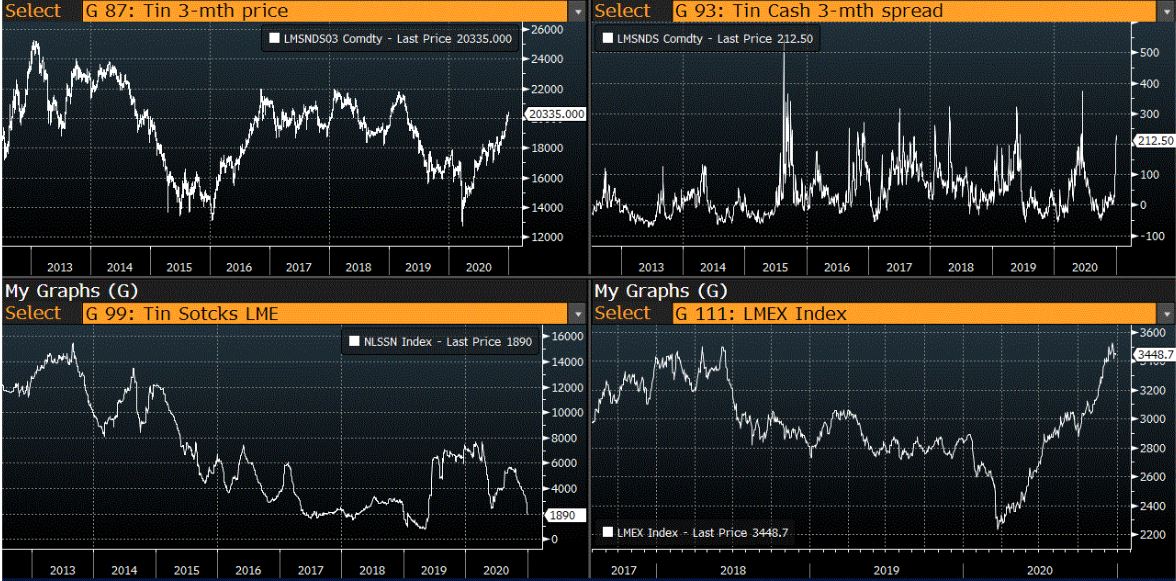

בדיל

מצורפים גרפים של בדיל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

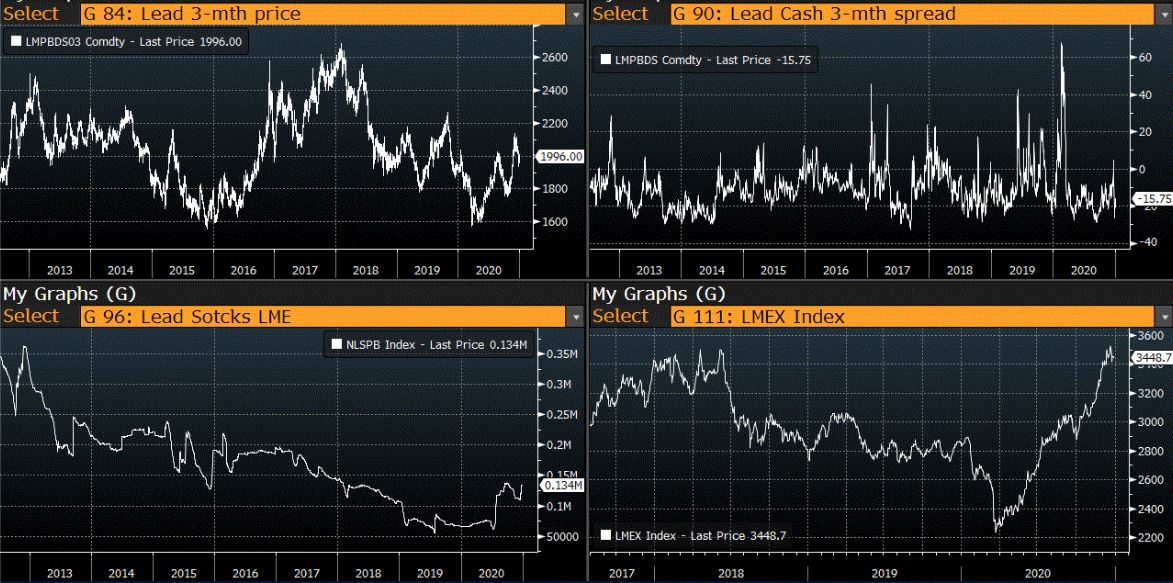

עופרת

מצורפים גרפים של עופרת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

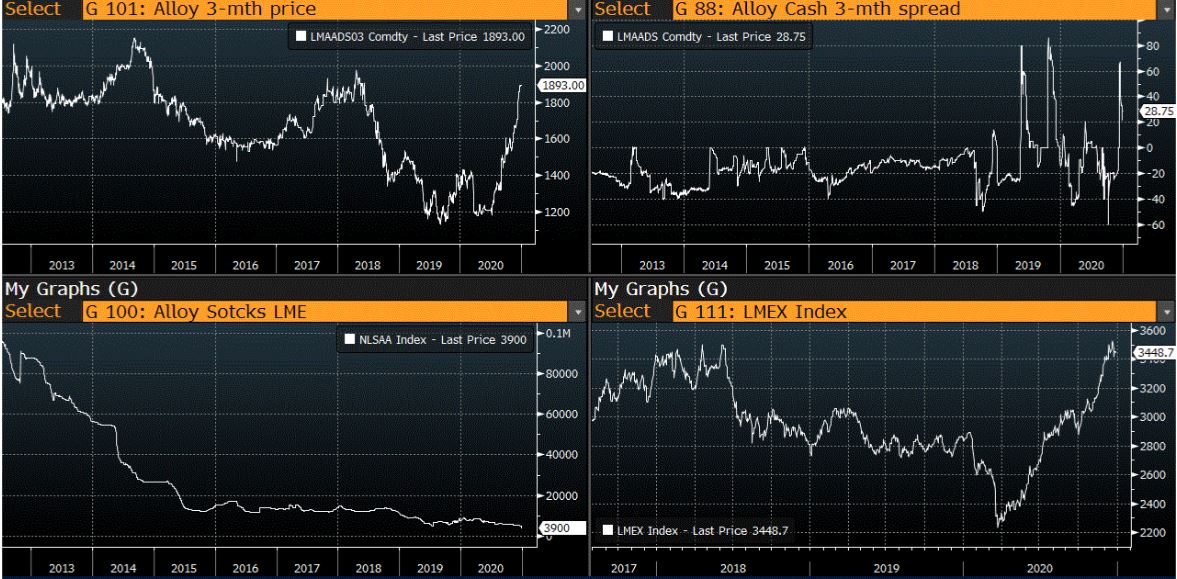

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל% חודשים, גרף מדד ה – LME % חודשים , סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

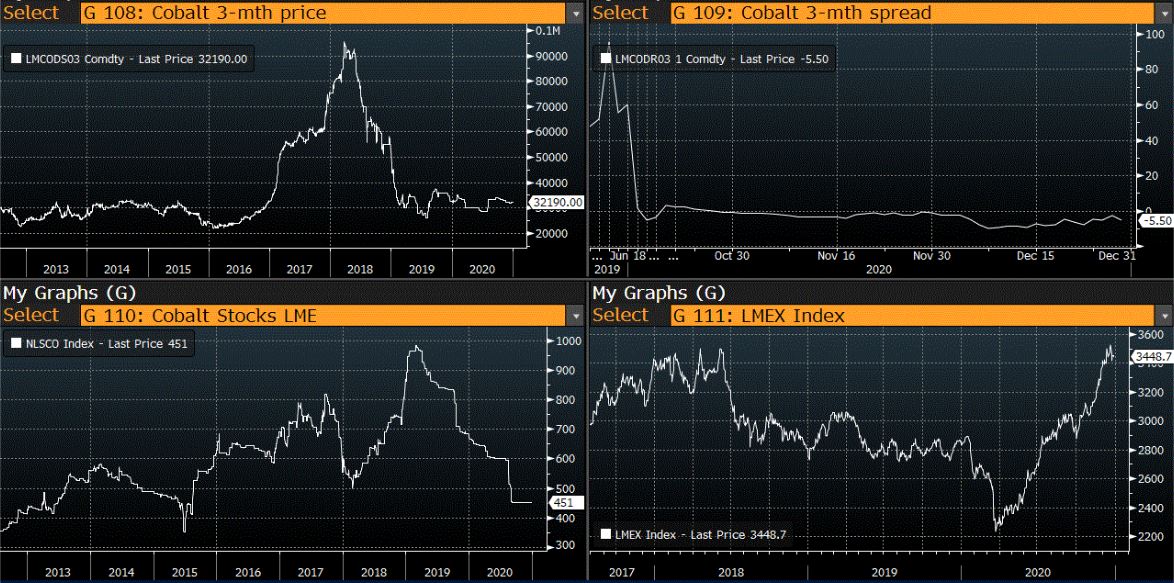

קובלט (Cobalt)

מצורפים גרפים של קובלט ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

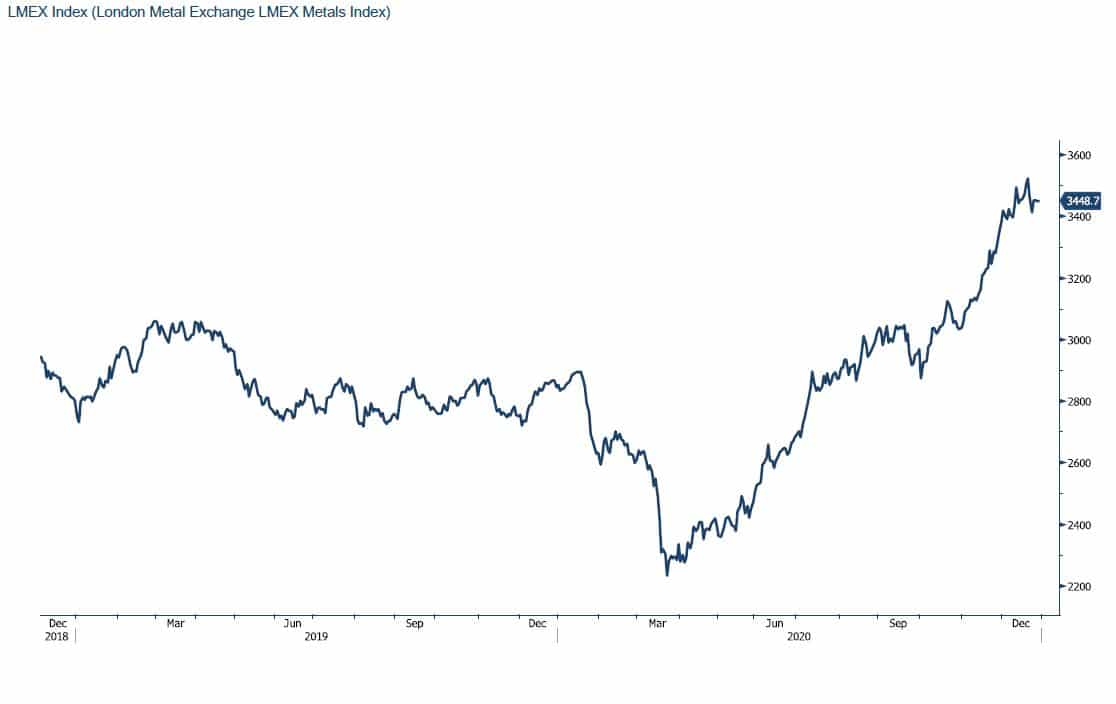

גרף מדד LME INDEX

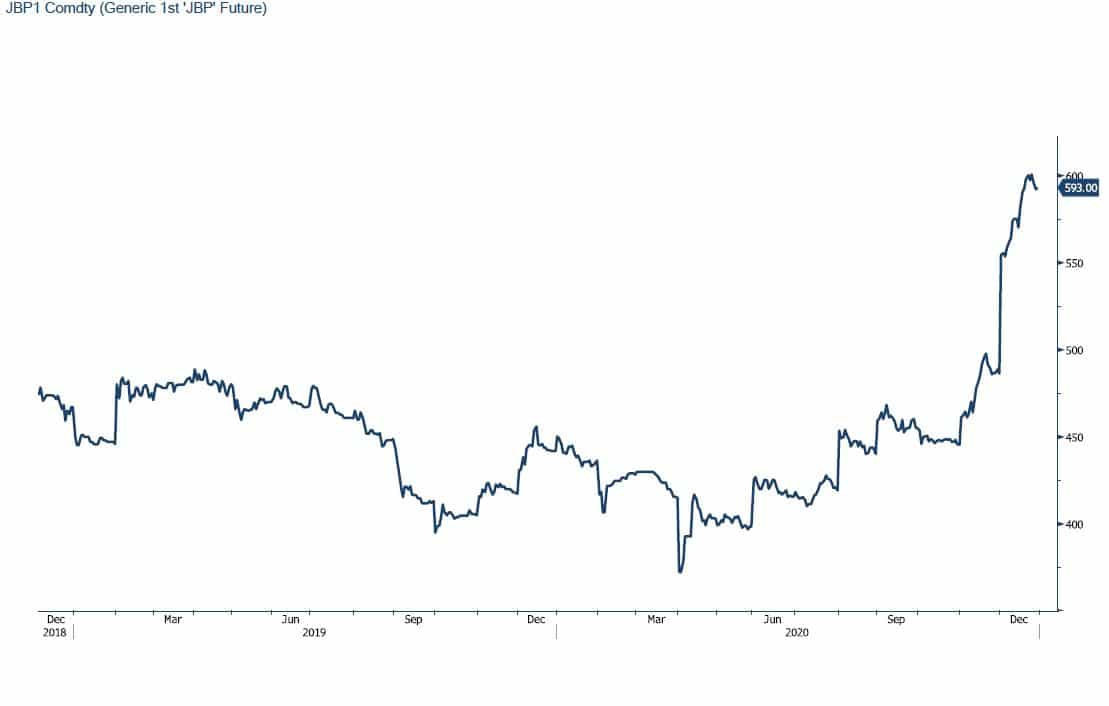

גרף מדד ההובלה הימית BDI

גרף הדולר/שקל

גרף ה – LIGHT CRUD

גרף פלדה מסוג REBAR

גרף ה – נירוסטה

אין לראות במידע המופיע בסקירה משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 03-616-7070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו https://www.prico.co.il/

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספי