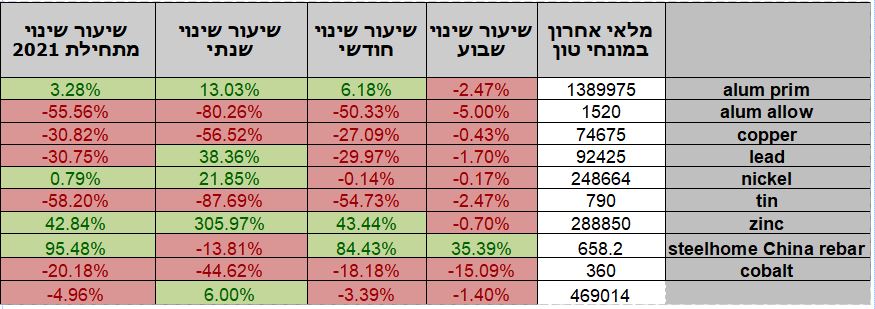

טבלת מחירים

טבלת מלאים

שערי דלקים ומטבעות נבחרים

אפקט המוטציות ועימו התחלואה הגוברת באירופה ובארה"ב מעלים חשש באשר ליעילות החיסונים ולקצב היציאה ממשבר הקורונה. עודפי נזילות בשוקי ההון גורמים לבועות פיננסיות ולחשש מאפקט המשך הזרמת ההון הרב לעידוד הפעילות המתגלגל בעיקר דרך צעירים החפצים בשינוי בדגש על שוקי ההון, לפעילות חריגה ועתירת סיכונים היוצרת תנודות חדות בשוקי המניות והאג"ח.

נתונים כלכליים המורים על התאוששות בהוצאות הצרכנים באירופה לצד התאוששות במכירות נתמכים בנתוני הגידול בהיצע הכסף (12.3% +) והעליה בהלוואות לתאגידים שאינם פיננסיים (7% +). נתוני העלייה בשכר העבודה בארה"ב והתייקרות התעסוקה תומכים במדיניות הדמוקרטיים מחד אולם מאידך, מאימים על פוטנציאל המשך התאוששות המשק בתקופה כה רגישה ושברירית כלכלית. בארה"ב דווח כי ההכנסה הפרטית גדלה ועימה בקצב נמוך יותר ההוצאה האישית נתונים מעודדים במיוחד לאור נתוני מדד רכש המנהלים באזור שיקגו המורים על התאוששות מרשימה ועליה ברמת הציפיות לגידול בביקושים גם בשעה שנתוני סנטימנט הצרכנים נותרו במקומם. ציפיות האינפלציה נותרו מעל לרמת הריבית הנוכחית ומלמדים על מדיניות הבנק המרכזי כפי שבא לידי ביטוי במסיבת העיתונאים מסוף השבוע בה הדגיש נשיא הבנק המרכזי את רמת אי הוודאות הגבוהה והצורך במדיניות מרחיבה ותומכת צמיחה לאורך זמן.

מאזן המדדים המובילים ביפן בחודש ינואר עלה לרמת 96.4 לעומת רמת 94.3 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה לרמת 96.6. מכירות קמעונאיות ביפן בחודש דצמבר ירדו בחישוב שנתי בשיעור של 0.3% לעומת עליה בשיעור של 0.6% בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על ירידה בשיעור של 0.4%.

הרווח התעשייתי של סין בחודש דצמבר עלה בחישוב שנתי בשיעור של 20.1% לעומת עליה בשיעור של 15.5% בחודש הקודם.

מדד הפעילות הארצית של שיקגו פד בארה"ב בחודש דצמבר עלה לרמת 0.52 לעומת רמת 0.31 בחודש הקודם. מדד מחירי בתים בארה"ב בחודש נובמבר עלה בחישוב שנתי בשיעור של 11.0% לעומת עליה בשיעור של 10.3% בחודש הקודם. מדד אמון הצרכנים של CB בארה"ב בחודש ינואר עלה לרמת 89.3 לעומת רמת 87.1 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 89.0. מדד הייצור פד של דאלאס בארה"ב בחודש ינואר ירד לרמת 7.0 לעומת רמת 10.5 בחודש הקודם. תביעות חוזרות לדמי אבטלה בארה"ב השבוע ירדו לרמת 4,771 אלפים לעומת רמת 4,974 אלפים בשבוע הקודם והיו נמוכות מהתחזיות אשר הצביעו על עליה לרמת 5,054 אלפים.

סקר IFO למצב העסקים בגרמניה בחודש ינואר ירד לרמת 90.1 לעומת רמת 92.2 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה לרמת 91.8. מדד המחירים ליצרן בספרד בחודש ינואר ירד בחישוב שנתי בשיעור של 1.4% לעומת ירידה בשיעור של 2.8% בחודש הקודם. סנטימנט הצרכנים של GFK בגרמניה בחודש פברואר ירד לרמת 15.6- לעומת רמת 7.5- בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה לרמת 7.9-. מדד אמון הצרכנים בצרפת בחודש ינואר ירד לרמת 92 לעומת רמת 95 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה לרמת 94. עודף במאזן המסחרי של איטליה (ללא איחוד אירופי) עלה לרמת 7.91 מיליארד אירו לעומת רמת 6.68 מיליארד בחודש הקודם. שיעור האבטלה בספרד ברבעון הרביעי של 2020 עמד על 16.13% לעומת רמת 16.26% ברבעון הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה לרמת 16.6%. מדד אמון העסקים באיטליה בחודש ינואר ירד לרמת 95.1 לעומת רמת 96.0 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה לרמת 95.6. מדד האקלים העסקי באיחוד האירופי עלה בחודש ינואר לרמת 0.27- לעומת רמת 0.4- בחודש הקודם. הסנטימנט התעשייתי באיחוד האירופי בחודש ינואר עלה לרמת 5.9- לעומת רמת 6.8- בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 7.2-. מדד המחירים המשולב לצרכן בגרמניה בחודש ינואר עלה בחישוב שנתי בשיעור של 1.6% לעומת ירידה בשיעור של 0.7% בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה בשיעור של 0.5%.

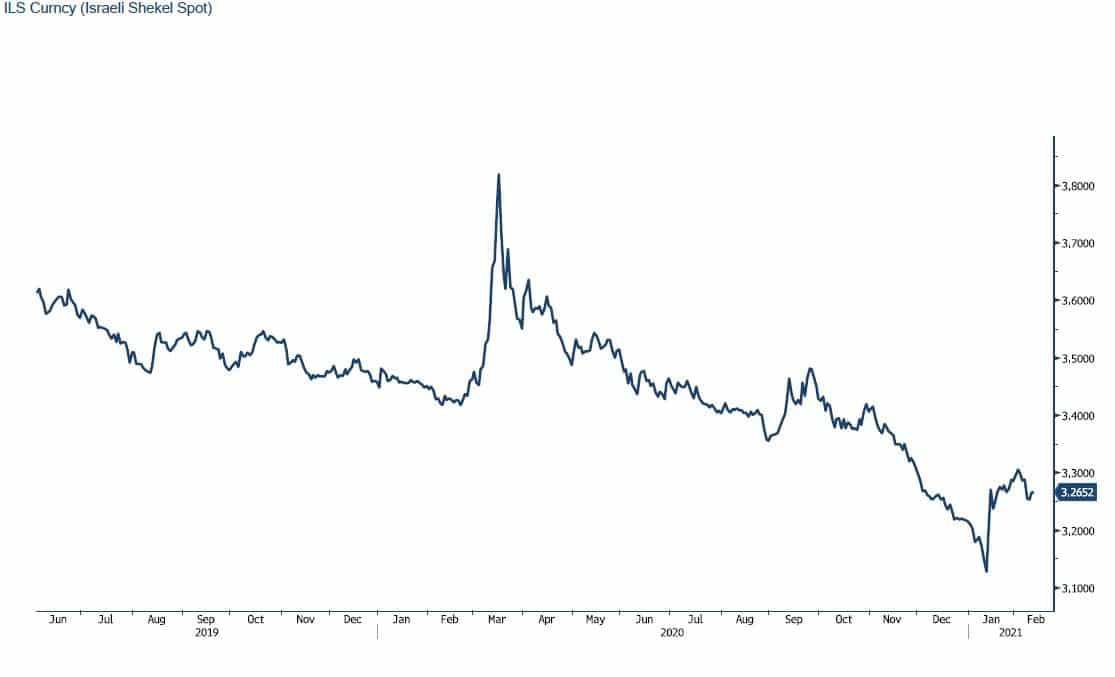

ישראל- פעילות ערה של תעשיית האנרגיה המקומית, תרמה לפיחות השקל בשבוע החולף לצד פעילות סוף החודש הקלנדרי. תחילת החודש הקלנדרי ורמות שערים נוחות עשויים לעודד היצע מצד יצואנים שיבקשו להמיר מט"ח, לתשלומי שכר ומיסים ובכך יבלמו את פיחות השקל אל עבר רמת 3.4 ש" לדולר. לאחר השקעה של מיליארדים רבים ניתן לצפות כי בנק ישראל יפעל לשמור את הדולר מעל לתחום 3.25-3.26 ₪ לדולר במטרה לבלום את הייסוף המחודש אל מתחת לרמת ה 3.20 ₪ לדולר.

בנק ישראל ממשיך לפעול בתמיכתו בדולר ורוכש דולרים במטרה לבלום את הפגיעה ברווחיות היצוא. העודף המובנה שקיים בחשבון השוטף מאז 2003 לצד העודפים הנובעים מתנועות הון והשקעות ישירות בישראל ובראשם פעילות המוסדיים הישראלים ופעילות הזרים המשקיעים במסגרת מדד ה- WGBI שהוא אינדקס אג"ח ממשלתי המכיל גם את האג"ח הישראלי, תורמים להיצע מט"ח משמעותי. להערכתנו בנק ישראל יידרש להתערב לאורך זמן במטרה לבלום את הייסוף אל מתחת לרמת 3.25 רמה אשר עם שבירתה צלל הדולר לעבר רמת ה 3.11 ₪ לדולר.

כפי שפירטנו בעבר, אין שינוי בהערכתנו לפיה פער הריביות הקטן שבין הדולר לשקל תורם לביקוש לשקל כמו גם נתוני המקרו הטובים של ישראל לצד דירוג אשראי גבוה וסביבת עסקים פעילה וצומחת. להערכתנו, פעולות בנק ישראל לבדן לא יצליחו לבלום את עודפי ההיצע הפעולות רק ימתנו את ההשפעה לאורך זמן. התעשיה נדרשת לפעול להשאת הפריון במטרה להתמודד עם שמירת הרווחיות גם בסביבה של שער חליפין נמוך של 3 ₪ לדולר ובעתיד אף פחות.

אין שינוי בהערכתנו, כי במבט לשנת 2021, להערכתנו התנודות הצפויות בטווח הבינוני עשויות להשפיע חדות על שער הדולר/₪ בעוד מטבעות מרכזיים עשויים לשמר את כוחם אל מול הדולר. במבט לטווח ארוך, אין שינוי בהערכתנו כי השקל צפוי להמשיך להתחזק אל עבר רמות קיצון חדשות.

על רקע המשקל הגדול שתופס המסחר המוסדי המקומי והזר, בפעילות בשוק המטבע המקומי, נשוב לציין כי במקרה של חולשה משמעותית בשוקי המניות, השוק עשוי לעבור מהלך של תיקון פרו דולרי מהיר.

גרף המציג את חולשת שער הדולר/שקל לצד גרף השער הנומינלי אפקטיבי לצד הs&p500

השער הנומינלי האפקטיבי משמש כעוגן מדיניות בנק ישראל בשוק המטבע המקומי

מדדי ההתאוששות המהירה של אסיה תומכים בהיקף הביקוש למתכות ולחומרי גלם. במבט צופה לקראת התאוששות מדורגת גלובלית בתקופה שבשווקים עודפי כספים נכרים, מלמד כי טרם מוצה פוטנציאל עליות המחירים. נתוני החוזים בורסאיים מורים על אחזקה משמעותית בחוזי נחושת דבר המלמד על הציפייה להמשך עליות מחירים אולם בעוצמה נמוכה מהעוצמה של השנה החולפת.

COPPER – מחיר הנחושת ירד במהלך השבוע, כאשר בתום יום המסחר של ה- 28.01 עמד המחיר על רמת 7,873 דולר לטון, ירידה בשיעור של כ- 1.5% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 28.01 עמדו המלאים על 76,250 טון, ירידה בשיעור של כ- 13.1% לעומת הרמות בשבוע שעבר.

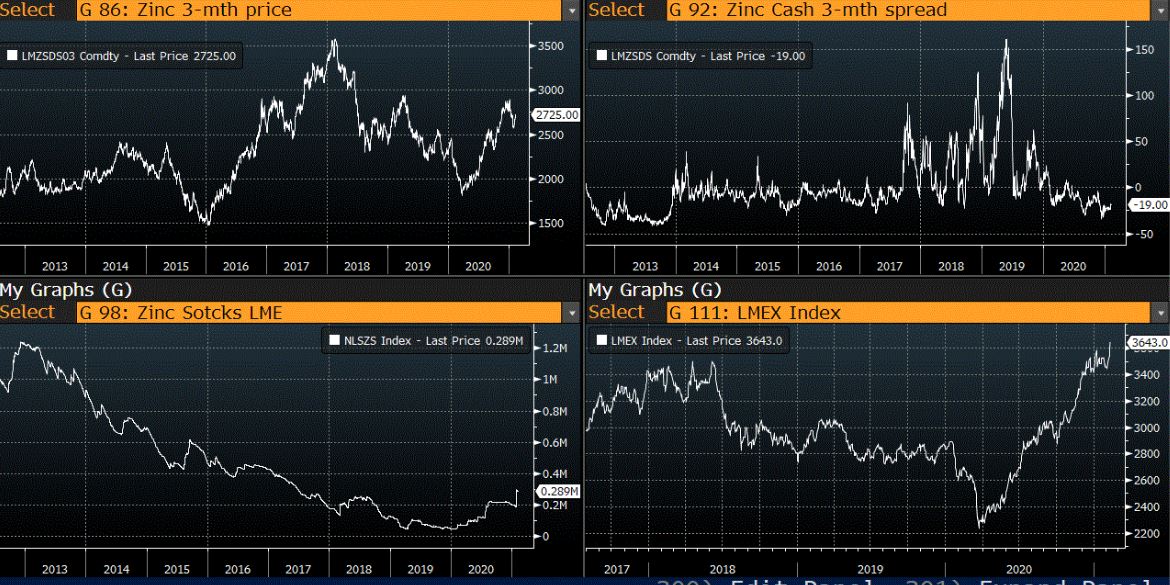

ZINC – מחיר האבץ ירד במהלך השבוע, כאשר בתום יום המסחר של ה- 28.01 עמד המחיר על 2,592.5 דולר לטון, ירידה בשיעור של כ- 4.5% לעומת הרמות בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר מלאי האבץ עמדו ב- 28.01 על רמת 293,800 טון, עליה בשיעור של כ- 53.5% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 28.01 עמד המחיר על 17,800 דולר לטון, ירידה בשיעור של כ- 2.6% לעומת הרמות של השבוע שעבר. רמת המלאים ירדה מעט במהלך השבוע, כאשר ב- 28.01 עמדו המלאים על רמת 248,886 טון ירידה בשיעור של כ- 0.2% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 28.01 על רמת 1,984.5 דולר לטון, ירידה בשיעור של כ- 0.5% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום עלתה במהלך השבוע ועמדה ב- 28.01 על רמת 1,424,175 טון, עליה בשיעור של כ- 0.5% לעומת הרמות בשבוע שעבר.

גרף פלדה מסוג REBAR

אבץ

מצורפים גרפים של אבץ ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

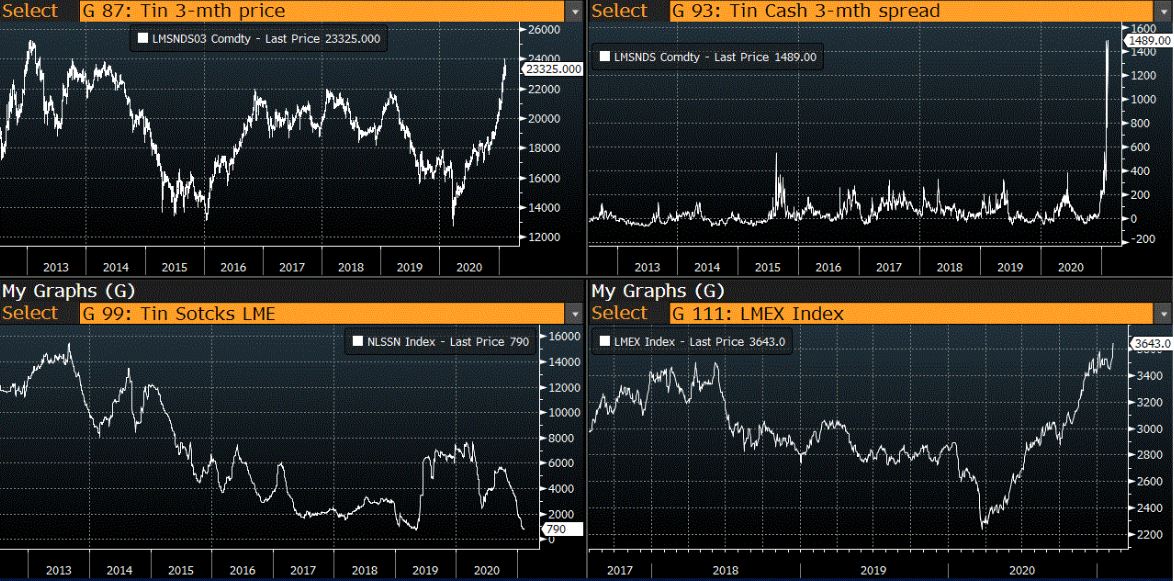

בדיל

מצורפים גרפים של בדיל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

עופרת

מצורפים גרפים של עופרת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל% חודשים, גרף מדד ה – LME % חודשים , סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

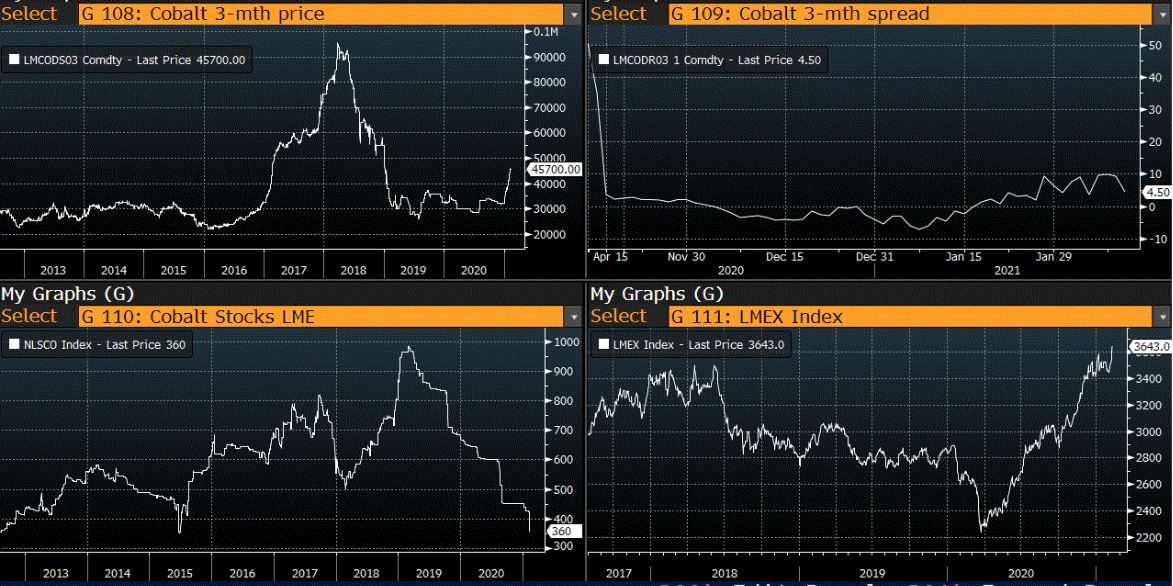

קובלט (Cobalt)

מצורפים גרפים של קובלט ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

גרף מדד LME INDEX

גרף מדד ההובלה הימית BDI

גרף הדולר/שקל

גרף ה – LIGHT CRUD

גרף ה – נירוסטה

אין לראות במידע המופיע בסקירה משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 03-616-7070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו https://www.prico.co.il/

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים.