טבלת מחירים

טבלת מלאים

שערי דלקים ומטבעות נבחרים

סקירה כללית מתכות

התפשטות המוטציות באירופה גוררת להתרחבות במדיניות הסגרים וממשיכה לפגוע בפעילות הכלכלית ולמנוע את ההתאוששות הכלכלית. נתוני האבטלה הגבוהים צפויים להיות במרכז תשומת הלב בשבוע הקרוב כאשר האיחוד והמדינות יפרסמו באירופה את נתוני האבטלה. הערכה כי האבטלה באיחוד האירופי עומדת על כ 8.1% בעוד בקרב מדינות נפגעו כספרד (16%) ואיטליה (8.8%) צפוי שיעור אבטלה הגבוה מהממוצע הכללי. בסוף השבוע התפרסמו נתוני האבטלה בארה"ב לפיהם האבטלה ירדה לכדי 6% ושיעור ההשתתפות בשוק העבודה עלה לכדי 61.5%. מרשימים במיוחד הם נתוני השינוי במספר המועסקים במגזר הלא חקלאי אשר עלו ב 916 אלף מועסקים לעומת 468 אלף בלבד בחודש הקודם ! עליה אשר נתמכה בין היתר בהתרחבות מרשימה (136 אלף מועסקים) במגזר הציבורי וכן עליה (53 אלף עובדים) במגזר התעשיה.

שלל הנתונים מהשבוע החולף מלמדים על המגמה כאשר בארה"ב לצד הסיוע האגרסיבי הכלכלה מתאוששת ובאירופה הסיוע המוגבל ושיעור התחלואה שאינו יורד בין היתר בשל שיעור חיסונים נמוך תורם לזחילה ולהאטה בהתאוששות הכלכלית.

הביקוש הגובר לרכבים חשמליים תורם ללחצי המחירים בזירת המתכות הן לצורכי יצור המרכבים והן מצד שוק יצרני מצברים.

שיעור אבטלה ביפן בחודש פברואר נותר ברמת 2.9% ללא שינוי לעומת החודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה לרמת 3.0%. מכירות קמעונאיות ביפן בחודש פברואר ירדו בחישוב שנתי בשיעור של 1.5% לעומת ירידה בשיעור של 2.4% בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על ירידה בשיעור של 2.8%. ייצור תעשייתי ביפן בחודש פברואר ירד בשיעור של 2.1% לעומת עליה בשיעור של 4.3% בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה בשיעור של 1.2%.

מדד מנהלי הרכש המשולב של סין בחודש מרץ עלה לרמת 55.3 לעומת רמת 51.6 בחודש הקודם.

מדד מחירי הבתים בארה"ב בחודש ינואר עלה בחישוב שנתי בשיעור של 12.0% לעומת עליה בשיעור של 11.4% בחודש הקודם. מדד אמון הצרכנים של CB בארה"ב בחודש מרץ עלה לרמת 109.7 לעומת רמת 90.4 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 96.9 בלבד.

מדד המחירים המשולב לצרכן בספרד בחודש מרץ עלה בחישוב שנתי בשיעור של 1.2% לעומת ירידה בשיעור של 0.1% בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה בשיעור של 0.9%. מדד המחירים ליצרן באיטליה בחודש פברואר עלה בחישוב שנתי בשיעור של 0.7% לעומת ירידה בשיעור של 0.3% בחודש הקודם. מדד אמון הצרכנים באיחוד האירופי בחודש מרץ נותר ללא שינוי לעומת החודש הקודם ברמת 10.8- בהתאם לתחזיות בשוק. מדד אמון העסקים בספרד בחודש מרץ עלה לרמת 3.7- לעומת רמת 6.4- בחודש הקודם. מדד המחירים לצרכן המשולב בגרמניה בחודש מרץ עלה בחישוב שנתי בשיעור של 1.7% לעומת עליה בשיעור של 1.3% בחודש שהקודם בהתאם לתחזיות בשוק. מדד המחירים המשולב לצרכן בצרפת בחודש פברואר עלה בחישוב שנתי בשיעור של 1.4% לעומת עליה בשיעור של 0.8% בחודש הקודם. שיעור האבטלה בגרמניה בחודש מרץ נותר ללא שינוי לעומת החודש הקודם ברמת 6.0% בהתאם לתחזיות בשוק. מדד המחירים לצרכן המשולב באיטליה בחודש מרץ עלה בחישוב שנתי בשיעור של 0.6% לעומת עליה בשיעור של 1.0% והיה נמוך מהתחזיות אשר הצביעו על עליה בשיעור של 1.3%. מדד המחירים לצרכן הליבה באיחוד האירופי בחודש מרץ עלה בחישוב שנתי בשיעור של 0.9% לעומת עליה בשיעור של 1.1% בחודש הקודם. מכירות קמעונאיות בגרמניה בחודש פברואר ירדו בחישוב שנתי בשיעור של 9.0% לעומת ירידה בשיעור של 8.7% בחודש הקודם והיו נמוכות מהתחזיות אשר הצביעו על ירידה בשיעור של 6.3%. מדד מנהלי רכש בצרפת בחודש מרץ עלה לרמת 59.3 לעומת רמת 56.1 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 58.8.

ישראל– המשך ההתאוששות בפעילות הכלכלית עם הירידה החדה במקדם ההדבקה ובנתוני התחלואה, כמו גם העלייה בשיעור המחוסנים מציב את ישראל בראש המדינות החוזרות לצמיחה והפועלות ליציאה ממגבלות הקורונה.

בלימה בעליה בתשואות האג"ח הדולרי תורמת להתאוששות בשוקי המניות. פער התשואות הגבוה שבין תשואת הדולר לטווח ארוך לתשואת השקל תורמים לצמצום הצע הדולר.

מהלך של ירידות בשוקי המניות גרר את המוסדיים לפעול לצמצם את היקף עסקאות המכר שברשותם באמצעות רכישת דולרים, מנגד פעילות יצואנים אשר מוכרים מט"ח לתשלומי מיסים ושכר תרמו לעודפי מט"ח. להערכתנו אין שינוי במגמה לטווח ארוך התומכת בהתחזקות השקל אל עבר רמות שפל חדשות. בשלב הנוכחי ועל רקע חולשת השער הנומינלי האפקטיבי כאשר מטבעות מרכזיים נחלשו לאחרונה, כאירו, והיואן דבר התומך במעורבות בנק ישראל במסחר במטרה לשמור את תנאי הסחר ורווחיות היצוא שהוא מנוע הצמיחה של המשק הישראלי.

לסיכום, אין שינוי בהערכתנו כי השקל ישוב וייתחזק אולם בשלב הנוכחי אנו בשלב של תיקון טכני וכי כל זמן שהדולר נסחר מעל לרמת ה 3.29 ₪ לדולר. בנק ישראל מונע את הירידה המחודשת בשער הדולר. עודף בחשבון השוטף לצד תנועות הון והשקעות ישירות בישראל ופעילות המוסדיים הישראלים והזרים, תורמים להיצע מט"ח משמעותי, אולם בטווח הקצר, עלייה בציפיות לאינפלציה ועימם עלייה בתשואות, מצמצמים את הלחץ לייסוף השקל. להערכתנו בעתיד (הלא רחוק) בנק ישראל יידרש לשוב להתערב במסחר במטרה לבלום את הייסוף אל מתחת לרמת 3.25.

בנוסף, אין שינוי בהערכתנו לפיה תוכנית הסיוע שאושרה בארה"ב וכעת התוכנית החדשה להשקעות בתשתיות בהיקף של מעל ל-2 טריליון דולר, תתמוך בין היתר בשוק המניות. להתחזקות שוק המניות ובהמשך להיצע מט"ח מצד המוסדיים. אין שינוי בהערכתנו, כי במבט לשנת 2021, צפויות תנודות שערים בשוקי המניות מצב שצפוי להשפיע על שערי החליפין. אולם, במבט לטווח ארוך, העלייה בהיקף חובות ארה"ב תפגע בחוסנו של הדולר אשר ייחלש באופן גורף וכן אל מול השקל, השקל צפוי להתחזק אל עבר רמות קיצון.

גרף המציג את חולשת שער הדולר/שקל לצד גרף השער הנומינלי אפקטיבי לצד ה- S&P 500

השער הנומינלי האפקטיבי משמש כעוגן מדיניות בנק ישראל בשוק המטבע המקומי

שוק המתכות

התאוששות ארה"ב עם עליה חדה בהיקף רכש משאיות וכלי רכב, ומגמת הביקוש הגובר לכלי רכב חשמליים תורמים לביקוש למתכות. משבר קורונה פגע בפעילות וגרר למימוש מלאים. חזרה לפעילות והתרחבות בהיקף החיסונים בצל תוכניות ההשקעה בתשתיות [עליהן כבר פירטנו רבות בחודשים האחרונים] צפויים לחולל מהפכה של עודפי ביקוש ועליות מחירים. העברת התשלומים לציבור ובמיוחד לרשויות/מדינות בארה"ב והכניסה לתוכניות לעידוד הביקושים יגררו לאפקט הדומינו ויעודד עליות מחירים מחודשות. כפי שפירטנו בעבר, ההתאוששות בביקוש בשוקי המניות תסמן את העלייה בהיצע הכסף ותתמוך בעליות מחירים גם בשוקי חומרי הגלם עם התרחבות ההשקעה במניות לחברות יעמדו יותר מקורות להשקעה בהתרחבות עסקית (CAPEX). התרחבות אשר תתרום להגדלת ההיצע ולבלימת עליות המחירים.

COPPER – מחיר הנחושת ירד במהלך השבוע, כאשר בתום יום המסחר של ה- 01.04 עמד המחיר על רמת 8,790 דולר לטון, ירידה בשיעור של כ- 2.0% לעומת הרמות בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 01.04 עמדו המלאים על 143,775 טון, עליה בשיעור של כ- 16.1% לעומת הרמות בשבוע שעבר.

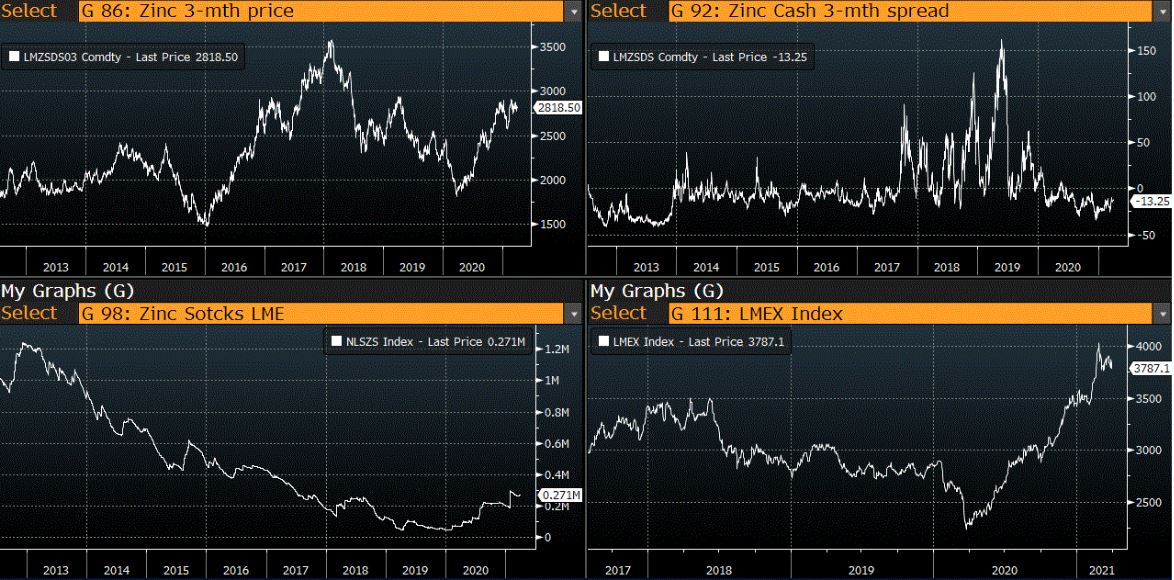

ZINC – מחיר האבץ ירד במהלך השבוע, כאשר בתום יום המסחר של ה- 01.04 עמד המחיר על 2,774.5 דולר לטון, ירידה בשיעור של כ- 2.0% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר מלאי האבץ עמדו ב- 01.04 על רמת 270,500 טון, ירידה בשיעור של כ- 0.2% לעומת הרמות בשבוע שעבר.

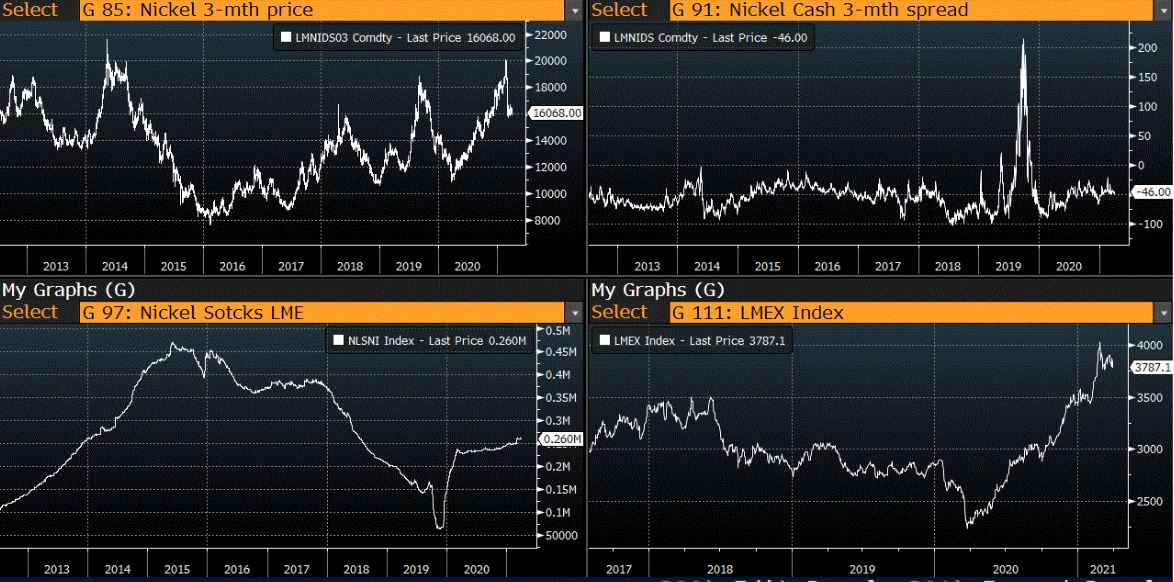

NICKEL – מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 01.04 עמד המחיר על 16,214 דולר לטון, ירידה בשיעור של כ- 1.1% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 01.04 עמדו המלאים על רמת 259,182 טון ירידה בשיעור של כ- 0.7% לעומת הרמות בשבוע שעבר.

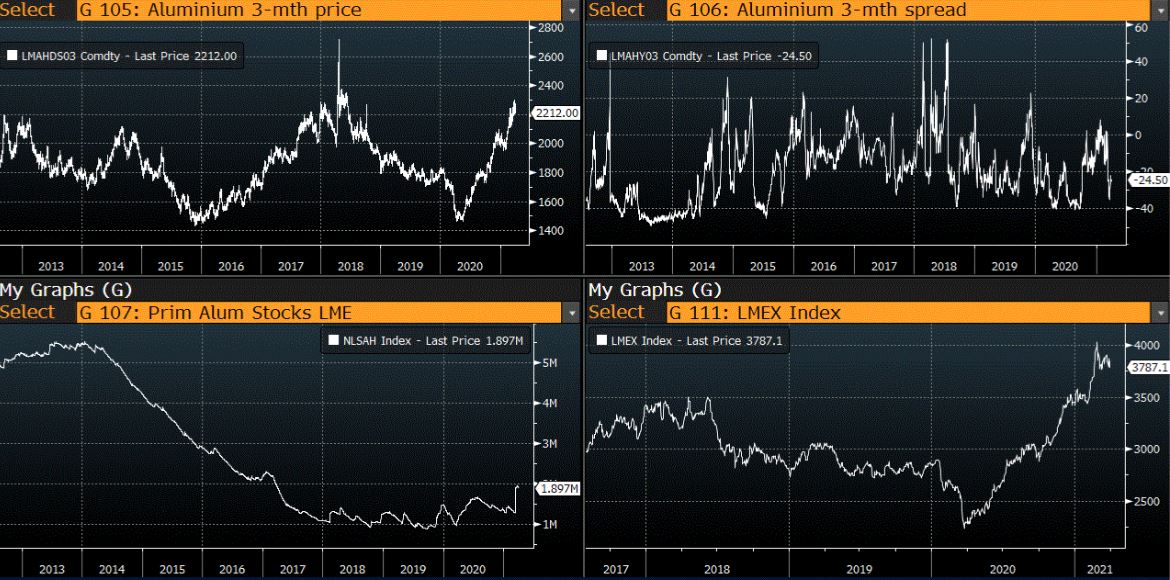

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 01.04 על רמת 2,225.5 דולר לטון, ירידה בשיעור של כ- 3.2% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 01.04 על רמת 1,889,400 טון, ירידה בשיעור של כ- 2.0% לעומת הרמות בשבוע שעבר.

גרף פלדה מסוג REBAR

אבץ

מצורפים גרפים של אבץ ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

בדיל

מצורפים גרפים של בדיל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

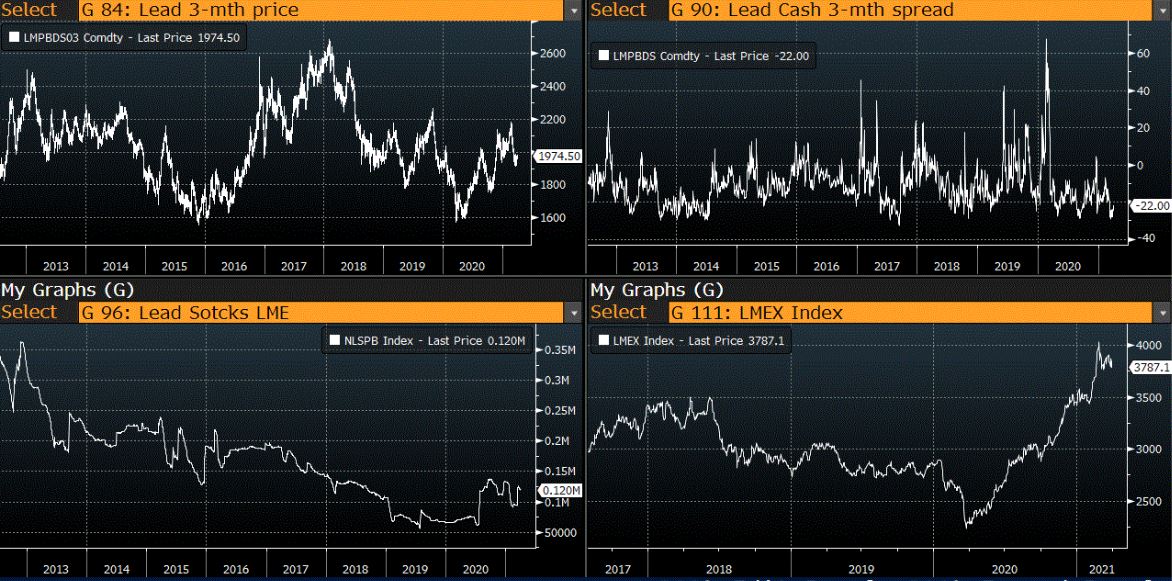

עופרת

מצורפים גרפים של עופרת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל% חודשים, גרף מדד ה – LME % חודשים , סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

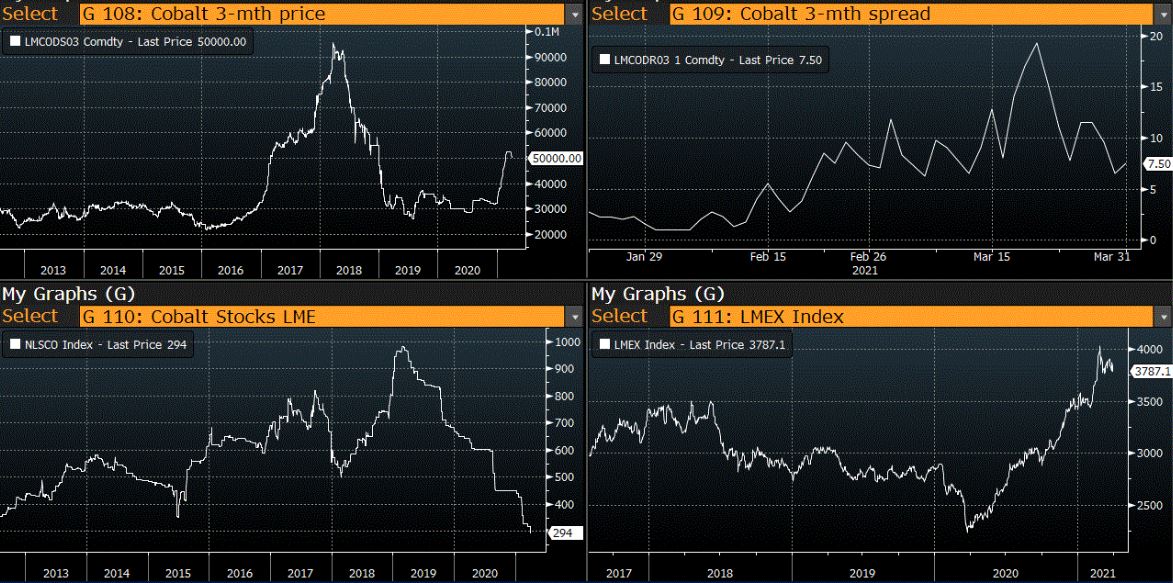

קובלט (Cobalt)

מצורפים גרפים של קובלט ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

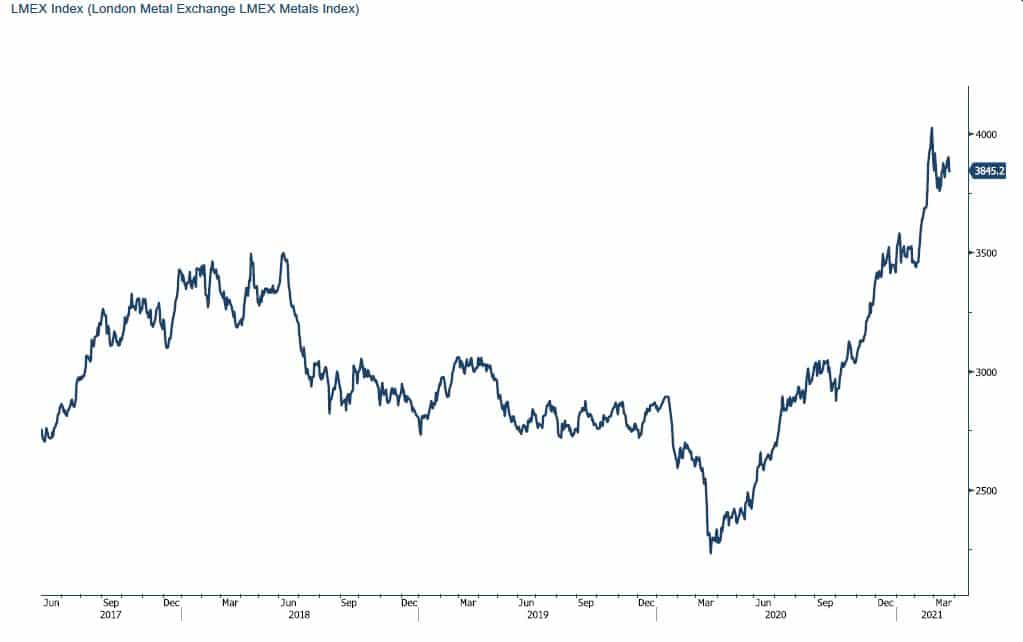

גרף מדד LME INDEX

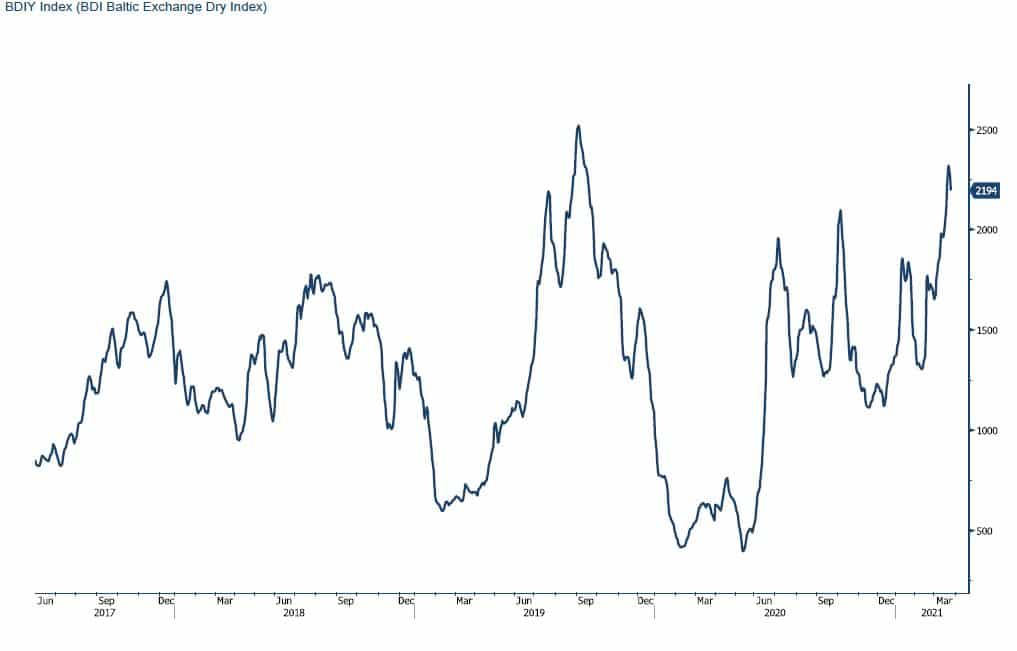

גרף מדד ההובלה הימית BDI

גרף הדולר/שקל

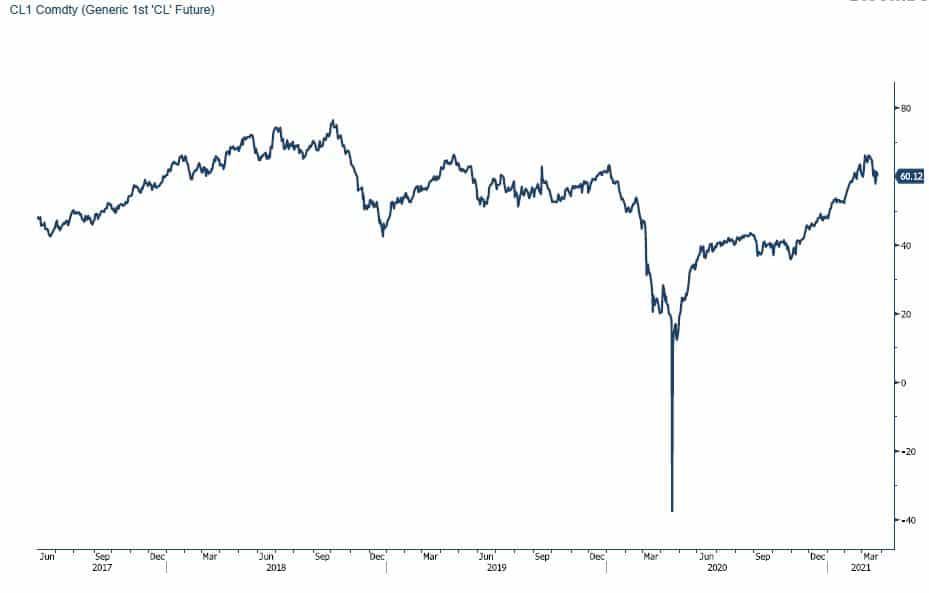

גרף ה – LIGHT CRUD

גרף ה – נירוסטה

אין לראות במידע המופיע בסקירה משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 03-616-7070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו https://www.prico.co.il/

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספיםת