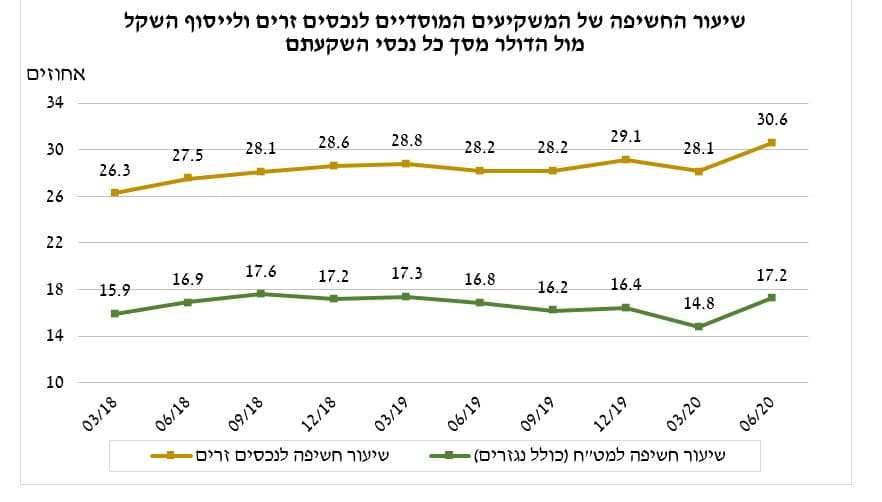

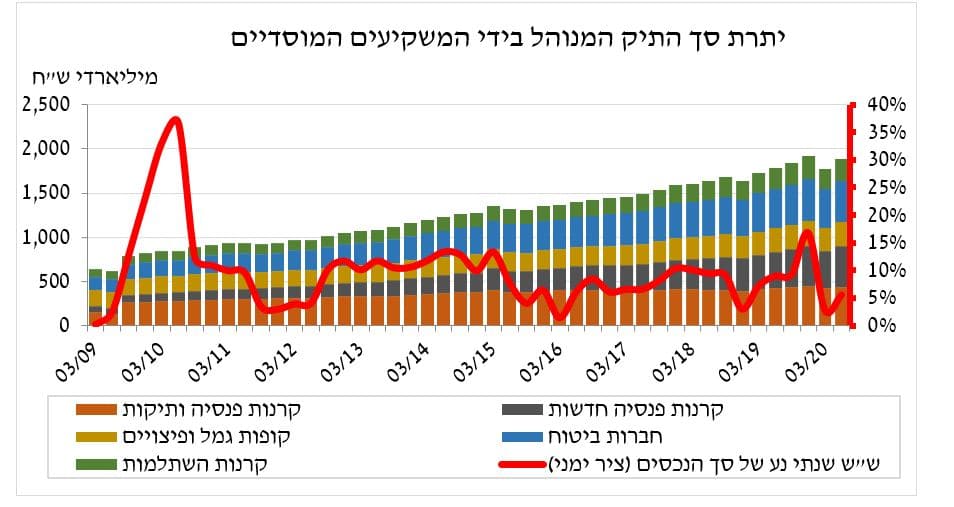

דוח בנק ישראל, באשר להתפתחות תיק הנכסים הפיננסיים של הציבור ברבעון השני של השנה, פורסם אמש. הדו"ח מאשש ותומך בהערכתנו כפי שפירטנו בסקירות בדבר השפעת פעילות המוסדיים על שער החליפין. הגרפים שבסקירה מדו"ח בנק ישראל

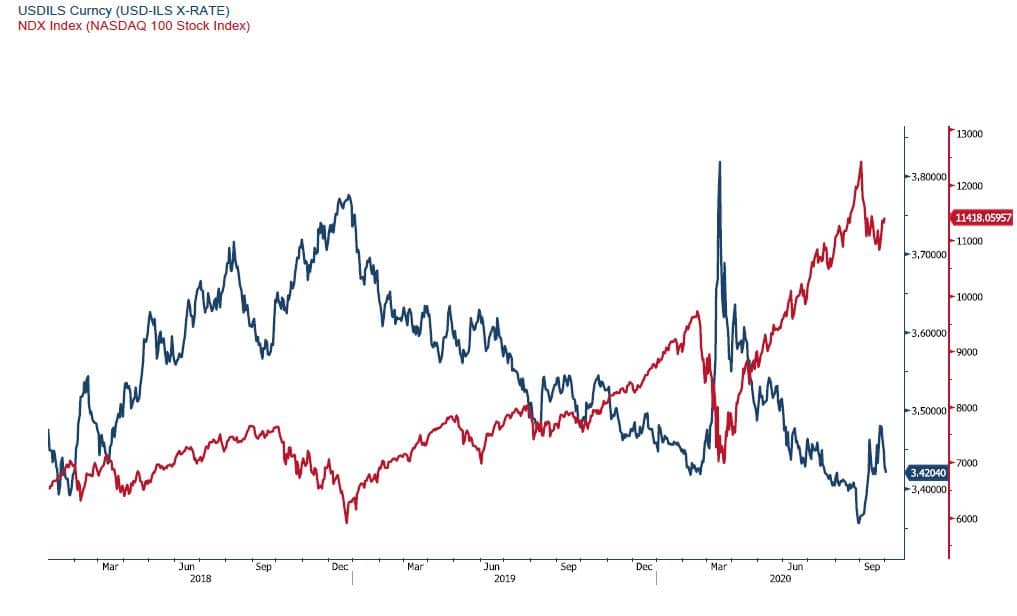

שיטת גידור ההשקעה בנירות ערך הנקובים במטבע חוץ והאיזון המתבקש בין תיק הנכסים לתיק ההגנות המטבעיות מסביר את התנודות החדות שנרשמו במסחר המטבעי כגון במהלך חודש מרץ בתקופת הגל הראשון של הקורונה כאשר רכישות בהיקף של מיליארדי דולרים בפרק זמן קצר יצרו מצוקת נזילות בבנקים והזניקו את שער החליפין לעבר רמת ה 3.9 שקל לדולר.

בהמשך ובדיוק כפי שציפינו עודפי היצע מט"ח גררו לייסוף השקל עם הנסיקה בשוקי המניות בדגש על שוק המניות בארה"ב.

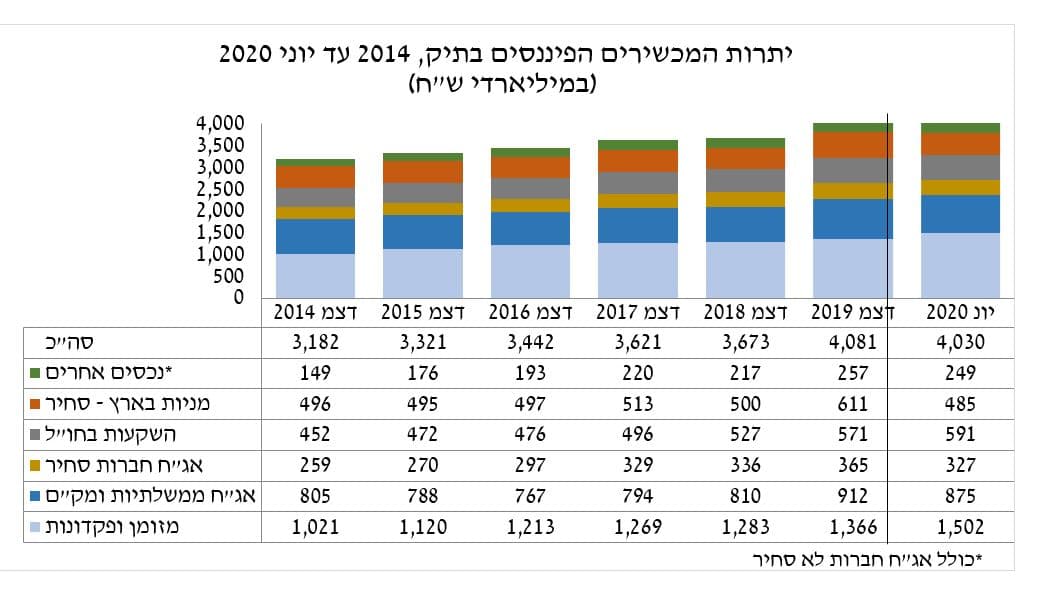

מבט מהיר על התשואה באפיקים מרכזיים מאז תחילת השנה ועד לסוף הרבעון השלישי מסביר את השינוי בהרכב ההשקעות, העניין הגובר בהשקעה בשוק המניות בארה"ב ואת רף הרגישות הנמוך.

העלייה בחשיפה למטבע חוץ של המוסדיים תורמת לירידה ברף הרגישות ולתנודות בשערי המטבע בזירה המקומית. עליה בתיק נכסי הציבור מעמיקה את פעילות המוסדיים גם בשוק המטבע זר המקומי.

שיטת פעילותם של המוסדיים הרוכשים מטבע זר להשקעה בניר ערך ומנגד מוכרים מטבע זר עתידית לצורך נטרול ההשפעה המטבעית על התשואה שבהשקעה בניר הערך גוררת למצבים בהם עליה בשערי המניות גוררת את המוסדיים למכור מטבע חוץ לצמצום השפעת שער החליפין על תיק ההשקעה מנגד במקרה של ירידה חדה בשערי המניות כפי שהתרחש בחודש מרץ האחרון פעילותם של המוסדיים שבקשו לאזן בין גודל תיק ההשקעות שהתקבץ להיקף עסקאות הגידור גרר לביקוש נרחב למט"ח ולנסיקה בשער הדולר.

החזרה לשגרה, התאוששות שוק המניות לצד הפעילות המקומית של משקיעים זרים יצרו שוב עודפי היצע מט"ח והביאו לייסוף השקל בחזרה לעבר רמת ה 3.40 ₪ לדולר

גרף הדולר/שקל אל מול השינוי במדד הנאסד"ק 2018-2020

אין שינוי בהערכתנו לטווח הארוך, לפיה הדולר צפוי להמשיך ולהיחלש בעוד בטווח הקצר אירועים אקסוגניים – חיצונים לשוק הישראלי כתנודות בשוקי המניות, בחירות בארה"ב, מלחמות סחר וכו עשויים לגרור לתנודות חדות אולם המגמה נותרה פרו שקלית ולהערכתנו מהלכים של פיחות חריג תומכים בניצול מצבי קיצון לגידור ולאסטרטגיות ארוכות טווח.