דולר שקל

שוק המטבע המקומי נתון במצב של עודפי היצע עם התרחבות היקף מוכרי המטבע (יצואנים הממירים מטבע לתשלומי שכר ומיסים וזרים המבצעים השקעות ישירות במשק) ומנגד ירידה בביקושים בשל ירידת מחיר האנרגיה כל אלו יצרו מצב של עודפי הצע מט"ח וגררו לייסוף השקל. העליה הצפויה בריבית הדולר בשנים 2017-2019, כפי שצופה הבנק המרכזי האמריקאי תורמת בזירה הגלובלית לעניין הגובר בהחזקת הדולר. אולם בזירה המקומית עודפי ההיצע גוררים ל"תנועת מספריים" כאשר שער העוגן של בנק ישראל – השער הנומינלי האפקטיבי קורס לרמות שפל היסטוריות עם החלשות מטבעות הסל לרמות שפל במקביל לקריסת שער הדולר בזירה המקומית. להערכתנו במבט לטווח הארוך [חצי שנה שני של שנת 2017] פוטנציאל התחזקות הדולר מוגבל דבר המורה על פוטנציאל התאוששות לשער הנומינלי האפקטיבי. התערבות האוצר ובנק ישראל בקליטת עודפי ההיצע בולמת את הייסוף ופותחת את הדרך לתנועה מתקנת אל מעל לרמת ה 3.72 ש"ח לדולר. להערכתנו בחצי הראשון של שנת 2017 לדולר פוטנציאל החלשות המוגבל בתנועה בתחום 3.58-3.62 ש"ח לדולר, תחום בו צפויה התערבות משמעותית במטרה למנוע את הגלישה במדרון התלול ולגרור לפיחות אל עבר רמת ה 3.80 ש"ח לדולר. במבט לטווח ארוך אין שינוי בהערכתנו כי הדולר ישוב וייחלש אל עבר רמות שפל הנמוכות מרמת ה 3.63 ש"ח לדולר. בפונציאל הפיחות נותר מוגבל בתנועה לעבר 3.84-3.88 ש"ח לדולר. ההשפעה ההרסנית של הפגיעה בתנאי הסחר ופוטנציאל ההצפה של השוק המקומי ביבוא זול ומתחרה בייצור המקומי צפוי לרתום למשימה את משרדי הממשלה. בשבוע הבא (14-15 במרץ) צפויה החלטה על העלאה של ריבית הדולר במסגרת ישיבת ועדת השוק הפתוח (FOMC). להערכתנו יש לתת תשומת לב מיוחדת לריבית האג"ח הדולרי ל 10 שנים, ריבית עוגן זו הינה בעלת משמעות רבה על שוק האג"ח והמניות. עליה של הריבית נדרשת שלא לפרוץ את התחום של 2.75-3% כיום עומדת ריבית זו על 2.48%. פריצת רמת ה 3% תפגע קשות בשוק האג"ח, ברווחי החברות, בפוטנציאל הגיוס ובכדאיות ההשקעה במניות.

גרף דולר/שקל

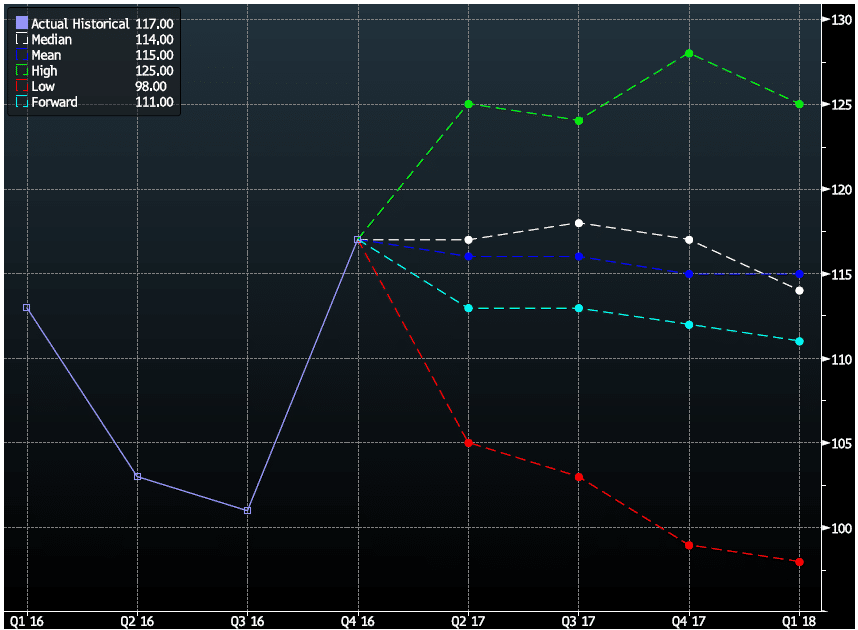

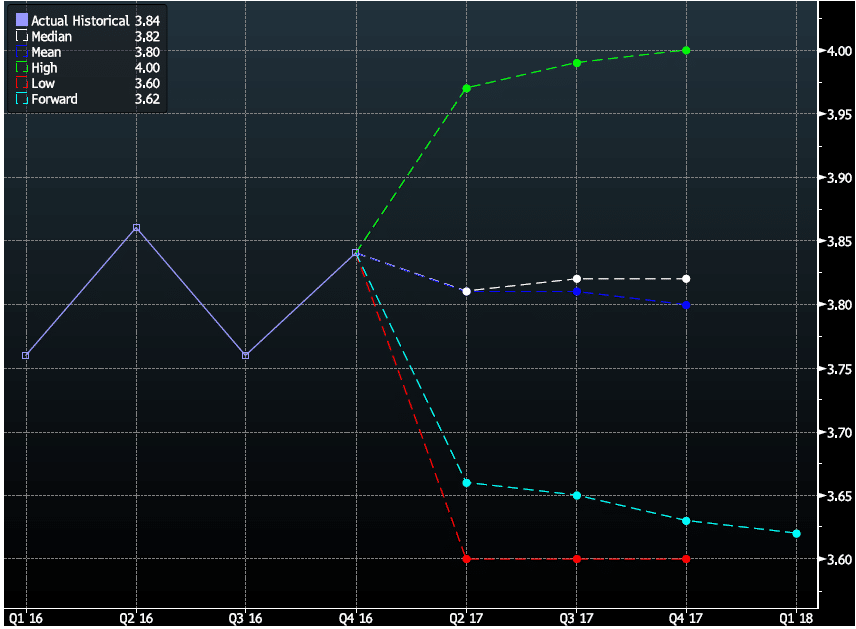

גרף תחזית דולר/שקל

אירו/דולר

כפי שפירטנו רבות אודות תקופת הבחירות באירופה והשפעת הנטישה של אנגליה מהאיחוד האירופי, אין שינוי בהערכתנו, לפיה בשלב הנוכחי האירו עשוי לשמור על חולשה עד לאחר מועד הבחירות בחודש אפריל-מאי. הבחירות הקרבות בגרמניה, צרפת והולנד, אי הבהירות באשר להשפעת משבר הבנקאות באיטליה, מימוש ההחלטה לפרישת אנגליה מהאיחוד (Brexit) ושאלת החוב היווני מכבידים בטווח הקצר-בינוני על האירו. אירועים אלו הינם מעבר לאירוע הפנים מדינתי, הינם בעלי אופי של הצבעת אמון באיחוד וכשלון לממשל הנוכחי עשוי לפגוע בחוסנו של האיחוד ובשער המטבע €. בטווח הבינוני, להערכתנו לאירו פוטנציאל התחזקות מחודש. לדעתנו הבנק המרכזי (ECB) יידרוש מחברותיו לפעול בזירה הפיסקלית בהקלות מס במטרה לעודד פעילות כלכלית בקרב חברות האיחוד, בדומה לצעדים המתוכננים בארה"ב. במבט לטווח הבינוני והארוך, לאירו פוטנציאל התאוששות מרשים. במבט לחודשים הקרובים מורה כי האירו טרם מיצה את פוטנציאל החולשה. אולם, במבט ל- H2 2017 לאירו פוטנציאל תנועה בתחום רחב ולהתחזקות אף לעבר רמת 1.13 דולר לאירו ויותר.

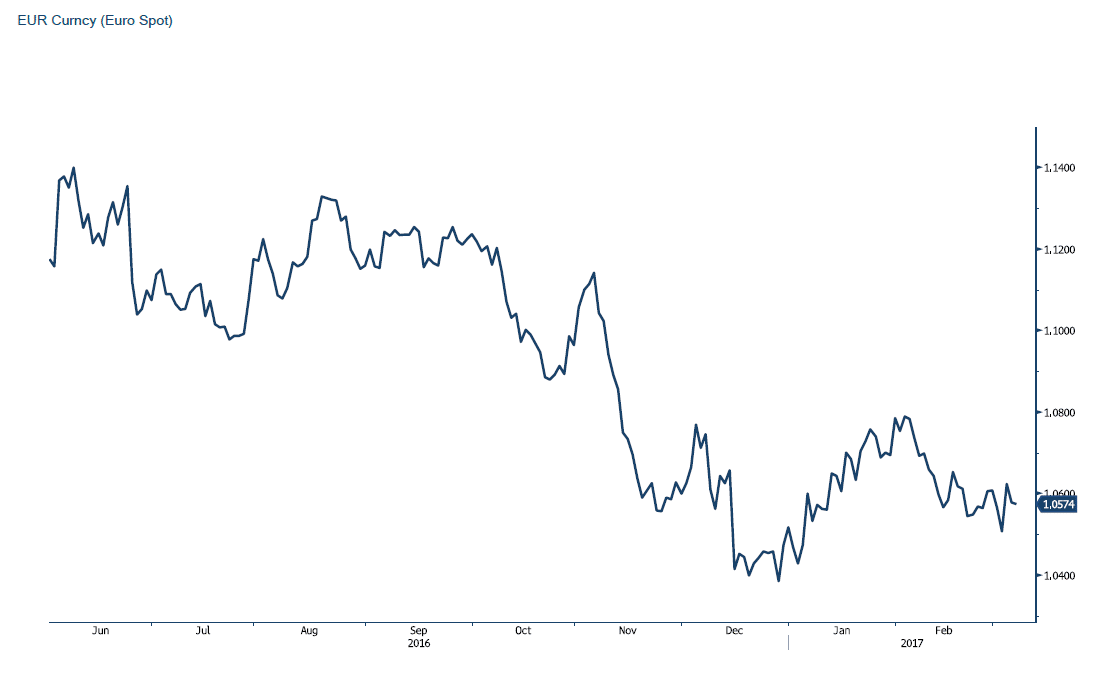

גרף אירו/דולר

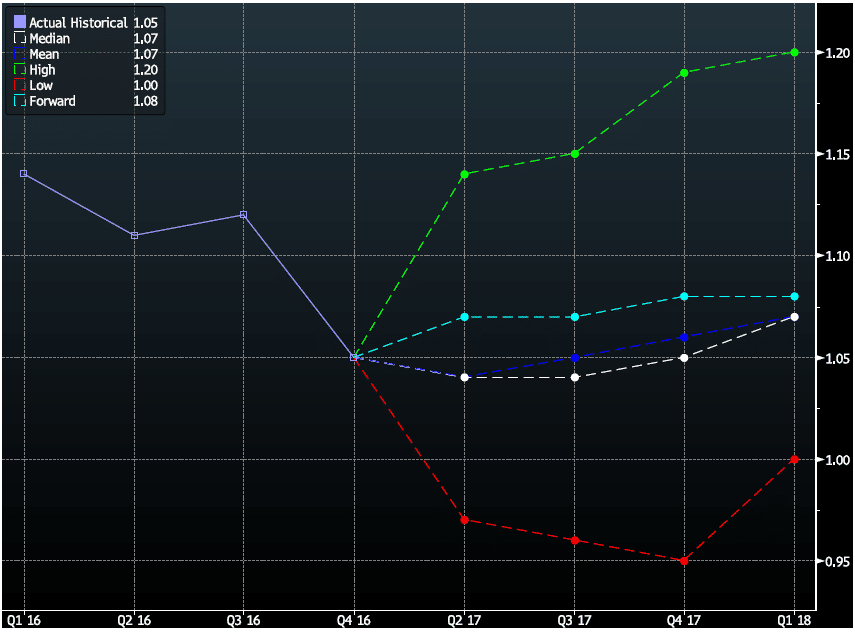

גרף תחזית אירו/דולר

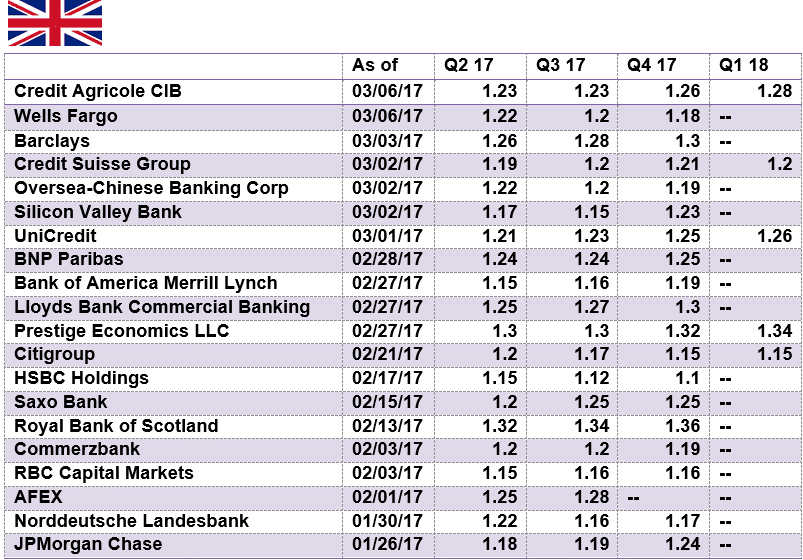

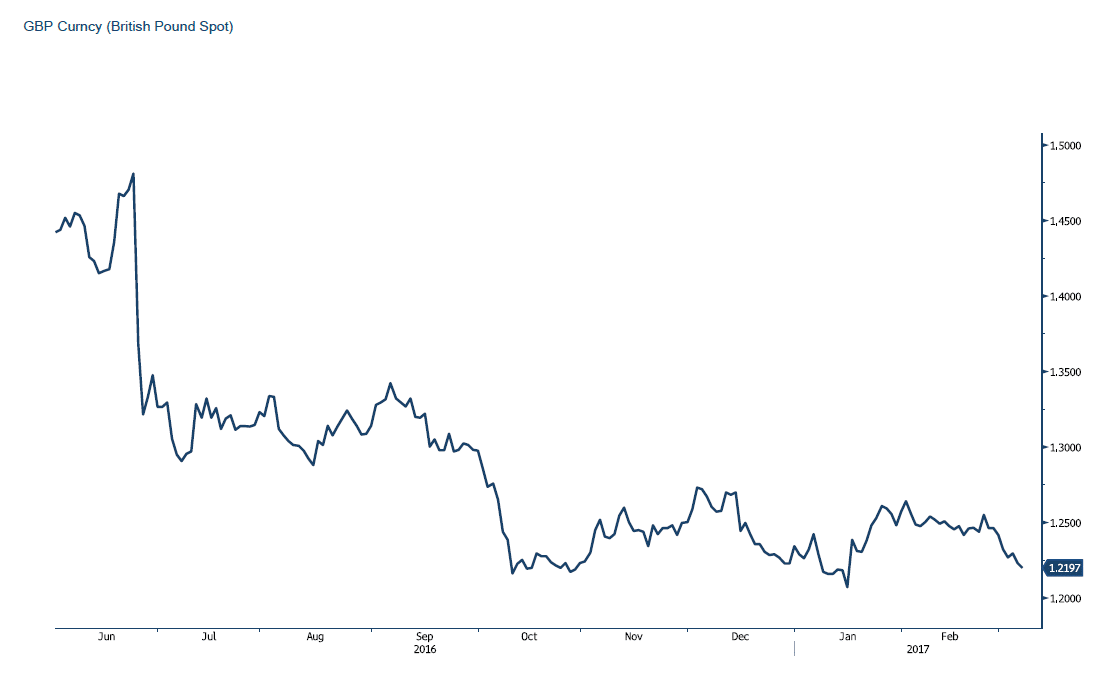

ליש"ט/דולר

הליש"ט טרם התמודדה באופן מלא עם משמעות ההחלטה לפרוש מהאיחוד האירופי בשלב הנוכחי כאשר בשווקים מצפים להחלטה של ועדת השוק הפתוח (FOMC) להעלות את ריבית הדולר כבר בשבוע הבא (14-15 מרץ) הדולר שומר על חוסנו אל מול הליש"ט והמטבעות המרכזיים. לדעתנו לליש"ט פוטנציאל התחזקות מוגבל, אולם, רמות השערים הנוכחיות לא מביאות לידי ביטוי את המשמעות הכלכלית של יציאת בריטניה מהאיחוד האירופי (BREXIT). נטישת עשרות אלפי מקומות עבודה לצד גידול חד בהצע נכסי נדל"ן ממשרדים ועד לדירות ובתים יתרמו לזעזוע בשוק הנדל"ן המקומי (בדגש על אזור לונדון) . לליש"ט פוטנציאל החלשות משמעותי ! עם הכרזת המעבר של מוסדות פיננסיים מלונדון לאירלנד או מדינה חברת איחוד אחרת כגרמניה. מדובר במהלך בעל השפעה רחבה ובפוטנציאל לאפקט דומינו העשוי לגרור לתגובות מעבר לאלו שבסקטור הפיננסיים. הפגיעה העשויה לגרור לפגיעה בשרשרת נותני השרותים כרו"ח, עו"ד מסעדות, מוניות ועוד. מהלכים אלו צפויים לפגוע בתוצר המקומי הגולמי וברמת החיים. להערכתנו, בסביבת שע"ח נמוך זרים יתענינו בשוק הבריטי בנדל"ן ובמניות מהלך את יתרום לביקוש לליש"ט. לחולשת שער הליש"ט צפויה השפעה על שער ריבית הליש"ט כאשר הבנק המרכזי יזרים הון לעידוד הפעילות הכלכלית. היצע ליש"ט צפוי ברמות 1.24-1.28 $/£ בעוד יעד החלשות הליש"ט נותר בשלב הראשון בקרבת רמת 1.18…. 1.14 $/£.

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

דולר/ יאן יפני

אין שינוי בהערכתנו, שכן, התנודות בשער היאן היפני תואמות את הערכתנו בדבר אופן פעילות המשקיעים בשוק המניות ביפן. גורמים אשר רוכשים ני"ע ביאן יפני, מוכרים את היאן היפני לצורך גידור החשיפה המטבעית. מהלכים אלו תרמו לעודפי הציע ולחולשת היאן כמו גם פעילות ה carry trade כאשר משקיעים נוטלים אשראי ביאן היפני לצורך השקעה במטבעות עם ריבית גבוהה כדולר האוסטרלי. מנגד כאשר מבוצע מימוש החזקות בשוק המניות ביפן לצד צמצום ההחזקה הפרו דולרית מהלכים אלו תורמים להתחזקות היאן. לממשל היפני, הפועל לעידוד הפעילות הכלכלית בכלל והיצוא בפרט, אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית. אין שינוי בהערכתנו, כי הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר). להערכתנו, בטווח הקצר, טרם מוצה פוטנציאל חולשת היאן לעבר רמת 115 ויותר. התיצבות מעל לרמת 118.80 תתמוך בתנועה אף לעבר 122 יאן לדולר ויותר, מהלך חריג אותו יבקש הממשל היפני לצנן. אולם, אי וודאות בשווקים, תתמוך בהתחזקות היאן היפני כביטוי לחיפוש אחר "אי מבטחים" בתקופת אי וודאות בשוקי ההון באירופה ובארה"ב, כמו גם החולשה בשוק המניות ביפן, כאשר משקיעים מבקשים לסגור את פעולות הגידור ולצמצם את עודפי ההחזקה בנכסים נקובי דולר, הדבר תורם להתחזקות היאן. להערכתנו בטווח הקצר על רקע פוטנציאל העליה בריבית הדולר ליאן פוטנציאל חולשה אולם במבט לטווח הבינוני, על רקע פוטנציאל צמצום ההחזקה בדולר היאן עשוי להתחזק, הממשל ביפן, צפוי למתן תנועות מטבע חריגות. במקרה חריג של התחזקות חריגה של היאן (מצב שאינו צפוי בטווח הקצר-בינוני) תאותת על משבר סחר שבדרך, דבר שיעודד את התערבות הבנק המרכזי ביפן (BOJ) במסחר במטרה לבלום את התחזקות היאן אל מול המטבעות המרכזיים בכלל והדולר בפרט.

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני