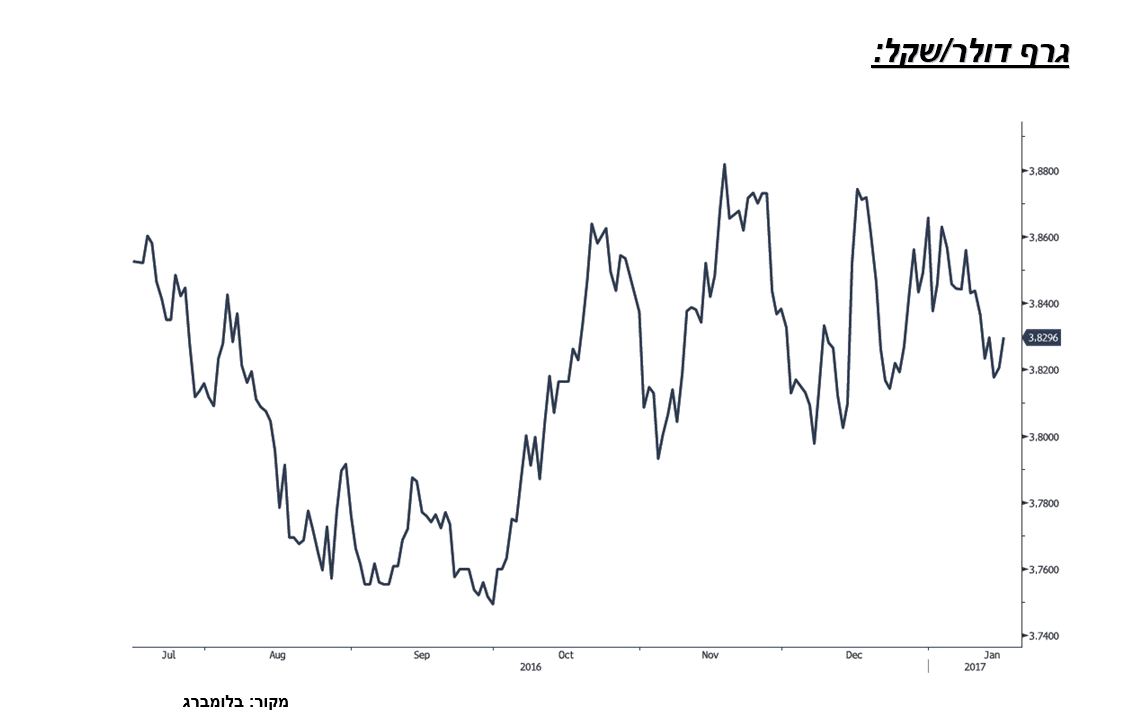

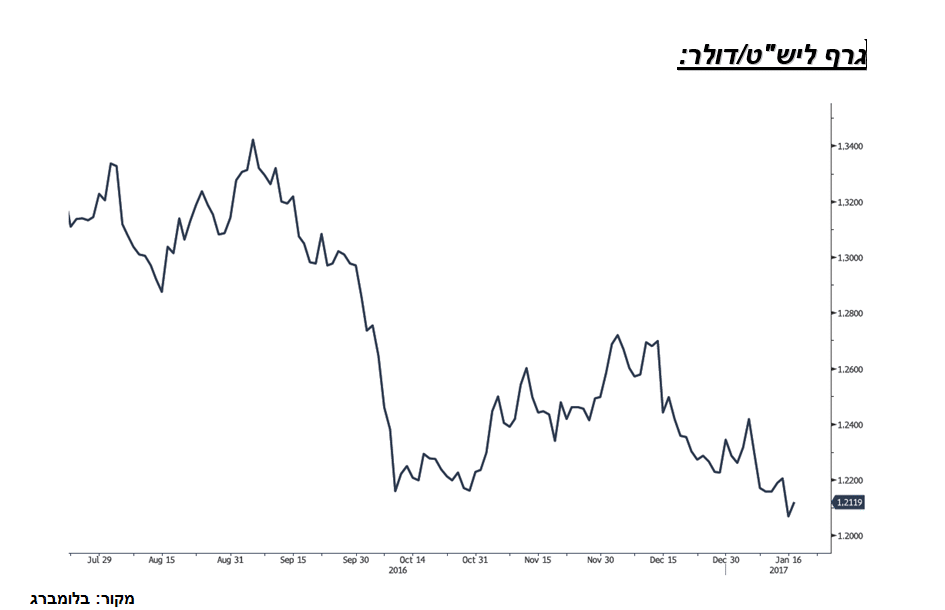

דולר שקל

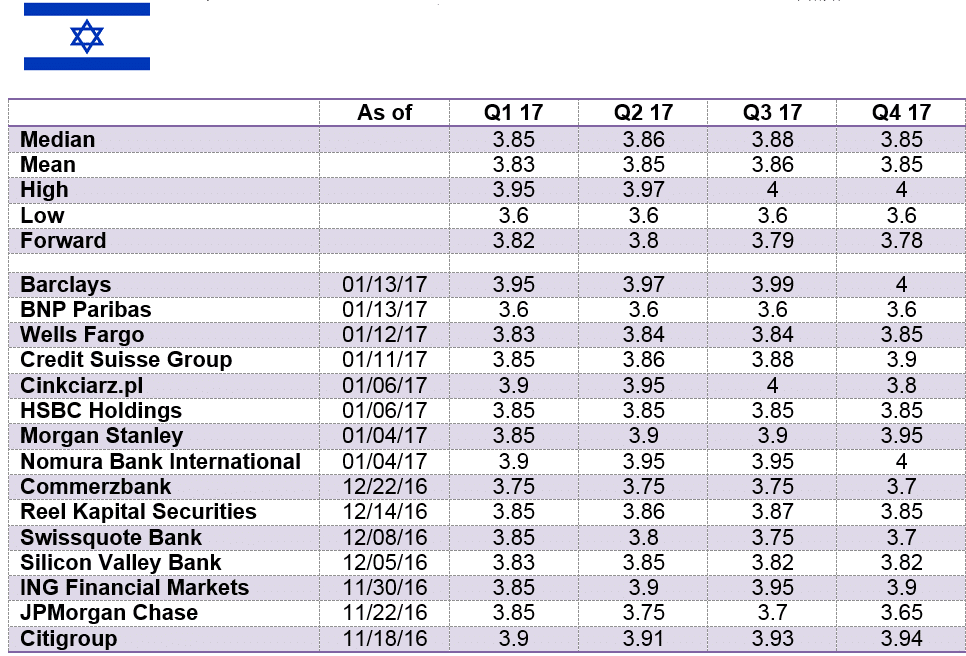

השווקים נערכים לכניסתו של הנשיא הנבחר בארה"ב דונלד טראמפ ומצמצמים את האחזקות בדולר. החשש ממלחמת סחר ומהשפעת מהלכיו החד צדדים של הנשיא החדש מהלכים השנויים במחלקות והכוללים שלל מכסים, מיסוי על חברות שאינן מייצרות בארה"ב, חומה אל מול מקסיקו, מיסוי גבוה על חברות שנטשו את ארה"ב ועוד תורמים להחלשות הדולר. השינוי במדיניות הבנק המרכזי בארה"ב וההכרזה על תווי הריבית ומנגד דברי הנשיא טראמפ כי הדולר חזק מידיי, תורמים לאי הוודאות כאשר מצד אחד הציפייה כי ריבית הדולר תמשוך הון רב לעבר הדולר תורמת לביקוש לדולר כמו גם תוכניות הממשל החדש להשקעה בתשתיות מנגד הצורך לשמר את תנאי הסחר ותמוך בשער דולר חלש תורמים לבלימת התחזקות הדולר ואף להיחלשותו. בשווקים עוקבים אחר ריבית הדולר ל 10 שנים כסמן מקדים למשבר בשוק ההון. פריצת רמת ה 3%- 2.70% – עשויה לפגוע בהשקעות וברווחיות החברות ולצמצם את הקפיי הגיוס כמו גם לפגוע קשות בזירת אג"ח "הזבל" ולפגוע ביציבות שוק האג"ח. בזירה המקומית, זרימת ההון הזר [FDI] והירידה בביקוש המקומי תורמים לעודפי הצע. עודפי הצע מט"ח ופעילות מתונה של היבואנים בסביבה של האטה בביקושים תורמים לייסוף השקל.. להערכתנו בבנק מעדיפים להתבסס על פער ריביות שלילי ככלי מרכזי בבלימה לאורך זמן של ההיצע מאשר לפעול נקודתית בהיקפים משמעותיים. להערכתנו, בטווח הקצר, מימושים גוררים לחולשת הדולר לקראת ההשבעה בסוף השבוע, אולם טרם מוצה פוטנציאל התחזקות הדולר לעבר 3.86-3.88 ₪ לדולר ונקודתית אף מעט יותר, במבט לטווח ארוך להערכתנו לשקל פוטנציאל ייסוף משמעותי אל מתחת לרמת 3.70 ₪ לדולר.

גרף דולר/שקל

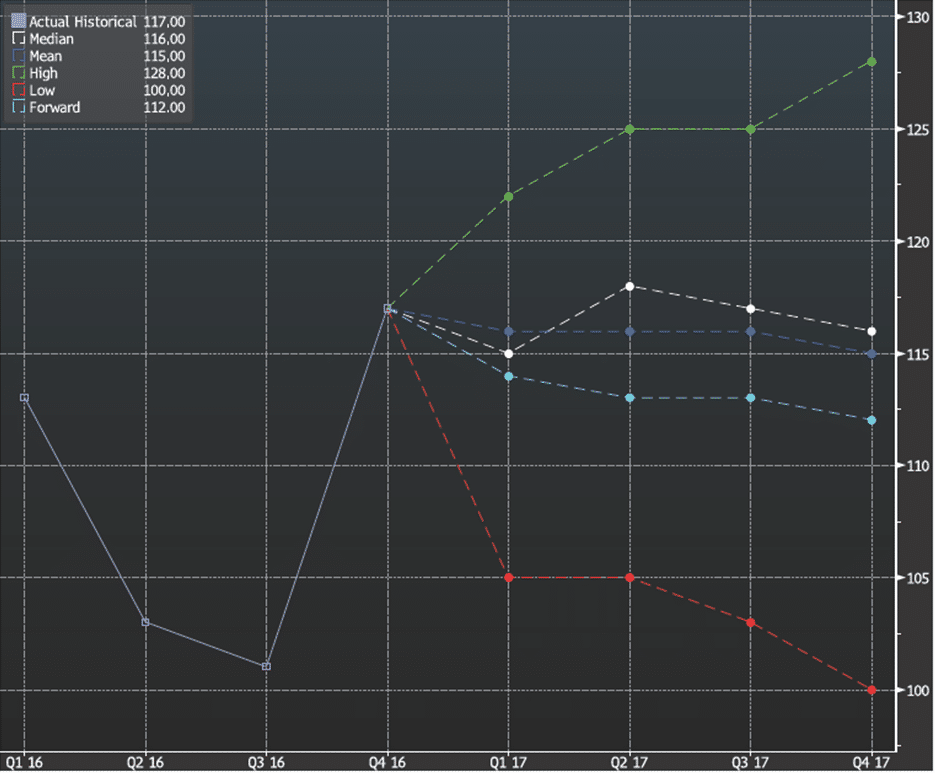

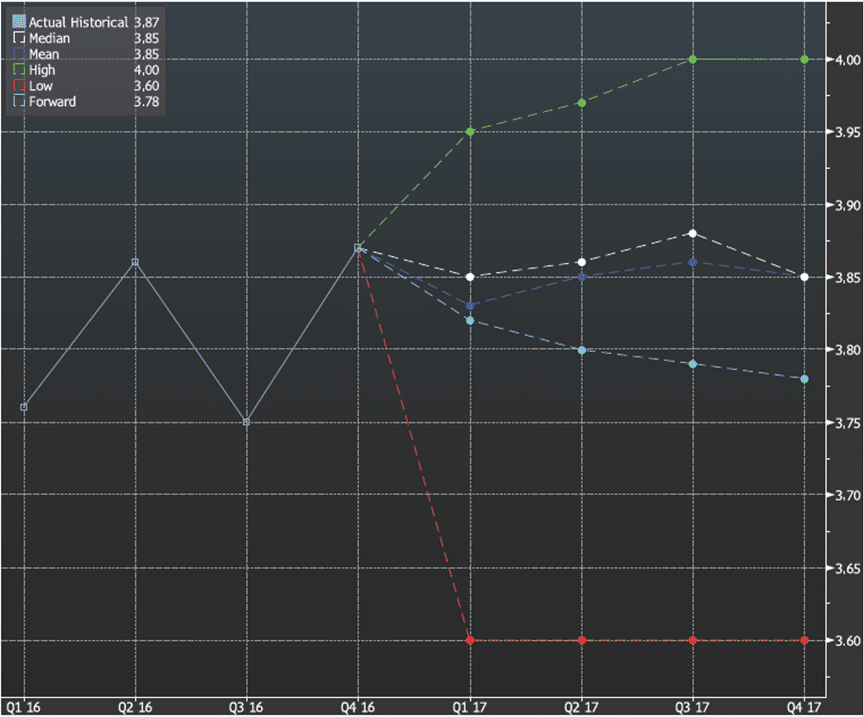

גרף תחזית דולר/שקל

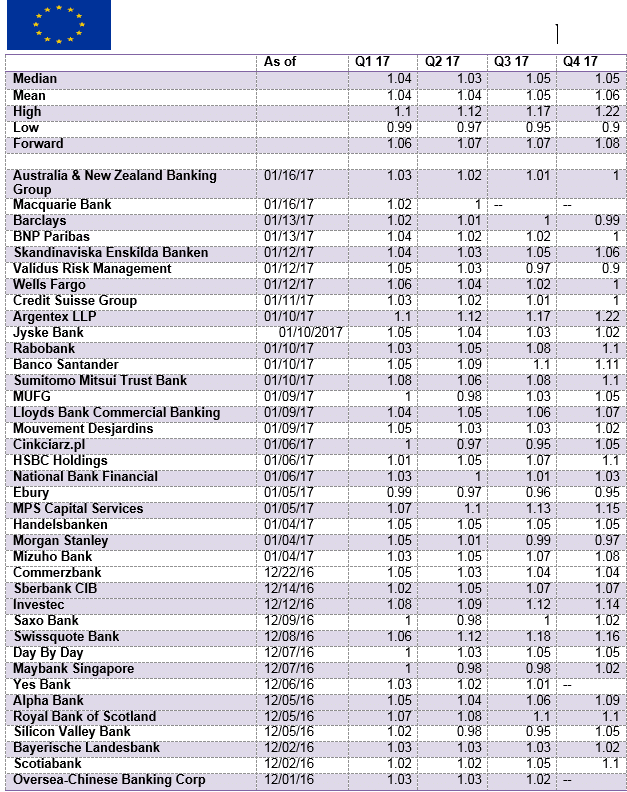

אירו/דולר

אין שינוי בהערכתנו, לפיה בשלב הנוכחי בשווקים מצמצמים החזקה דולרית לקראת ההשבעה בסוף השבוע של הנשיא החדש בארה"ב, אולם במבט לטווח הקצר-בינוני האירו מגיב בכבדות לאירועים בזירה הפנימית. להערכתנו, אירו עשוי להיחלש על רקע הבחירות הקרבות בגרמניה, צרפת הולנד ומדינות נוספות, אי הבהירות באשר להשפעת משבר הבנקאות באיטליה, ומימוש ההחלטה לפרישת אנגליה מהאיחוד. אירועים אלו הינם מעבר לאירוע הפנים מדינתי, הינם בעלי אופי של הצבעת אי אימון באיחוד וכישלון הממשל הנוכחי עשוי לפגוע בחוסנו של האיחוד ובשער המטבע €. בטווח הבינוני, להערכתנו לאירו פוטנציאל התחזקות מחודש. לדעתנו הבנק המרכזי (ECB) ידרוש מחברותיו לפעול בזירה הפיסקלית בהקלות מס במטרה לעודד פעילות כלכלית בקרב חברות האיחוד. במבט לטווח הבינוני והארוך, לאירו פוטנציאל התאוששות מרשים. במבט לחודשים הקרובים (2017Q1) האירו טרם מיצה את פוטנציאל החולשה. במבט ל- H2 2017 לאירו פוטנציאל תנועה בתחום רחב תוך התחזקות אף לעבר 1.13 דולר לאירו ויותר.

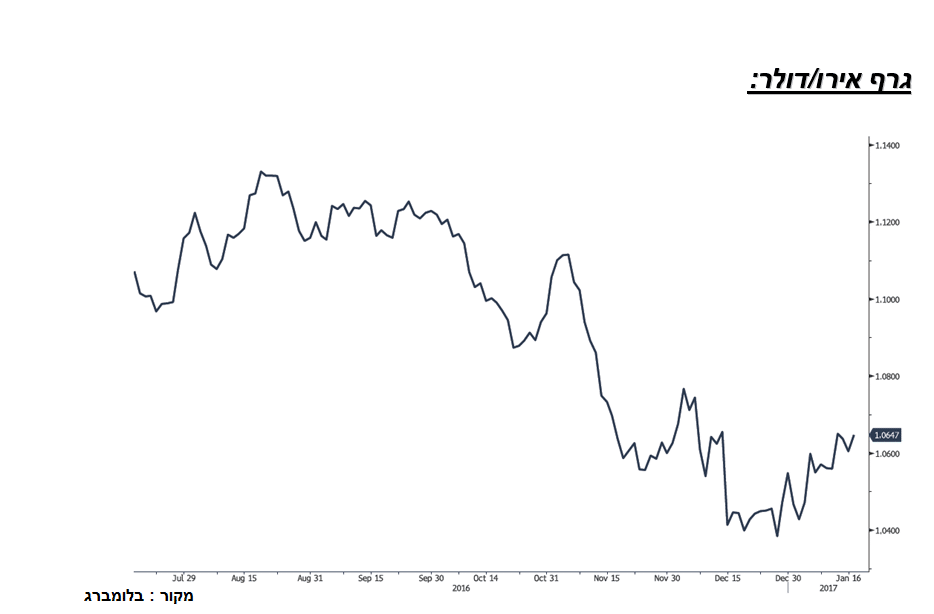

גרף אירו/דולר

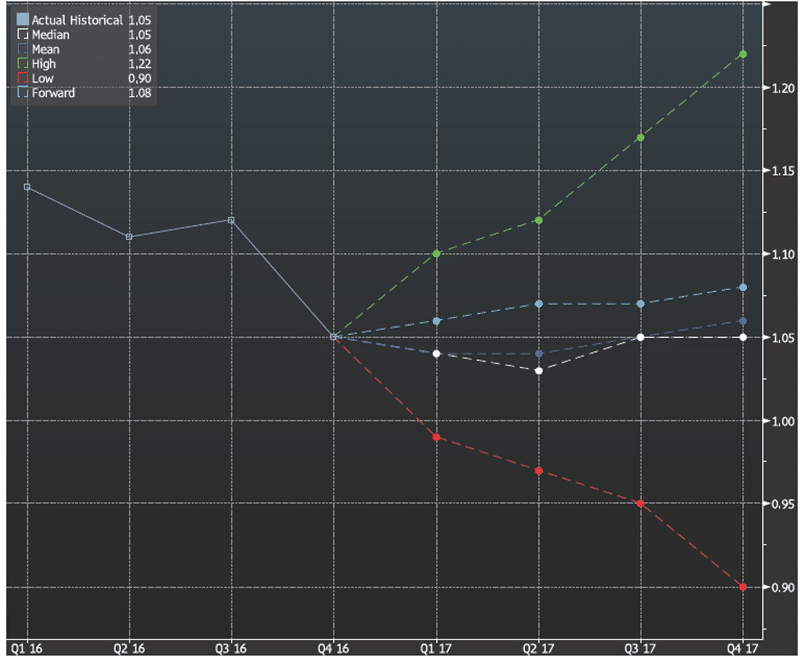

גרף תחזית אירו/דולר

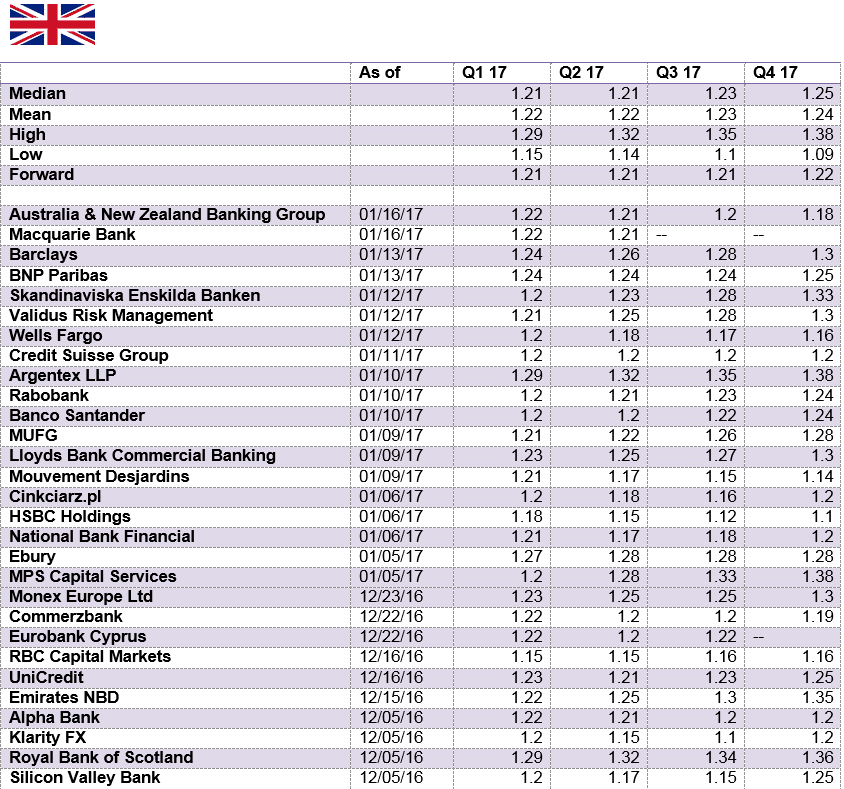

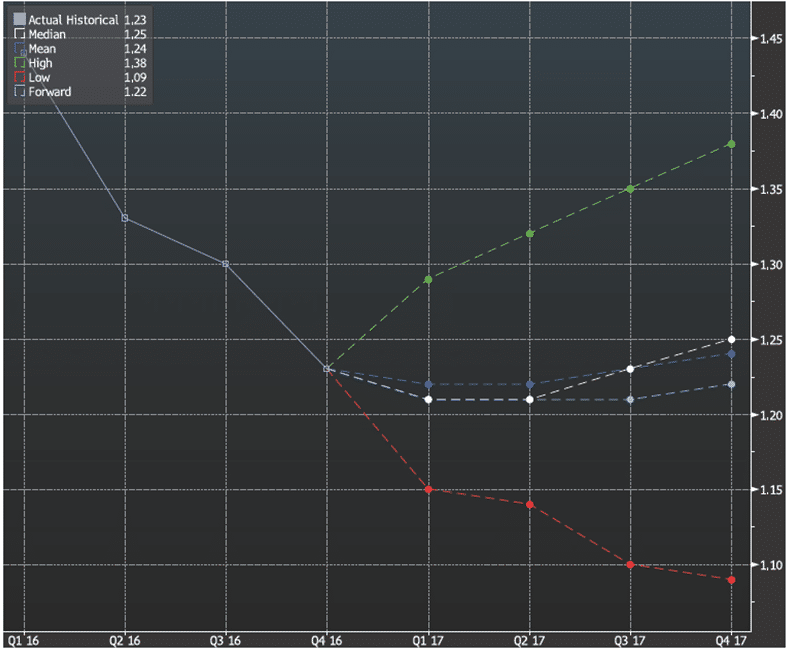

ליש"ט/דולר

הליש"ט טרם התמודדה עם תוצאות ההחלטה לפרוש מהאיחוד האירופי בשלב הנוכחי כאשר בשווקים מצמצמים את ההחזקה הפרו דולרית לדעתנו לליש"ט פוטנציאל התחזקות מוגבל אשר טרם מיצה עצמו, רמות השערים הנוכחיות לא מביאות לידי ביטוי את המשמעות הכלכלית של יציאת בריטניה מהאיחוד האירופי (BREXIT). נטישת עשרות אלפי מקומות עבודה לצד גידול חד בהיצע נכסי נדל"ן ממשרדים ועד לדירות ובתים יתרמו לזעזוע בשוק הנדל"ן המקומי (בדגש על אזור לונדון) . לליש"ט פוטנציאל החלשות משמעותי ! עם הכרזת המעבר של מוסדות פיננסיים מלונדון לאירלנד או מדינה חברת איחוד אחרת כגרמניה הינו מהלך בעל השפעה רחבה כאשר אפקט הדומינו גורר לתגובות מעבר לאלו שבסקטור הפיננסיים ועשוי לגרור לפגיעה בשרשרת נותני השרותים כרו"ח, עו"ד מסעדות, מוניות ועוד. מהלכים הצפויים לפגוע בתוצר המקומי הגולמי וברמת החיים. להערכתנו, בסביבת שע"ח נמוך זרים יתעניינו בשוק הבריטי בנדל"ן ובמניות מהלך את יתרום לביקוש לליש"ט. לחולשת שער הליש"ט צפויה השפעה על שער ריבית הליש"ט כאשר הבנק המרכזי יזרים הון לעידוד הפעילות הכלכלית. הצע ליש"ט צפוי ברמות 1.24-1.28 $/£ בעוד יעד החלשות הליש"ט נותר בשלב הראשון בקרבת רמת 1.18 $/£.

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

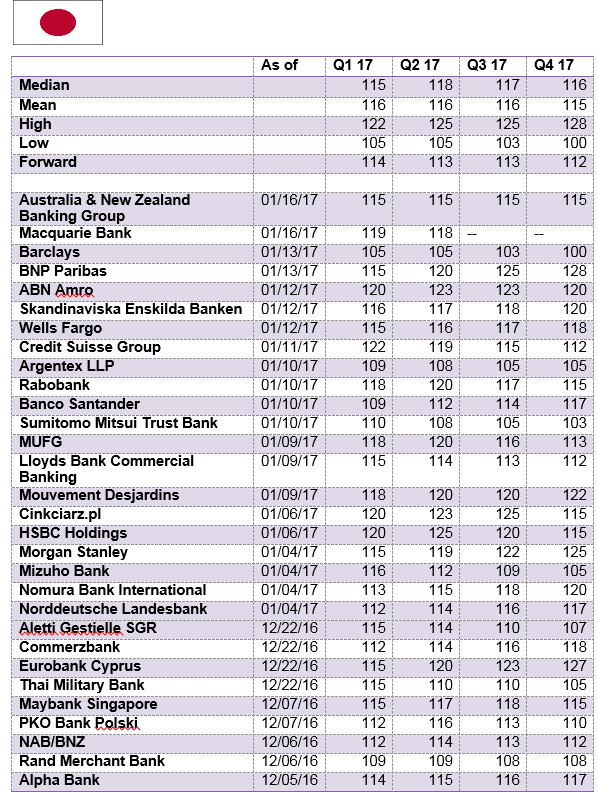

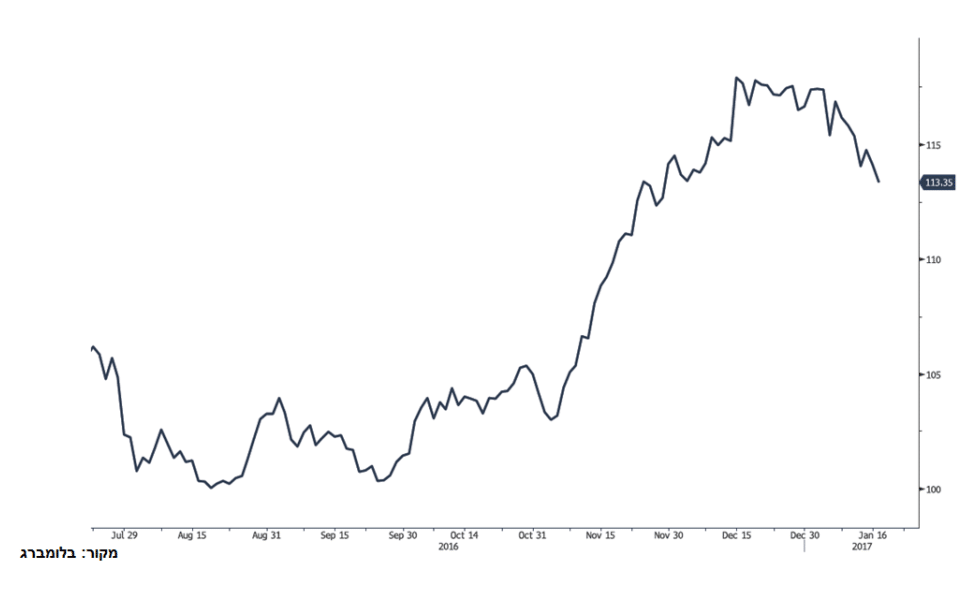

דולר/ יאן יפני

התנודות בשער היאן היפני תואמות את הערכתנו בדבר אופן פעילות המשקיעים בשוק המניות ביפן. גורמים אשר רוכשים ני"ע ביאן יפני, מוכרים את היאן היפני לצורך גידור החשיפה המטבעית. מהלכים אלו תרמו לעודפי ההצע ולחולשת היאן, כעת, עם מימוש החזקות בשוק היפני לצד צמצום ההחזקה הפרו דולרית מתחזק היאן במהירות. לממשל היפני, הפועל לעידוד הפעילות הכלכלית בכלל והיצוא בפרט, אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית. אין שינוי בהערכתנו, כי הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר). להערכתנו, בטווח הקצר, טרם מוצה פוטנציאל חולשת היאן כאשר התייצבות מעל לרמת 118.80 תתמוך בתנועה אף לעבר 122 יאן לדולר ויותר. אולם, אי הוודאות בשווקים, תומכת בהתחזקות היאן היפני כביטוי לחיפוש אחר "אי מבטחים" בתקופת אי וודאות בשוקי ההון באירופה ובארה"ב, כמו גם החולשה בשוק המניות ביפן, כאשר משקיעים מבקשים לסגור את פעולות הגידור ולצמצם את עודפי ההחזקה בנכסים נקובי דולר, הדבר תורם להתחזקות היאן. להערכתנו בטווח הקצר (לא המידיי), על רקע פוטנציאל צמצום ההחזקה בדולר והתחזקות המטבעות כאירו והליש"ט היאן עשוי להתחזק, הממשל ביפן, צפוי למתן תנועות של התחזקות היאן אל מול המטבעות המרכזיים ובכלל זה את התייצבות היאן מתחת לתחום רמת ה 113 יאן לדולר. התחזקות חריגה של היאן תאותת על משבר סחר שבדרך, דבר שיעודד את התערבות הבנק המרכזי ביפן (BOJ) במסחר במטרה לבלום את התחזקות היאן אל מול המטבעות המרכזיים בכלל והדולר בפרט.

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני