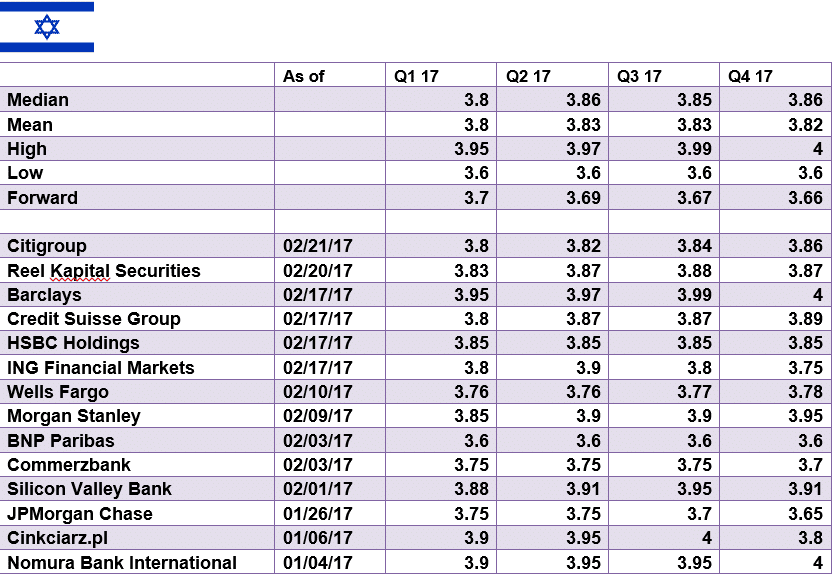

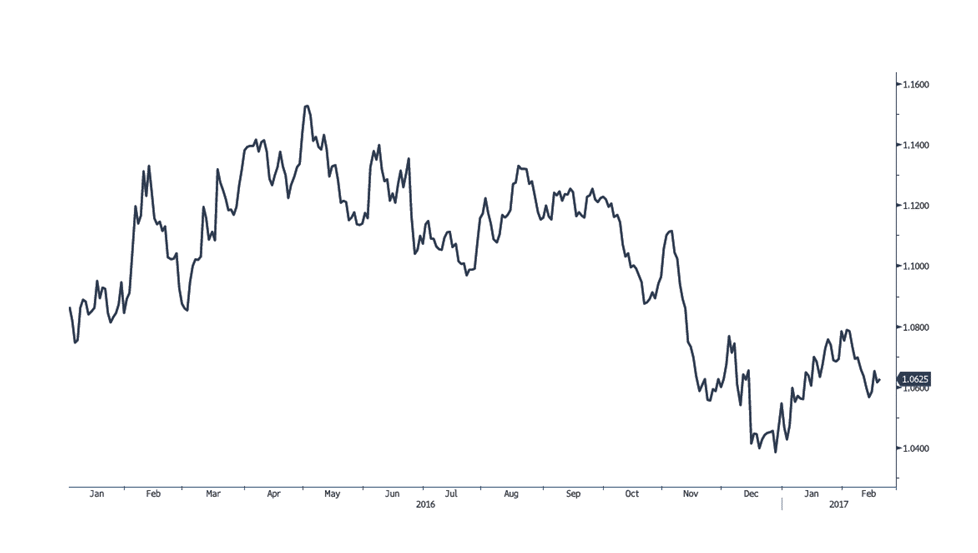

דולר שקל

פעילות ערה בזירת המטבע המקומית גוררת לעודפי הצע ולייסוף השקל. החלשות הדולר אל מול השקל מתרחשת גם בתקופה בה הדולר מתחזק אל מול המטבעות המרכזיים. הייסוף החד בשער הנומינלי האפקטיבי [שער העוגן של בנק ישראל בקביעת מדיניותו] פוגע בתנאי הסחר של התעשייה המקומית מעודד יבוא ומקשה על היצוא. מדיניות "החזרה לנורמל" של הבנק המרכזי האמריקאי ועימה העליה בריבית הדולר בתקופה בה בנק ישראל מכריז כי ישמר את רמת ריבית הבסיס (0.1%) מלמד על פוטנציאל לגידול נוסף והתרחבות פער הריביות השלילי בין ריבית הדולר העולה לריבית השקל הקבועה מהלך אשר יתרום לעניין ברכישת הדולר בעל הריבית הגבוהה ומכירת השקל. פער ריביות שלילי ממתן עודפי הצע ומסייע לבנק ישראל בבלימת ייסוף השקל. מנגד, ללא סיוע ממלכתי, מתקשים יצואניים לבצע גידור של חשיפה מטבעית ארוכת טווח בשל ההפסד הכרוך בפער הריביות השלילי הנוגס משמעותית בשער הספוט וגורר לשער עתידי נחות ונמוך משמעותית לעומת שער הספוט. להערכתנו העליות הצפויות בריבית הדולר לצד הבחירות באירופה, ההכרזה הצפויה באנגליה על הפעלת סעיף 50 במסגרת עזיבת האיחוד האירופי וסוגיות החוב ביוון והבנקאות באיטליה כל אלו צפויים לתרום בטווח הקרוב [חצי ראשון של שנת 2017] להתחזקות הדולר אל מול האירו ולספק רשת תומכת בשער הדולר אל מול השקל. במבט לטווח ארוך [חצי השני של שנת 2017] להערכתינו בראיה לטווח ארוך על רקע הצעי מט"ח ותנועות הון של השקעות זרות – ישירות (FDI), התאוששות היצוא הישראלי, לצד דרישת הממשל בארה"ב לתנאי סחר נוחים ליצוא אמריקאי כל אלו תורמים לפוטנציאל חולשת הדולר אל מול השקל.

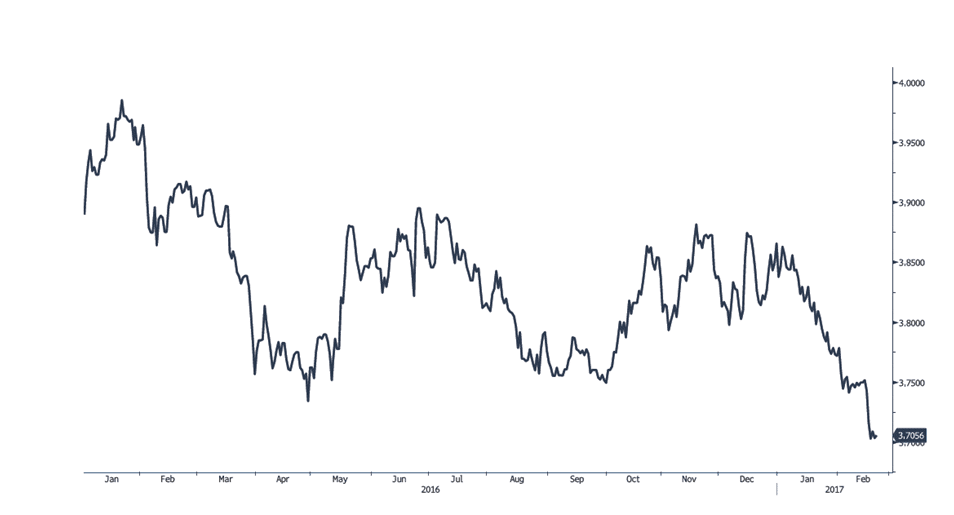

גרף דולר/שקל מקור בלומברג

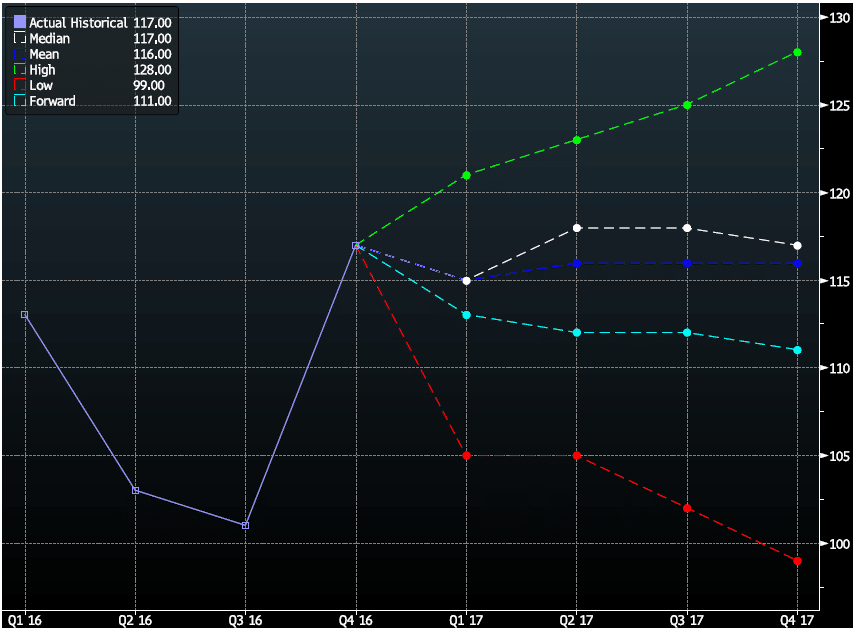

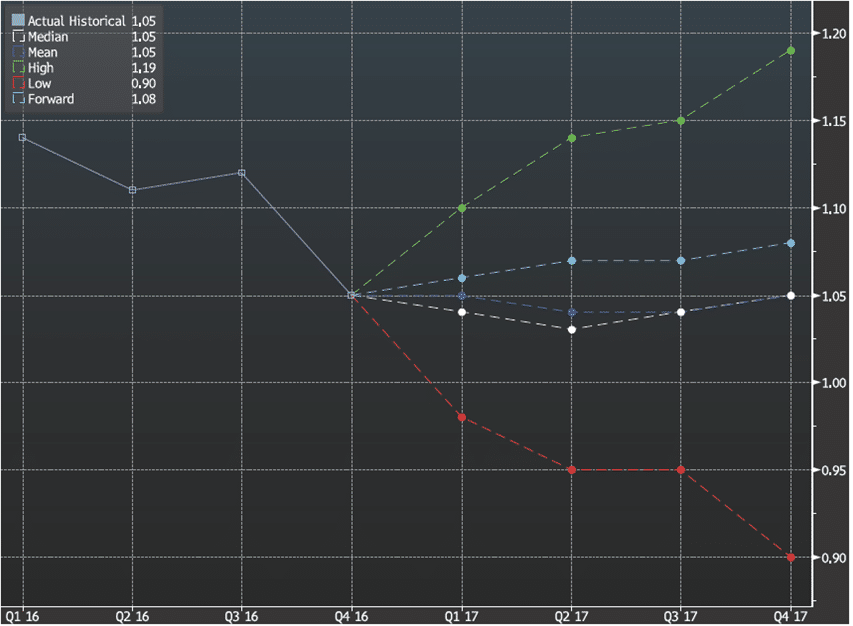

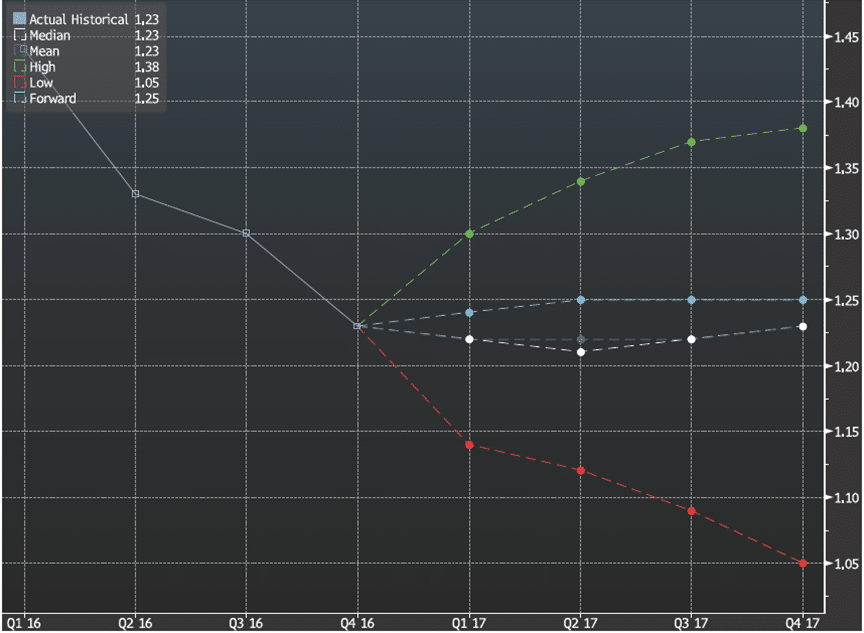

גרף תחזית דולר/שקל

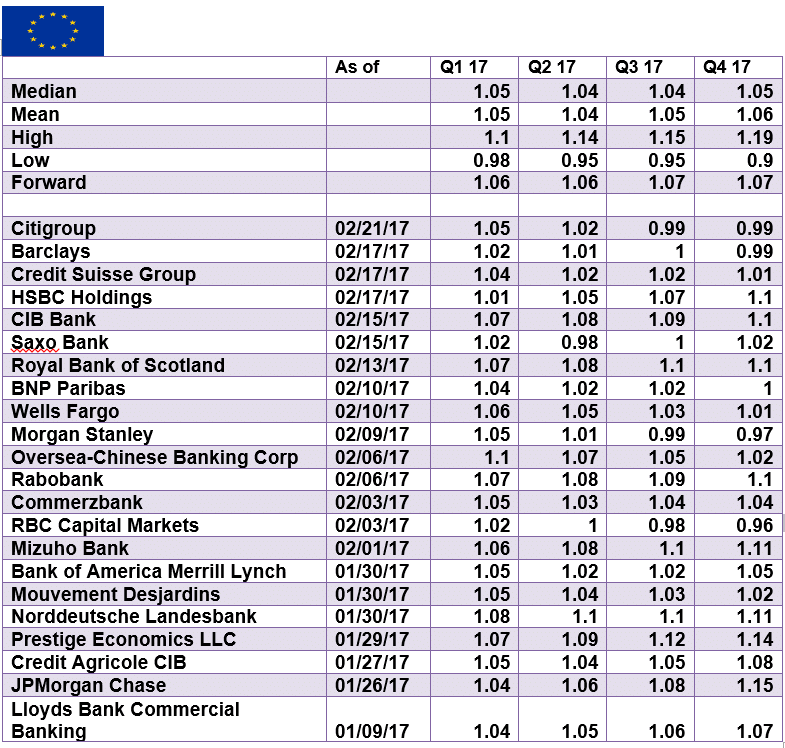

אירו/דולר

אין שינוי בהערכתנו, לפיה בשלב הנוכחי במבט לטווח הקצר-בינוני לאירו פוטנציאל החלשות על רקע הבחירות הקרבות בגרמניה, צרפת הולנד, סוגיית מימון משבר החובות הבנקיים באיטליה והחובות של ייון כמו גם פרישת אנגליה מהאיחוד. אירועים אלו הינם בעלי אופי של הצבעת אי אימון באיחוד וכשלון הממשל הנוכחי מהלכים התורמים לאי הוודאות ותומכים בפגיעה בחוסנו של האירו. בטווח הבינוני-ארוך, להערכתנו לאירו פוטנציאל התחזקות מחודש. לדעתנו הבנק המרכזי (ECB) יידרוש מחברותיו לפעול בזירה הפיסקלית בהקלות מס במטרה לעודד פעילות כלכלית בקרב חברות האיחוד. במבט לטווח הבינוני והארוך, לאירו פוטנציאל התאוששות מרשים. במבט לחודשים הקרובים (2017 Q2) האירו טרם מיצה את פוטנציאל החולשה. במבט ל- H2 2017 לאירו פוטנציאל תנועה בתחום רחב תוך התחזקות אל מעבר לרף ה- 1.13 דולר לאירו ויותר.

גרף אירו/דולר מקור בלומברג

גרף תחזית אירו/דולר

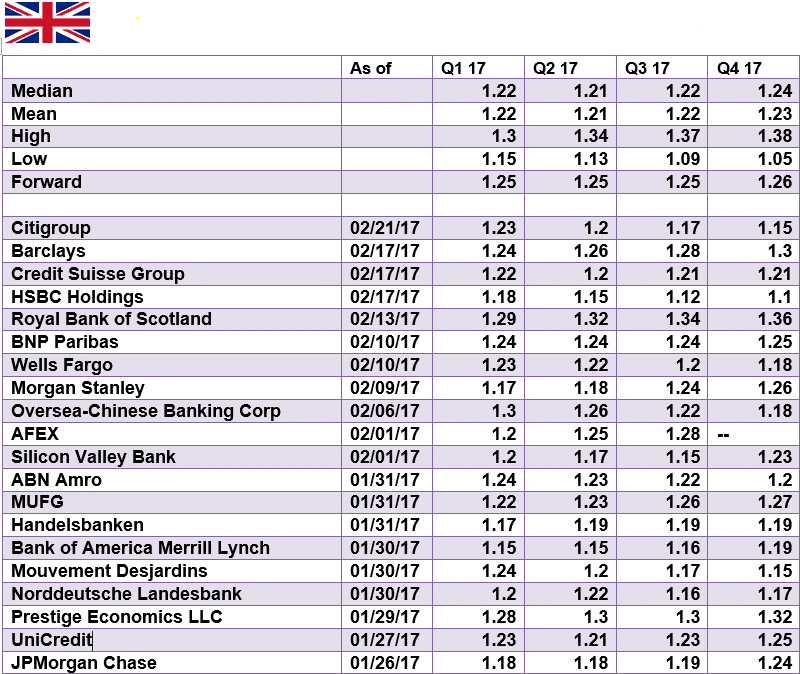

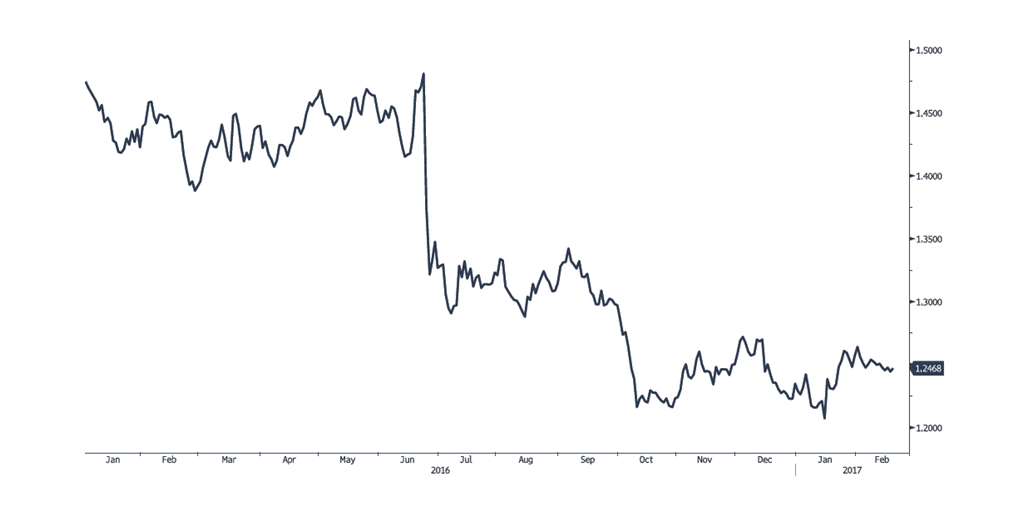

ליש"ט/דולר

הליש"ט ממשיכה להתנהל בתחום שערים צר כאשר טרם באה לידי ביטוי ההתמודדה עם תוצאות ההחלטה לפרוש מהאיחוד האירופי. בשלב הנוכחי לליש"ט פוטנציאל התחזקות מוגבל אשר טרם מיצה עצמו, אולם במהלך השבועות הקרובים צפויה באנגליה ההכרזה על הפעלת סעיף העזיבה ורמות השערים הנוכחיות לא מביאות לידי ביטוי את המשמעות הכלכלית של עזיבת האיחוד האירופי (BREXIT). מהלך העזיבה צפוי לגרום לסגירת עשרות אלפי מקומות עבודה לצד יציאת מוסדות ועובדים מאנגליה למדינות חברות האיחוד. מהלך אשר יגרור לגידול חד בהצע נכסי נדל"ן ממשרדים ועד לדירות ובתים. להערכתנו במהלך זה טמון הפוטנציאל לגרור זעזוע בשוק הנדל"ן האנגלי (בדגש על אזור לונדון). במבט לטווח הקרוב, לליש"ט פוטנציאל החלשות משמעותי ! במיוחד בצמוד להכרזת מוסדות פיננסיים על מעבר מלונדון למדינה אחרת כאירלנד או גרמניה או לחברת איחוד אחרת. המהלך הינו בעל השפעה רחבה כאשר אפקט הדומינו עשוי לגרור לתגובות מעבר לאלו של סקטור הפיננסיים ועשוי לגרור אחריו לפגיעה בשרשרת נותני השרותים כרו"ח, עו"ד, מסעדות, מוניות ועוד. מהלכים העשויים לפגוע בתוצר המקומי הגולמי וברמת החיים. להערכתנו, בסביבת שע"ח נמוך, תגבר ההתענינות בליש"ט, מצד משקיעים זרים שיבקשו להשקיע בשוק הבריטי בנדל"ן, ובמניות מהלכים את יתרומו לביקוש לליש"ט. לחולשת שער הליש"ט צפויה השפעה על שער ריבית הליש"ט כאשר הבנק המרכזי יזרים הון לעידוד הפעילות הכלכלית. הצע ליש"ט צפוי ברמות 1.24-1.28 $/£ בעוד יעד החלשות הליש"ט נותר בשלב הראשון בקרבת רמת 1.18 $/£.

גרף ליש"ט/דולר מקור בלומברג

גרף תחזית ליש"ט/דולר

דולר/ יאן יפני

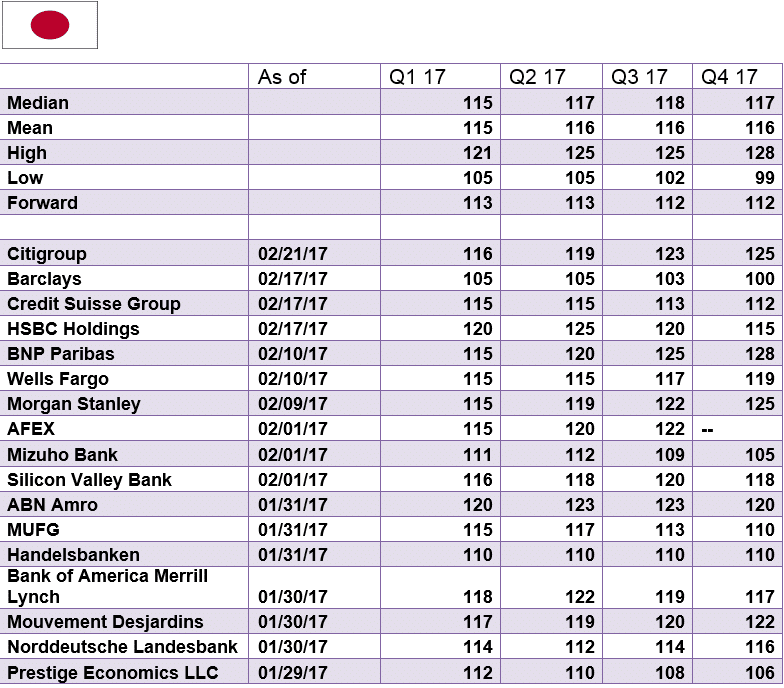

ערוץ התקשורת הפתוח שבין הממשל החדש בארה"ב והממשל ביפן תמך ותרם להערכה כי התחזקות היאן היפני הינה ביטוי לחוסנו החריג של היאן והצורך להתאמת שער החליפין יאן/דולר במטרה לעודד את היצוא מארה"ב. התנודות בשער היאן היפני תואמות את הערכתנו בדבר אופן פעילות המשקיעים בשוק המניות ביפן והגישה של החזרה ליטול סיכונים risk on. כך לדוגמא: גורמים אשר רוכשים ני"ע ביאן יפני, מוכרים את היאן היפני לצורך גידור החשיפה המטבעית. וכן גורמים הרוכשים מטבעות להם ריבית גבוהה כדולר אוסטרלי, ניו זילנדי או אמריקאי ומממנים פעילות זו באמצעות מכירת מטבע בעל ריבית נמוכה כיאן היפני. מהלכים אלו תרמו לעודפי ההציע ולחולשת היאן, לממשל היפני, הפועל לעידוד הפעילות הכלכלית בכלל והיצוא בפרט, אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית. במטרה להמנע ממלחמת מטבעות נמנע מהלך חריג של חולשת היאן. להערכתנו, הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן כפי שעשה בעבר (כאשר הבנק התערב במסחר סביב רמת ה 100 יאן לדולר). להערכתנו, בטווח הקצר, טרם מוצה פוטנציאל חולשת היאן כאשר התיצבות מעל לרמת 115.60 תתמוך בתנועה אף לעבר 118 יאן לדולר ויותר. אולם, אי הוודאות בשווקים, ומדיניות ממשל הנשיא טראמפ תומכים בהתחזקות היאן היפני כביטוי לחיפוש אחר "אי מבטחים" בתקופת אי וודאות ומניעת הגלישה ל"מלחמת מטבעות". להערכתנו בטווח הקצר, על רקע פוטנציאל התנועה לעבר הדולר , הממשל ביפן, צפוי למתן תנועות חריגות של החלשות היאן ומנגד במקרה של התחזקות היאן אל מול המטבעות המרכזיים ובכלל זה את התיצבות היאן מתחת לתחום רמת ה 100 יאן לדולר, התחזקות חריגה של היאן תאותת על משבר סחר שבדרך, דבר שיעודד את התערבות הבנק המרכזי ביפן (BOJ) במסחר במטרה לבלום את התחזקות היאן אל מול המטבעות המרכזיים בכלל והדולר בפרט.

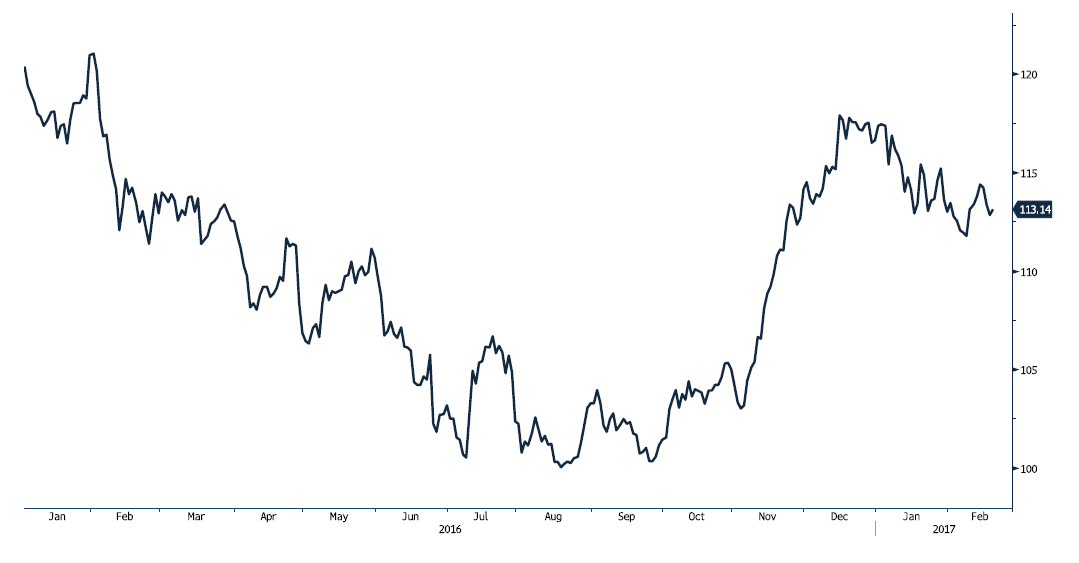

גרף דולר/ יאן יפני מקור בלומברג

גרף תחזית דולר/ יאן יפני