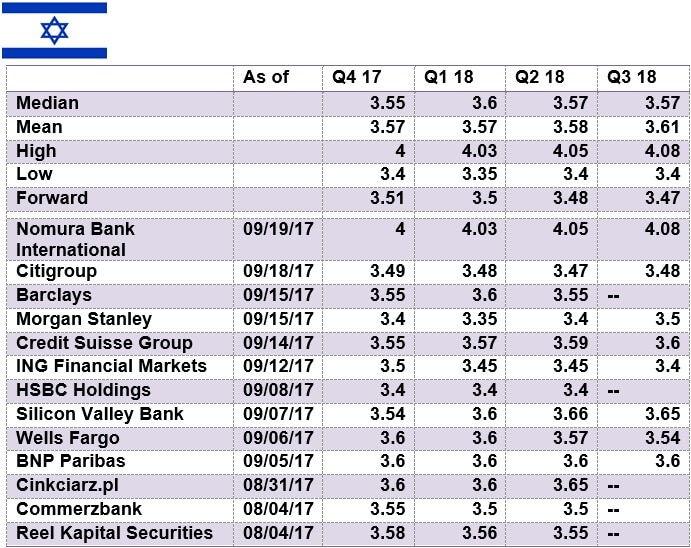

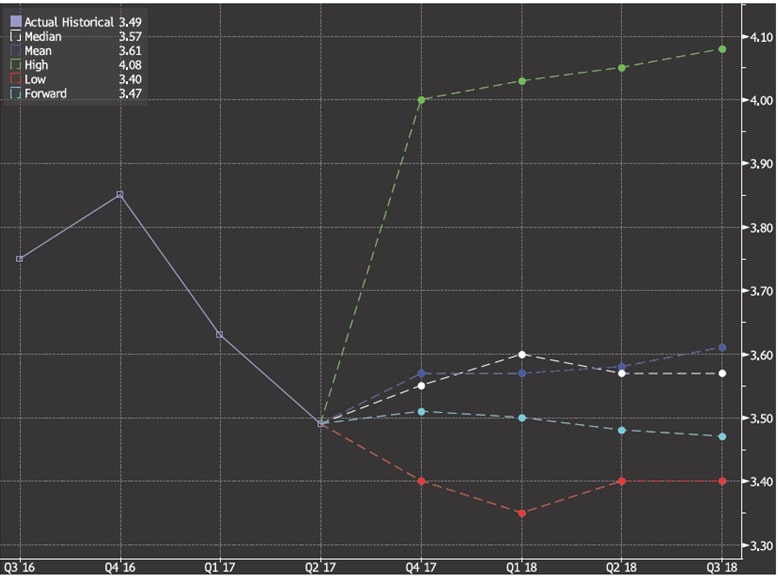

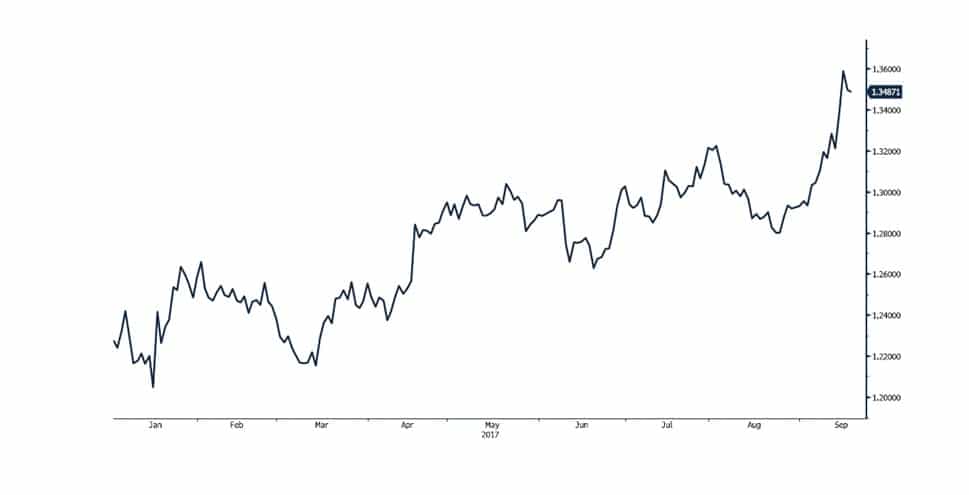

דולר שקל

החזרה למסלול לאחר חופשת הקיץ סימנה את בואם של עודפי ההיצע כמו גם הרגיעה בגיוסיי ההון המיועדים להשקעה בדולר. נתוני בנק ישראל מורים כי הזרים שבו לפעול בשוק המטבע המקומי בדגש על העדפה ברורה לפעילות באמצעות עסקות סוופ בהם הזרים מוכרים דולר ושבים לרכוש אותו במועד עתידי. כפי שפירטנו לאחרונה בהרחבה, פיחות השקל אל מול השער הנומינלי האפקטיבי כתוצאה מהתחזקות מטבעות הסל אל מול הדולר גררו לפיחות השקל אל מול השער הנומינלי האפקטיבי. התאוששות השער הנומינלי האפקטיבי מפחיתה את הצורך בהתערבות בנק ישראל במסחר המטבעי. זעקת התעשיינים ובראשם חברות ההי-טק על השבר הכלכלי הצפוי בשל חולשת הדולר ממשיכה לגרור בכירים באוצר להקצאת משאבים לתמיכה בדולר. גם להכרזת בכירים במשרד הכלכלה בדבר הכוונה לפעול לרכישת מט"ח בין היתר באמצעות פעילות החשב הכללי השפעה תורמת למשנה זהירות מצד הפעילים ולצמצום עודפי הצע המט"ח. על רקע התמתנות הלחצים האינפלציונים להערכתנו ארוכה הדרך עד למועד שינוי שע"ר השקל, אשר לא צפוי להערכתנו להתרחש לפני החצי הראשון של שנת 2018 !. היום צפויה להתפרסם החלטת הבנק המרכזי האמריקאי באשר לריבית הדולר ולפעילותו המוניטרית של הבנק המרכזי, להערכתנו לא צפויה העלאה מידית בשער ריבית הדולר אלא רק לקראת סוף השנה בחודש דצמבר 2017. מאידך, להערכתנו הבנק המרכזי האמריקאי (FOMC) צפוי להודיע היום על התחלת פעילותו לצמצום תיק האג"ח שברשותו באמצעות מימוש אחזקות פיננסיות בהיקף של 4-20 מיליארד דולר בחודש. שער החליפין הנומינלי האפקטיבי, המשמש כשער העוגן של בנק ישראל בקביעת מדיניותו מורה כי התאוששות השער האפקטיבי/נומינלי, מפחיתה את הצורך להתערבות בנק ישראל בבלימת ייסוף הש"ח. בשלב הנוכחי נדרשים האוצר ובנק ישראל לעקוב בדריכות ולהתערב במקרה של חולשה קיצונית של הדולר אל מול השקל כגון בירידה לרמות שפל חדשות מתחת לרמת 3.45 ש"ח לדולר. השער הנומינלי האפקטיבי הנמוך פוגע קשות בתעשייה המתקשה להתמודד בזירה המקומית והגלובלית עם יבוא זול ומתחרה המאיים על קיומה. כפי שפירטנו רבות בעבר, להערכתנו בחודשים הקרובים (טווח קצר) פעילות מטבעית ערה תתמוך בתנודות שערים בתחום רחב. בזירה הגלובלית התאוששות כלכלת גוש האירו והציפיות להתאוששות הכלכלה בישראל, לצד, צמצום רכש האג"ח של ה ECB תורמים לפוטנציאל עודפי הצע המט"ח אולם התנועה הפרו מטבעית באירו מקזזת בשלב הנוכחי את השפעת ייסוף השקל.

להערכתנו בטווח הקצר צפוי כי הדולר לנוע בתחום שערים רחב, ביקושים צפויים בקרבת רמת השפל 3.4750-3.4920 ש"ח לדולר. במבט לחודשים הקרובים פוטנציאל פיחות השקל נותר מוגבל בעוד בטווח הבינוני והארוך ועל רקע עודפי הצע המט"ח להערכתנו לדולר פוטנציאל החלשות גבוה.

גרף דולר/שקל

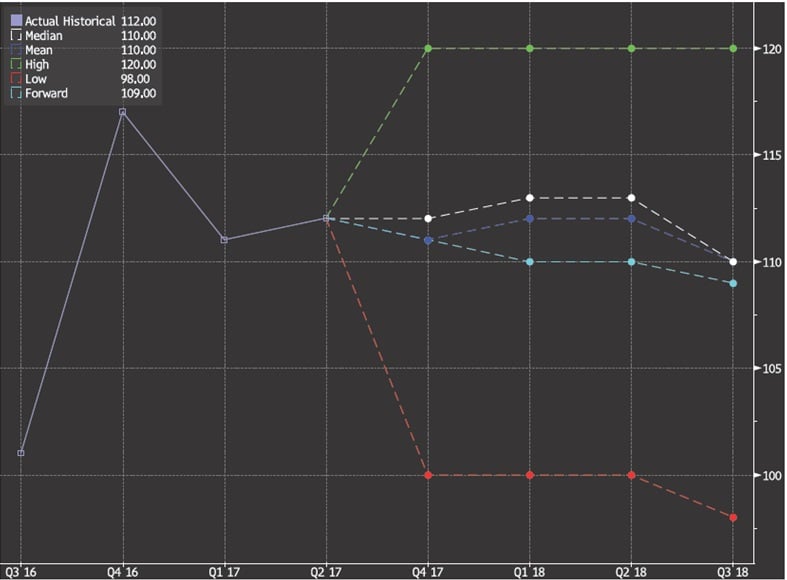

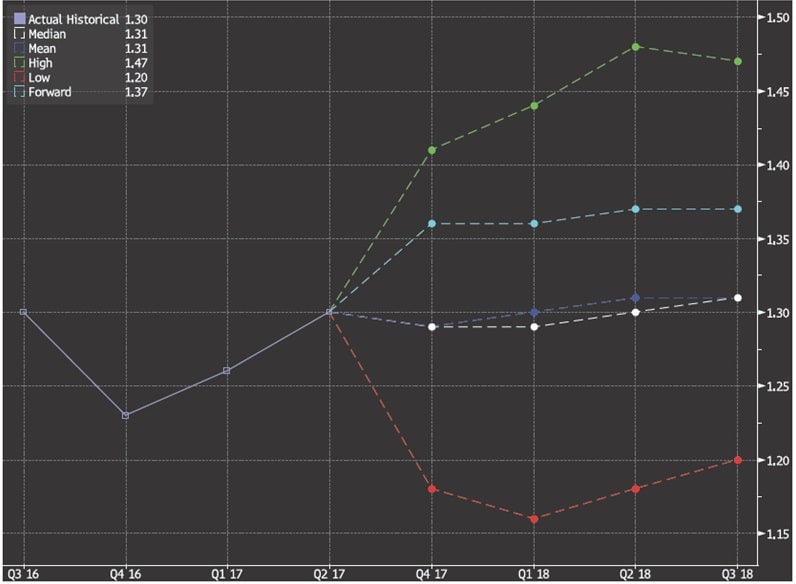

גרף תחזית דולר/שקל

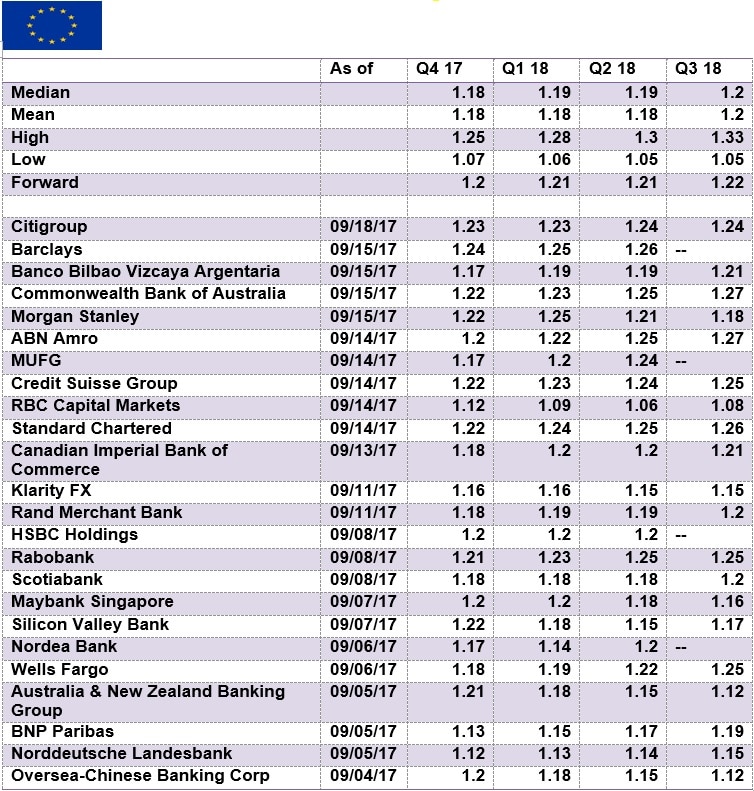

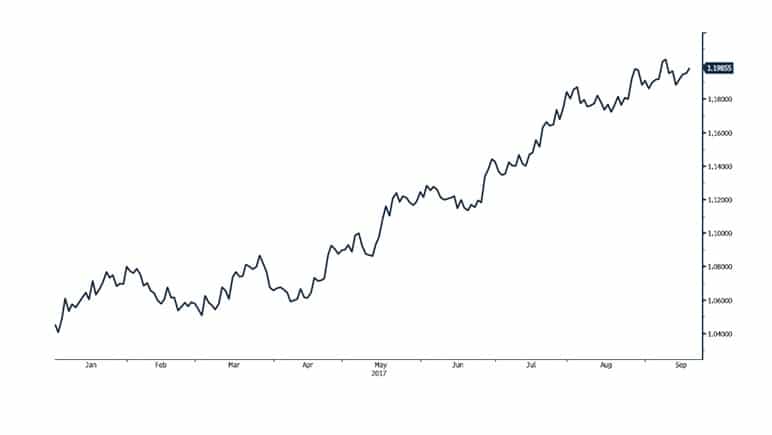

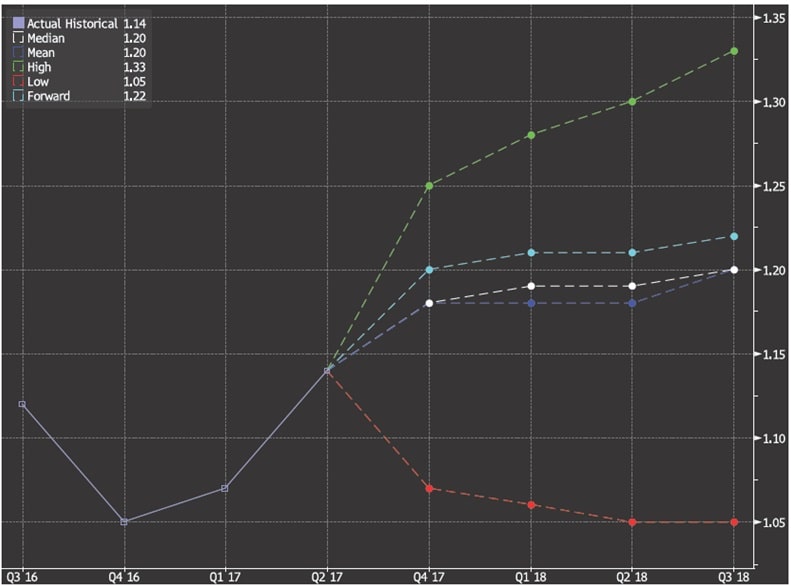

אירו/דולר

האירו בניגוד לרצונם של בכירים באירופה ובהנהגת גוש האירו מתחזק במהירות ומעורר חששות באשר להשפעת התחזקותו על הפעילות הכלכלית המתאוששת. התחזקות האירו אל מול הדולר תואמת את הערכתנו כי האירו מתחזק על רקע צבר נתונים כלכליים חיובים המלמדים כי הפעילות הכלכלית באירופה מתאוששת. כפי שפרטנו רבות לאחרונה, שינוי בגישת הבנקים המרכזים מגישה יונית מרחיבה לגישה נצית תורמת לציפייה לצמצום מעורבות הבנק המרכזי ברכש אג"ח וכי הריבית צפויה לעלות בעתיד הלא רחוק. השפעת הנטישה הבריטית גורר למעבר מוסדות פיננסיים מאנגליה למדינות האיחוד האירופי / גוש האירו (גרמניה, צרפת, אירלנד) מהלך התורם לחוסנה של כלכלת מדינות האיחוד האירופי. מנגד, הבחירות הכלליות בגרמניה (יום ראשון הקרוב ב- 24 לספטמבר 2017), צפויות לרכז תשומת לב רבה ולתמוך בחיזוק מעמדה של הגב' מרקל בהנהגת גרמניה ואירופה. במבט לטווח הארוך שלל הצעדים לעידוד הפעילות הכלכלית, הריבית האפסית (הצפויה לעלות), צמצום הצע הכסף עם צמצום/הפסקת רכש האג"ח ע"י הבנק המרכזי לצד מחירי חומרי גלם נוחים תורמים לפוטנציאל התאוששות הפעילות הכלכלית. לשנת 2018 לאירו שער יעד של 1.28 דולר לאירו, רמה המלמדת על הפוטנציאל להמשך התחזקות האירו, אולם על רקע המהלך הגדול שבוצע עד כה, ניתן לצפות לתיקון טכני בטרם ינוע האירו לעבר רמות שיא קיצוניות. הבחירות בגרמניה והשפעת ה BREXIT (פרישת אנגליה מהאיחוד האירופי), הינם בעלי פוטנציאל השפעה בטווח הקצר. במבט לטווח הקצר, לאירו פוטנציאל גובר לתיקון שערים ומנגד בטווח הבינוני-ארוך להערכתנו לאירו פוטנציאל להמשך ההתחזקות מרשים לעבר רמות שמעל לרף השיא הנוכחי שבקרבת רמת – 1.21 דולר לאירו. לחוסנו של האירו השפעה חיובית על רמות המחירים בשוק האנרגיה, שכן הדלקים נסחרים/מצוטטים בדולר ארה"ב, דבר המותיר מרחב לעליות מחירים בטרם יחושו באירופה את השפעת השינוי במחיר. להערכתנו, אירופה שהייתה רגילה לאירו ברמות של 1.3 דולר לאירו ויותר אינה צפויה לחוש פגיעה של ממש עם התאוששות האירו ובנוסף המהלך יתרום לביקושים באירופה ולהתאוששות הכלכלה הגלובלית.

גרף אירו/דולר

גרף תחזית אירו/דולר

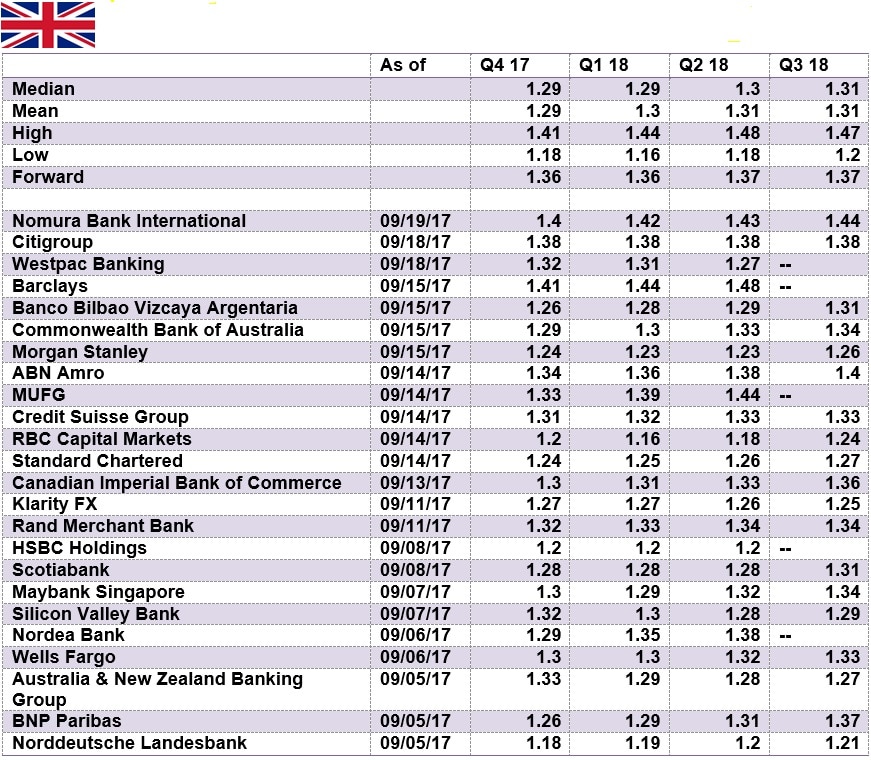

ליש"ט/דולר

משבר הפרישה מהאיחוד (BREXIT), גרר לחולשת הליש"ט ולאחרונה הכרזות של בכירי ממשל באנגליה המאותתים על ההסדר שבדרך תורמים להתחזקות הליש"ט כמו גם הציפייה לעליה בריבית הליש"ט. אירועים השכיחים לרבים את מצבה הקשה של כלכלת אנגליה, כאשר מדד האופטימיות של המעסיקים מורה על ירידה לרמת השפל מאז משאל העם על הפרישה מהאיחוד האירופי. אי הוודאות באשר לעתיד הכלכלה הבריטית, בעקבות משבר הפרישה מהאיחוד (BREXIT). כפי שפירטנו בעבר, יציאת מוסדות פיננסיים מלונדון (דויטשה בנק נוטש בהדרגה את 8,500 העובדים במשרדיו שבלונדון וכן בנקים רבים נוספים) לצד הצמצום בכוחה של ראשת הממשלה הגב' מיי, בעקבות תוצאות הבחירות, מלמדים על עומק השבר. ירידה בהשקעות, בביקושים ובהיצע מלמדים כי ארוכה הדרך להתאוששות הליש"ט. להערכתנו לליש"ט פוטנציאל החלשות לנטישת בנקים ומוסדות פיננסיים כמו גם לחיסולם של עשרות אלפי מקומות עבודה לצד גידול חד בהיצע נכסי נדל"ן ממשרדים ועד לדירות ובתים טמון סיכון רב המחייב משנה זהירות מפני זעזוע בשוק ההון והנדל"ן המקומי (בדגש על אזור לונדון) . כפי שפירטנו רבות בעבר, הרי שלהערכתנו, בסביבת שע"ח גבוה (1.34-1.38 דולר לליש"ט) מתקבלים היצעי ליש"ט מצד הגופים הפיננסיים ומנגד עם החלשות הליש"ט זרים שבים להתעניין בשוק הנדל"ן והמניות האנגלי. הציפייה לעליה בריבית תרמה לעלייה לעבר רמת 1.35 דולר לליש"ט. הבנק המרכזי בדומה לעמיתיו החל לאותת על שינוי במדיניות ועל עלייה קרובה בליש"ט. בשלב הנוכחי הצע ליש"ט צפוי ברמות 1.34-1.38 $/£ בעוד במבט לטווח ארוך ולאור ההכרזה על נטישת האיחוד האירופי לליש"ט פוטנציאל להחלשות מחודשת אל עבר רמת ה 1.26-1.28… 1.22 $/£ואף פחות.

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

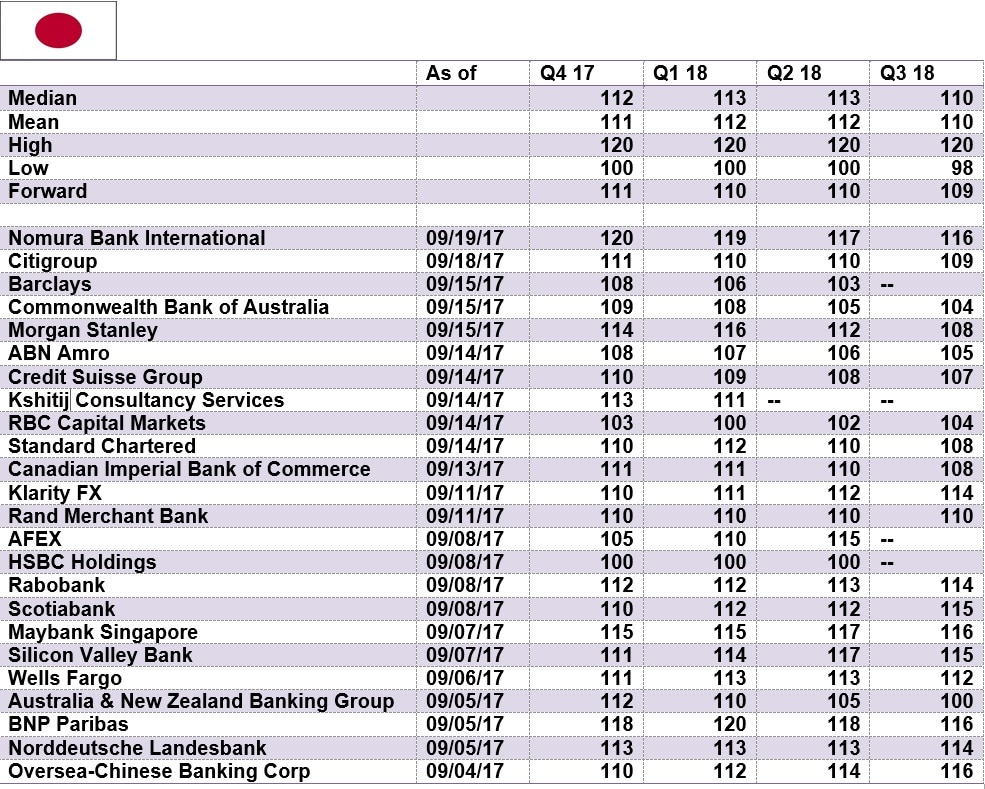

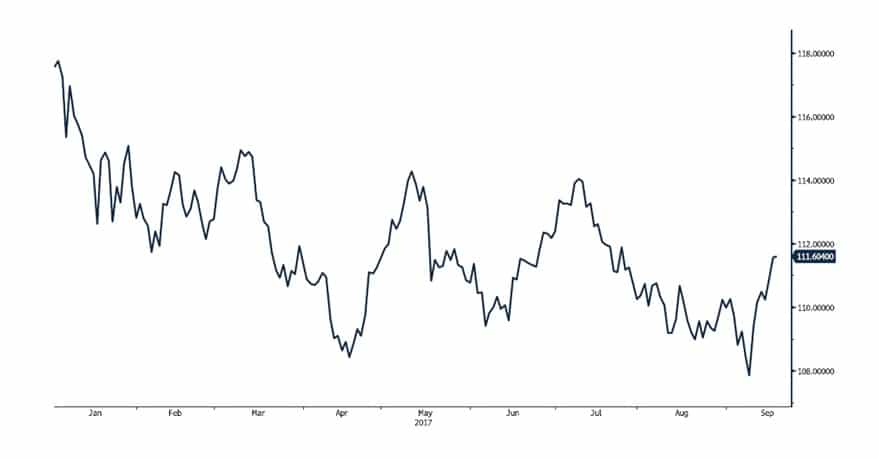

דולר/ יאן יפני

אין שינוי בהערכתנו, לפיה החלשות היאן היפני אינה תואמות את מדיניות הממשל היפני אל מול הממשל החדש בארה"ב. חולשת הדולר אל מול מטבעות מרכזיים תואמת את מדיניות ארה"ב לפיה שער החליפין הינו מרכיב בעל חשיבות בשמירת תנאי סחר ראויים לתעשייה. היאן היפני אשר נחלש חדות מגיב בין היתר לפעילות המשקיעים בשוק המניות הנוסק ביפן, כאשר המשקיעים במניות, מוכרים את היאן במטרה לגדר את החשיפה המטבעית הכרוכה בהשקעה במניות הנקובות ביאן היפני. נציין כי במקרה של צמצום בביקוש לאג"ח ומניות ניתן לצפות לצמצום הפעילות בזירת המרות המטבע. לממשל היפני, הפועל לעידוד הפעילות הכלכלית בכלל והיצוא בפרט, אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית, אולם, הרצון לשמר תנאי סחר הוגנים עם שותף הסחר הגדול – ארה"ב, תומך בהימנעות מהתערבות בשע"ח. נתוני הסחר שפורסמו היום ביפן, מורים על התאוששות של ממש ביצוא היפני אשר גדל אל מול ארה"ב בכ 21.8% ואל מול סין ב 25.8% ואל מול אסיה בכ 19.9%, שיא בעודף הסחר שלא נראה מאז חודש נובמבר 2013, עודף של 113.6 מיליארד יאן לעומת ציפיה לעודף של 93.9 מיליארד יאן. להערכתנו, הממשל היפני צפוי לבלום תנועות קיצוניות, של החלשות או התחזקות חריגה ומשמעותית של היאן. בטווח הקצר, היאן צפוי לנוע בתחום שערים רחב. כאשר בזמנים של אי וודאות בשווקים, הביקוש ליאן היפני הינו ביטוי לחיפוש אחר "אי מבטחים". ומנגד כאשר משקיעים מבקשים לגדר סיכונים או לצמצם חשיפות בשוקי ההון היצע היאן גורר להיחלשותו. להערכתנו בטווח הקצר, )על רקע פוטנציאל צמצום ההחזקה בדולר והתחזקות האירו), פוטנציאל החלשות היאן מוגבל בתנועה עד לעבר 112-116 יאן לדולר בעוד בקרבת רמת ה 118 צפוי ביקוש ער ליאן. הציפיות לעליה בריבית הדולר תורמת לחולשת היאן בעקבות פעילות צולבת של הפעילים בזירה זו.

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני