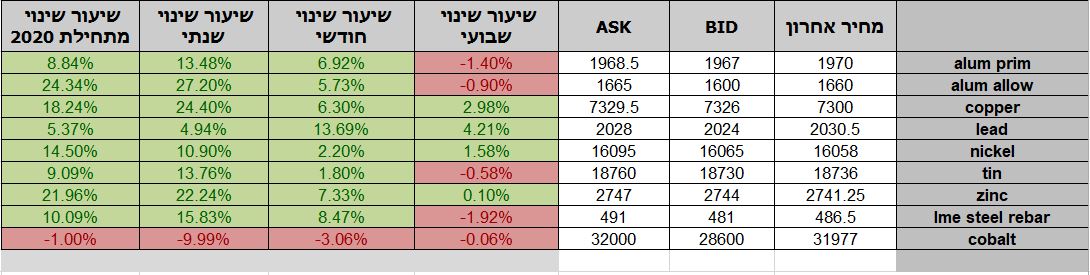

טבלת מחירים

- מחירים ל 3 חודשים בורסת LME

- המחירים במונחי דולר לטון

טבלת מלאים

שערי דלקים ומטבעות נבחרים

בצל פרסום דבר החיסון שבדרך השווקים מורים על סמני התאוששות. הציפייה כי צעדי התמיכה בפעילות הכלכלית יתמכו בגידול בהיקף הנזילות בשווקים ובשלל תוכניות לעידוד הצמיחה. התרחבות בפעילות הכלכלית תורמת לעליות בשערי המניות תוך התעלמות משלל סיכונים כסיכוני אשראי והחשש מאירועים לא צפויים ובכללם החשש מאפקט השילוב שבין חורף, שפעת וקורונה. התחלואה הגבוהה בארה"ב לצד נתוני תחלואה באירופה מחייבים זהירות. הסיכונים הנובעים מהתרחבות בהיקף החוב הגלובלי לרמות שיא והחשש אף מהיווצרות לחצים אינפלציוניים מחייבים אף הם משנה זהירות.

תקופה ממושכת ללא דיווידנדים ושערוך מאתגר תורמים לתנודות בשערי המניות, המו"מ על תנאי הברקזיט [BREXIT] והציפייה להסכמה קרבה תורמים להתחזקות הליש"ט שכן, אנגליה צפויה להתפשר במטרה להשיג הסדר סחר עם האיחוד האירופי בשל התלות הגבוהה שיש לאנגליה ביצוא ענף השרותים שכן הענף תופס 80% מהתמ"ג האנגלי, כאשר 4 מכל 5 עובדים מועסקים בענף השירותים, ומעל לכל כאשר האיחוד האירופה מייבא 40% מיצוא השירותים האנגלי. האירו מתחזק על רקע הציפייה כי אירופה מתאוששת, נתוני מקרו ובראשם התאוששות בתעסוקה בהובלת גרמניה עליה בהוצאות צרכנים בצרפת שרשם עליה של 3.7% + בחודש אוקטובר לעומת 4.4% – בחודש ספטמבר וכאשר הציפיות היו ל 2.9% + בלבד, לצד נתוני מדד המחירים לצרכן (CPI) שרשמו עליה קלה ל 0.2% ומעל לכל נתוני תמ"ג שנסקו ברבעון השלישי ב 18.7% לעומת התאוששות של 13.7% ברבעון השני. מדד מנהלי הרכש ביצור שרשם עליה של 53.6 תורמים לתמונה התומכת בהתחזקות האירו בטווח הבינוני.

עיקר תשומת הלב תופנה השבוע לשלל נתונים כלכליים בראשם נתוני ריבית בנק ישראל (יום ב') רכש מנהלים, אבטלה ותמ"ג באירופה (יום ג') ולסיום נתוני האבטלה והתעסוקה בארה"ב (יום ו').

מדד מנהלי הרכש המשוקלל בארה"ב בחודש נובמבר עלה לרמת 57.7 לעומת רמת 56.3 בחודש הקודם. מדד מחירי בתים בארה"ב בחודש ספטמבר עלו בחישוב שנתי בשיעור של 9.1% לעומת עליה בשיעור של 8.1% בחודש הקודם. מדד אמון הצרכנים של CB בארה"ב בחודש נובמבר ירד לרמת 96.1 לעומת רמת 101.4 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה לרמת 98.0. הזמנות מוצרים ברי קיימא בארה"ב בחודש ספטמבר עלו בשיעור של 1.3% לעומת עליה בשיעור של 2.1% בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על עליה בשיעור של 0.9%. רווחי חברות בארה"ב ברבעון השלישי עלו בשיעור של 27.5% לעומת ירידה בשיעור של 10.7% ברבעון הקודם. תמ"ג ברבעון השלישי בארה"ב עלה בשיעור של 33.1% בדומה לרבעון הקודם, אך היה נמוך מעט מהתחזיות אשר הצביעו על עליה בשיעור של 33.2%. סנטימנט צרכנים (מישיגן) בארה"ב בחודש נובמבר ירד לרמת 76.9 לעומת רמת 81.8 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה לרמת 77.0.

מדד מנהלי הרכש המשולב בצרפת בחודש נובמבר ירד לרמת 39.9 לעומת רמת 47.5 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 34.0. מדד מנהלי הרכש המשוקלל בגרמניה בחודש נובמבר ירד לרמת 52.0 לעומת רמת 55.0 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 50.4. מדד מנהלי הרכש המשוקלל באיחוד האירופי בחודש נובמבר ירד לרמת 45.1 לעומת רמת 50.0 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה לרמת 45.8. תמ"ג בגרמניה ברבעון השלישי ירד בחישוב שנתי בשיעור של 3.9% לעומת ירידה בשיעור של 11.3% ברבעון הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה בשיעור של 4.1%. סקר מצב העסקים בצרפת בחודש נובמבר ירד לרמת 92 לעומת רמת 94 בחודש הקודם, אך היה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 91. סקר IFO למצב העסקים בגרמניה בחודש נובמבר ירד לרמת 90.7 לעומת רמת 92.5 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 90.1. מדד אמון הצרכנים בצרפת בחודש נובמבר ירד לרמת 90 לעומת רמת 94 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה לרמת 92.

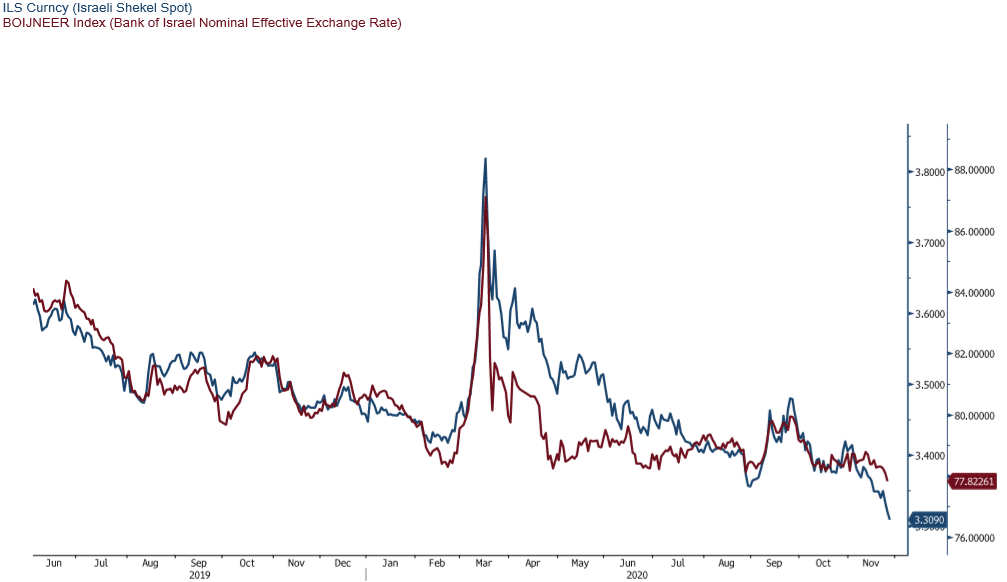

ישראל- עודפי הצע מט"ח הנובעים מפעילותם של המוסדיים המגדרים חשיפה עם העליות בשערי ני"ע והתרחבות בהיקף ההשקעה הגלובלית, היצע היצואנים ופעילות ערה של משקיעים זרים בפעילות פיננסית וראלית כאחד גוררים לעודפי היצע מט"ח ולייסוף השקל. להערכתנו בנק ישראל יבקש לבלום את "צניחת" שער הדולר אל מתחת לרמת ה 3.30 ₪ לדולר. ברור כי עודפי נזילות והעודף הגדול בחשבון השוטף מלמדים כי לייסוף השקל פוטנציאל ארוך טווח משמעותי אולם להתערבות בנק ישראל ולהיקף החשיפה בשווקים מצד החייבים דולרים מלמד כי בטווח הקצר, פיחות השקל אל מעל לרמת 3.34 יעודד תנועה מתקנת פרו דולרית מחודשת. אולם תמונת הטווח הארוך נותרה פרו שקלית !

נשוב ונציין כי להערכתנו בנק ישראל עשוי לשוב להתערב במסחר בעקבות אי ההצלחה בשמירת רצפת רמת ה 3.35 ₪ לדולר בבנק לדעתנו סימנו את רמת ה 3.30 שרמה אשר עד אליה יבקשו לבלום בשלב הנוכחי, את התחזקות השקל במטרה למנוע פגיעה חמורה בתנאי הסחר של היצוא המקומי. במיוחד בקרב ענף השירותים החשוף במיוחד לדולר המשמש כמטבע מרכזי בפעילותו והמשפיע על ערך התמורות בכלל במונחים שקלים. סקטור השירותים מעסיקים 9% מהעובדים במשק, ותורם 13% מהתמ"ג ו- 49% מהיצוא הישראלי. כפי שציינו, נשוב ונציין כי על רקע המשקל הגדול שתופס המסחר המוסדי בפעילות בשוק המטבע המקומי, לחולשה בשוקי המניות כגון בשל תיקון טכני ו/או אפקט תחלואה קיצונית חלילה, צפויה השפעה אשר תגרור לתנועה פרו דולרית ואף משמעותית !

תשומת לבכם לסקירת המטבעות https://rb.gy/dmntnf

גרף המציג את חולשת שער הדולר/שקל לצד גרף השער הנומינלי אפקטיבי

השער הנומינלי האפקטיבי משמש כעוגן מדיניות בנק ישראל בשוק המטבע המקומי – המיצג את אפקט שע"ח על סל מטבעות הסחר של ישראל.

תנודות השערים תומכות בבחינת אסטרטגיות יעילות לגידור התחייבויות ותמורות ברמה התזרימית, המאזנית והכלכלית בטווחים השונים.

שוק המתכות

נתוני ההתאוששות בפעילות הכלכלית המרשימה בסין, ארה"ב ואירופה מלמדים על הפוטנציאל בצרוף עודפי הנזילות מלמדים על הציפייה כי בטווח הבינוני למתכות פוטנציאל עליות מחירים שטרם מוצה. פגישת אופ"ק השבוע תרכז עניין בשל ההשפעה המצרפית הישירה והעקיפה של מחיר הדלקים על התוצרים בכלל והמתכות בפרט. העלייה בהיקף ההחזקות בחוזים על אלומיניום, נחושת ונוספים דבר המלמד על הפוטנציאל לעליות מחירים.

COPPER – מחיר הנחושת עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 25.11 עמד המחיר על רמת 7,300 דולר לטון, עליה בשיעור של כ- 0.3% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 25.11 עמדו המלאים על 153,175 טון, ירידה בשיעור של כ- 2.7% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך השבוע, כאשר בתום יום המסחר של ה- 25.11 עמד המחיר על 2,754.5 דולר לטון, ירידה בשיעור של כ- 1.4% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר מלאי האבץ עמדו ב- 25.11 על רמת 222,300 טון, ירידה בשיעור של כ- 0.2% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 25.11 עמד המחיר על 16,058 דולר לטון, ירידה בשיעור של כ- 0.6% לעומת הרמות של השבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 25.11 עמדו המלאים על 240,390 טון, עליה בשיעור של כ- 0.3% לעומת הרמות בשבוע שעבר.

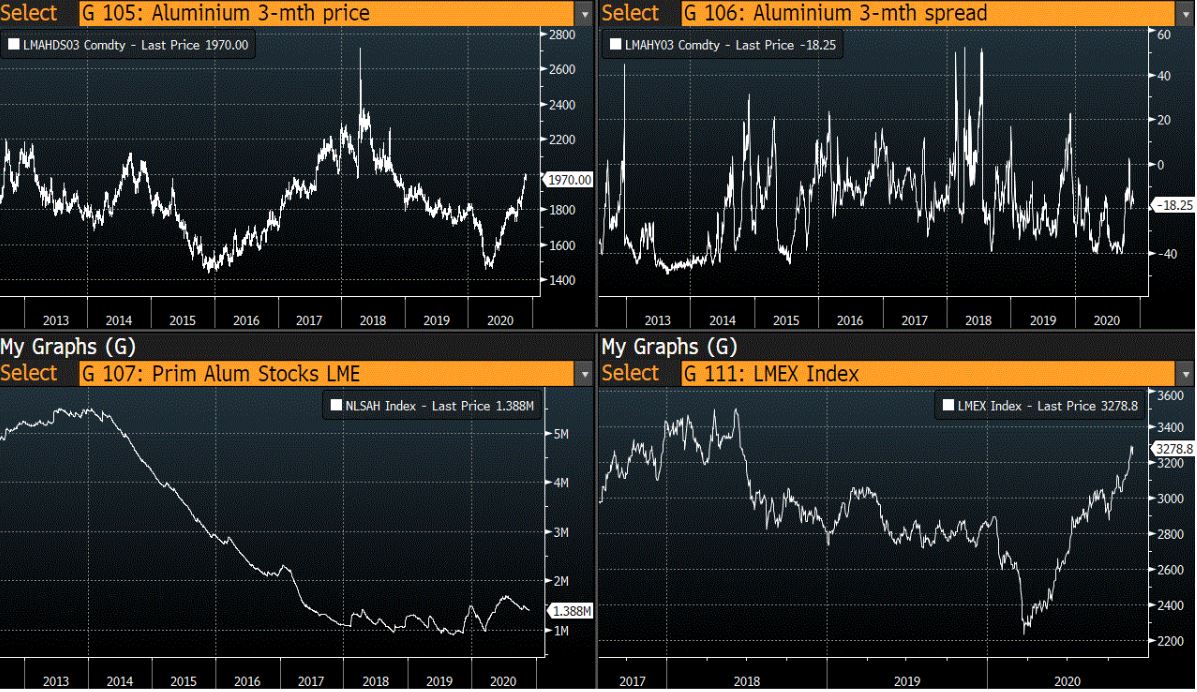

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 25.11 על רמת 1,970 דולר לטון, ירידה בשיעור של כ- 1.2% לעומת הרמה בשבוע שעבר.

אבץ

מצורפים גרפים של אבץ ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

בדיל

מצורפים גרפים של בדיל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

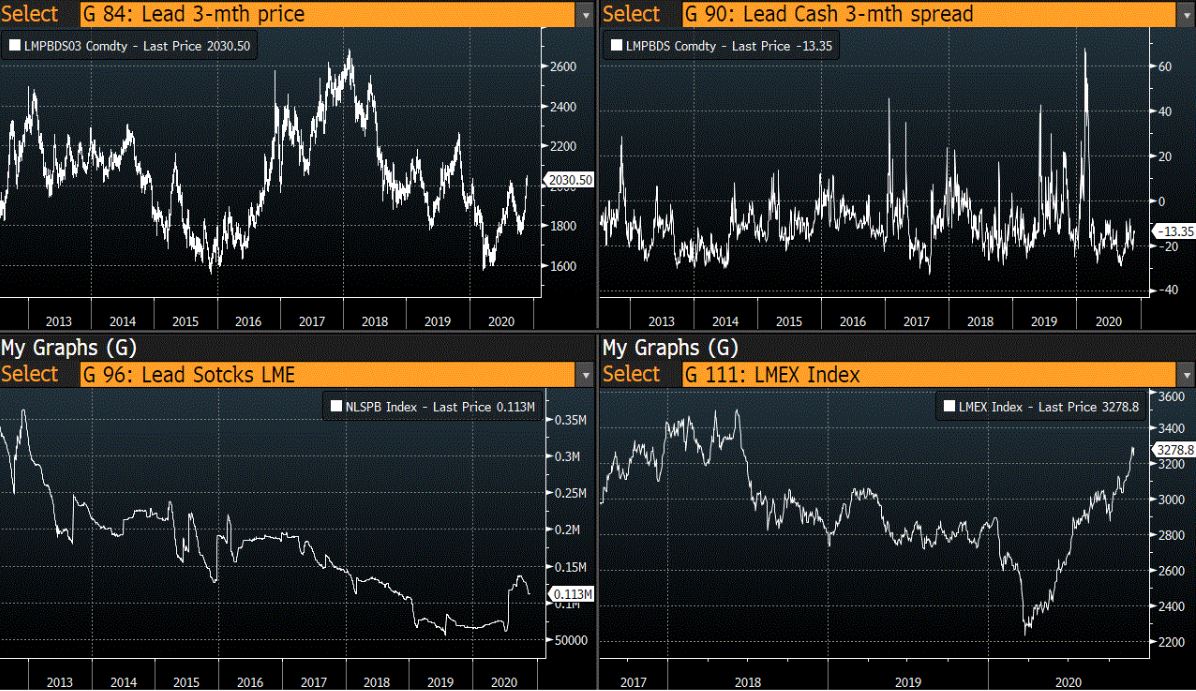

עופרת

מצורפים גרפים של עופרת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל% חודשים, גרף מדד ה – LME % חודשים , סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

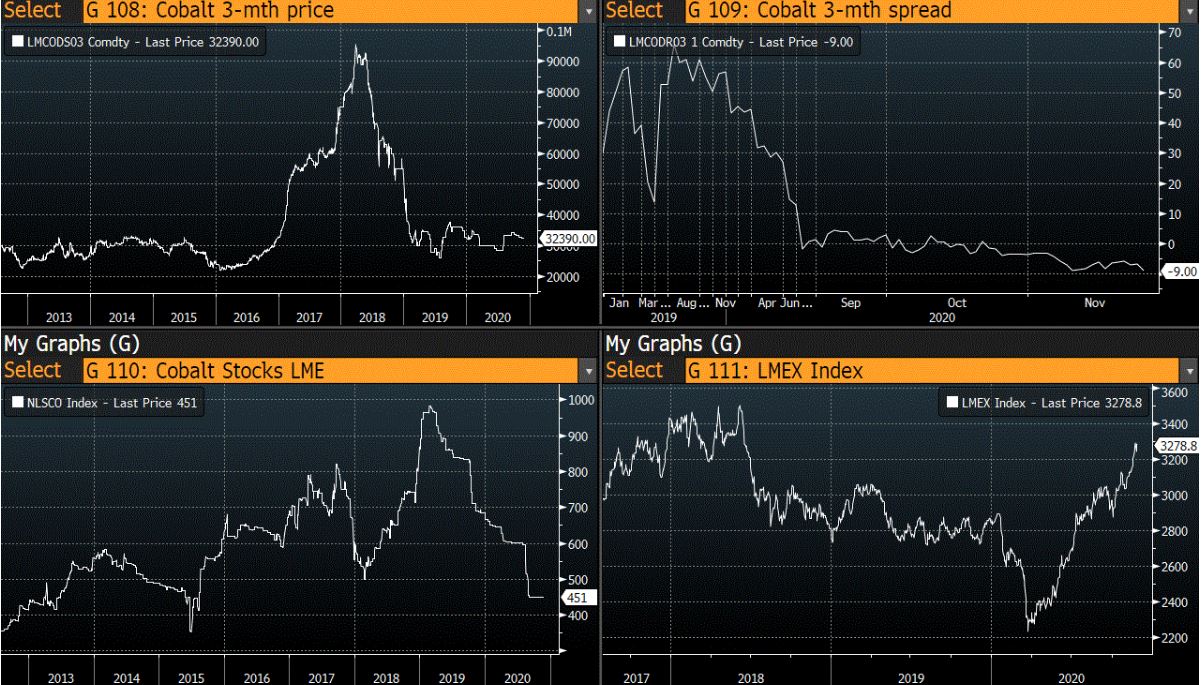

קובלט (Cobalt)

מצורפים גרפים של קובלט ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

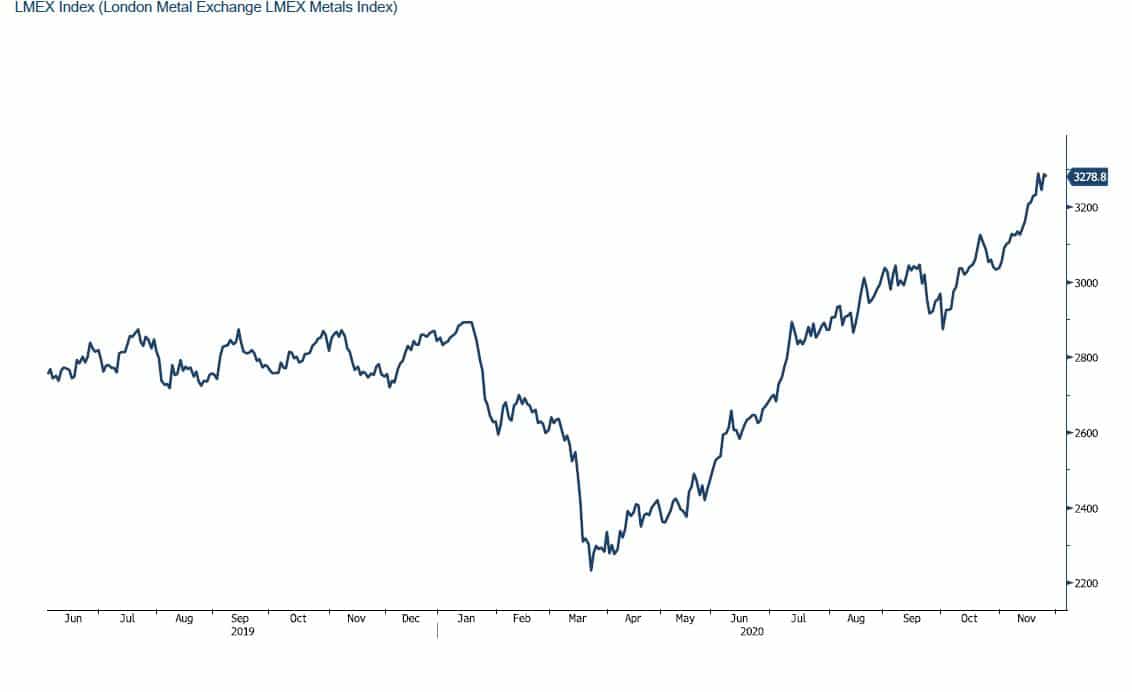

גרף מדד LME INDEX

גרף מדד ההובלה הימית BD

גרף הדולר/שקל

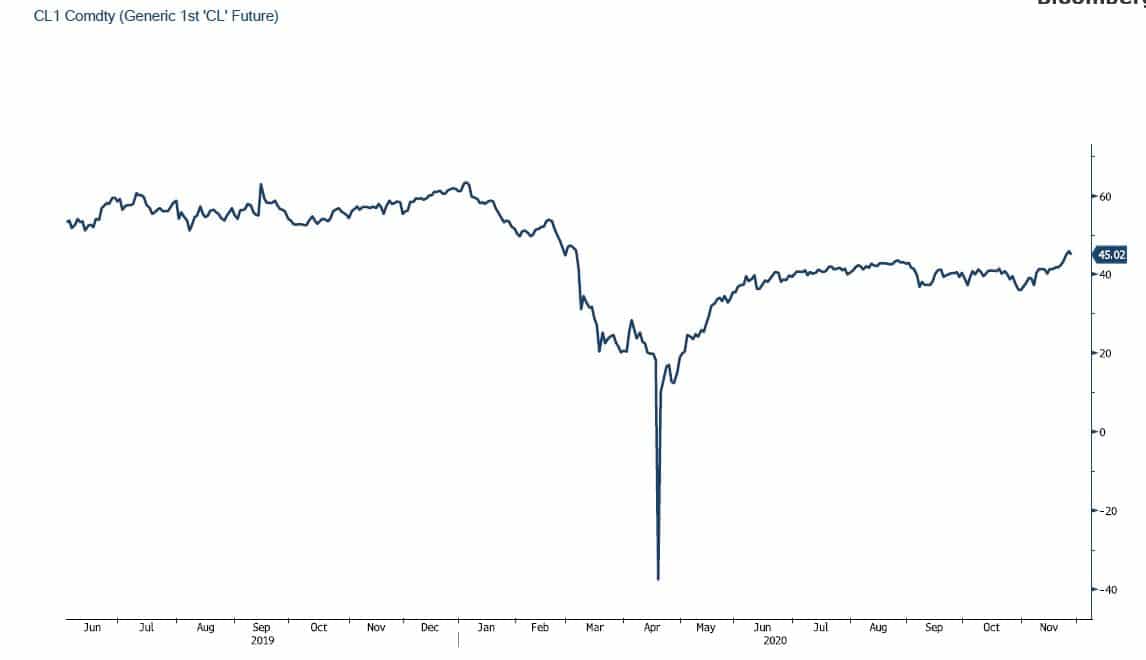

גרף ה – LIGHT CRUD

גרף ה – נירוסטה

גרף פלדה מסוג REBAR

אין לראות במידע המופיע בסקירה משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 03-616-7070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו https://www.prico.co.il/

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים