טבלת מחירים

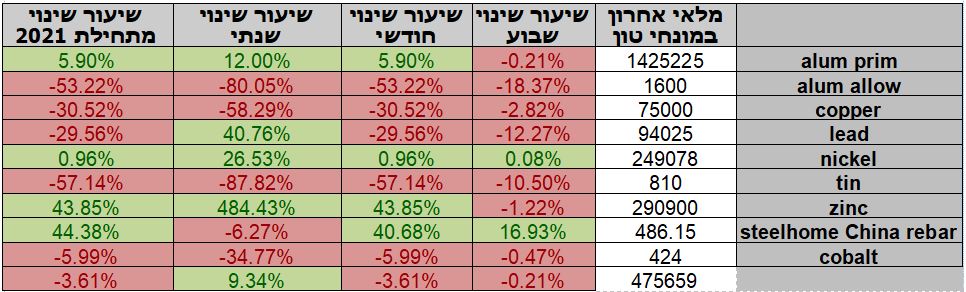

טבלת מלאים

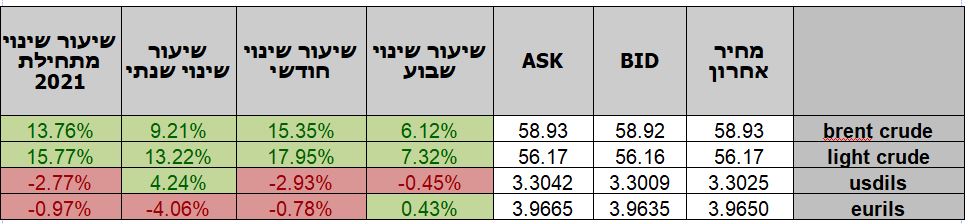

שערי דלקים ומטבעות נבחרים

זמינות הון נדיבה בשווקים לצד שערי ריבית נמוכים מעודדים פעילות בשוקי ההון לצד יצירת בועות פיננסיות. לעליה בתשואות האג"ח הדולרי השפעה חיובית על הדולר ומעודדת מעבר לאחזקה בדולר על פני האירו ומטבעות פקדון מרכזיים. הקורונה מסרבת לדעוך ובעטיה המשך הגבלות התנועה ומפגשים. לעיכוב בחזרה לשגרה תג מחיר יקר מקומית וגלובלית. שילוב משבר הקורונה עם התמכרות לאשראי זמין ונדיב יוצר בועות פיננסיות וגורר בין היתר לנסיקת האבטלה, מעורבות ממשלתית גבוהה בכלכלה לצד התרחבות המגזר הציבורי. היקף החוב הנוסק והחשש מהשפעת עליה באינפלציה וברמת שערי הריבית על חלקו של התקציב הפנוי על רקע הנסיקה בחלקו של החזר החוב בעוגת התקציב מאתגר את מרחב פעילות קובעי המדיניות.

שוקי ההון ממשיכים לשמור על כוחם כאשר נתונים כלכליים מסוף השבוע מורים על חולשה במדד הפריון התעשייתי ברבעון הרביעי בארה"ב ( ירידה של 4.8% לעומת עליה 5.1% ברבעון הקודם) לצד עליה חדה בעלות התפוקה כפי שנגזר מעליה חדה בעלויות השכר וחומרי הגלם (עליה של 6.8% לעומת ירידה של 7% ברבעון הקודם). התרחבות המועסקים במגזר הציבורי ומנגד הצמצום בתעשייה מעלים חששות באשר להשפעת המהלך על המשק. הירידה באבטלה בארה"ב (6.3% מרמת 6.7%) נתפסת כתוצאת המשך ממדיניות הנשיא היוצא. מנגד ירידה חדה ברכש המנהלים באנגליה אל מתחת לרמת המפתח של 50 נקודות (ירדה לרמת 49.2 מרמת 54.6) מעוררת חששות באשר לעתיד יציאת אנגליה ממשבר קורונה וההפרדות מהאיחוד. באירופה תשואות האג"ח בצרפת (0.25% – לעומת 0.33% -) ובספרד (0.162% + לעומת 0.027% -) עולות ומאותתות על פוטנציאל היווצרות לחצים אינפלציוניים.

מדד מנהלי הרכש במגזר הייצור בארה"ב בחודש ינואר עלה לרמת 59.2 לעומת רמת 59.1 בחודש הקודם. מדד ה – ISM במגזר הייצור בארה"ב בחודש ינואר ירד לרמת 58.7 לעומת רמת 60.5 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה לרמת 60.0. סקר האופטימיות הכלכלית IDB/TIPP בארה"ב בחודש ינואר עלה לרמת 51.9 לעומת רמת 50.1 בחודש הקודם. מדד מנהלי הרכש המשוקלל של Markit בארה"ב בחודש ינואר עלה לרמת 58.7 לעומת רמת 55.3 בחודש הקודם.

מכירות קמעונאיות בגרמניה בחודש דצמבר עלו בחישוב שנתי בשיעור של 1.5% לעומת עליה בשיעור של 5.0% בחודש הקודם והיו נמוכות מהתחזיות אשר הצביעו על עליה בשיעור של 5.0%. מדד מנהלי הרכש במגזר הייצור בספרד בחודש ינואר ירד לרמת 49.3 לעומת רמת 51.0 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה לרמת 50.9. מדד מנהלי הרכש בצרפת בחודש ינואר עלה לרמת 51.6 לעומת רמת 51.5 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על כך שלא יחול כל שינוי בנתון. מדד מנהלי הרכש במגזר הייצור בגרמניה בחודש ינואר ירד לרמת 57.1 לעומת רמת 58.3 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 57.0. שיעור אבטלה באיטליה בחודש דצמבר עלה לרמת 9.0% לעומת רמת 8.8% בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על כך שלא יחול כל שינוי בנתון. מדד מנהלי הרכש במגזר הייצור באיחוד האירופי בחודש ינואר עלה לרמת 54.8 לעומת רמת 54.7 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על כל כך שלא יחול כל שינוי בנתון. מדד מנהלי הרכש המשולב של Markit בצרפת בחודש ינואר עלה לרמת 47.7 לעומת רמת 47.0 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על כך שלא יחול כל שינוי בנתון. מדד מנהלי הרכש המשוקלל בגרמניה בחודש ינואר נותר ללא שינוי לעומת החודש הקודם ברמת 50.08 ותאם את התחזיות. מדד מנהלי הרכש המשולב של Markit באיחוד האירופי בחודש ינואר עלה לרמת 47.8 לעומת רמת 47.5 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על כך שלא יחול כל שינוי בנתון. מדד המחירים לצרכן (ליבה) באיחוד האירופי בחודש ינואר עלה בחישוב שנתי בשיעור של 1.4% לעומת עליה בשיעור של 0.2% בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על כך שלא יחול כל שינוי בנתון. מדד המחירים לצרכן בצרפת בחודש דצמבר עלה בחישוב שנתי בשיעור של 0.6% והיה גבוה מהתחזיות אשר הצביעו על עליה בשיעור של 0.4%. תמ"ג באיטליה ברבעון הרביעי של 2020 ירד בחישוב שנתי בשיעור של 6.6% לעומת ירידה בשיעור של 5.1% בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה בשיעור של 6.7%. תמ"ג באיחוד האירופי ברבעון הרביעי של 2020 ירד בחישוב שנתי בשיעור של 5.1% לעומת ירידה בשיעור של 4.3% בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה בשיעור של 4.3%. מכירות קמעונאיות באיחוד האירופי בחודש דצמבר עלו בחישוב שנתי בשיעור של 0.6% לעומת ירידה בשיעור של 2.2% בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על עליה בשיעור של 0.3%.

ישראל- יצואנים מוכרים מט"ח לתשלומי שכר ומיסים ובנוסף פעילות המוסדיים המצמצמים את חשיפתם המטבעית עם העלייה בשוקי המניות גוררים לעודפי היצע כבדים המאתגרים את בנק ישראל אשר הכריז כי בכוונתו לתמוך בדולר במטרה לצמצם את עיוותי השוק וצמצום הפגיעה ברווחיות היצוא. להערכתנו בעקבות השקעה של מיליארדים רבים של דולרים, ניתן לצפות כי בנק ישראל בדומה למעורבותו ה"חשאית" בשבועות האחרונים, יפעל לשמור את הדולר מעל לרמת 3.28 ₪/לדולר במטרה לבלום את הייסוף המחודש אל מתחת לרמת ה 3.20 ₪ לדולר.

בנק ישראל ממשיך לפעול בתמיכתו בדולר ורוכש דולרים במטרה לבלום את הפגיעה ברווחיות היצוא. העודף המובנה שקיים בחשבון השוטף מאז 2003 לצד העודפים הנובעים מתנועות הון והשקעות ישירות בישראל ובראשם פעילות המוסדיים הישראלים והזרים, תורמים להיצע מט"ח משמעותי. להערכתנו בנק ישראל יידרש להתערב לאורך זמן במטרה לבלום את הייסוף אל מתחת לרמת 3.25 רמה אשר עם שבירתה צלל הדולר לעבר רמת ה 3.11 ₪ לדולר.

אין שינוי בהערכתנו לפיה פער הריביות הקטן שבין הדולר לשקל תורם לביקוש לשקל כמו גם נתוני המקרו הטובים של ישראל ודירוג אשראי גבוה בסביבת עסקים פעילה וצומחת. להערכתנו, פעולות בנק ישראל לבדן לא יצליחו לאורך זמן לבלום את עודפי ההיצע. פעולות הבנק ימתנו את קצב ההשפעה. התעשיה הישראלית נדרשת לפעול בדחיפות להשאת הפריון במטרה להתמודד עם שמירת הרווחיות גם בסביבה של שער חליפין נמוך של 3 ₪ לדולר ובעתיד אף פחות.

גרף המציג את חולשת שער הדולר/שקל לצד גרף השער הנומינלי אפקטיבי לצד הs&p500

השער הנומינלי האפקטיבי משמש כעוגן מדיניות בנק ישראל בשוק המטבע המקומי

עליה בתשואות האג"ח צד הנסיקה בעלויות התפוקה, מאותתים לשווקים על הציפייה להתייצבות ברמות המחירים. ירידה בהחזקה בחוזים על הנחושת והאלומיניום מאשרים כי בשווקים מצפים למימושים קלים. התאוששות הכלכלה באסיה תורמת לפוטנציאל חידוש העליות כמו גם הציפייה להזרמת הון בארה"ב ובאירופה לעידוד הכלכלה. להערכתנו אפקט התחלואה השונה ממדינה למדינה תומך בהתאוששות לאורך זמן איטית וממושכת, הצע הכסף הנרחב בשווקים, מלמד כי טרם מוצה פוטנציאל עליות המחירים.

COPPER – מחיר הנחושת ירד במהלך השבוע, כאשר בתום יום המסחר של ה- 04.02 עמד המחיר על רמת 7,823 דולר לטון, ירידה בשיעור של כ- 0.1% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 04.02 עמדו המלאים על 74,500 טון, ירידה בשיעור של כ- 0.1% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 04.02 עמד המחיר על 2,627 דולר לטון, עליה בשיעור של כ- 1.8% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר מלאי האבץ עמדו ב- 04.02 על רמת 290,800 טון, ירידה בשיעור של כ- 0.7% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 04.02 עמד המחיר על 17,646 דולר לטון, ירידה בשיעור של כ- 0.3% לעומת הרמות של השבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 04.02 עמדו המלאים על רמת 249,030 טון עליה בשיעור של כ- 0.1% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 04.02 על רמת 1,993.5 דולר לטון, עליה בשיעור של כ- 0.8% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 04.02 על רמת 1,415,125 טון, ירידה בשיעור של כ- 1.1% לעומת הרמות בשבוע שעבר.

גרף פלדה מסוג REBAR

אבץ

מצורפים גרפים של אבץ ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

בדיל

מצורפים גרפים של בדיל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

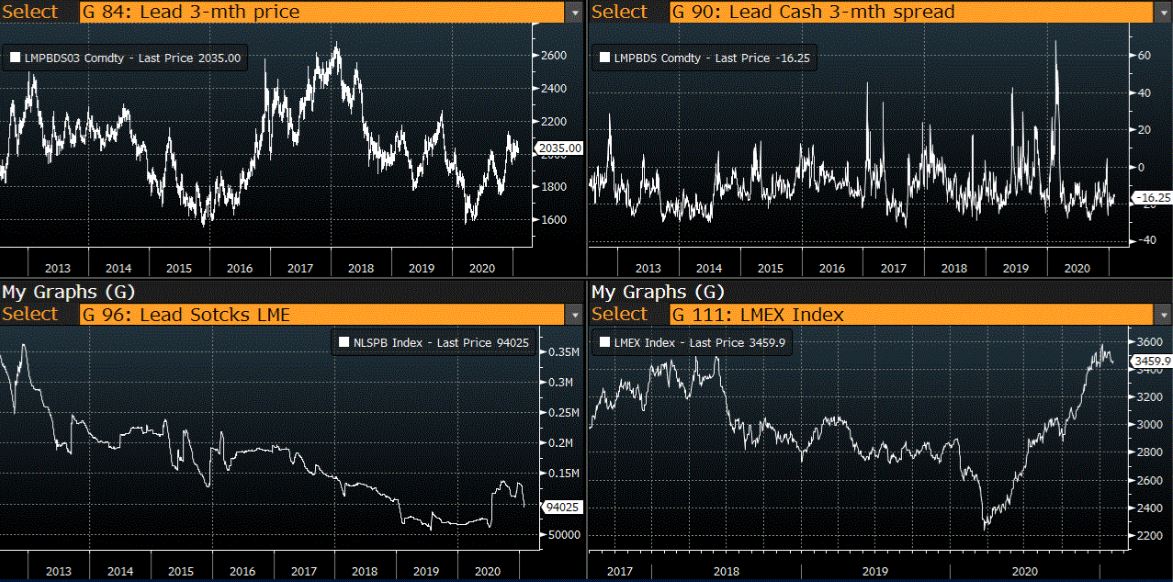

עופרת

מצורפים גרפים של עופרת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל% חודשים, גרף מדד ה – LME % חודשים , סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

קובלט (Cobalt)

מצורפים גרפים של קובלט ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

גרף מדד LME INDEX

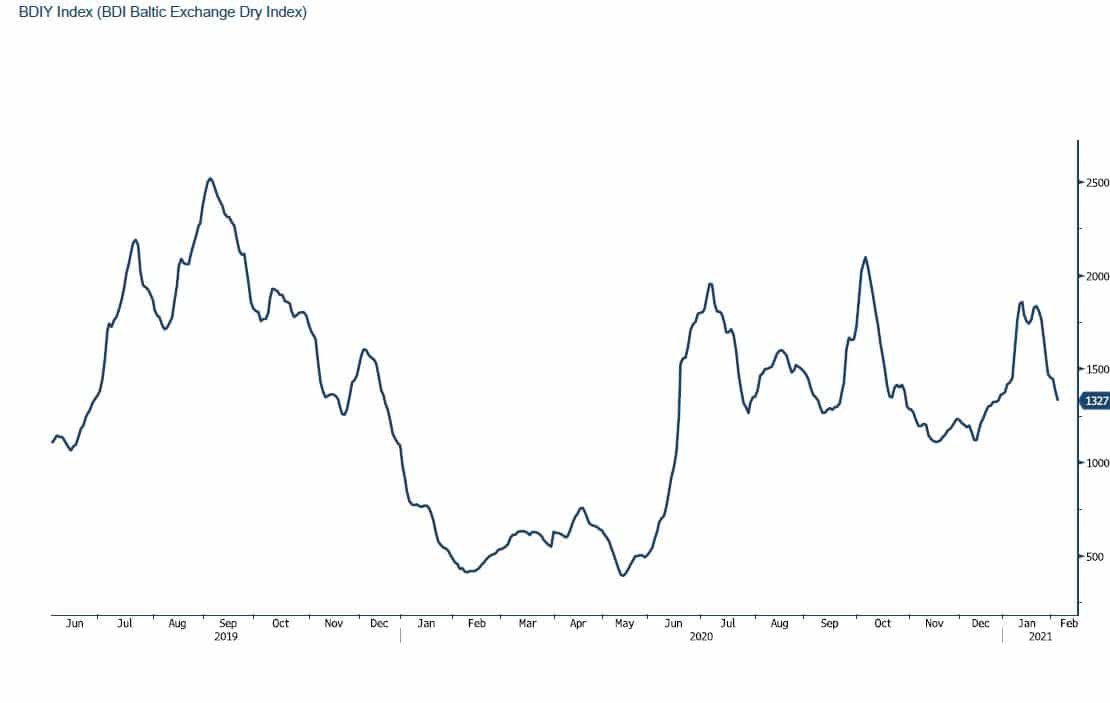

גרף מדד ההובלה הימית BDI

גרף הדולר/שקל

גרף ה – LIGHT CRUD

גרף ה – נירוסטה

אין לראות במידע המופיע בסקירה משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 03-616-7070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו https://www.prico.co.il/

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים