טבלת מחירים

טבלת מלאים

שערי דלקים ומטבעות נבחרים

נתונים מעודדים באשר לאפקט החיסונים בקרב אוכלוסייה בוגרת והציפייה לחזרה לשגרה בשוק הרווי בנזילות והצופה את המשך מדיניות ההרחבה גם בשנת 2021 תורם לציפיות לעליה בלחצי המחירים. הציפיות לעליה באינפלציה מורים כי השווקים צופים לאפשרות לחזרה לדפוס התנהלותם בשנים 1966-1997 כאשר שוק האג"ח פעל באופן הפוך לשוק המניות. מהשנים 1997-8 ואפשר שעד לשבוע האחרון השווקים פעלו במגמת תנועה דומה. כעת אפשר והשווקים חוזרים לדפוס התנהלותם הישן דבר העשוי להשפיע על תנודות שער הדולר בזירה המקומית כאשר המוסדיים יפעלו בהתאם למבנה שווי ההחזקה בני"ע זרים ובכך יגררו לביקוש/הצע משמעותי בשוק המטבע המקומי.

לרמות שער הריבית השפעה הגוררת לא רק לתנודות בשוקי המניות אלא גם במיוחד על פוטנציאל גיוסי ההון וההשקעות. להערכתנו פוטנציאל האינפלציה מוגבל שכן מקורו בהיצע חריג מצד הממשלים במטרה לעודד פעילות כלכלית בתקופת משבר קורונה. העלייה באינפלציה ומנגד פעילות ממשלים לשמירה על רמת ריבית מעודדת צמיחה ובהמשך פעילות לצמצום היצע הכסף כל אלו מחייבים משנה זהירות מפני גלישה לדפלציה. הכרזת הממשל בארה"ב על שמירת רמת ריבית מעודדת צמיחה עד 2023 מלמדת כי צפויה "מערכה" בשוק האג"ח כאשר הממשל יידרש לרכוש כמויות אג"ח משמעותיות במטרה לתמוך בהורדת הריבית. אנו נמשיך לרכז את תשומת הלב לאג"ח ל 10 שנים כסמן מקדים לשוק המניות ולזירת פוטנציאל החברות לשמר מדיניות דיווידנדים עקבית, המעודדת השקעה.

מדד המדדים המובילים ביפן בחודש ינואר ירד בשיעור של 0.8% לעומת עליה בשיעור של 2.1% בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה בשיעור של 1.2%

מחירי הבתים בסין בחודש ינואר עלו בחישוב שנתי בשיעור של 3.9% לעומת עליה בשיעור של 3.8% בחודש הקודם.

מדד מחירי בתים בארה"ב בחודש דצמבר עלה בחישוב שנתי בשיעור של 11.4% לעומת עליה בשיעור של 11.1% בחודש הקודם. מכירות בתים חדשים בארה"ב בחודש ינואר עלו בשיעור של 4.3% לעומת עליה בשיעור של 5.5% בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על עליה בשיעור של 2.3%. מדד אמון הצרכנים בארה"ב של CB בחודש פברואר עלה לרמת 91.3 לעומת רמת 88.9 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 90.0.

תמ"ג בגרמניה ברבעון הרביעי של 2020 ירד בחישוב שנתי בשיעור של 2.7% לעומת ירידה בשיעור של 3.9% ברבעון הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה בשיעור של 2.9%. ציפיות עסקים בגרמניה בחודש פברואר עלו לרמת 94.2 לעומת רמת 91.5 בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על עליה לרמת 91.8. סקר IFO מצב העסקים בגרמניה בחודש פברואר עלה לרמת 92.4 לעומת רמת 90.3 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 90.5. סנטימנט צרכנים בגרמניה בחודש מרץ עלה לרמת 12.9- לעומת רמת 15.5- בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 14.3-. מדד אמון הצרכנים בצרפת בחודש פברואר ירד לרמת 91 לעומת רמת 92 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על כך שלא יחול כל שינוי בנתון. הזמנות חדשות בתעשייה באיטליה בחודש דצמבר עלו בחישוב שנתי בשיעור של 7.0% לעומת עליה בשיעור של 5.0% בחודש הקודם. סקר מצב העסקים בצרפת בחודש פברואר עלה לרמת 97 לעומת רמת 96 בחודש הקודם, אך היה נמוך מהתחזיות אשר הצביעו על עליה לרמת 99. מדד אמון הצרכנים באיחוד האירופי בחודש פברואר עלה לרמת 14.8- לעומת רמת 15.5- בחודש הקודם בהתאם לתחזיות. מדד המחירים לצרכן (ליבה) באיחוד האירופי בחודש ינואר עלה בחישוב שנתי בשיעור של 1.4% לעומת עליה בשיעור של 0.2% בחודש הקודם בהתאם לתחזיות.

ישראל- ירידות בשוקי המניות גררו לפעילות המוסדיים כאשר הם נדרשו לפעול ולשוב לצמצם את היקף עסקאות המכר שברשותם באמצעות רכישת דולרים, מהלך אשר גרר לפיחות השקל בדיוק כצפוי לעבר רמת 3.30 ₪ לדולר ויותר.

כפי שציינו בעבר, בנק ישראל מנע עד כה את הירידה המחודשת אל מתחת לרמת ה 3.25 בכך ממשיך הבנק לפעול בתמיכה בדולר ורוכש דולרים במטרה לבלום את פגיעה ברווחיות היצוא. העודף המובנה שקיים בחשבון השוטף מאז 2003 לצד העודפים הנובעים מתנועות הון והשקעות ישירות בישראל ובראשם פעילות המוסדיים הישראלים ופעילות הזרים המשקיעים במסגרת מדד ה- WGBI שהוא אינדקס אג"ח ממשלתי המכיל גם את האג"ח הישראלי, תורמים להיצע מט"ח משמעותי, אולם העלייה בציפיות לאינפלציה ועימם לעלייה בתשואות, צמצמה את עודפי הביקוש ואת הלחץ לייסוף השקל. להערכתנו בנק ישראל יידרש להתערב לאורך השנה במטרה לבלום את הייסוף אל מתחת לרמת 3.25. פריצת רמה זו גררה לצלילה בשער הדולר לעבר 3.11 ₪ לדולר.

התרחבות פער הריביות בין הדולר לשקל תורמת לביקוש לדולר ומצמצמת אף היא את עודפי היצע הדולר. להערכתנו, פעולות בנק ישראל לבדן לא יצליחו לבלום את עודפי ההיצע הפעולות רק ימתנו את ההשפעה לאורך זמן. התעשיה נדרשת לפעול להשאת הפריון במטרה להתמודד עם שמירת הרווחיות גם בסביבה של שער חליפין נמוך של 3 ₪ לדולר ובעתיד אף פחות.

אין שינוי בהערכתנו, כי במבט לשנת 2021, להערכתנו התנודות הצפויות בטווח הבינוני עשויות להשפיע חדות על שער הדולר/₪ בעוד מטבעות מרכזיים עשויים לשמר את כוחם אל מול הדולר. במבט לטווח ארוך, אין שינוי בהערכתנו כי השקל צפוי להמשיך להתחזק אל עבר רמות קיצון חדשות.

על רקע התנודות בשוקי המניות, נשוב ונציין כי המסחר המוסדי המקומי והזר, בפעילות בשוק המטבע המקומי תופסים משקל רב, לכן, חולשה משמעותית בשוקי המניות תתמוך בהמשך התחזקות הדולר תנועה שהינה משום תיקון פרו דולרי במסגרת המגמה הפרו שקלית.

גרף המציג את חולשת שער הדולר/שקל לצד גרף השער הנומינלי אפקטיבי לצד הs&p500

השער הנומינלי האפקטיבי משמש כעוגן מדיניות בנק ישראל בשוק המטבע המקומי

שוק המתכות

מימושים בשוקי המניות גוררים לתנודות אף בשוק חומרי הגלם, אולם, להערכתנו צעדי התמיכה בעידוד הפעילות הכלכלית וההשקעה בתשתיות ימשיכו להזרים ביקושים לשוק חומרי הגלם ולתמוך בביקושים. האור בסוף המנהרה עם צמצום התחלואה בקרב אוכלוסיות פגיעות בזכות החיסונים יעודדו פעילות מרחיבה בסביבה של לחצים אינפלציוניים מהלכים התומכים לא רק בביקוש אלא גם ברמות המחירים. אי הוודאות באשר לאפקט הלחצים האינפלציוניים והעניין לבחון את צעדי הממשלים כנגד יתמכו בתנודות מחירים ומימוש מלאים ברמות קיצון.

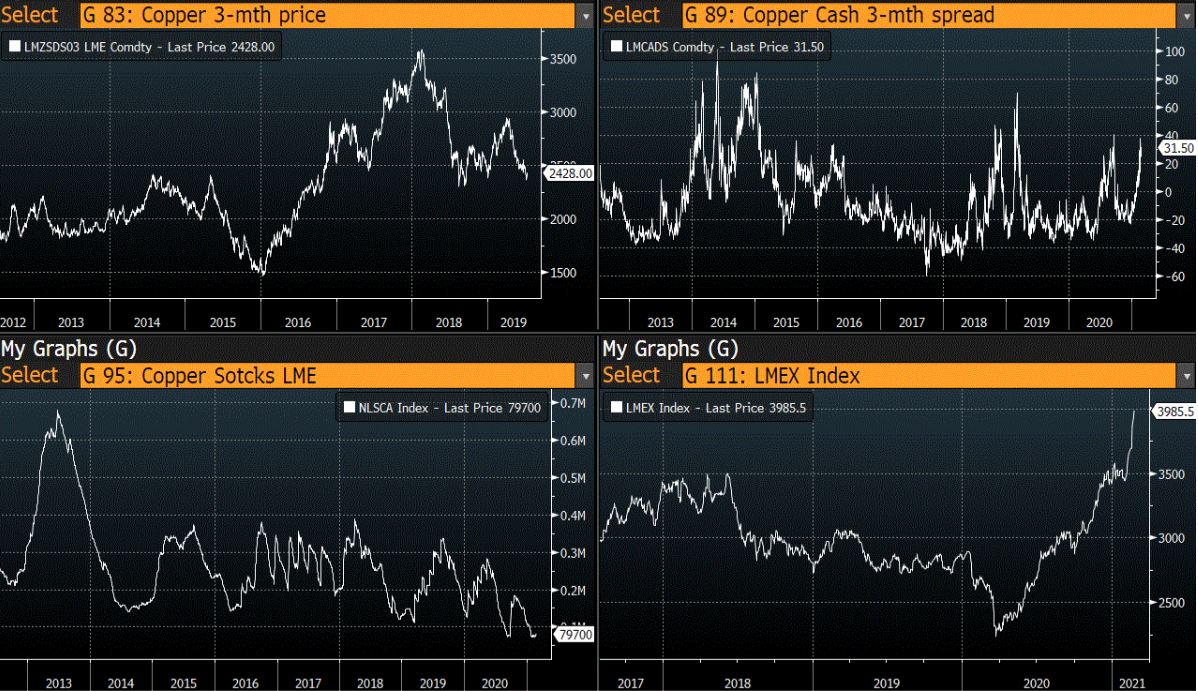

COPPER – מחיר הנחושת עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 24.02 עמד המחיר על רמת 9,308.5 דולר לטון, עליה בשיעור של כ- 4.5% לעומת הרמות בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 24.02 עמדו המלאים על 79,700 טון, עליה בשיעור של כ- 5.3% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך השבוע, כאשר בתום יום המסחר של ה- 24.02 עמד המחיר על 2,846.5 דולר לטון, ירידה בשיעור של כ- 1.2% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר מלאי האבץ עמדו ב- 24.02 על רמת 270,52 טון, ירידה בשיעור של כ- 2.2% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 24.02 עמד המחיר על 19,709 דולר לטון, עליה בשיעור של כ- 0.6% לעומת הרמות של השבוע שעבר. רמת המלאים עלתה מעט במהלך השבוע, כאשר ב- 24.02 עמדו המלאים על רמת 251,226 טון עליה בשיעור של כ- 0.7% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 24.02 על רמת 2,184.5 דולר לטון, עליה בשיעור של כ- 2.5% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 24.02 על רמת 1,337,700 טון, ירידה בשיעור של כ- 1.2% לעומת הרמות בשבוע שעבר.

גרף פלדה מסוג REBAR

אבץ

מצורפים גרפים של אבץ ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

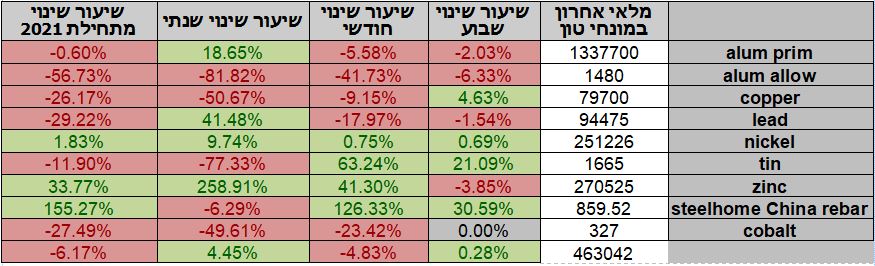

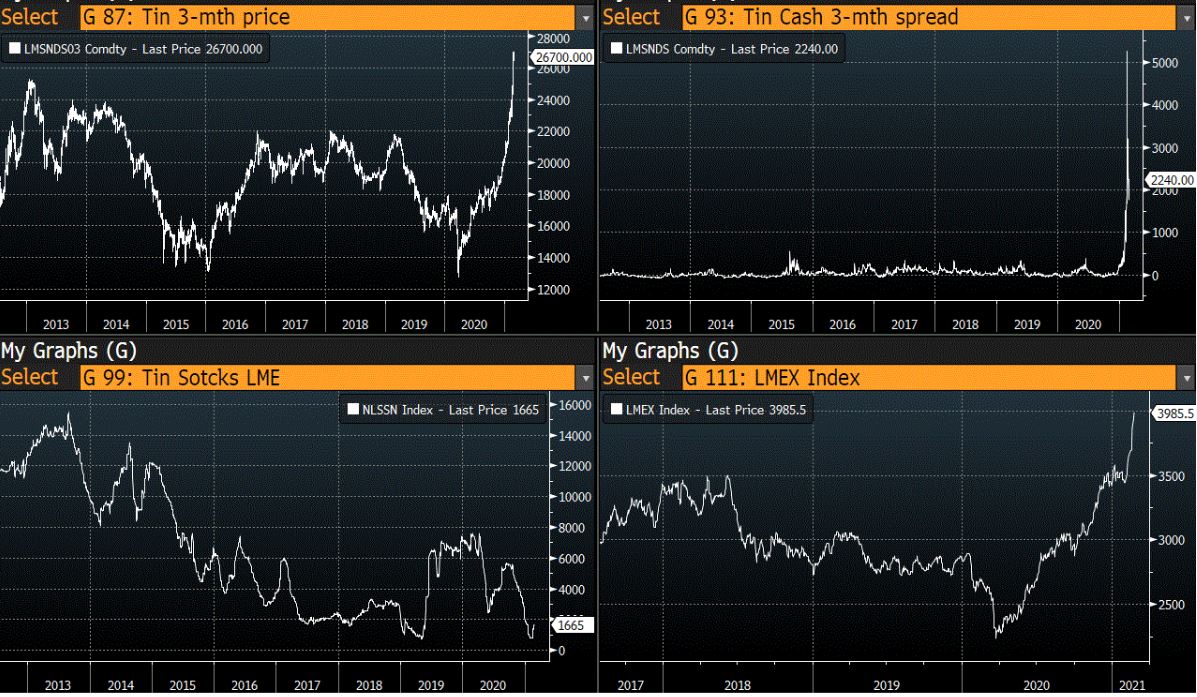

בדיל

מצורפים גרפים של בדיל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

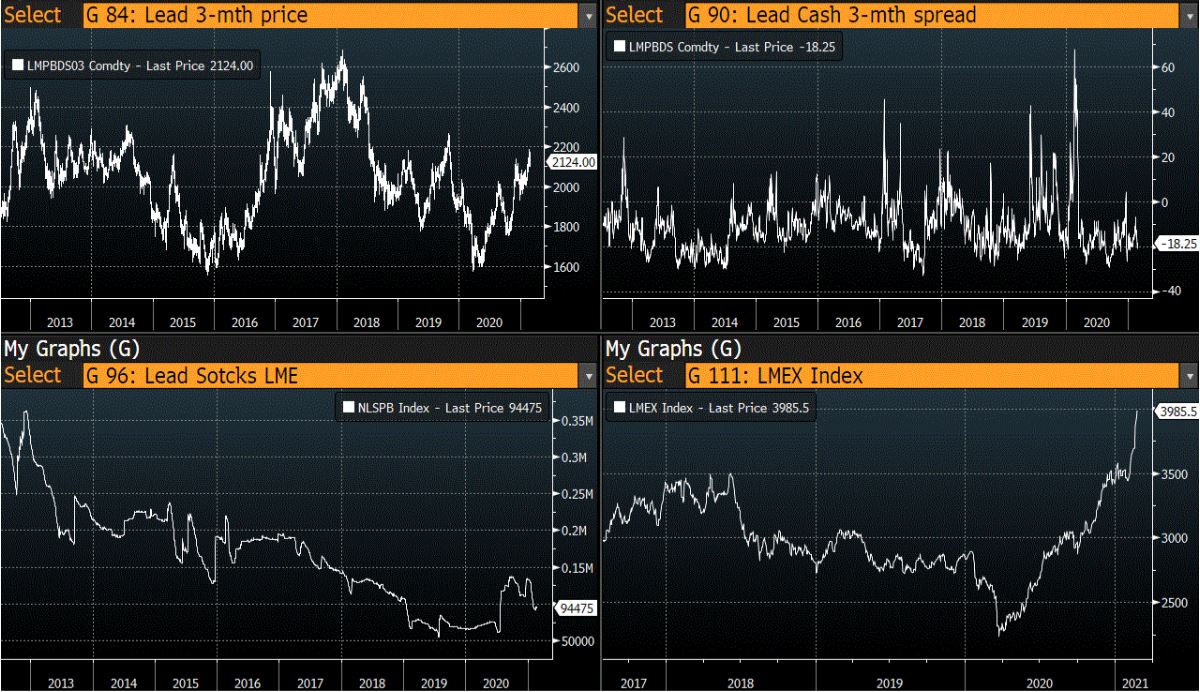

עופרת

מצורפים גרפים של עופרת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

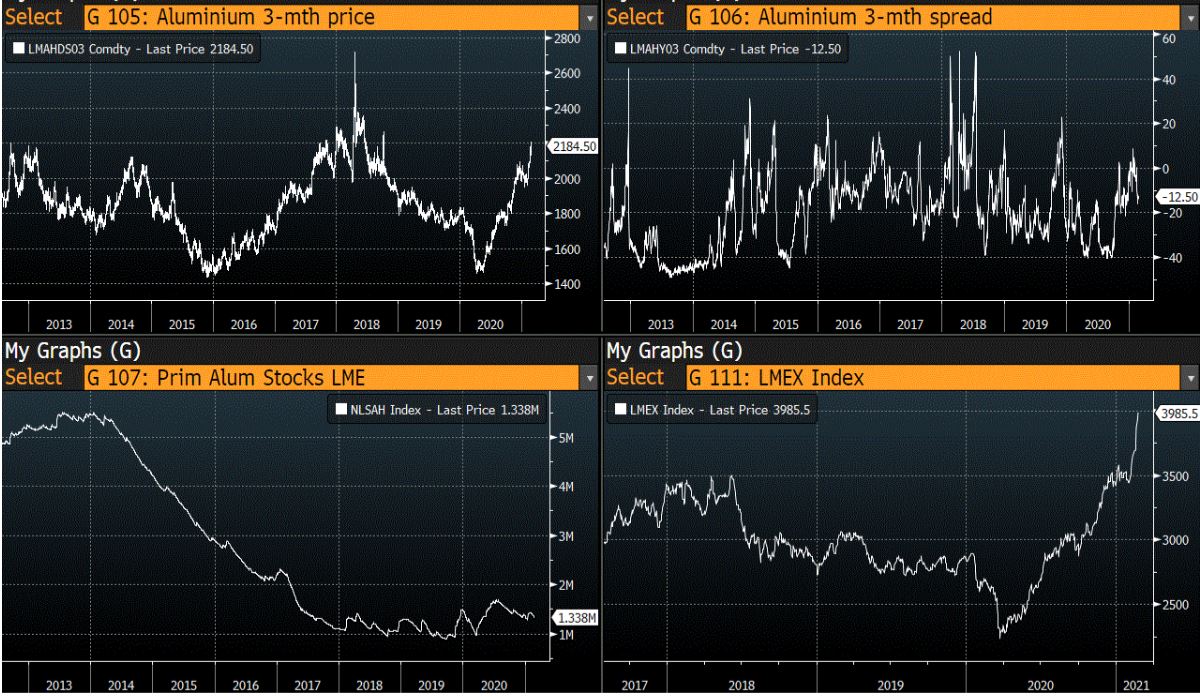

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

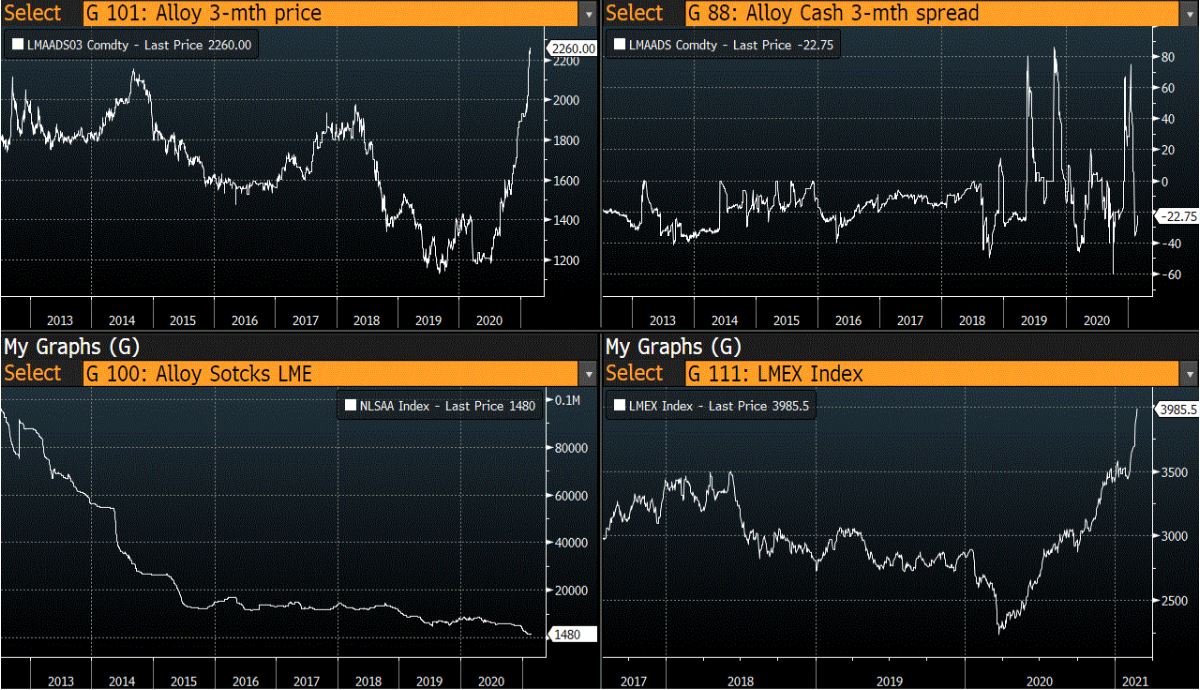

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל% חודשים, גרף מדד ה – LME % חודשים , סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

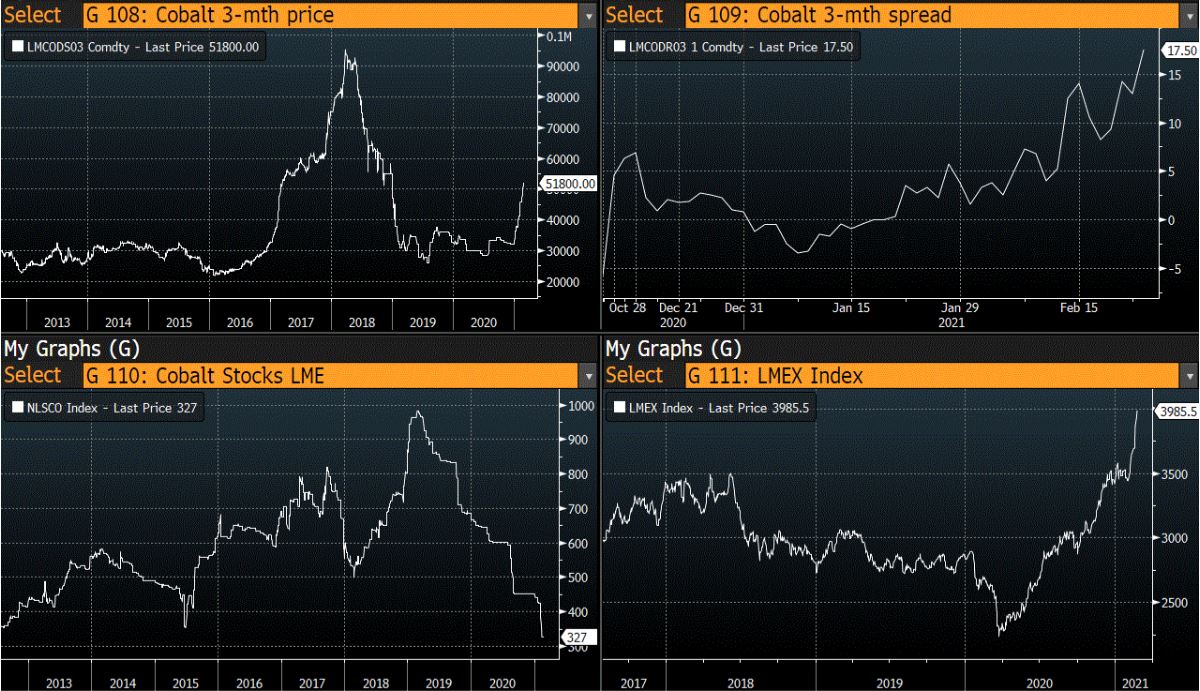

קובלט (Cobalt)

מצורפים גרפים של קובלט ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

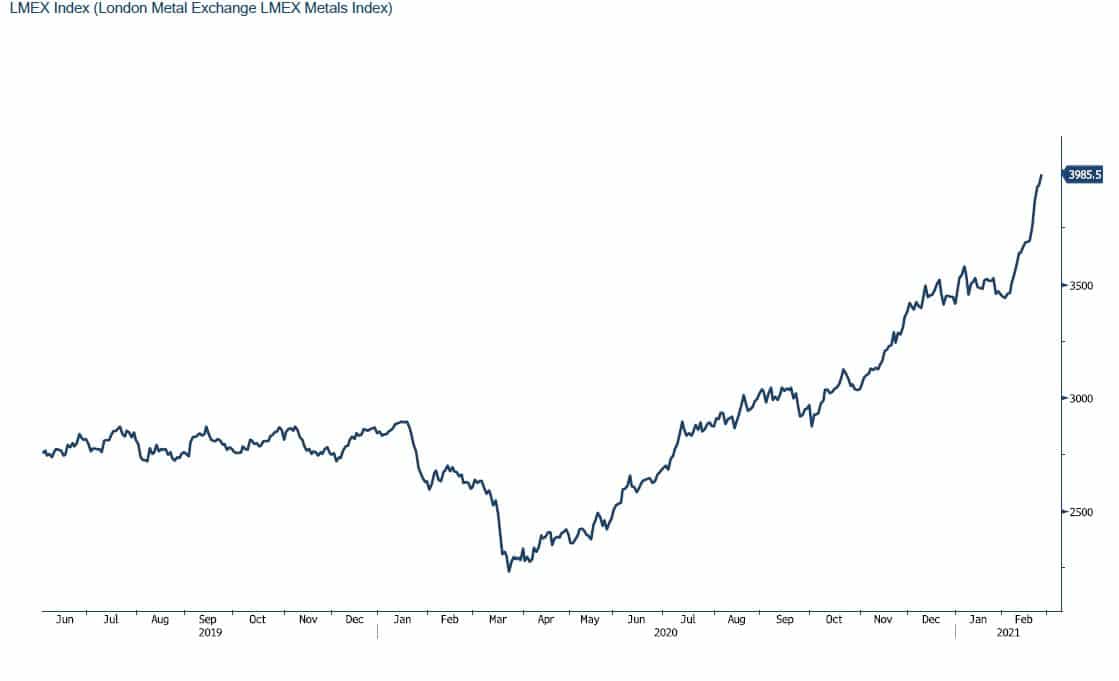

גרף מדד LME INDEX

גרף מדד ההובלה הימית BDI

גרף הדולר/שקל

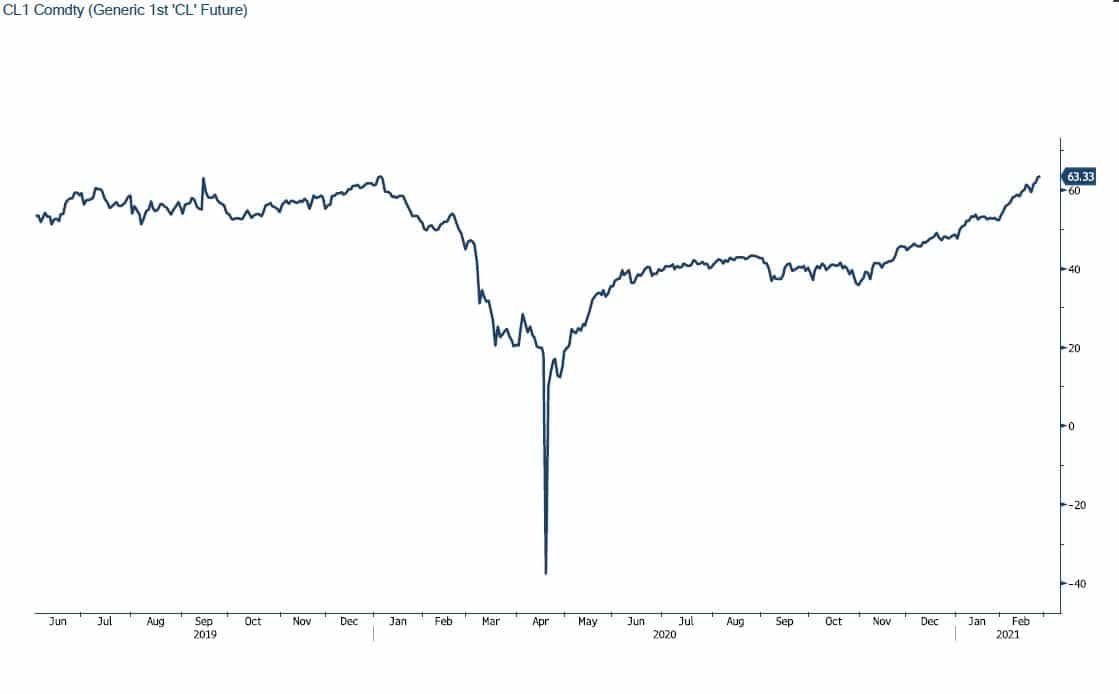

גרף ה – LIGHT CRUD

גרף ה – נירוסטה

אין לראות במידע המופיע בסקירה משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 03-616-7070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו https://www.prico.co.il/

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים.