לסקירה לחץ כאן בPDF

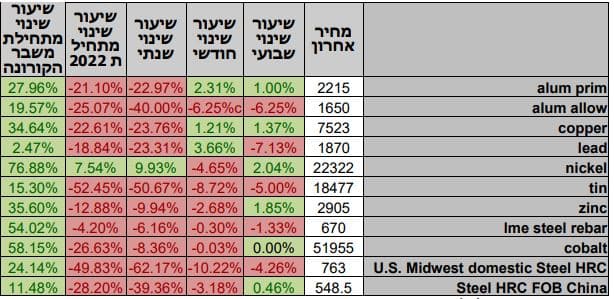

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

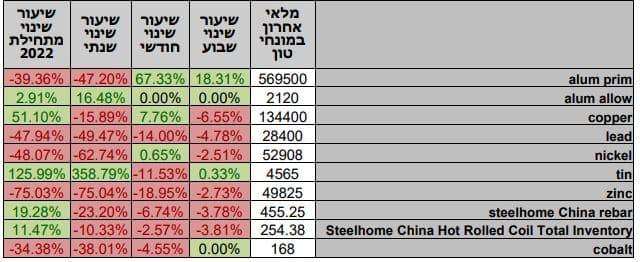

טבלת מלאים

שערי דלקים ומטבעות נבחרים

במהלך השבוע התנהל המסחר בשוקי המניות בעליות שערים, בעקבות פרסום הדו"חות הפיננסיים של החברות, כאשר רוב החברות המובילות מצליחות לעמוד בתחזיות האנליסטים ואף מציגות תוצאות מעל המצופה.

בתום יום המסחר של 25.10 מדד הדאו ג'ונס עלה לרמת 31,836.74 נק', עליה בשיעור של 2.4% לעומת שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 11,669.99 נק', עליה בשיעור של 3.2% לעומת שבוע שעבר ומדד ה- P500ַ&S עלה לרמת 3,859.11 נק', עליה בשיעור של 2.8% לעומת הרמות בהן סגר בשבוע שעבר. מדד הפוטסי 100 האנגלי נסחר רמת 7,013.48 נק', עליה בשיעור של 0.6% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 13,052.96 נק', עליה בשיעור של כ- 2.5% ביחס לשבוע שעבר.

ארצות הברית –

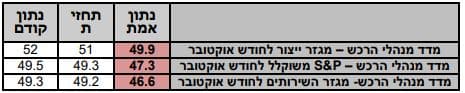

רכבת ההרים בשווקים נמשכת כתוצאה מחוסר הוודאות בנוגע לנתוני הצמיחה, קצב התקררות האינפלציה ורווחי החברות. בשבוע החולף פורסמו מדדי מנהלי הרכש אשר הראו על המשך ההאטה בכלכלה האמריקאית.

ההתקררות בשוק הדיור נמשכת כאשר לפי מדד מחירי הבתים קייס-שילר (שנתי) לחודש אוגוסט מחירי הדיור עלו בשיעור של 13.1%, כאשר התחזית הייתה לעלייה של 14.4%. אמנם מחירי הדיור בעלייה, אך קצב העליות מאט במהירותו ומגמה זו להערכתנו תמשך ואף בצורה משמעותית יותר בנתוני ספטמבר ואוקטובר. עלויות המשכנתא התייקרו משמעותית, הריבית על המשכנתאות ל-30 שנה עלתה לעבר רמת 7.16%, הנתון הגבוה ביותר משנת 2001.

בחמישי יפורסמו נתוני צמיחת התוצר לרבעון ה-3 אשר לפי התחזית צפויים לשכון ברמת 2.4%, להערכתנו הכלכלה האמריקאית תמשיך להראות את חוזקה.

כפי שכתבנו בסקירות קודמות בטווח הקצר למעט הנתונים המתפרסמים, במהלך השבועיים הקרובים יפרסמו החברות הציבוריות הגדולות את דוחותיהן, את תחזיותיהן לגבי השנה הבאה ואת דרכי ההתמודדות עם הירידה בביקושים והריבית הגבוהה. עד כה למעט גוגל ומייקרוסופט אשר פיספסו את התחזית בדוחותיהן, דוחות הבנקים וחברות אחרות לא הראו על פגיעה ברווחיות. כתוצאה מכך מסוף השבוע עד שלישי השווקים הפיננסיים נסחרו בעליות שערים. ברביעי ובחמישי חברות משמעותיות נוספות יפרסמו את דוחותיהן, להערכתנו רמת ה EPS [רווחים למניה] טרם הפנימה את השלכות הנסיקה במדדים ובריבית לצד רמת המחירים הגבוהה. הערכה כי כאשר יפורסמו הדוחות הכספיים תתחזק מגמת "רכבת הרים" של תנודות חדות בשוקי המניות בדגש על זה האמריקאי.

לאחר פרסום נתוני הצמיחה בסין בשיעור 3.9% אשר גבוהים מן התחזית ,3.4% אך נמוכים מן היעד של הממשל הסיני העומד על שיעור של 5% – מחירי הדלק הגולמי נסחרו ללא שינוי משמעותי ושוכנים ברמת 85 דולרים לחבית.

הריבית בארה"ב צפויה לעלות עד לסוף השנה אל עבר רמת 4.4%. בנוסף לכך הריבית בשנת 2023 עשויה להגיע לעבר רמת 4.6% ותישאר גבוהה עד חזרת האינפלציה לטווח היעד של 2%.

תשואת האג"ח הדולרי של הריבית ל- 10 שנים בארה"ב

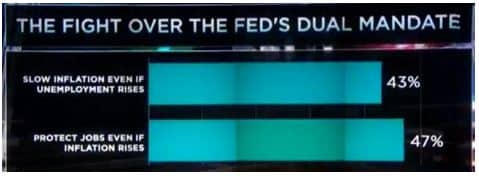

הבנק המרכזי נדרש לבחור את החלופה המעודפת בין 1. צמצום האינפלציה על חשבון הגדלת האבטלה. או שמא 2. שמירת התעסוקה אפילו במחיר נסיקת האינפלציה.

מאורעות חשובים

- 27.10: פרסום נתוני צמיחת התוצר לרבעון 3 + הזמנת מוצרי בר קיימא לחודש ספטמבר

- 28.10: פרסום נתוני הוצאות והכנסות הפרטים לחודש ספטמבר

- 1.11: פרסום מדד ISM במגזר הייצור + סקר מחזור מס' המשרות הפתוחות לחודש אוקטובר

- 2.11: ישיבת FOMC ופרסום החלטת הריבית של הבנק המרכזי האמריקאי ה-FED

אירופה –

האינפלציה הגבוהה באירופה גוררת את הבנק המרכזי האירופאי להמשיך במדיניות העלאת הריבית, כאשר בישיבה הקרובה ב-27.10 צפוי הבנק להעלות את הריבית ב-0.75% לעבר רמת 2%. לאחר תקופה בה שער האירו נחלש אל מתחת ל-1 אירו לדולר, שער האירו מתחזק לעבר רמת 1.002 אירו לדולר.

בשני הבא יפורסמו נתוני האינפלציה לחודש אוקטובר הצפויים להיוותר ברמת 10% ואף יותר, כמו כן באותה העת יפורסמו נתוני הצמיחה השנתיים והרבעוניים לרבעון ה-3 אשר ישקפו את ההאטה המשמעותית עד כדי צמיחה רבעונית הקרובה ל-0.

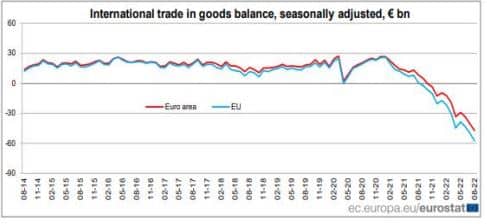

אינדיקטור חשוב המראה על היחלשות הכלכלה האירופית, ועל המשך היחלשות שער האירו הוא הגירעון ההולך וגדל במאזן המסחרי אשר נובע מן התלות של האיחוד בייבוא גז ודלקים הנסחרים בדולר ועלותם נסקה בשנתיים האחרונות.

הגירעון במאזן המסחרי

בבריטניה לאחר 6 שבועות של כהונה סיימה הגברת ליז טראס את כהונתה, במקומה מונה מר. רישי סונק אשר הביע ביקורת רבה על התוכנית הכלכלית הגרנדיוזית אשר בוטלה לחלוטין. לאחר מינויו התחזק שער הליש"ט מול הדולר מרמת 1.11 לעבר רמת 1.16 ועשוי להגיע לעבר 1.175, במקביל התשואות על אגרות החוב ל-10 שנים ירדו לעבר רמת 3.66% לאחר שנסקו לעבר רמת 4.52%. האשראי שיקבל מר. סונק מהשווקים צפוי להמשך לפחות עד פרסום תוכניתו הפיסקלית הצפויה להתפרסם ב-17 בנובמבר, במקביל בהחלטת הריבית הקרובה צפוי הבנק המרכזי האנגלי לבצע העלאה בשיעור של 0.75% – 1%.

מאורעות חשובים

- 27.10: החלטת הריבית של הבנק המרכזי האירופי

- 31.10: פרסום נתוני צמיחת התוצר לרבעון 3 + פרסום נתוני האינפלציה לחודש אוקטובר (תחזית)

- 3.11: החלטת הריבית של הבנק המרכזי האנגלי + פרסום נתוני האבטלה באיחוד האירופי

ישראל –

המגמה החיובית בשוקי המניות לצד מזג האויר הנוח באירופה תמכו בהצע המט"ח ובהתחזקות השקל. מזג האויר הנח גרר לצמצום בהיקף הצריכה באנרגיה לחימום ותרם לחולשה במחירי האנרגיה, תנועה התורמת לצמצום צריכת האנרגיה והפגיעה בתקציב המדינות באירופה כמו גם להתאוששות שער האירו והליש"ט. החלשות הדולר אל מול המטבעות המרכזיים תרמה להחלשותו גם אל מול השקל. הלחצים האינפלציוניים ועמם האינפלציה הגבוהה לצד הציפיות לעלייה בריבית בישיבת הועדה המוניטרית בחודש נובמבר, מורים כי לפנינו תקופה של תנודות בשוקי ההון. כפי שפירטנו רבות בעבר המסחר המקומי במט"ח משקף תמונת ראי לתנודות בשוק המניות בארה"ב. מצב הנוצר בשל פעילותם הנרחבת של הגופים המוסדיים בזירת המטבע. המוסדיים פועלים לצמצום היקף החשיפה המטבעית שברשותם. לאחרונה דווח כי המוסדיים מחזיקים בחשיפה מטבעית מוגבלת של 15-17% בלבד. עליה בשווי ני"ע גורר לפעולת גידור באמצעות מכירת מט"ח ונגד חולשה בשוקי המניות מעודדת צמצום היקף ההגנות באמצעות רכישת מט"ח.

כפי שדווחנו בעבר בחצי הראשון של השנה רכשו המוסדיים כ 12 מיליארד ד' שהם כ 50% מהמכירות שבוצעו בכל שנת 2021. פעילות יצואנים וחברות ציבוריות הנדרשים לשקלים כמו גם השקעות זרות בקרן האג"ח הממשלתי הבינלאומיWGBI ופעילותם של המשקיעים הזרים הממירים מט"ח לשקלים מקזזת מעוצמת הביקוש למט"ח ופיחות השקל.

נשוב ונציין כי כפי שפירטנו לאחרונה, במבט לטווח הבינוני [רבעון אחרון שנת 2022 וראשון 2023] הפוטנציאל הגבוה תומך בהמשך העלייה בריבית הדולר ועימו לחולשת שוק המניות האמריקאי, דבר התומך בתנועת רכבת ההרים ובפוטנציאל הגבוה של השפעה על שוק המטבע המקומי. לדעתנו העלייה בריבית הדולר תפגע ברווחי החברות ותגרור להתאמות בשוק המניות בארה"ב דבר שיגרור את המוסדיים בישראל לצמצם את חשיפתם באמצעות רכישת מט"ח. מהלך זה יגרור לתנודות שערים ואף לפיחות השקל והתחזקות הדולר. על רקע הציפייה להאטה כלכלית גלובלית החל מ- 2023, ועימה לירידה בהיקף צעדי הבנקים המרכזיים במלחמתם באינפלציה, להערכתנו במבט לקראת החצי השני של שנת 2023, מוקדי הכוח המרכזיים בביקוש לדולר אל מול השקל עשויים להיחלש והשקל עשוי לשוב ולהתחזק משמעותית. בתקופה של עלייה בריבית הדולר השקל חשוף לתנועה בתחום שערים רחב. כפי שפירטנו לאחרונה במבט של הטווח הקצר – תנועה פרו שקלית מתקנת הינה פעולה של הטווח הקצר עשויה לאפשר תנועה לעבר רמת 3.46 ואף פחות אולם במבט לטווח הבינוני רכבת ההרים תומכת בתנועה מחודשת לעבר רמות השיא של השבוע שעבר ואף יותר…. מנגד במבט לטווח ארוך אין שינוי מהערכתנו לשקל חזק. לסיכום לשער הדולר/שקל פוטנציאל תנועה בתחום שערים חריג ורחב.

בישראל – כפי שכתבנו לאחרונה, בנק ישראל צפוי לפעול ולשמור את פער הריבית החיובי של הדולר אל מול השקל ולעלות את הריבית ב0.75% לעבר רמת 3.50%. הבנק מודע לפער האינפלציות שבין המדינות הנובע בין היתר משוני מבני בהרכב המדד, דבר המורה כי הבנק לא יתקשה לשמר פער ריביות גבוה בין המטבעות כאשר האינפלציה בישראל שוכנת מתחת לרמת ה 5% ובארה"ב נסקה אל מעל לרמת ה 8%. בנק ישראל צפוי להמשיך במדיניות מחמירה בבלימת האינפלציה שנסקה חדות. להערכתנו חולשת השקל תתרום ללחצים האינפלציוניים ותקזז חלק מההשפעה החיובית עם ירידת מחירי האנרגיה.

לפנינו תקופה ממושכת של "רכבת ההרים" – לדעתנו יעדי השערים בטווח הקצר – תומך בתנועה מתקנת פרו שקלית לעבר רמת 3.48 כפי שבוצע במהלך השבוע וטכנית אף פחות אולם במבט לטווח הבינוני ועל רקע העלייה הצפויה בריבית הדולר בתחילת חודש נובמבר (2.11) כמו גם הירידה בהיקף גיוסי ההון והחולשה הצפויה בעקבות העלאת הריבית על שוקי ההון, המהלך צפוי לתמוך בתנועה פרו דולרית ובחולשת השקל.

נדגיש כי במבט לטווח הארוך ועל רקע סמני האטה לפעילות הכלכלית הגלובלית בשנת 2023 להערכתנו הדבר תומך בחוסנו של השקל ובהיחלשות הדולר – דהיינו בשקל חזק.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 25.10 על רמת 3,537.4 נק', ירידה בשיעור של – 0.5% לעומת שבוע שעבר.

COPPER – מחיר הנחושת ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 25.10 עמד המחיר על רמת 7,588 דולר לטון, ירידה בשיעור של 1.0% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב-25.10 עמדו המלאים על 134,400 טון, ירידה בשיעור של כ- 2.1% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 25.10 עמד על 2,985.5 דולר לטון, ירידה בשיעור של 0.3% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך שבוע המסחר, כאשר מלאי האבץ עמדו ב-25.10 על רמת 49,825 טון, ירידה בשיעור של 1.5% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 25.10 עמד המחיר על 22,525 דולר לטון, עליה בשיעור של 1.5% לעומת שבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 25.10 עמדו המלאים על רמת 52,908 טון ירידה בשיעור של כ- 0.1% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה-25.10 עמד על 2,250, עלה בשיעור של 0.4% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 25.10 על רמת 569,500 טון, ירידה בשיעור של כ- 0.1% לעומת הרמות בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

.