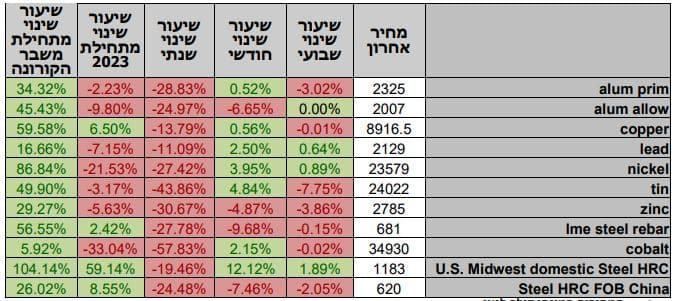

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים התנהל במגמה מעורבת. בתום יום המסחר של 12.04 מדד הדאו ג'ונס עמד ברמת 33,646.5 נק', עליה בשיעור של 0.5% לעומת שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 12,848.35 נק' ירידה בשיעור של 1.60%, לעומת שבוע שעבר ומדד ה- P 500ַ&S סגר ברמת 4,091.95 נק', עליה בשיעור של 0.3% לעומת שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,824.9 נק', עליה בשיעור של 1.1% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 15,703.6 נק', עליה בשיעור של כ- 0.7% ביחס לשבוע שעבר.

ארצות הברית –

הכלכלה האמריקאית ממשיכה להראות סימני חוזקה, על אף האטה קלה בגידול במספר המשרות הפתוחות ופיטורים בחברות הטכנולוגיה, שוק העבודה הדוק מאוד ועשוי להקשות על המשך מגמת ירידת האינפלציה. הנתונים מראים כעת על קיפאון בלבד בשוק העבודה, כלומר התרחבות שוק העבודה נבלמה במעט ושיעורי האבטלה ברמות שפל היסטוריות.

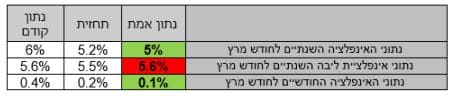

נתוני האינפלציה אשר פורסמו אמש הראו על האטה נוספת באינפלציה מעבר לתחזית לרמת 5%, הרמה הנמוכה ביותר ממאי 2021. בדומה לחודשים האחרונים מחירי האנרגיה והמזון גררו את המדד מטה, עם זאת מדד אינפלציית הליבה הראה דווקא על עלייה לעבר רמת 5.2% בהתאם לציפיות.

כפי שכתבנו בעבר התנודתיות במחירי הסחורות עשויים להקשות על הפחתת ריבית הבנק המרכזי, בשבוע החולף מדינות OPEC + החליטו בצעד חד צדדי על הורדת כמות החביות ב-1.16 מיליון חביות ביום. לשיטתם בעקבות הריבית הגבוהה אשר עשויים לגרור ירידה במחירי האנרגיה יש צורך בהפחתת ההיצע, כמובן בצעד זה ישנם שיקולים פוליטיים מכיוון שהוא נעשה בהובלת רוסיה. מרגע ההודעה על הפחתת הפקת חביות הנפט עלו המחירים ב-7% והתייצבו ברמות גבוהות אלו. גורם נוסף שגורר את מחירי האנרגיה מעלה, הוא החלטת הממשל האמריקאי לחזור ולמלא את מאגרי החירום של הדלק הגולמי, לאחר שמאגרי החירום הגיעו לשפל של היסטורי אשר במקרה של אסון טבע עשוי לפגוע ביכולת של ארצות הברית לספק דלק לאיזור הפגוע.

לאחר פרסום נתוני האינפלציה במסיבת עיתונאים דיברו בכירי הבנק המרכזי האמריקאי ה-FED שההאטה בכלכלה האמריקאית עשויה להמשך גם ללא העלאת הריבית, אולם בהחלטה הבאה בחודש מאי בהתאם למידע העכשווי יהא צורך בהעלאה נוספת.

להערכתנו רמת הריבית הניטרלית, ריבית הטרמינל, צפויה להגיע לעבר רמת 5.25% כבר בחודש מאי הקרוב. בשווקים גדלה הציפיה כי הממשל אינו צפוי להמשיך במדיניות העלאות הריבית לאורך זמן וכי קיימת סבירות שהעלייה תיעצר כבר בחודש מאי הקרוב.

מאורעות חשובים

- 4: מדד המחירים ליצרן לחודש מרץ

- 4: מכירות קמעונאיות לחודש מרץ

אירופה –

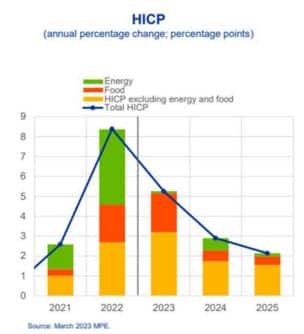

תחזית האינפלציה באירופה ממשיכה להורות על ציפייה להתמתנות במגמת העלייה במדד, לדברי הבנק המרכזי האירופי האינפלציה בכלל מדינות האיחוד במבט עד סוף שנת 2023 עשויה להמשיך במגמת ההתמתנות ואף ירידה הערכה שתאותגר עם העליה במחירי האנרגיה. כמו כן, לשיטת הבנק לא קיימת בעת הזו סכנה ליציבות המערכת הבנקאית וכי הבנקים נחנו ונמצאו יציבים. כפי שכתבנו בעבר מנגנון התמסורת של מחירי האנרגיה באיחוד האירופי גבוה (הכפול מהשיעור בארה"ב(, ירידה עתידית במחירי האנרגיה היה ותתקבל עם הירידה בפעילות הכלכלית תגרור מטה את המדד. להערכתנו בטווח הקצר מדדי האינפלציה באיחוד האירופי צפויים להמשיך במגמת ההתקררות, עם זאת האיחוד עוד לא סיים באופן מלא את ההתנתקות מהתלות ואפקט הגז והדלק הרוסי. לכן במידה ולא יהיה חורף חם כפי שקרה בחורף האחרון, לקראת סוף השנה באירופה עשויים לסבול ממחסור נוסף שיתמוך בעלייה במחירי האנרגיה ובקושי לפעול להורדת ריבית הבנק המרכזי.

שיעורי האינפלציה באיחוד האירופי גבוהים ושוהים ברמה 8.5%, רמה גבוהה על אף הירידה המשמעותית במחירי האנרגיה אשר נרשמה מתחילת השנה ירידה של כ 30%, והקלה בשרשראות האספקה. לפי תחזיות מחלקת המחקר ב-ECB, האינפלציה עד סוף שנת 2023 תשהה ברמת 5.3% בממוצע, 2.9% ב-2024 ו 2.1% בשנת 2025.

מאורעות חשובים

- 4: פרסום נתוני הצמיחה באיחוד האירופי לרבעון 1

ישראל –

הרפורמה השיפוטית ממשיכה להיות הגורם המרכזי אשר מוביל את התנודות החדות בשערי החליפין, השהיית הרפורמה גררה התחזקות משמעותית בשקל וירידות שערים חדות עד לעבר רמת 3.54 דולר לשקל. לאחר מכן התחזקות השקל נבלמה ומגמת היחלשות השקל נמשכה כאשר במהלך החג בעקבות פעילות זרים בשוק המטבע, שער הדולר שקל הגיע שב ונסק לעבר רמת 3.70 ואף מעט יותר. כל זאת במקביל להיחלשות הדולר אל מול המטבעות המרכזיים. כך לדוגמה שער האירו דולר עלה לעבר רמת 1.10 דולר לאירו, ושער הלירה שטרלינג התחזק לרמת 1.25 דולר ללירה שטרלינג. מדד הדולר DXY נחלש 1.4% בקירוב בשבוע החולף. שער האירו/ שקל שב לעבר רמה שבה נסחר לפני כשנתיים וחצי בחודש ספטמבר 2020.

כפי שכתבנו בעבר להערכתנו "רכבת ההרים" בשער הדולר עשויה להמשך והתנודתיות בשערים בעקבות חששות המשקיעים מעתיד המחלוקות באשר לרפורמה השיפוטית. מהלך העשוי לשוב ולתמוך בתנודות שערים כפועל יוצא של פעילות ערה מצד המבקשים לצמצם את חשיפתם לשקל. גורם נוסף אשר עשוי להמשיך את מגמת היחלשות השקל הוא דירוג האשראי של ישראל, כאשר במקרה בו ישראל תקבל הערת אזהרה בעקבות חוסר הוודאות בנוגע לאפקט הרפורמה על הכנסות המדינה והפעילות הכלכלית, לצד נתוני מקרו מרכזיים כשיעור החוב הלאומי והצמיחה גורם בעל משמעות אשר ישפיע על שער הדולר/שקל הצפוי להמשיך את מגמת ההיחלשות לעבר 3.8 שקל לדולר ויותר.

צמצום פעילות זרים בזירה המקומית לצד הירידה בפעילות הכלכלית בתקופת ההפגנות ולאור האטה בפעילות הכלכלית הגלובלית צפויים לפגוע קשות בנתוני הצמיחה ובהמשך בהכנסות המדינה, במקורות לתקציב ובעודפי המט"ח מהם נהנה המשק בשנים האחרונות.

ראוי לציין את פעילות המוסדיים הפועלים בשוקי המניות והאג"ח לצמצום חשיפתם לשינוי בשערי החליפין הינה בהיקף כספי משמעותי והיא תורמת לתנודות בשער החליפין דולר/שקל עם השינוי בשוקי ההון בחו"ל.

על פי נתוני בנק ישראל בשנת 2022 חל קיטון בחשיפה למט"ח של הגופים המוסדיים. יתרת החשיפה למט"ח בנכסים מאזניים קטנה בכ-38 מיליארד דולר. הירידה ביתרת המניות השתקפה בהמשך בצמצום שיעור החשיפה למט"ח מסך תיק הנכסים לעבר רמת 16.5%. הגופים המוסדיים פעלו באמצעות רכישת מט"ח להתאמת הגידור של נכסיהם במט"ח להיקף שווי תיק הנכסים הנקוב במט"ח.

בשנת 2022 צמצמו חברות הביטוח וקרנות הפנסיה החדשות את החשיפה למט"ח של התיק המנוהל לכ- 16%. מנגד, שיעור החשיפה של קופות הגמל וקרנות ההשתלמות נשאר יציב על כ-%18. קרנות הפנסיה הוותיקות הגדילו את שיעור חשיפתן למט"ח אך המשיכו לשמור על רמת חשיפה נמוכה של כ- 15%.

בזירה המקומית – משקל המוסדיים במסחר המטבעי גבוהה ולכן במקרה של העלאת ריבית נוספת בארה"ב אשר תגרור לחולשה בשוקי המניות, הדבר עשוי לגרור לתנועת ביקושים לדולר ולפיחות השקל. תנועת הדולר אל מול המניות, מלמדת על מבנה תנועה בקורלציה שלילית בין שער הדולר/₪ לשערי המניות בארה"ב, כפי שנמצאה במהלך השנה שחלפה כאשר המניות עלו הדולר נחלש וכאשר המניות ירדו הדולר התחזק.

ההסבר לתופעה האמורה לעייל, טמון במשקלם הגבוה של המוסדיים במסחר המקומי, מהיקפו הגדול של תיק ההשקעה של המוסדיים בחו"ל אשר גורר לפעילות בהיקפים משמעותיים בשוק הדולר/שקל ותורם לתנודות השערים, לדעתנו המהלך צפוי להמשך גם בשנה הנוכחית. מהלך של הסדרת משבר הרפורמה השיפוטית צפוי לתמוך בייסוף מהיר וירידה שע"ח לעבר רמת 3.42 ₪ לדולר.

כפי שכתבנו רבות, רמת הריבית הגבוהה וההאטה בפעילות הכלכלית טרם באו לידי ביטוי משמעותי בנתוני החברות במכירות וברווחיות. לאחרונה דוחות בנקים זרים מלמדים על הקשיים בפירעון אשראי מצד לקוחות לצד חברות שהחלו להפחית תחזיות משום הכנה לקראת ההשפעה הצפויה. מנתוני חברות עולה כי חברות גייסו הון רב עד שנת 2022, וכי עד לשנת 2024 חברות רבות מצוידות במלאי מזומנים מספק כך שאינן נזקקות לגיוס הון משמעותי בטווח המיידי לצורך ביצוע תוכניות ההשקעה ולפעילותם. הדבר תורם לרגיעה יחסית בשוקי ההון גם בשעה שהריבית גבוהה אולם "חמצן – מימוני" זה עומד להגמר וגובר החשש מאפקט מחסור במקורות אשראי "משבר נזילות".

תנועת הדולר עד כה תואמת את התחום עליו פירטנו בסקירתנו השנתית כתחום התנועה לשער הדולר 3.30-3.70 אולם לאור הרפורמה השיפוטית המתוכננת עולה הסיכון של נטישת משקיעים ועימם בריחת הון ונסיקת השערים אל מעבר לרמות השיא של השנים האחרונות. הערכתנו לשנת 2023 צופה כידוע כי ריבית הדולר תתייצב בקרבת רמת 5.25% ובקרבת רמה זו תשכון עד לקראת הרבעון הרביעי של השנה. מועד בו גובר הסיכוי להערכתנו לצעדי הקלה, עידוד והרחבה בשל המשבר הכלכלי המתמשך. מהלך של הפחתת ריבית הדולר, האפשרי בקרבת הרבעון האחרון של שנת 2023, יהא משום סמן לתנועה משמעותית של עליות בשוק המניות ובמקביל יתמוך בהצע מט"ח בזירה המקומית.

בישראל על רקע האינפלציה הגבוהה, כאשר המדד השנתי עלה 5.2%, בנק ישראל החליט על העלאת הריבית ב-0.25% לעבר רמת 4.5%, לפי נתוני בנק ישראל הציפיות לאינפלציה לשנה שוכנות בסביבת הגבול העליון של היעד -3%. כמו כן, הציפיות לאינפלציה לטווח שמעל לשנה שבו בחזרה לטווח יעד הריבית (2%-3% ) ברמה ממוצעת של כ-2.6%.

להערכתנו ריבית הבסיס תמשיך לעלות לעבר – 4.75% כבר בישיבה הקרובה של הוועדה המוניטרית של בנק ישראל, אולם על רקע משבר הרפורמה השיפוטית אפשר ובבנק ישראל יידרשו לפעול לבלימת בריחת הון ונסיקת האינפלציה ויעדיפו לעלות את ריבית השקל בהתאם להתפתחות בשוק ההון המקומי.

עד כה בבנק ישראל שמרו על פער ריבית חיובי אל מול הדולר אולם במקרה קיצון כצעד חרום בבנק עשויים לשוב ולעלות את ריבית השקל מעבר לרמת ריבית הדולר. בנק ישראל מודע לכך שחולשת השקל תורמת ללחצים האינפלציוניים ותקזז חלק מההשפעה החיובית של ירידת מחירי האנרגיה. להערכתנו העלייה במחירי מוצרים ושירותים כחשמל, מים, ארנונה ומזון אף שהוכרזו מהלכים להפחתת העליות הרי שעם הפיחות המהיר בשקל יפגע מהלך ההוזלה הצפוי.

כפי שציינו בעבר, במבט לטווח הבינוני [חציון ראשון 2023] הפוטנציאל הגבוה תומך בהמשך העלייה בריבית הדולר ועימה לתנודות ואף לחולשת שוק המניות האמריקאי, כמו גם לתגובת שרשרת לנסיקה בעלויות המימון עם העלייה החדה בריבית, דבר התומך בתנועת רכבת ההרים ובפוטנציאל הגבוה של השפעה על שוק המטבע המקומי בשקל בתבנית תנועה של ייסוף מוגבל ופיחות מואץ ומהיר.

לסיכום – אין שינוי בהערכתנו, לדעתנו העלייה שבוצעה בריבית הדולר תפגע ברווחי החברות ותגרור להתאמה לפגיעה בשוק המניות בארה"ב בדגש על שחיקת מכפילי הרווח. החשש מאפקט בריחת ההון ופגיעה בשלטון החוק יגררו מוסדיים בישראל וגופים החשופים לדולר/שקל לצמצם את חשיפתם באמצעות רכישת מט"ח. מהלך זה יגרור לתנודות שערים ואף לפיחות השקל והתחזקות הדולר.

על רקע הציפייה כי טרם מוצה פוטנציאל ההאטה הכלכלית הגלובלית של שנת 2023, אף שהתחזית רואה פוטנציאל להאטה מתונה מהציפייה המוקדמת, הרי שהדבר יתמוך במיתון צעדי הבנקים המרכזיים במלחמתם באינפלציה. לדעתנו במבט לרבעון 4Q של שנת 2023, מוקדי הכוח המרכזיים בביקוש לדולר אל מול השקל יהיו מאותגרים ואף עשויים להיחלש והשקל עשוי לשוב ולהתחזק. בזירה המקומית סוגיות פוליטיות ומעמד מערכת המשפט עשויים לרכז עניין רב ולתמוך באי הוודאות ובאי היציבות בשוק המטבע המקומי.

בתקופה של אי וודאות פוליטית-כלכלית בשל אפקט הרפורמה השיפוטית, עלייה בריבית הדולר, השקל חשוף לתנועה בתחום שערים רחב (3.28-3.96). כפי שפירטנו לאחרונה במבט לטווח הקצר – התנועה הפרו שקלית המתקנת הינה פעולה מוגבלת של הטווח הקצר אולם במבט לטווח הבינוני רכבת ההרים תומכת בתנועה מחודשת של חולשת השקל. התמונה לטווח ארוך תלויה רבות בצעדי הממשלה וההסכמות עם האופוזיציה ותנועת ההתנגדות, באשר לרפורמה השיפוטית. במקרה של הסדרת המחלוקת הדבר יתמוך בהתחזקות השקל.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 12.04 ברמת 3,955.1 נק', עליה בשיעור של 1.0% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 12.04 עמד המחיר על רמת 8,916.5 דולר לטון, עליה בשיעור של 1.3% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב 12.04 עמדו המלאים על 56,800 טון, ירידה בשיעור של כ-13.2% לעומת הרמות בשבוע שעבר. ע

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 12.04 עמד על 2,785 דולר לטון, עליה בשיעור של 0.2% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך שבוע המסחר, כאשר מלאי האבץ עמדו ב-12.04 על רמת 44,675 טון, ירידה בשיעור של 0.5% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה –12.04 עמד המחיר על 23,579 דולר לטון, עליה בשיעור של 3.4% לעומת שבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 12.04 עמדו המלאים על רמת 41,364 טון, ירידה בשיעור של כ- 1.6% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 12.04 עמד על 2,325 דולר לטון, ירידה בשיעור של 0.4% לעומת שבוע שעבר. רמת מלאי האלומיניום עלתה במהלך השבוע ועמדה ב- 12.04 על רמת 527,450 טון, עליה בשיעור של כ- 2.00% לעומת הרמות בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.