טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, על רקע העלייה בציפיות למדיניות מקלה מצד חברי ועדת השוק הפתוח FOMC באשר להעלאה בריבית הדולר, המסחר בשווקים הפיננסיים התנהל במגמה חיובית. בתום יום המסחר של 13.06 מדד הדאו ג'ונס עמד ברמת 34,212 נק', עליה בשיעור של 1.0% לעומת שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 14,900 נק' עליה בשיעור של 2.6%, לעומת שבוע שעבר ומדד ה- S&P 500 סגר ברמת 4,369 נק', עליה בשיעור של 1.6%, לעומת שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,594.8 נק', עליה בשיעור של 0.4% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 16,231 נק', עליה בשיעור של 1.8% לעומת שבוע שעבר.

ארצות הברית –

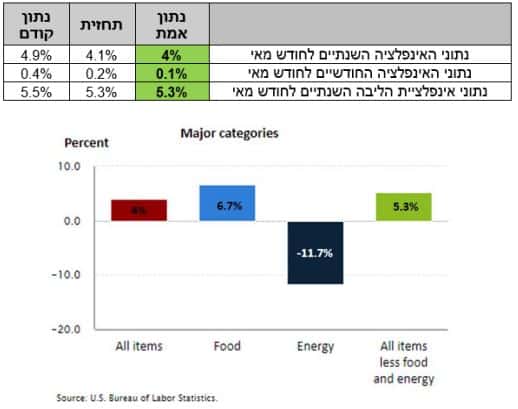

חודש יוני ממשיך את המגמה החיובית בשווקים, נתוני האינפלציה לחודש מאי מאותתים על התקררות נוספת באינפלציה ואף מעבר לציפייה. בעקבות כך כצפוי ועדת השוק הפתוח שע"י הבנק המרכזי האמריקאי ה-FED החליטה להותיר את ריבית הבנק המרכזי ברמת 5.25%, על אף שהועדה צופה לעלייה בתווי אינפלציית הליבה כבר בטווח הקצר.

כאמור נתוני האינפלציה השנתיים לחודש מאי שוכנים ברמת 4%, רמה נמוכה מצפי של 4.1% והרמה הנמוכה ביותר ממרץ 2021. בנוסף אינפלציה הליבה ירדה, אך עודנה שוכנת ברמה גבוהה 5.3%. כפי שכתבנו בעבר אחד הרכיבים המרכזיים הגוררים את המדד מטה הם מחירי האנרגיה, מנגד על אף ירידה במדד הנוכחי בהוצאות הבית, מדד זה עלה החודש. אינפלציית הליבה בדרך כלל מושפעת פחות מעונתיות ונדרש יותר זמן לצנן את התחממותה, עם זאת ניראה שישנה מגמת התקררות ברמות המחירים – ירידת מחירי הדיור בארה"ב עשויה לתרום בהמשך לירידות נוספות במדד.

אירופה –

ב-15 ליוני יכונס הבנק המרכזי האירופי בכדי להחליט על העלאה נוספת בריבית בשיעור של כ- 0.25%, לעבר רמת 4%. האינפלציה באירופה עודנה שוכנת ברמות גבוהות 6.1% המדד השנתי, ו-5.3% במדד הליבה, תמונת מצב התומכת בצעדי הבנק המרכזי האירופי ה- ECB הפועל להמשיך במדיניות המוניטרית המצמצמת ולבצע העלאות ריבית נוספות.

ראוי להזכיר, על פי הנתונים, הכלכלה האירופית סובלת מצמיחה שלילית בשני הרבעונים האחרונים ברציפות, דבר המורה על פי ההגדרה הטכנית, שאירופה נמצאת במיתון.

ישראל –

רכבת ההרים בשוק המט"ח נמשכת בעוצמות שלא היכרנו מזה שנים רבות. בשבוע האחרון נמצאו ימים בהם התנועה היומיות הייתה בשיעורים של מעל ל- 2%, מתחילת השבוע שעבר החלה התחזקות של השקל מרמת 3.75 ועד לרמת 3.54 בשיא. בהמשך, בעקבות אי הוודאות בנוגע לעתיד הוועדה לבחירת שופטים, נחלש השקל וחזר במהירות לרמת 3.65. כפי שכתבנו רבות בעבר, התנודתיות בשוק המט"ח נובעת מצבר גורמים רבים ושונים ובראשם אי הוודאות, הפעם בשל האטה הגלובלית, האינפלציה הדוהרת, הרפורמה המשפטית ו הירידה החדה בכניסת משקיעים זרים למשק הישראלי.

היחלשות השקל אל מול הדולר, מקבלת משנה חשיבות בשל מנגנון התמסורת כאשר כל עלייה של אחוז בשער הדולר/שקל מתבטאת בעלייה של 0.2% באינפלציה. לכן בעת שבנק ישראל מעלה ריבית בכדי לבלום את האינפלציה מצד הביקוש, ופוגע בכך בהכנסה החופשית מנגד היחלשות השקל גוררת אף היא את המדד מעלה עם פיחות השקל והתחזקות הדולר שכן מחירי היבוא עולם במונחים שקלים.

מבט על מצב שער החליפין מורה על שתי אופציות אפשריות היכולות להסביר את התחזקות השקל בשבוע החולף – מחד גיסא התערבות בנק ישראל בשוק המט"ח בכדי להוריד את השערים לעבר רמת 3.55 שקל לדולר, דבר התומך בהתקררות מדד האינפלציה בחודש יוני ואשר יאפשר לבנק להאט ואף לעצור את מדיניות העלאת הריבית, בדומה למתרחש בעולם. את המידע הנ"ל, ניתן יהיה לאשש עם פרסום יתרות המט"ח של בנק ישראל אשר יפורסמו בתחילת חודש יולי. מאידך גיסא, גורמים מוסדיים זרים אשר ראו ברפורמה השיפוטית כמהלך בעל סיכויי התממשות נמוכה ביצעו עסקאות ספקולטיביות על השקל והזרימו היצעים משמעותיים של דולרים למשק, אשר בעקבותיהם התחזק השקל משמעותית.

כפי שכתבנו בעבר, העדר הנפקות, ומכירות – EXITES לצד העדר גיוסים משמעותיים מצמצמים את היצע המט"ח ומנגד הטייס האוטומטי של המוסדיים ממשיך לקבוע את הטון.

בזירה המקומית – משקל המוסדיים במסחר המטבעי גבוה ולכן במקרה של העלאת ריבית בארה"ב מעבר לרמת 5.25% כפי שצופה הבנק המרכזי האמריקאי, עשוי לגרור לחולשה בשוקי המניות, הדבר עשוי לגרור לתנועת ביקושים לדולר ולפיחות השקל. תבנית תנועת הדולר אל מול תבנית תנועת מדדי המניות, מלמדת על מבנה תנועה בקורלציה שלילית בין שער הדולר/₪ לשערי המניות בארה"ב, כפי שנמצאה במהלך השנה שחלפה כאשר המניות עלו הדולר נחלש וכאשר המניות ירדו הדולר התחזק.

ההסבר לתופעה האמורה לעייל, טמון במשקלם הגבוה של המוסדיים במסחר המקומי, מהיקפו הגדול של תיק ההשקעה של המוסדיים בחו"ל אשר גורר לפעילות בהיקפים משמעותיים בשוק הדולר/שקל ותורם לתנודות השערים, לדעתנו המהלך צפוי להמשך גם בשנה הנוכחית. מהלך של הסדרת משבר הרפורמה השיפוטית צפוי לתמוך בייסוף מהיר וירידה שע"ח לעבר רמת 3.5 ₪ לדולר כפי שקרה בשבוע האחרון.

כפי שכתבנו רבות, רמת הריבית הגבוהה וההאטה בפעילות הכלכלית טרם באו לידי ביטוי משמעותי בנתוני החברות במכירות וברווחיות. לאחרונה דוחות בנקים זרים מלמדים על הקשיים בפירעון אשראי מצד לקוחות לצד חברות שהחלו להפחית תחזיות משום הכנה לקראת ההשפעה הצפויה. מנתוני חברות עולה כי נתוני החברות מורים על שיא בגיוס הון בשנת 2023. חברות רבות מצוידות במלאי מזומנים מספק כך שאינן נזקקות לגיוס הון משמעותי בטווח המיידי לצורך ביצוע תוכניות ההשקעה ולפעילותם. הדבר תורם לרגיעה יחסית בשלב הנוכחי בשוקי ההון גם בשעה שהריבית גבוהה.

כפי שפירטנו בעבר, תנועת הדולר עד כה תואמת את התחום עליו פירטנו בסקירתנו השנתית כתחום התנועה לשער הדולר 3.30-3.80 אולם לאור הרפורמה השיפוטית המתוכננת ומגמת יציאת משקיעים זרים המהלך גורר לצמצום היקף היצע המט"ח כמו גם הביקוש של הסקטור הפרטי הפועל להוצאת הון לחו"ל תורמים לעודפי ביקוש למט"ח ולפיחות השקל.

כאמור, להערכתנו גם ריבית הבסיס בישראל תמשיך לעלות לעבר – 5.25% בשלבים, היצבות הדולר מתחת לרמת ה 3.60 ₪ לדולר במהלך חודש יוני, מעלה את הסבירות כי בישיבה הקרובה של הוועדה המוניטרית של בנק ישראל (10 ביולי 2023) יפעלו בבנק ישראל כמו בארה"ב כמו בארה"ב ויעדיפו להמתין עם העלאה נוספת של הריבית. עליה מחודשת בלחצים האינפלציוניים תתמוך בהעלאה של 0.25%. המשך פיחות השקל והעלייה בשער הדולר צפוי לתמוך בהעלאות נוספת כבר בעתיד הקרוב.

עד כה בבנק ישראל שמרו על פער ריבית חיובי אל מול הדולר אולם במקרה קיצון כצעד חרום בבנק עשויים לשוב ולעלות את ריבית השקל מעבר לרמת ריבית הדולר. בנק ישראל מודע לכך שחולשת השקל תורמת ללחצים האינפלציוניים ותקזז חלק מההשפעה החיובית של ירידת מחירי האנרגיה. להערכתנו העלייה במחירי מוצרים ושירותים כחשמל, מים, ארנונה ומזון אף שהוכרזו מהלכים להפחתת העליות הרי שהפיחות המהיר בשקל פוגע במהלכי ההוזלה הצפויים. נזכיר כי גם לדברי הנגיד פרופ' ירון הפיחות של השקל לעומת הדולר מ 3.30 לעבר 3.70 בעקבות הרפורמה השיפוטית, גרר לעליה באינפלציה ביותר מ 2%.

לסיכום – אין שינוי בהערכתנו, לדעתנו העלייה שבוצעה בריבית הדולר תפגע ברווחי החברות ותגרור בהתאמה לפגיעה בשווי חברות בשוק המניות בארה"ב, בדגש על שחיקת מכפילי הרווח. חולשת שוק ההון תגרור מוסדיים בישראל לצד גופים החוששים מאפקט בריחת ההון עם הפגיעה בהפרדת הרשויות ובשלטון החוק והחשופים לדולר/שקל לצמצם את חשיפתם באמצעות רכישת מט"ח. מהלך זה יגרור לתנודות שערים ואף לפיחות השקל והתחזקות הדולר לרמות חדשות.

על רקע הציפייה כי טרם מוצה פוטנציאל ההאטה הכלכלית הגלובלית של שנת 2023, אף שהתחזית רואה פוטנציאל להאטה מתונה מהציפייה המוקדמת, הרי שהדבר יתמוך במיתון צעדי הבנקים המרכזיים במלחמתם באינפלציה. לדעתנו במבט לרבעון 4Q של שנת 2023, מוקדי הכוח המרכזיים בביקוש לדולר אל מול השקל יהיו מאותגרים ואף עשויים להיחלש והשקל עשוי לשוב ולהתחזק. בזירה המקומית סוגיות פוליטיות, מעמד מערכת המשפט וההסלמה בזירה הבטחונית עשויים לרכז עניין רב ולתמוך באי הוודאות ובאי היציבות בשוק המטבע המקומי.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 13.06 ברמת 3,756.3 נק', עליה בשיעור של 0.5%, לעומת שבוע שעבר.

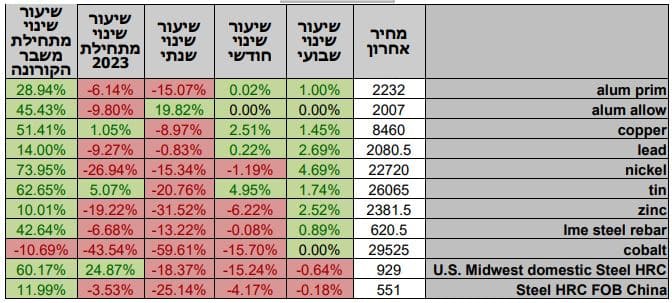

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 13.06 עמד המחיר על רמת 8,460 דולר לטון, עליה בשיעור של 1.0% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב 13.06 עמדו המלאים על 89,300 טון, ירידה בשיעור של כ-8.6% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 13.06 עמד על 2,381.5 דולר לטון, ירידה בשיעור של 1.0% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 13.06 עמדו המלאים על 84,875 טון, ירידה בשיעור של 1.1% לעומת הרמות בשבוע שעבר.

– NICKEL מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה –13.06 עמד המחיר על 21,952 דולר לטון, עליה בשיעור של 3.7% לעומת שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 13.06 עמדו המלאים על רמת 37,704 טון, עליה בשיעור של כ- 1.3% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 13.06 עמד על 2,232 דולר לטון, ירידה בשיעור של 1.6% לעומת שבוע שעבר. רמת מלאי האלומיניום עמדה ב- 13.06 על רמת 575,325 טון, ירידה בשיעור של 0.5% לעומת שבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.