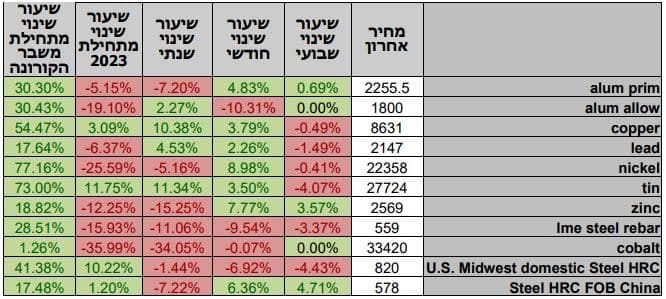

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה מעורבת. בתום יום המסחר של 01.08 מדד הדאו ג'ונס עמד ברמת 35,630.68 נק', עליה בשיעור של 0.5% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 15,718.01 נק' ירידה בשיעור של 0.2%, לעומת שבוע שעבר ומדד ה- S&P 500 סגר ברמת 4,576 נק', ירידה בשיעור של 0.1%, לעומת שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 7,666.27 נק', ירידה בשיעור של 0.4% לעומת שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 16,240.4 נק', ירידה בשיעור של 1.4% לעומת שבוע שעבר.

ארצות הברית –

אמש סוכנות הדירוג פיטצ' (Fitch) הורידה את דירוג האשראי של ארצות הברית מ-AAA אל עבר +AA, הסיבות לכך הם החמרה פיסקלית צפויה בשלוש השנים הקרובות. לטענתם הסיבה לכך היא בעקבות הידרדרות בהתנהלות הפיסקלית ב-10 שנים האחרונות, יתרה מכך הגדלת תקרת החוב מאותתת על סטייה משמירה על משמעת פיסקלית. להורדת הדירוג בעבר לא הייתה השפעה משמעותית על השווקים הפיננסים, למעט השפעה קצרת מועד (כמה ימים בודדים) של ירידות בשווקים הפיננסיים.

בשבוע שעבר העלה הבנק המרכזי האמריקאי את הריבית כצפוי בכ-0.25% לעבר רמת 5.5%, הרמה הגבוהה ביותר מזה 22 שנים, משנת 2001. כמו כן, במקביל שוק עבודה הדוק, לצד התקררות משמעותית בנתוני האינפלציה, נתוני הצמיחה אשר פורסמו הראו שברבעון השני צמחה הכלכלה האמריקאית בכ- 2.4% נתון הגבוה מצפי של 1.8%. בעקבות כך, החששות מגלישת הכלכלה האמריקאית למיתון בטווח הקצר התמתנו משמעותית.

נתוני אינפלציית הליבה החודשית PCE שוהים ברמת 0.2% בהתאם לצפי, כאשר הכנסות הצרכנים הראו על עליה בהכנסות נמוכה מן הצפי. נתונים בהחלט מעודדים מבחינת נתוני האינפלציה והצלחת הבנק המרכזי במהלכיו לבלימת האינפלציה.

כפי שציינו בעבר בעקבות ההאטה בכלכלה הסינית, צפוי הממשל הסיני להתכנס ולבחון את ביצועי הכלכלה הסינית בחצי הראשון של שנת 2023. הממשל צפוי לבצע מדיניות מרחיבה בכדי לבלום את ההאטה בכלכלה הסינית, להאטה זו יש גלי משנה מפגיעה בביקושים לסחורות ועד צמצום התעסוקה הגוררים לירידות מחירים ופגיעה בצמיחה המקומית לצד פגיעה בהתאוששות הכלכלה הגלובלית.

מאורעות חשובים

- 8: מדד השירותים ISM לחודש יולי

- 8: נתוני האבטלה לחודש יולי

אירופה –

בדומה לארצות הברית, גם באירופה החליט ה-ECB להמשיך במדיניות המצמצמת וביצע העלאת ריבית נוספת בשיעור של 0.25% לעבר רמת 4.25%, כאשר לדברי בכירים בבנק המרכזי האירופי ה-ECB, האינפלציה שוהה ברמות גבוהות זמן ממושך. כתוצאה מכך לדבריהם עליהם להמשיך במדיניות זו ככל שיידרשו בכדי להחזיר את האינפלציה לעבר רמת 2%. כפי שכתבנו בעבר רמת ריבית הטרמינל באיחוד האירופי צפויה להיות 4.5%, עם זאת להערכתנו בהחלטת הריבית הבאה הבנק המרכזי האירופי צפוי לפעול בדומה לגישת ה-FED ובנק ישראל, כאשר יבחר להשהות את המשך העלאת הריבית בחודש אחד, ורק לאחר מכן לשוב ולבחון את נתוני המקרו ובמידת הצורך לבצע העלאת ריבית נוספת.

הנתונים השנתיים של הצמיחה באירופה גבוהים מהצפוי, אולם, מדדים אלו שוכנים ברמות נמוכות מאוד ומעוררים חששות שכן בחלק מהמדינות כגון גרמניה החלו להופיע נתונים המורים על גלישה טכנית למיתון.

| נתון אמת | תחזית | נתון קודם | |

| נתוני הצמיחה השנתיים לרבעון 2 | 0.6% | 0.5% | 1.1% |

| נתוני הצמיחה הרבעוניים לרבעון 2 | 0.3% | 0.2% | 0% |

| נתוני האינפלציה הצפויים לחודש יולי | 5.3% | 5.3% | 5.5% |

מאורעות חשובים

- 08 – החלטת הריבית של הבנק המרכזי האנגלי

ישראל –

המשבר החברתי – פוליטי – כלכלי, חסר התקדים שפוקד את המשק הישראלי, גורר לאי יציבות בשוק ההון המקומי. "רכבת ההרים" בשוק המט"ח נמשכת כאשר השבוע בתחילת השבוע שלטה מגמת התחזקות השקל עד לעבר רמת 3.635 שקל לדולר. סיבות להתחזקות השקל היו בין היתר, התאמות בתיק ההשקעות של המוסדיים המקומיים למניות בארץ על פני חו"ל, כאשר ברקע מחיר המניות הנסחרות בישראל הנתונות ברמות מכפילי רווח/מחיר הנמוך משמעותית מחו"ל לצד הודעת חברות דירוג אשראי שאף כי ראו בחומרה את נתוני המשק לא בוצע שינוי בדירוג ובכך ספקו אנחת רווחה לרבים. עם זאת בחצי השני של השבוע מיום רביעי שב ונחלש השקל כאחוז לעבר רמת 3.67 שקל לדולר. בתחום הרפורמה השיפוטית, לא צפויה החלטה משמעותית בתקופת הפגרה עד מועד הדיון בבג"ץ במהלך חודש ספטמבר, לכן בשבוע הקרוב עשוי השקל לחזור ולנוע ברכבת ההרים, להתחזק לעבר הרמות בהם נסחר לאחרונה 3.62 שקל לדולר ואף מעט פחות, אולם במבט לטווח בינוני חוזרת לקדמת הבמה האפשרות של שינוי מגמה והמשך היחלשות השקל לעבר 3.8 שקל לדולר ויותר.

מנגנון התמסור – הקשר ההדוק שבין פיחות לאינפלציה

היחלשות השקל אל מול הדולר, מקבלת משנה חשיבות בשל אפקט מנגנון התמסורת. מנגנון זה מלמד כי עלייה של אחוז בשער הדולר/שקל הגוררת לעליה של מחיר במוצרים המיובאים באה לידי ביטוי בעלייה של 0.1% – 0.2% באינפלציה. כך לדוגמא, על פי בנק ישראל, בעקבות הרפורמה המשפטית ונסיקת הדולר עלתה האינפלציה בכ- אחוז עד אחוז וחצי. שער החליפין הגבוה גרר לעליות מחירים ואלו השפיעו על מדד המחירים לצרכן. עד כה העלייה החריגה באינפלציה גררה את בנק ישראל לעלות את הריבית בכדי לבלום את האינפלציה מצד הביקוש, אולם לאור העובדה שלריבית המשתנה משקל גבוה בתיק האשראי של המשק הישראלי, כאשר החשיפה לריבית משתנה בישראל גבוהה באופן חריג מהמקובל בעולם, נמצא שחולשת השקל ופיחות הדולר הגוררת לעליה בריבית, פוגעים בהכנסה הפנויה שבידי הציבור בישראל בשיעור גבוה ממשקים אחרים בעולם. אולם, התחזקות השקל בשבועות האחרונים תורמת לציפייה להתמתנות בלחצים האינפלציוניים ובלימת מגמת העלאות הריבית.

בימים של סערות פוליטיות התחזקות השקל עמדה בסתירה לציפיות, הסיבה לחולשת הדולר טמונה בעודפי היצע משמעותיים שגררו לייסוף השקל. ההסבר לתופעה טמון בכך שלגופים המוסדיים נודעת השפעה גבוהה על מגמות המסחר בדולר/שקל, בשל משקלם הגבוה של המוסדיים במסחר המקומי במטבע זר. היקפו הגדול של תיק ההשקעה של המוסדיים בחו"ל, ושינוי בהרכבו ובשוויו גוררים לפעילות בהיקפים משמעותיים מצד מנהלי הסיכונים בגופים המוסדיים גם בשוק הדולר/שקל, דבר התורם לתנודות השערים.

לדעתנו רכבת ההרים, צפויה להמשך בשנה הנוכחית אולם במקרה של הסדרת משבר הרפורמה השיפוטית הדבר צפוי לתמוך בייסוף מהיר וירידה שע"ח לעבר רמת 3.4 ₪ לדולר. במהלך החודשיים האחרונים ייסוף השקל נבלם בקרבת 3.55 ₪ לדולר והדולר שב והתחזק לעבר רמות של 3.72 ויותר.

כפי שכתבנו רבות, רמת הריבית הגבוהה וההאטה בפעילות הכלכלית טרם באו לידי ביטוי משמעותי בנתוני החברות במכירות וברווחיות. מנתוני חברות עולה כי החברות ביצעו גיוסי הון בשנת 2023, כך שחברות רבות מצוידות במלאי מזומנים מספק ואינן נזקקות לגיוס הון משמעותי בטווח המיידי לצורך ביצוע תוכניות ההשקעה ולפעילותם. ראוי לציין כי בניגוד לישראל תיק האשראי לנדל"ן בארה"ב (משכנתאות) ברובו מבוסס על אשראי בריבית קבועה כך שהשפעת הנסיקה בריבית פחותה על הכנסתם הפנויה של משקי בית רבים ועל שוק הנדל"ן, פועל יוצא של שינוי במדיניות הבנקים בארה"ב בעקבות משבר הסאב פריים של 2008. בכך מוסברת הרגיעה היחסית בשוקי ההון בארה"ב במיוחד גם בשעה שהריבית שוכנת ברמות גבוהות.

לסיכום – ברמה הגלובלית, על רקע הציפייה להתמתנות האינפלציה וכי טרם מוצה פוטנציאל ההאטה הכלכלית הגלובלית של שנת 2023, הרי שהדבר יתמוך במיתון הדרגתי של צעדי הבנקים המרכזיים במלחמתם באינפלציה. לדעתנו במבט לרבעון 4Q של שנת 2023, מוקדי הכוח המרכזיים בביקוש לדולר אל מול השקל יהיו מאותגרים. בזירה המקומית: סוגיות פוליטיות, מעמד מערכת המשפט, עצמאות בנק ישראל וההסלמה בזירה הביטחונית עשויים לרכז עניין רב ולתמוך באי הוודאות ובאי היציבות בשוק המטבע המקומי. דבר התומך בתנועת הדולר/שקל בתחום 3.50-3.86 ₪ לדולר גם בחודשים הקרובים.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 01.08 ברמת 3,846 נק', סביב רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 01.08 עמד המחיר על רמת 8,631 דולר לטון, ירידה בשיעור של 0.4% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב 01.08 עמדו המלאים על 74,175 טון, עליה בשיעור של כ-15.1% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 01.08 עמד המחיר על 2,569 דולר לטון, עליה בשיעור של 2.9% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 01.08 עמדו המלאים על 99,350 טון, עליה בשיעור של 0.2% לעומת הרמות בשבוע שעבר.

NICKEL – מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה –01.08 עמד המחיר על 22,358 דולר לטון, עליה בשיעור של 0.2% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 01.08 עמדו המלאים על רמת 37,512 טון, ירידה בשיעור של כ- 0.1% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 01.08 עמד על 2,255 דולר לטון, עליה בשיעור של 1.5% לעומת שבוע שעבר. רמת מלאי האלומיניום עמדה ב- 01.08 על רמת 505,550 טון, ירידה בשיעור של 0.7% לעומת הרמות בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.