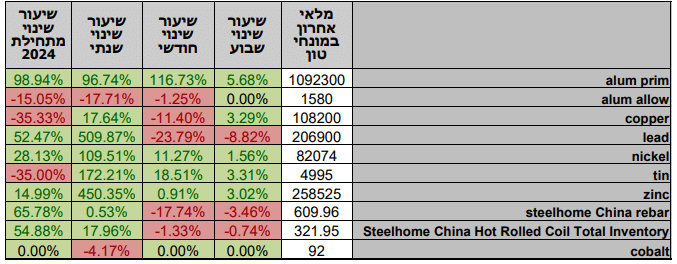

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

טבלת מלאים

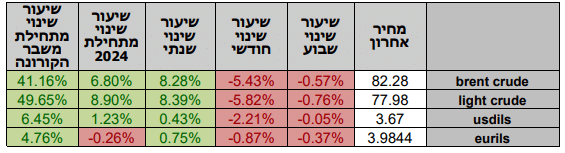

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה מעורבת. בתום יום המסחר של ה – 21.05 מדד הדאו ג'ונס עמד ברמת 39,873 נק', ירידה בשיעור של 0.30% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 18,714 נק', עליה בשיעור של 0.90% לעומת רמות הסגירה של שבוע שעבר, מדד ה- S&P 500 סגר ברמת 5,321 נק', עליה בשיעור של 0.30% לעומת רמות הסגירה של שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 8,416 נק', ירידה בשיעור של 0.10% לעומת רמות הסגירה של שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 18,727 נק', עליה בשיעור של 0.10% לעומת רמות הסגירה של שבוע שעבר.

ארצות הברית –

לאחר נתוני האינפלציה החיוביים אשר פורסמו שבוע שעבר המגמה החיובית בשווקים נמשכה, כאשר השוק מתמחר כעת הורדת ריבית רק בחודש ספטמבר, נזכיר כי בתחילה הציפייה הייתה ל 6 הורדות ריבית בשנת 2024. עונת הדוחות הכספיים נפתחה ועד כה גוררת את המשך מגמת העלייה בשווקים.

כאמור מדד המחירים לצרכן לחודש אפריל עלה ב-0.5% , נתון הגבוה מצפי לעלייה ב-0.3%. בנוסף מדד המכירים לצרכן ליבה עלה ב-0.5% נתון הגבוה מצפי לעליה בשיעור של 0.2%. מדד המחירים לצרכן לחודש אפריל שהוא מדד משמעותי עלה ב 0.3% בהתאם לצפי, ובמונחים שנתיים עלה המדד ב- 3.4% בהתאם לצפי ועליה מתונה יותר מהנתון בחודש מרץ. לאחרונה ישנם סימני האטה בכלכלה האמריקאית אשר עשויים לתרום להמשך המגמה החיובית בשווקים.

להערכת ג'יימי דיימון מנכ"ל קבוצת הפיננסיים האמריקאית JPMorgan מגמת האינפלציה בארה"ב עשויה להפתיע ובמקום לרשום ירידה תלולה להתייצב ואף לעלות דבר אשר ישפיע על שוקי הכספים מיוחד לאור הציפייה המוצקה לירידת אינפלציה והתאוששות השווקים.

עד סוף החודש יפורסמו מדד הזמנות מוצרים ברי קיימא ומדד ונתוני צמיחת התוצר לרבעון 1 2024, שני נתונים אשר ישפיעו על קצב הפחתות הריבית עד סוף השנה.

אירופה –

באירופה האינפלציה ממשיכה לשהות ברמות נמוכות, בחודש אפריל מדד המחירים לצרכן עלה ב- 2.4% בחישוב שנתי, נתון התואם לצפי וזהה לנתון של חודש מרץ. אינפלציית הליבה באירופה ללא מזון ואנרגיה התנודתיים עלתה ב2.7%, עליה מתונה מהעלייה בחודש מרץ.

התוצר באיחוד האירופי ברבעון הראשון 2024 צמח ב- 0.3% נתון הגבוה מצפי של 0.1%, זו הצמיחה הגבוהה ביותר מהרבעון השלישי 2022. נתונים התומכים במשנה זהירות והעשויים לאפשר לבנק המרכזי האירופי ה- ECB לבחור להמתין עם הפחתת הריבית בעקבות כך שהתקררות האינפלציה מעט נבלמה.

כפי שכתבנו בעבר על אף הנתונים המעודדים עליית מחירי האנרגיה עשויה לפגוע במאבק באינפלציה וכתוצאה מכך לאלץ את הבנק המרכזי האירופי ה-ECB לשנות את תוואי הורדת הריבית.

בבריטניה לאחר שהבנק המרכזי האנגלי ה-BOE הותיר את הריבית ברמת 5.25%, פורסמו נתוני האינפלציה לחודש אפריל לפיהם מדד המחירים לצרכן עלה ב-2.3% לעומת צפי לעלייה של 2.1%. נתון זה עשוי לגרום לכך שבחודש יוני הבנק המרכזי האנגלי יותיר את הריבית ברמת 5.25%. בבריטניה ובצרפת נתוני מדד מנהלי החברות מורה על הרעה בנתוני הפעילות הכלכלית אשר ירדו בחודש מאי. הצרפת ירידת המדד אל מתחת לרף ה 50 נקודות מלמד על התכווצות הפעילות וחשש מגלישה למיתון.

ישראל –

רכבת ההרים בשער השקל מעט נבלמה, כאשר המלחמה ממשיכה בכבידות ואינה כובשת כותרות. השקל המשיך את מגמת ההתחזקות שלו ונותר מתחת לרמת 3.70 שקל לדולר. השבוע עליות בבורסות בחו"ל ותשלומי מע"מ מאוחרים אשר נדחו וגלשו בחודש הקלנדרי בעקבות החגים גררו היצע דולרים אשר תרם להתחזקות השקל לעבר רמת 3.67 שקל לדולר. כפי שכתבנו בעבר להערכתנו בטווח הקצר מאוד השקל עשוי להתחזק לעבר רמת 3.64 שקל לדולר. עם זאת, להערכתנו בצל ההסלמה הביטחונית השקל עשוי לשוב ולהיחלש חזרה לעבר רמת 3.78 – 3.8 שקל לדולר.

כאמור נתוני האינפלציה מורים על עלייה של 0.8% במדד חודש אפריל ובשיעור שנתי על עלייה של 2.8% לעומת 2.7% בחודש מרץ. מדד הליבה (ללא פרות וירקות, אנרגיה וכו) עלה אף הוא ב 0.9% נתונים המורים כי בנק ישראל יתקשה להפחית את ריבית השקל עם העלייה בסביבת האינפלציה. מרכיב מרכזי במדד הגבוה מהציפיות נובע מהנסיקה החדה במחירי הטיסות ועימם העלייה במחיר הנסיעות לחו"ל והטיסות אשר גררו לעלייה ברכיב התחבורה והתקשורת.

לפי משרד האוצר, הגירעון המצטבר ב-12 החודשים האחרונים נסק כאשר גדל ב- 0.8% ועמד על 7% מהתוצר. במידה ומנטרלים דחיית תשלומי מיסים בעקבות חג הפסח הגירעון עומד על 6.7% מהתוצר. הכנסות המדינה משקפות קיטון בשיעור של 2.2% מהתקופה המקבילה אשתקד, בצד ההוצאות הוצאות הממשלה עלו ב35.8% לעומת אשתקד לעומת הגידול המתוכנן של 12.9% המאושר בתקציב המדינה.

כמו כן, לדעתנו בהינתן מלחמה מוגבלת הרי שפוטנציאל הטווח הקצר מאפשר תנועה בתחום שערים רחב. לסיכום, כפי שכתבנו בעבר, להערכתנו בטווח הקצר, פוטנציאל התחזקות השקל מוגבל בין היתר על רקע העובדות ההיסטוריות, כאשר גורמים שהובילו להיחלשות השקל לפני אירועי ה- 7 באוקטובר והלחימה שבאה בעקבתם, טרם חלפו ולצידם שוכן החשש מהתרחבות הלחימה, חולשת נתוני המקרו והשלכות השינויים בשוקי ההון על פעילות המוסדיים, גורמים אלו עשויים לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות מחודש של השקל במסגרת התנועה של הטווח הבינוני אל עבר רמת ה 3.80 שקל לדולר (לעבר הרמות ערב 7 באוקטובר) ויותר.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 21.05 ברמת 4,652 נק', עליה בשיעור של 2.20% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 21.05 עמד המחיר על רמת 10,859 דולר לטון, עליה בשיעור של 1.80% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-21.05 עמדו המלאים על 108,200 טון, עליה בשיעור של כ-4.40% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 21.05 עמד המחיר על 3,140 דולר לטון, עליה בשיעור של 3.60% לעומת הרמה בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 21.05 עמדו המלאים על 258,525 טון, ירידה בשיעור של 0.30% לעומת הרמות בשבוע שעבר.

– NICKEL מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 21.05 עמד המחיר על 21,304 דולר לטון, עליה בשיעור של 1.10% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-21.05 עמדו המלאים על רמת 82,074 טון, עליה בשיעור של כ- 0.30% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 21.05 עמד על 2,723 דולר לטון, עליה בשיעור של 4.20%. רמת מלאי האלומיניום ירדה במהלך השבוע, כאשר עמדה ב- 21.05 על 1,092,300 טון, ירידה בשיעור חד של 0.10% לעומת רמות הסגירה בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.