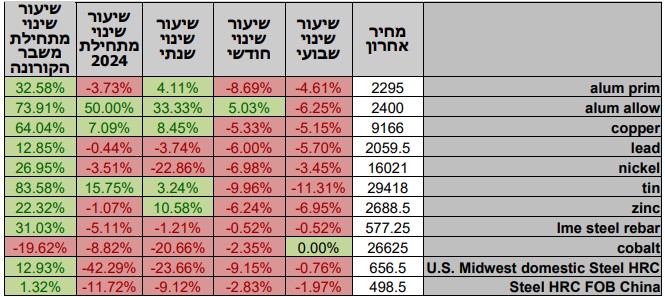

טבלת מחירי מתכות

*המחירים במונחי דולר לטון

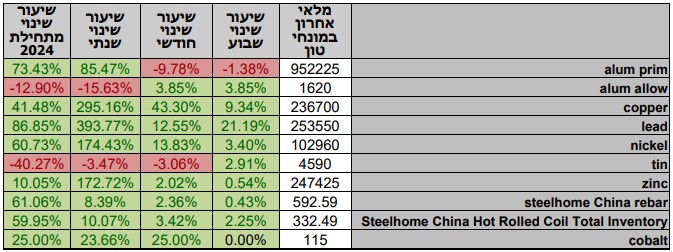

טבלת מלאים

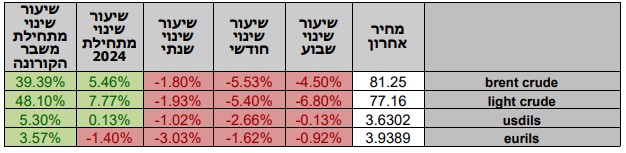

שערי דלקים ומטבעות נבחרים

במהלך השבוע החולף, המסחר בשווקים הפיננסיים הגלובליים התנהל במגמה חיובית. בתום יום המסחר של ה – 23.07 מדד הדאו ג'ונס עמד ברמת 40,358 נק', עליה בשיעור של 0.20% לעומת רמות הסגירה של שבוע שעבר, מדד הנאסד"ק 100 נסחר ברמת 19,754 נק', עליה בשיעור של 1.20% לעומת רמות הסגירה של שבוע שעבר, מדד ה- S&P 500 סגר ברמת 5,556 נק', עליה בשיעור של 0.90% לעומת רמות הסגירה של שבוע שעבר. מדד הפוטסי 100 האנגלי נסחר ברמת 8,167 נק', עליה בשיעור של 0.10% לעומת רמות הסגירה של שבוע שעבר, מדד הדאקס הגרמני נסחר ברמה של 18,558 נק', עליה בשיעור של 2.10% לעומת רמות הסגירה של שבוע שעבר.

ארצות הברית –

בשבוע החולף לא פורסמו נתונים משמעותיים בנוגע לכלכלה האמריקאית למעט ירידיה בנתוני מלאי הדלקים אשר העלו מעט את מחירי האנרגיה לאחר ירידה של שבוע ברציפות לעבר רמת 77 דולר לחבית. כאמור נתוני האינפלציה חיזקו את ההערכה בשווקים לכך שעד סוף השנה הבנק המרכזי האמריקאי ה-FED יבצע עד שתי הפחתות ריבית כאשר הראשונה צפויה בחודש ספטמבר.

מדד המחירים לצרכן לחודש יוני ירד ב-0.1% נתון מפתיע לטובה מול צפי לעלייה של 0.1%, במונחים שנתיים עלה המדד ב-3% עלייה מתונה מעלייה של 3.1% הנתונים מראים שהאינפלציה השנתית מתקדמת לעבר טווח היעד של הבנק המרכזי האמריקאי ה-FED.

הנתון המשמעותי ביותר אשר הגיע מארצות הברית הוא הודעת הנשיא האמריקאי מר. ג'ו ביידן על פרישתו מן המירוץ לנשיאות אשר פותח מחדש את המירוץ ובהתאם לכך את הצפיות לסנקציות משמעותיות על סין, מגבלת כניסת מהגרים, הפחתות מיסים ורגולציה לצד שינוי מדיניות החוץ האמריקאית.

שוק ההון זוכר למועמד טראמפ את ביצועי שוק ההון בתקופתו כאשר מדד 500 P&S זינק בחודש הראשון ב 5% ובשנה הראשונה בכ 23% ובתום 4 שנים סוערות רשם המדד עליה של יותר מ 60%. כוונת הנשיא המיועד להפחית מיסים וחסמים כמו גם לעודד חפירת בארות נפט וגז לעידוד היצוא תורמים לרוח גבית לשוק ההון. מנגד מועמדת הדמוקרטיים סגנית הנשיא צפויה לתמוך בהשקעות בתשתית, אנרגיה ירוקה, והקלה על מעמד הפועלים באמצעות העלאת שכר המינימום והטבות לצורך עידוד הצריכה והצמיחה.

אירופה –

באירופה הבנק המרכזי האירופי ה-ECB הותיר כצפוי את הריבית המוניטרית ברמת 4.25%, כאמור האינפלציה באירופה ממשיכה להתקרר, כאשר מדד המחירים לצרכן לחודש יוני עלה ב-2.5% בהתאם לציפיות עלייה מתונה מן העלייה בחודש הקודם ובטווח יעד האינפלציה של 2%-3%. עם זאת אינפלציית הליבה שוהה ברמת 2.9% חודש נוסף ברציפות נתון הגבוה מהציפיות לעליה של 2.8% בלבד. החשש מהסלמה ביטחונית ועימה לעליה במחירי האנרגיה מאיים על תווי האינפלציה.

ישראל –

בשבוע החולף התייצב השקל בטווח 3.62-6.64 שקל לדולר, כאשר ברקע הצפי לעסקת חטופים אשר צפויה להתבהר במהלך תחילת החודש הבא. כפי שכתבנו בעבר התקדמות בעסקת החטופים כמו גם בחירת הנשיא טראמפ לקדנציה נוספת צפויים לגרור להיצע מט"ח ועימו להתחזקות בשער השקל לעבר רמת 3.50 שקל לדולר. עם זאת במידה והלחימה בצפון במקביל תתרחב עשוי השקל להפגע עם חידוש יציאת כספי בנקים ומשקיעים ולתמוך בחזרה לסביבת 3.80 שקל לדולר ואף יותר. אי הוודאות תורמת לפוטנציאל התנועה בתחום שערים רחב לאורך ימי הלחימה.

מדד המחירים לצרכן בחודש יוני עלה ב0.1%, ובמונחים שנתיים עלה המדד ב-2.9% נתון הגבוה מהתחזית לעלייה של 2.8%. הקטגוריות אשר משכו את המדד מעלה היו שירותי דיור 0.6%, מלונות וטיסות 8.7% לחו"ל 1.3%.

החודש בנק ישראל כצפוי הותיר את רמת הריבית המוניטרית ברמת 4.5%, לדברי הנגיד האינפלציה בישראל שוכנת בתוך טווח היעד אולם בטווח העליון. האינפלציה עצמה לדבריו היא תהליך שבפוגע בצמיחה ובכלכלה, לכן ימשיך הבנק במדיניות זו בכדי למתן את האינפלציה. בסביבת הנתונים הנוכחית להערכת הנגיד הפחתה בריבית אינה צפויה לפני הרבעון השני של שנת 2025.

לפי בנק ישראל ברבעון הראשון של 2024 ניכרה התאוששות של התוצר שצמח בחדות ב-3.4% (במונחים רבעוניים). עם זאת התוצר נותר נמוך ב-2.7% מרמתו ברביע השלישי של 2023, שקדם למלחמה. ברבעון השני של 2024 הצביעו האינדיקטורים לפעילות הכלכלית על התמתנות קצב ההתאוששות. ענף הבנייה נפגע באופן משמעותי בעיקר בשל מחסור חמור בעובדים, וכן בשל המגבלות המתמשכות על היצע חומרי הגלם. ענף נוסף שנפגע באופן משמעותי הוא ענף התעופה והתיירות, וזאת בגלל מגבלות היצע לצד ירידה חדה בביקושים.

בצד הפיסקלי, על רקע המלחמה הלך והעמיק לאורך המחצית הגירעון הממשלתי המצטבר ב-12 החודשים האחרונים, וביוני עמד על 7.6 אחוזי תוצר, תוך גידול חד של ההוצאות לצד עלייה של ההכנסות ממסים מעבר לצפוי. על פי תחזית חטיבת המחקר, הגירעון השנתי המצטבר אמנם צפוי להוסיף ולעלות בחודשים הקרובים, אך להתכנס בחזרה לעבר 6.6 אחוזי תוצר בסוף שנת 2024, ככל שלא תהיה חריגה מהותית של הוצאות הביטחון.

ממשלת ישראל עוד לא אישרה את תקציב המדינה ממניעים פוליטיים או אחרים, דחיית הדיונים על התקציב, דחיית קיצוצים וניסיון להימנע מהעלאת מיסים בתקציב 2025 עשויים להגדיל משמעותית את הגירעון אל מעבר לתחזיות של משרד האוצר. כעת, לפי משרד האוצר הגירעון המצטבר בחודש יוני גדל ב-0.4% נקודות האחוז ועמד על 7.6%, נתון גבוה מהצפי ומן היעד של הממשלה. שיעור הגידול בהוצאות עלה ב- 34.2% וב- 9.3% בנטרול הוצאות המלחמה, במקביל שיעור הגידול בהכנסות המדינה על ב-3.3%. עם זאת מכירות משמעותיות בשוק ההייטק עשויות לתמוך בצד הכנסות המדינה ולהקטין את הגירעון, אך אלה לא הכנסות פרמננטיות ואין להסתמך עליהן.

הסדר בטחוני/מדיני בזירה הדרומית צפוי להשפיע במישרין על הזירה הצפונית ולתמוך בתהליך התאוששות בפעילות הכלכלית. ההרעה בנתוני המקרו צפויה לגרור לשינוי במדיניות הממשלה, לתמוך בהעלאת מיסים [מע"מ ועוד] לצד ביטול הטבות. מהלכים אלו ישפיעו על רמת הביקושים וימתנו את תהליך ההתאוששות. העלייה ברמת הסיכון של המשק מיקרת את עלויות המימון וגורעת נתח משמעותי מהתקציב לצורך מימון הגרעון התקציבי. חובות הממשלה צפויים להשפיע לאורך זמן על תקציב המדינה ועל הביקושים המקומיים, כאשר מימון החובות נוגס חלק נכבד מעוגת התקציב.

להערכתנו העלייה בהיקף החשיפה המטבעית של הגופים המוסדיים לצד יציאתם של משקיעים זרים מעלה את הפוטנציאל לתנודות שערים. רגיעה ביטחונית צפויה לדעתנו לתמוך בייסוף השקל לעבר רמת 3.60 ₪ לדולר ואף פחות ומנגד מערכה בחזית הצפונית, תזניק את הדולר לעבר רמת ה 4 ₪ לדולר. רכבת ההרים בטווח הקצר עשויה לנוע בטווח 3.55 – 3.82 ₪ לדולר. כאשר כבר בקרבת רמת 3.78 צפוי היצע מט"ח משמעותי.

לסיכום, כפי שכתבנו בעבר, להערכתנו בטווח הקצר, פוטנציאל התחזקות השקל מוגבל, בין היתר על רקע העובדות ההיסטוריות, כאשר גורמים שהובילו להיחלשות השקל לפני אירועי ה- 7 באוקטובר והלחימה שבאה בעקבתם, טרם חלפו ולצידם שוכן החשש מהתרחבות הלחימה, חולשת נתוני המקרו והשלכות השינויים בשוקי ההון על פעילות המוסדיים, גורמים אלו עשויים לתמוך בהמשך התנועה בתחום שערים רחב ואף בפיחות מחודש של השקל במסגרת הסלמה ביטחונית בתנועה אל עבר רמת ה 3.80 שקל לדולר (לעבר הרמות ערב 7 באוקטובר) ויותר.

שוק המתכות

מדד ה- LME בבורסת המתכות בלונדון עמד בסיום יום המסחר ב 23.07 ברמת 3,900 נק', ירידה בשיעור של 2.20% לעומת רמות הסגירה של שבוע שעבר.

COPPER – מחיר הנחושת ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 23.07 עמד המחיר על רמת 9,166 דולר לטון, ירידה בשיעור של 1.50% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-23.07 עמדו המלאים על 236,700 טון, עליה בשיעור של כ-2.30% לעומת הרמות בשבוע שעבר.

ZINC – מחיר האבץ ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 23.07 עמד המחיר על 2,688 דולר לטון, ירידה בשיעור של 3.20% לעומת הרמה בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 23.07 עמדו המלאים על 247,425 טון, עליה בשיעור של 3.00% לעומת רמות הסגירה של שבוע שעבר.

– NICKEL מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 23.07 עמד המחיר על 16,021 דולר לטון, ירידה בשיעור של 1.40% לעומת רמות הסגירה של שבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב-23.07 עמדו המלאים על רמת 102,960 טון, עליה בשיעור של כ- 0.40% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה – 23.07 עמד על 2,295 דולר לטון, ירידה בשיעור של 2.40%. רמת מלאי האלומיניום ירדה במהלך השבוע, כאשר עמדה ב- 23.07 על 952,225 טון, ירידה בשיעור של 0.802% לעומת רמות הסגירה בשבוע שעבר.

לגרפים של מחירי הסחורות לחץ כאן

מדדי תובלה ימית, אבץ, בדיל, ניקל, עופרת, אלומיניום (PRIM), אלומיניום (ALLOY), קובלט, נחושת, פלדה, פלדה (REBAR), נירוסטה, ליתיום ודלק גולמי

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)

.