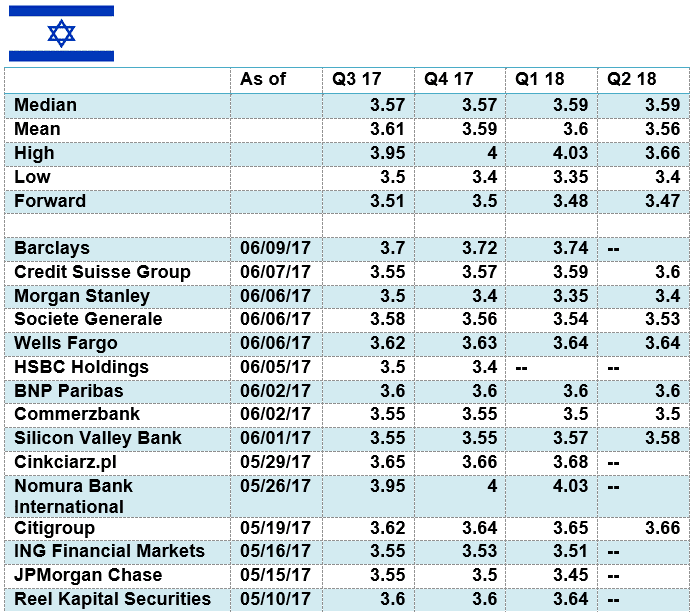

דולר שקל

בזירה המקומית, המסחר המטבעי מאופיין בעודפי הצע מט"ח הבולמים עד כה, כל מהלך של ביקוש נקודתי מוגבר. הירידה בביקוש המטבעי לצד פעילות השקעה ישירה של זרים ומכירות יצואנים יוצרים עודפי הצע. להתאוששות ביצוא והעניין הגובר בהשקעה בחברות מקומיות גוררים למכירות מט"ח ולייסוף השקל. אולם, להערכתנו, התאוששות בפעילות הכלכלית באסיה (בעיקר סין והודו) תחייב משנה זהירות שכן ירידת מחיר הדלקים כיום מתקבל לא בשל האטה כלכלית גלובלית אלא בעיקר על רקע הגידול בהצע הדלקים. להערכתנו התרחבות והתאוששות בהודו ובסין עשויים לתרום לעליה מחודשת במחירי הדלקים. חולשת שוק האנרגיה תורמת לרווחיות הצרכנים הגדולים ומזניקה את מחירי המתכות. לצמצום השחיקה בשער החליפין הנומינלי האפקטיבי, שער העוגן של בנק ישראל נדרשת התערבות מכוונת מצד בנק ישראל והאוצר. במבט קדימה עם התאוששות האירו יפחת הלחץ על בנק ישראל להתערבות ולבלימת יסוף השקל אל מול השער הנומינלי האפקטיבי. בשלב הנוכחי נדרשים האוצר ובנק ישראל לפעול לצמצום הרס התעשייה המקומית, המתקשה להתמודד בזירה המקומית והגלובלית, אל מול שער החליפין החזק של הש"ח. יבוא זול ומתחרה מאיים על התעשייה המקומית בעוד היצוא נפגע קשות מהשילוב של חולשת מטבעות יעד היצוא כאירו, ליש"ט והמטבעות במדינות המתפתחות ובמקביל חולשת הדולר אל מול השקל הגוררים לפגיעה בשווי תמורות היצוא בשקלים. כפי שפירטנו רבות בעבר, להערכתנו בחודשים הקרובים (טווח קצר) בנק ישראל והאוצר יפעלו לבלימת ההחלקה במדרון התלול באמצעות התערבות במסחר המטבעי לצד צמצום הצע הנתון להשפעתם כגון קליטת תשלומי מס במט"ח. המטרה למנוע את הגלישה אל מתחת לרף ה 3.48-3.50 ש"ח לדולר. בזירה הגלובלית התאוששות כלכלת גוש האירו תתמוך בהתחזקות המטבע ומנגד התאוששות בשוק האנרגיה תספק גידול בצד הביקושים למט"ח. מהלכים אשר יתרמו לפיחות השקל. בנק ישראל אינו צפוי לעלות את ריבית השקל לפני סוף הרבעון הראשון של 2018 בעוד בארה"ב הציפייה עד סוף השנה הנוכחי אנו צפויים להעלאה נוספת בריבית וכן בשנים הקרובות. התרחבות פער הריבית ש"ח/דולר תורמת לצמצום הצע הדולרים ולחוסנו של הדולר.

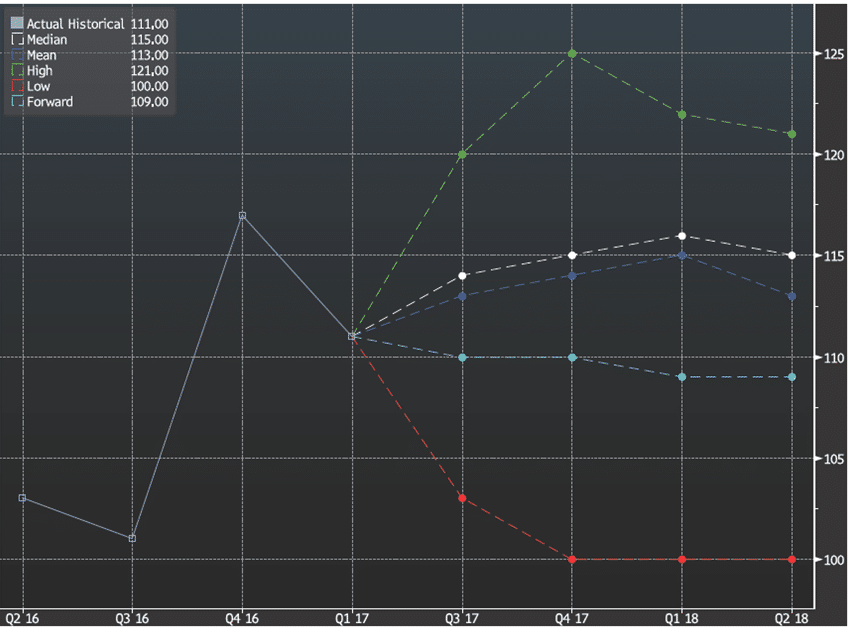

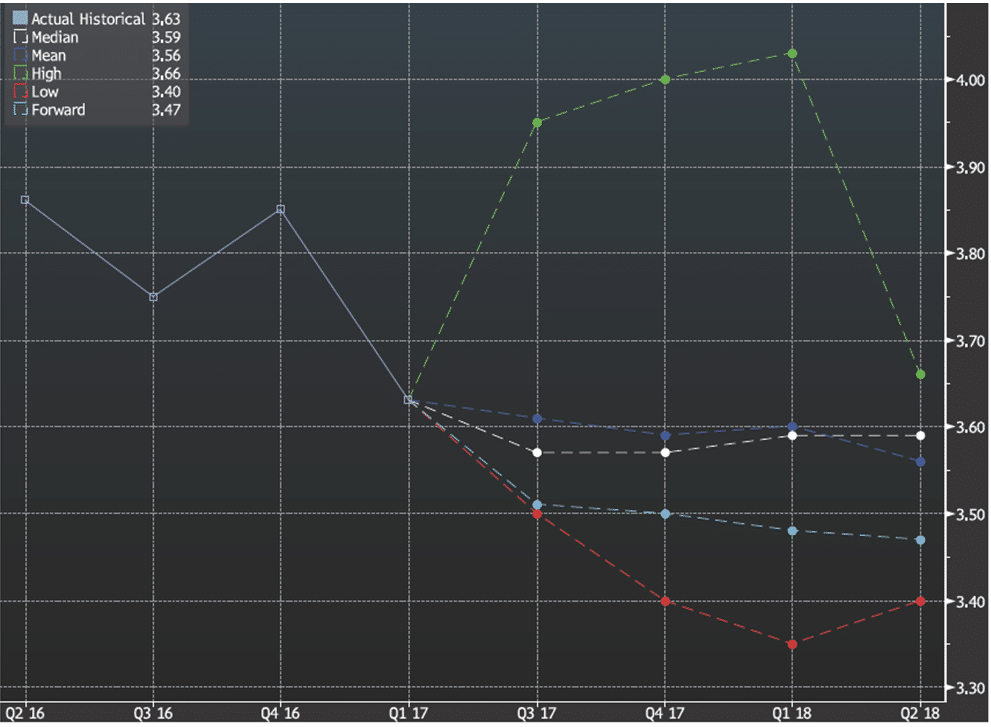

במבט לטווח קצר-בינוני להערכתנו טרם מוצה פוטנציאל פיחות השקל אל מעל לרמת 3.72 ש"ח לדולר אולם פוטנציאל זה מוגבל בתנועה עד לתחום 3.88 – 3.84 ש"ח לדולר בעוד במבט לטווח ארוך להערכתנו השקל נתון במגמת ייסוף ארוך טווח אל עבר רמות שפל חדשות השוכנות מתחת לרף ה 3.50 ש"ח לדולר

.

גרף דולר/שקל

גרף תחזית דולר/שקל

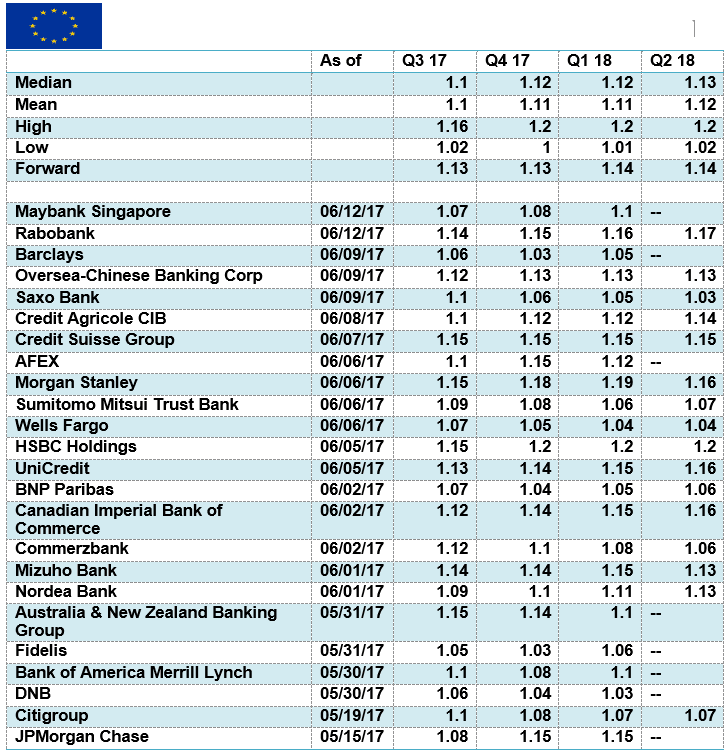

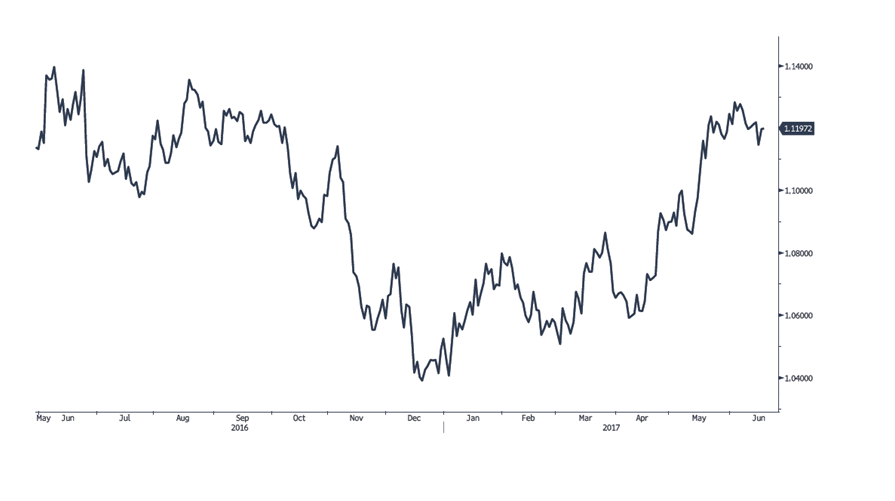

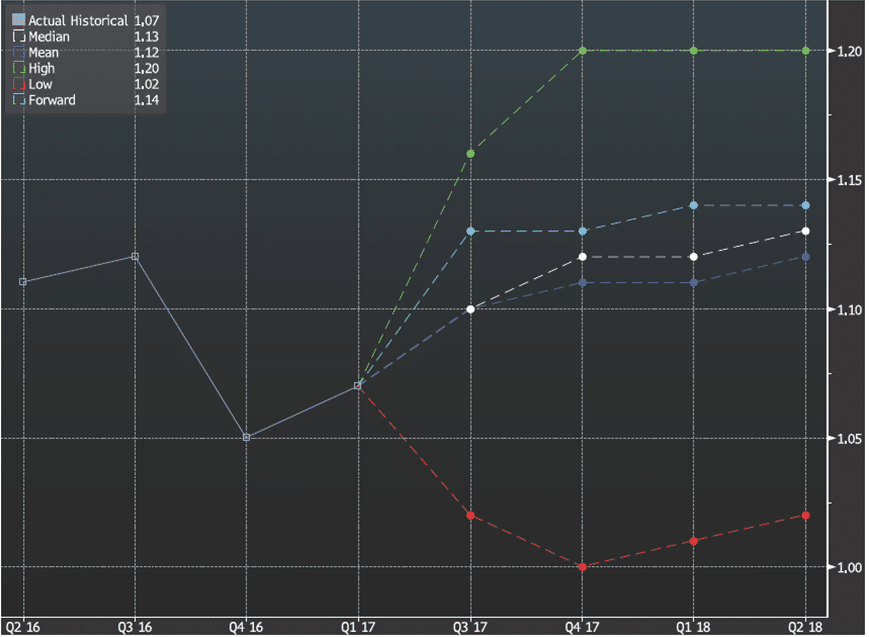

אירו/דולר

תוצאות הבחירות באנגליה ואובדן הרוב הנדרש מקשים ומצמצמים את מרחב הגמישות של אנגליה אל מול האיחוד האירופי בשיחות הפרישה של אנגליה מהאיחוד האירופי. אנגליה תדרש לגמישות בשאלות הגירה, סחר וסמכות חוקי האיחוד האירופי באנגליה, במטרה לשמר מעמד מיוחד בקשרי הסחר עם האיחוד. במבט לטווח הארוך שלל הצעדים לעידוד הפעילות הכלכלית, הריבית האפסית ומחירי חומרי גלם נוחים תורמים להתאוששות בפעילות הכלכלית. כפי שפירטנו בעבר, הלחץ הגובר מצד ארה"ב לעידוד היצוא האמריקאי בין היתר באמצעות תנאי סחר ושער חליפין נח תמוכים בהתאוששות האירו אשר עשוי לשוב אל מעל לרמת 1.13 דולר לאירו. הבחירות שבדרך בגרמניה, אי הבהירות באשר להשפעת משבר הבנקאות באיטליה, השפעת מימוש ההחלטה לפרישת אנגליה מהאיחוד והיציבות השלטונית במדינות המפתח שבאיחוד, הינם בעלי פוטנציאל השפעה כהצבעת אי אימון באיחוד, מהלך שיפגע בחוסנו של האיחוד ובשער המטבע €.במבט לטווח בינוני להערכתנו לאירו פוטנציאל התחזקות מרשים לעבר רמת 1.17 ויותר.

גרף אירו/דולר

גרף תחזית אירו/דולר

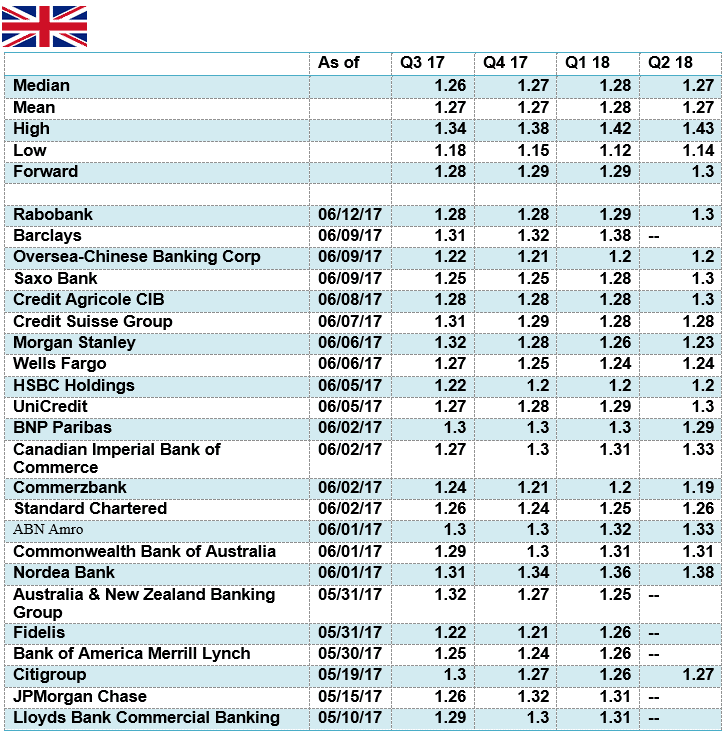

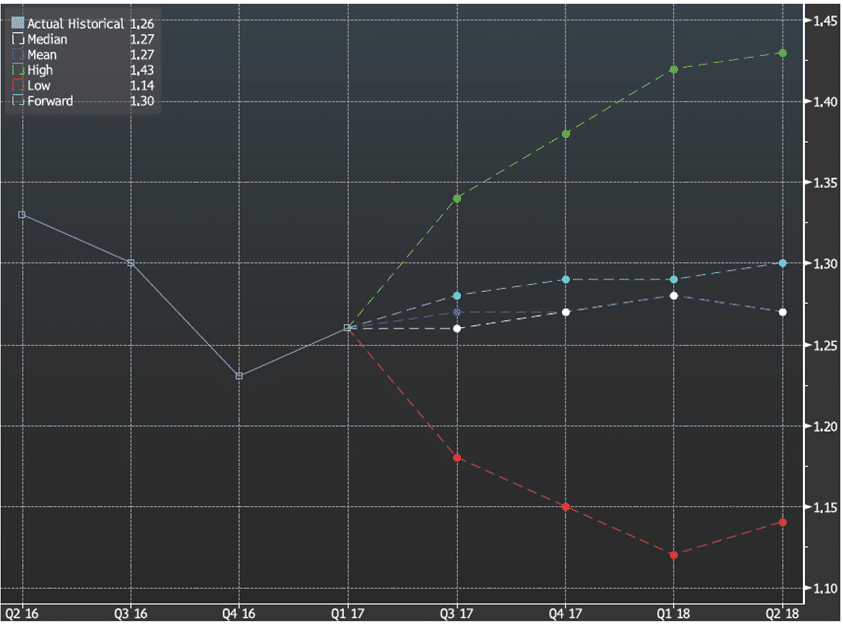

ליש"ט/דולר

תוצאות משאל העם לפרישה מהאיחוד האירופי גררו את אנגליה למערבולת בחירות ומשבר אל מול האיחוד האירופי. אובדן הרוב המשמעותי שהיה לראשת הממשלה הגב' מיי מקשה על חופש וגמישות אנגליה בשיחות על ההפרדות מהאיחוד האירופי. כפי שפירטנו רבות בעבר להערכתנו לליש"ט פוטנציאל להחלשות שכן יציאת אנגליה מהאיחוד מאיימת על עתיד הקשר עם "נכסים היסטוריים" כחיבור האנגלי לסקוטלנד ונוספים. בשלב הנוכחי פוטנציאל נטישת בנקים ומוסדות פיננסיים כמו גם לחיסולם של עשרות אלפי מקומות עבודה לצד גידול חד בהצע נכסי נדל"ן ממשרדים ועד לדירות ובתים טמון סיכון רב המחייב משנה זהירות מפני זעזוע בשוק ההון והנדל"ן המקומי (בדגש על אזור לונדון) . כפי שפירטנו רבות בעבר, הרי שלהערכתנו, בסביבת שע"ח גבוה שבו והתקבלו הצעיי מטבע מצד הגופים הפיננסיים ומנגד עם החלשות הליש"ט זרים ישובו להתעניין בשוק הנדל"ן והמניות האנגלי, מהלך את יתרום לביקוש לליש"ט. לחולשת שער הליש"ט צפויה השפעה על שער ריבית הליש"ט כאשר הבנק המרכזי צפוי להמשיך ולהזרים הון לעידוד הפעילות הכלכלית. בשלב הנוכחי הצע ליש"ט צפוי ברמות 1.28-1.300 $/£ בעוד במבט לטווח ארוך ולאור ההכרזה על נטישת האיחוד האירופי לליש"ט פוטנציאל להחלשות מחודשת אל עבר רמת ה 1.22 $/£.

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

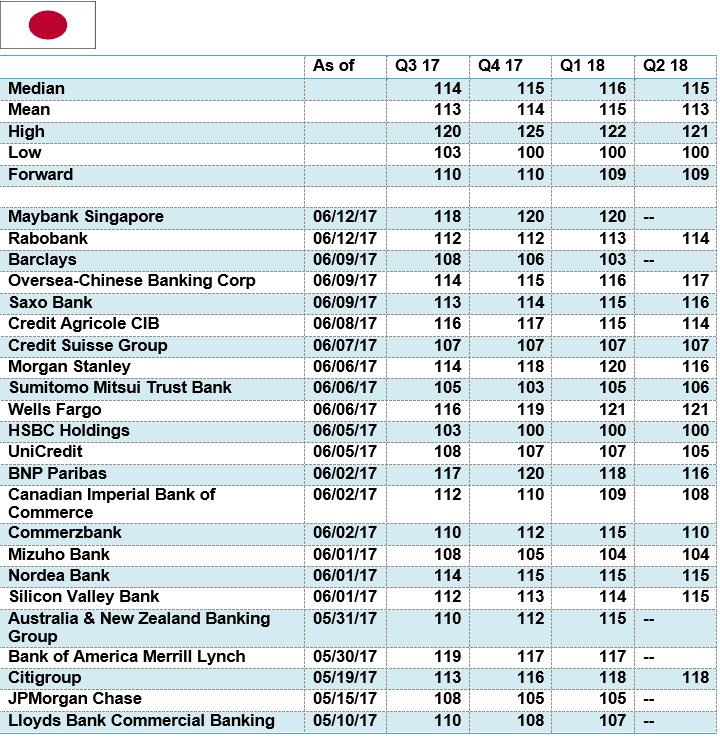

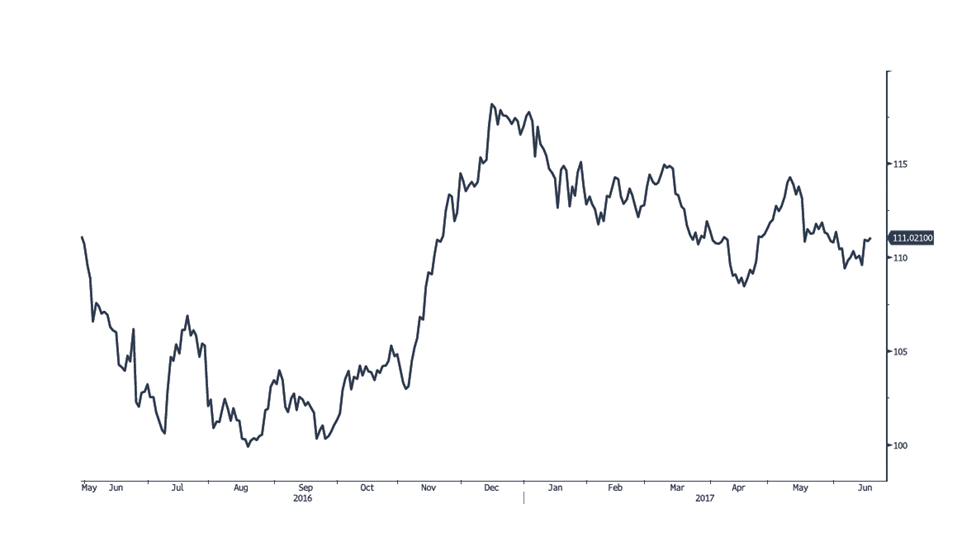

דולר/ יאן יפני

אין שינוי בהערכתנו, לפיה התנודות החדות בשער היאן היפני תואמות את מדיניות הממשל היפני אל מול הממשל החדש בארה"ב. חוסנו של היאן לצד חולשת הדולר בזירה המקומית תואמים למדיניות בארה"ב לפיה שער החליפין הינו מרכיב בעל חשיבות בשמירת תנאי סחר ראויים לתעשיה המקומית. היאן היפני מגיב לפעילות המשקיעים בשוק המניות ביפן. צמצום בביקוש לאג"ח ומניות מצמצם את הפעילות בזירת המרות המטבע כאשר גורמים אשר רוכשים ני"ע ביאן יפני, מוכרים את היאן היפני לצורך גידור החשיפה המטבעית. מהלכים אלו תרמו לעודפי ההציע ולחולשת היאן, כעת, עם מימוש החזקות בשוק ההון היפני התחזק קלות הדולר. לממשל היפני, הפועל לעידוד הפעילות הכלכלית בכלל והיצוא בפרט, אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית, תחת מגבלת האינטרס לשמר תנאי סחר הוגנים עם שותף הסחר הגדול – ארה"ב. אין שינוי בהערכתנו, כי הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר. להערכתנו, בטווח הקצר, היאן צפוי לנוע בתחום שערים רחב. זמנים של אי וודאות בשווקים, תומכים בהתחזקות היאן היפני כביטוי לחיפוש אחר "אי מבטחים" אולם, בתקופת אי וודאות בשוקי ההון באירופה ובארה"ב, כמו גם החולשה בשוק המניות ביפן, כאשר משקיעים מבקשים לסגור את פעולות הגידור ולצמצם את עודפי ההחזקה בנכסים נקובי דולר, הדבר תורם להתחזקות היאן. להערכתנו בטווח הקצר (לא המידיי) , על רקע פוטנציאל צמצום ההחזקה בדולר והתחזקות האירו, פוטנציאל החלשות היאן קטן והוא עשוי להתחזק, הממשל ביפן, צפוי למתן תנועות של התחזקות היאן אל מול המטבעות המרכזיים ובכלל זה את התיצבות היאן מתחת לתחום רמת ה 105 יאן לדולר. התחזקות חריגה של היאן תאותת על משבר סחר שבדרך, דבר שיעודד את התערבות הבנק המרכזי ביפן (BOJ) במסחר במטרה לבלום את התחזקות היאן אל מול המטבעות המרכזיים בכלל והדולר בפרט.

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני