בשווקי המטבע "עונת המלפפונים", השערים נעים בתחום צר ומוגבל

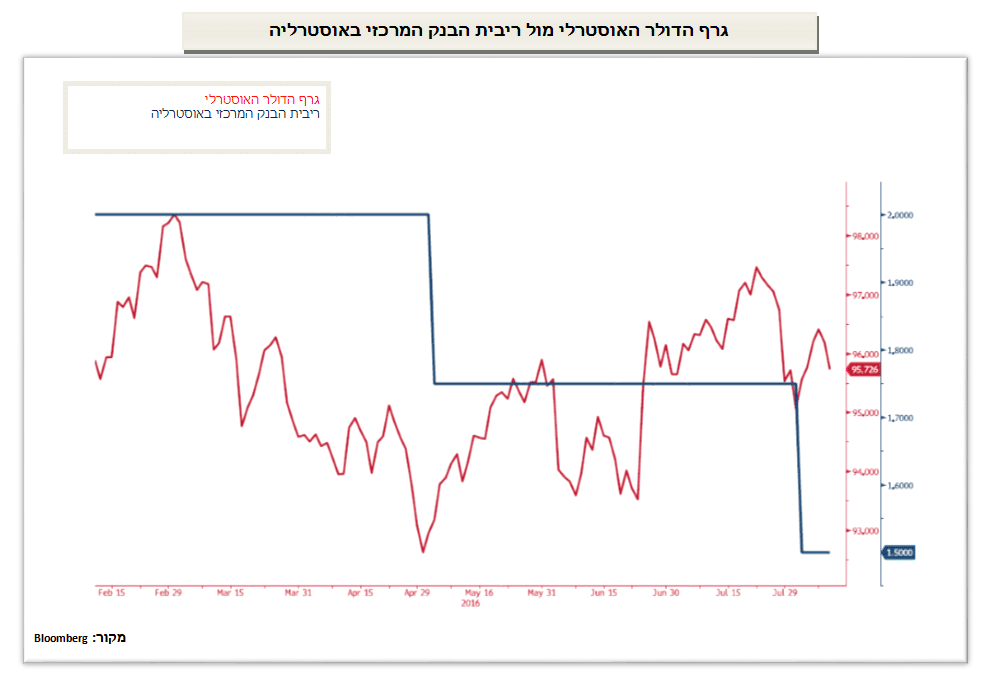

חופשות הקיץ, תורמות לירידה בנפחי המסחר והתייצבות השערים בתחום מסחר צר ומוגבל. פעילות ערה בתחום מרווחי הריביות "carry trade" תורמת לביקוש למטבעות בעלות ריבית גבוהה, כדולר האוסטרלי, הדולר ניו זילנדי ומטבעות בקרב מדינות המתפתחות "Emerging markets". כך לדוגמא, הדולר האוסטרלי נסק ב 4% מאז חודש יוני האחרון נסיקה מרשימה שכן באותה תקופה הבנק המרכזי המשיך במדיניות ההרחבה הכמותית והפחית את ריבית האוסטרלי. להערכתנו בדומה לצעדי הבנק המרכזי האוסטרלי, הבנק המרכזי בניו זילנד צפוי לנקוט אף הוא במדיניות מרחיבה ולהפחית את הריבית כבר מחר (יום ה') בעוד 0.25% לעבר רמת 2%. להערכתנו במבט לחצי השנה הקרובה, ריבית הדולר הניו זילנדי עשויה לרדת אף לעבר רמת 1.5%. תקופת הרגיעה של חודשי החופש – ה"קיץ" של החלק הצפוני של כדור הארץ, מוכרת כ"עונת המלפפונים" תקופה של פוטנציאל נהירה לעבר מסחר המבוסס על פערי ריביות ומעבר להשקעות בשווקים המתעוררים. התחזקות המטבעות בעלות הריבית הגבוהה ונסיקת מדד השווקים המתפתחים. מדד אשר נסק לרמתו הגבוהה ביותר בשנה החולפת כאשר מאז סוף Q2 רשם מדד זה עלייה של כ- 16% .

ללירה שטרלינג פוטנציאל תנודתיות גבוהה

אין שינוי בהערכתנו, לפי נטישת האיחוד האירופי צפויה לגרור לתגובות שרשרת בכלכלת אנגליה ובכלל זה לירידה בשיעורי הצמיחה, חולשת המטבע ומעבר גופים פיננסיים מאנגליה ליבשת למדינות האיחוד. פוטנציאל חולשת הליש"ט טרם מוצה. חולשת הכלכלה באנגליה, צפויה להקרין על האיחוד האירופי שכן אנגליה מהווה יעד חשוב לסחר. האיחוד האירופי מחזיק בעודף יצוא לאנגליה, בהיקף שנתי משמעותי בסחר עם אנגליה. הפגיעה בסחר לצד משבר הבנקאות באיטליה מורה כי בראיה לטווח הבינוני לאירו פוטנציאל התחזקות מוגבל. להערכתנו בטווח הארוך (שנת 2017) צעדי הבנק המרכזי באירופה ECB, רמת מחירי חומרי הגלם הנמוכה וצעדי "ניקוי האורוות" יתמכו בהתאוששות בפעילות הכלכלית, בצמיחה, בביקושים ובהתחזקות האירו.

שוק מקומי בתרדמת קיץ

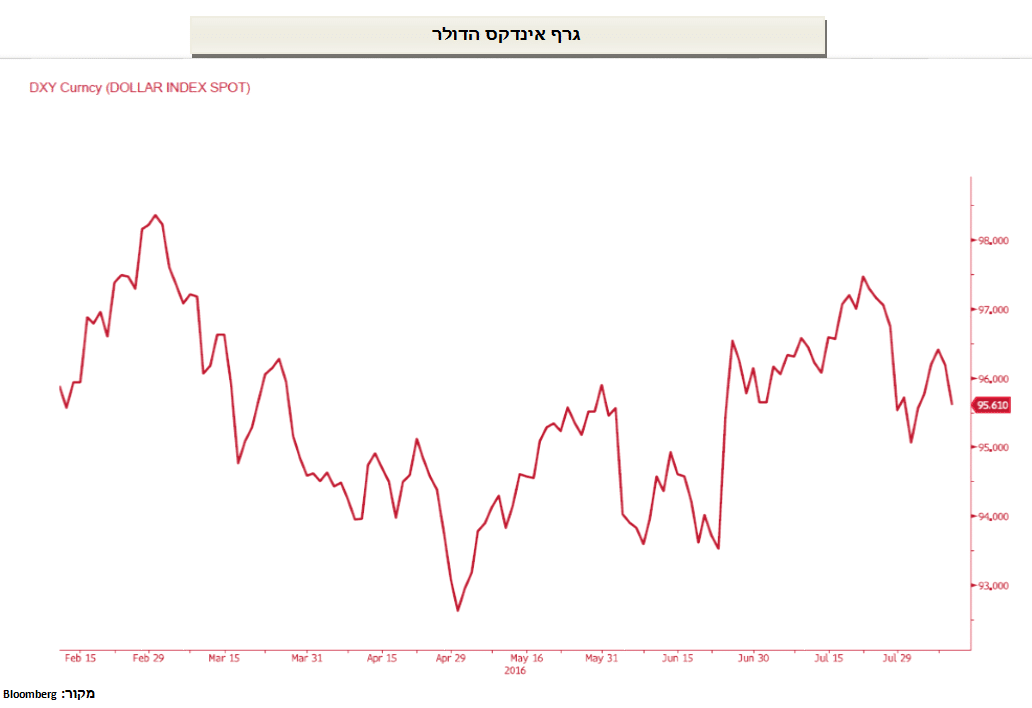

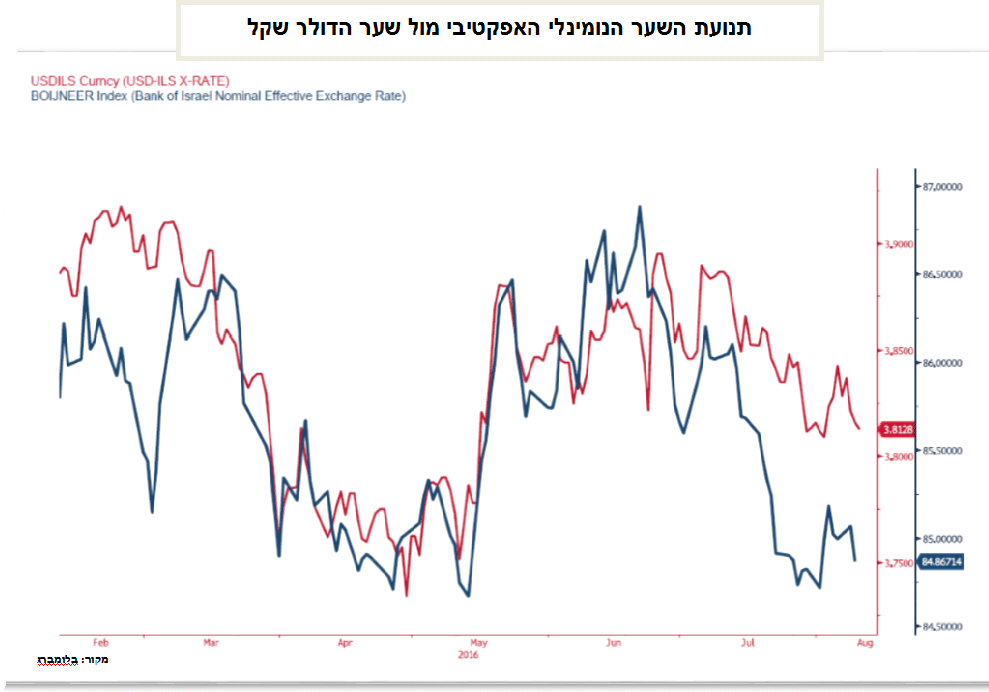

היציאה לחופשת הקיץ גוררת לירידה חדה בהיקפי המסחר לצד הורדת רף הרגישות. אירועים בלתי צפויים, התערבות בנק ישראל במסחר, או, צעדים שוברי איזון, כשינוי בפער הריביות ₪/מט"ח, עשויים לגרור לתנודות שערים חדות ומחייבים משנה זהירות. להערכתנו בנק ישראל העוקב אחר השער הנומינלי האפקטיבי "חיי בשלום" עם ייסוף השקל בתקופה של חולשת הדולר אל מול המטבעות המרכזיים. להערכתנו, בבנק עשויים להתעורר לפעילות במקרה של ייסוף השקל אל מול הדולר בשעה שהדולר ישוב ויתחזק בעולם. סמן מקדים לחוסנו של הדולר נצפה במדד ה DXY . להערכתנו פוטנציאל חולשת הדולר בזירה הגלובלית מוגבל, דבר המותיר פוטנציאל מוגבל לייסוף השקל עד שבבנק ישראל ובאוצר יידרשו לפעול כ"מבוגר האחראי" לבלימת הפגיעה ביצוא ובתעשייה המקומית. להערכתנו בתחום שסביב רמת ה 3.80 ₪ לדולר צפויים ביקושים ערים. בראיה לחודשים הקרובים ועל רקע פוטנציאל העלייה בריבית הדולר, לדולר פוטנציאל התחזקות אל מול השקל. הוראות מכירה רבות שוכנות בתחום 3.84-3.86 ₪ לדולר, פריצת תחום זה והתייצבות מעל לרמת 3.87 צפויה לגרור למימושי הוראות ולאותת על נסיקה מחודשת אל עבר רמת 3.90 ₪ לדולר.

בתקופה של תחרות על כיסו של הצרכן והוזלת עלויות, מדיניות פתיחת השוק ליבוא מתחרה צפויה לתרום לביקושים למט"ח ולתרום לפיחות השקל. החגים המאוחרים שיחולו השנה רק באוקטובר תורמים לירידה בביקושים למטבע זר, מצד יבואנים בחודשים טרם עונת השיא של הביקוש המקומי.

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)