חופשת החגים בקרב מדינות אסיה (סינגפור, הונג קונג, סין ויפן….) הפחיתה את הפעילות בשווקים.

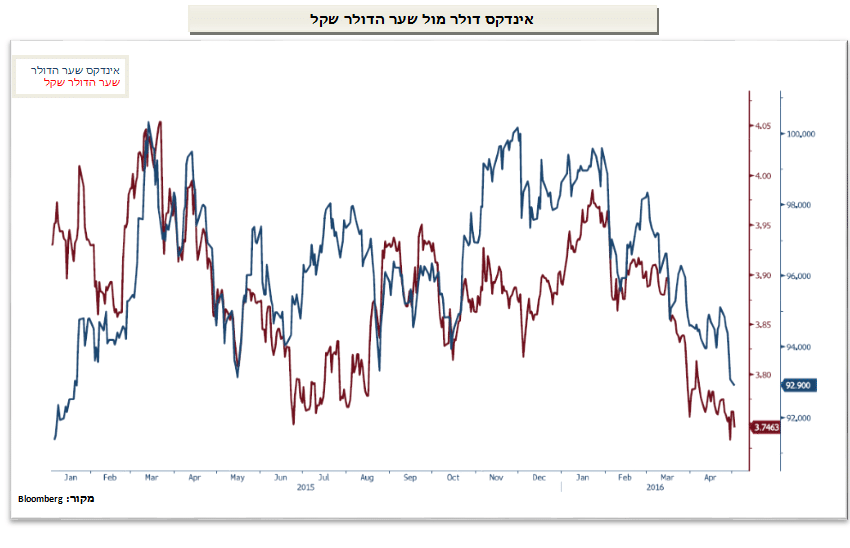

זהירות ! חולשת הדולר בעולם מאותתת על פוטנציאל של חולשת הדולר וייסוף השקל בזירה המקומית.

חולשת הדולר אל מול המטבעות המרכזיים ובראשם היאן היפני, האירו והליש"ט מורה על פוטנציאל ייסוף משמעותי לשקל אל מול הדולר. הירידה החדה באינדקס הדולר (DXY) מרמות השיא של כ 100 נקודות לעבר רמות הנמוכות מ 93 נקודות (רמת השפל בשנה האחרונה שוכנת בקרבת רמת ה 92.5 נקודות) מלמדת על חולשת הדולר ומחייבת משנה זהירות. חולשת המטבעות המרכזיים אל מול הדולר כפי שבא לידי ביטוי באינדקס הדולר כאשר שער הדולר/₪ נע סביב רמת ה 3.75 ₪ לדולר, מלמדת על התחזקות השער הנומינלי האפקטיבי ועל פיחות השקל אל מול שער עוגן זה. התחזקות המטבעות המהווים כ 74% מסל מטבעות השער הנומינלי האפקטיבי (משקל הדולר האמריקאי בסל הינו כ 26% בלבד) מלמדת על שיפור בתנאי הסחר של התעשייה המקומית והפחתת הלחץ על מעורבות בנק ישראל במסחר המקומי במט"ח.

צלילת שער אינדקס הדולר מחייב משנה זהירות

ליצואנים ולאלו החשופים לשער הדולר, צלילת שער אינדקס הדולר מחייב משנה זהירות שכן בנק ישראל עשוי לבחור שלא להתערב במסחר ויאפשר לדולר לראשונה מזה למעלה משנה וחצי להחלש אל מתחת לרף ה 3.70 ₪ לדולר.

להערכתנו בטווח הקצר, בנק ישראל ימשיך לרכוש דולרים בהיקפים מוגבלים וזאת במסגרת התוכנית לקיזוז השפעת הגז על שער החליפין. בשעה שהדולר נחלש בעולם אל מול המטבעות המרכזיים, לדעתנו, לא צפויה מעורבות משמעותית מצד בנק ישראל בזירת המטבע המקומית. בשלב הנוכחי להערכתנו, צפוי בנק ישראל, כמבוגר האחראי, לשמור על תחום 3.74 – 3.72 ₪ לדולר. התחזקות האירו אל מעל לרמת ה 1.1550 דולר לאירו והתחזקותו של היאן היפני אל מתחת לרף ה 105.70 יאן לדולר תגרור לחולשה נוספת של הדולר בשווקים ותתמוך בהתחזקות השקל אל מול הדולר אף לעבר רמת המבחן 3.68-3.72 ₪ לדולר. בבנק ישראל ובחוגי התעשייה מודעים לרמת מפתח (3.68 ₪ לדולר) זו אשר פריצתה סימנה בעבר (קיץ 2014) את צניחת הדולר אל עבר רמת ה 3.50 ₪ לדולר ואף פחות.

בתקופה של האטה כלכלית גלובלית והרצון לשמור על רווחיותן של תעשיות מפתח הפועלות בישראל והמוטות בפעילותן להכנסות הנקובות בדולר ארה"ב (הייטק, פרמצבטיקה…) ניתן לצפות ללחץ גובר על בנק ישראל והאוצר לבלום מהלך של ייסוף חד ומשמעותי של השקל, מהלך שניתן היה לצפות לו עם חולשת הדולר אל מול המטבעות המרכזיים.

נתונים כלכליים מאכזבים

נתוני רכש המנהלים הצפויים להתפרסם היום באירופה צפויים למשוך תשומת לב רבה שכן, בורסות אסיה הגיבו בירידות שערים לשלל נתונים כלכליים מאכזבים ובראשם ירידת מדד רכש המנהלים במגזר המפעלי ביפן (48.2 באפריל לעומת 49.1 במרץ) ובטיוואן (49.7 באפריל לעומת 51.1 במרץ), באוסטרליה, צנח מדד מצב העסקים (9 נקודות באפריל לעומת 12 במרץ) ובדרום קוריאה ירד מדד רכש המנהלים להזמנות החדשות (49 באפריל לעומת 49.3 במרץ). כלכלנים רואים ברף ה 50 נקודות רמת מפתח משמעותית בקביעת המגמה והוא מורה על מגמה של האטה בפעילות הכלכלית. נתוני סוף השבוע ובהם ירידת מדד רכש המנהלים במפעלים בסין (50.1 באפריל לעומת צפי ל 50.4 ו- 50.2 במרץ) מלמדים כי על אף המהלכים הרבים שננקטו וההתאוששות המרשימה בחודש מרץ, סין מתקשה לשמור על המומנטום החיובי ולשוב ולרשום עלייה בשיעורי הצמיחה וכי פוטנציאל ההתאוששות נותר מוגבל.

האטה בפעילות הכלכלית מעמידה בסימן שאלה את פוטנציאל העלייה בביקושים לחומרי גלם בכלל ולמוצרי אנרגיה ולדלקים בפרט, אולם, נסיקת המטבעות המרכזיים אל מול הדולר מסייעת ואף תומכת במחירי חומרי הגלם הנקובים בדולר.

שער הדולר מאתגר בנקים מרכזיים

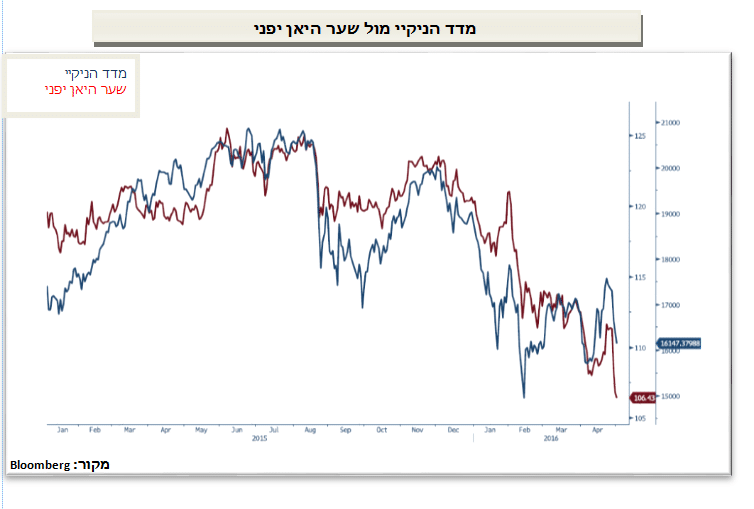

האירו והיאן מתקשים לפרוץ את רף ה 106 יאן לדולר ו 1.15 דולר לאירו (1.1481 רמת השיא מה 15 לאוקטובר 2015) באוסטרליה מצפים כי הבנק המרכזי יפחית את ריבית הבסיס השבוע ב 0.25%. על רקע הירידות החדות בבורסת יפן, חוסנו של היאן תואם סקירותינו הרבות בנושא ואת ההיסטוריה של יחס ישיר ובקורלציה גבוהה בין מדד הניקיי ושער היאן/דולר. תמונת ראי לפעילותם של המוסדות הפיננסיים המגדרים את החשיפה המטבעית הכרוכה בהשקעתם בשוק ההון היפני. להערכתנו על רקע חופשת החגים הצפויה השבוע ביפן אין הממשל ביפן ממהר לפעול ולהתערב במסחר המטבעי. המשך התחזקות היאן היפני אל מתחת לרף ה 104 יאן לדולר, יגרור להערכתנו למעורבות הבנק המרכזי של יפן במסחר במט"ח. בתקופה של מאמצים לעידוד הצמיחה על בסיס בין היתר עידוד ההשקעה, הצריכה והיצוא יגרור להערכתנו למעורבות מחודשת של הממשל ביפן בזירת המסחר המטבעי מעורבות שלא נראתה מזה למעלה מ 5 שנים ! התחזקות המטבעות אל מול הדולר בכלל והאירו בפרט מאיימת על תוכנית הבנק המרכזי האירופי (ECB) לעידוד ההשקעה הצריכה והצמיחה.

להערכתנו המשך המגמה הפרו מטבעית, עשויה לגרור לפעולה משותפת של בנקים מרכזיים במטרה לבלום את צלילת שער הדולר, פעולות שבשנים עברו לא נחלו לאורך זמן הצלחה. למעורבות הבנקים המרכזיים נודעת בעיקר השפעה בטווח הקצר ובמישור התודעתי כאשר הבנק מציג את מדיניותו הלכה למעשה.

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)