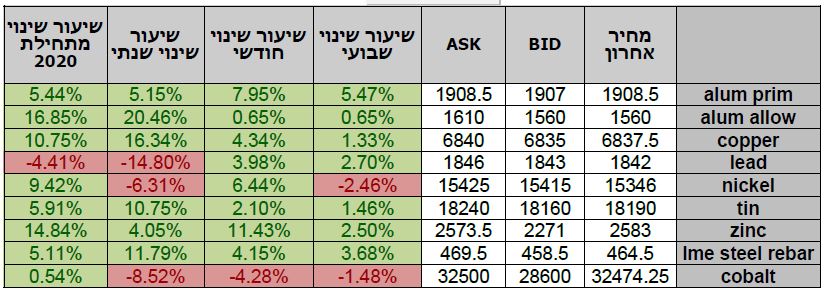

טבלת מחירים

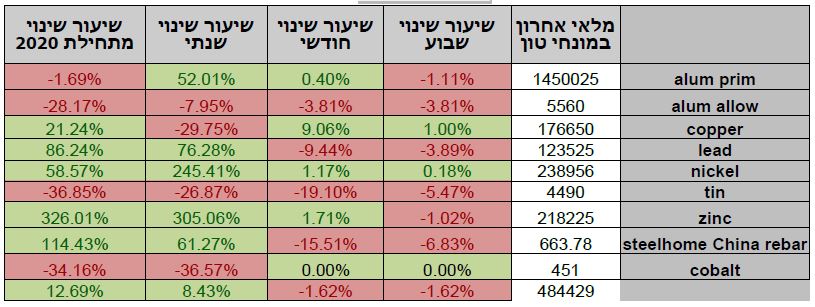

טבלת מלאים

שערי דלקים ומטבעות נבחרים

הבחירות בארה"ב לצד נתוני התחלואה בארה"ב ובאירופה מרכזים את עיקר תשומת הלב בימים האחרונים. הציפייה להחלפת השילטון בארה"ב גררו לנסיקה בשוקי ההון. אי בוודאות באשר להשפעת הגל הנוכחי של התחלואה ונתונים חלשים מאירופה נזנחו למען האופוריה בשווקים מהציפייה כי ממשל ביידן יפעל להרחבות משמעותיות ולתוכניות בעלות היקף הוצאה של טרליוני דולרים אשר יעודדו ביקושים ופעילות כלכלית ערה בארה"ב.

נתוני התחלואה מעוררים את החשש שמא אירופה וארה"ב יאלצו לשוב למדיניות מחמירה של בידוד חברתי ועימה תפגע הלכלכה. נתוני האבטלה מסוף השבוע לצד החלטת הבנק המרכזי האמריקאי בדבר הירידה החדה בהיקף האבטלה, העלייה בהיקף המשתתפים בכח העבודה, הריבית הנמוכה (0.25%) הצפויה להמשך לאורך זמן ממושך כל אלו לצד היתרות הגדולות שבחשבונות הבנק של הציבור מלמדים על התאוששות בפעילות הכלכלית לצד פוטנציאל זרימת ההון לשווקים בתקופה בה הריבית האפסית תעודד ביקושים בשוקי ההון והנדל"ן והחשש מהיווצרות בועות פיננסיות.

מדד מנהלי הרכש בארה"ב במגזר הייצור בחודש אוקטובר עלה לרמת 53.4 לעומת רמת 53.3 בחודש הקודם. מדד התעסוקה במגזר הייצור בארה"ב בחודש אוקטובר עלה לרמת 53.2 לעומת רמת 49.6 בחודש הקודם. הזמנות ממפעלים בארה"ב בחודש ספטמבר עלו בשיעור של 1.1% לעומת עליה בשיעור של 0.6% בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על עליה בשיעור של 1.0%. גירעון במאזן המסחרי של ארה"ב בחודש ספטמבר ירד לרמת 63.9 מיליארד דולר לעומת רמת 67.0 מיליארד בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 63.8 מיליארד. מדד מנהלי הרכש המשוקלל בארה"ב בחודש אוקטובר עלה לרמת 56.3 לעומת רמת 54.3 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 55.5. מחירי הייצור ISM בארה"ב בחודש אוקטובר עלו לרמת 65.5 לעומת רמת 62.8 בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על ירידה לרמת 60.0.

מדד מנהלי הרכש של במגזר הייצור ביפן באוקטובר עלה לרמת 48.7 לעומת רמת 47.7 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 48.0.

מדד מנהלי הרכש במגזר הייצור בסין בחודש אוקטובר עלה לרמת 53.6 לעומת רמת 53.0 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו שלא יחול כל שינוי בנתון.

מדד מנהלי הרכש במגזר הייצור בספרד בחודש אוקטובר עלה לרמת 52.5 לעומת רמת 50.8 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 51.0. מדד מנהלי הרכש בשוויץ בחודש אוקטובר ירד לרמת 52.3 לעומת רמת 53.1 בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה לרמת 54.4. הזמנות מפעלים בגרמניה בחודש אוקטובר עלו בשיעור של 0.5% לעומת עליה בשיעור של 4.9% בחודש הקודם והיו נמוכות מהתחזיות אשר הצביעו על עליה בשיעור של 2.0%. מדד מנהלי הרכש באיטליה בחודש אוקטובר עלה לרמת 53.8 לעומת רמת 53.2 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 53.5. מדד מנהלי הרכש בצרפת בחודש אוקטובר עלה לרמת 51.3 לעומת רמת 51.0 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 51.0. מדד מנהלי הרכש באיחוד האירופי בחודש אוקטובר עלה לרמת 54.8 לעומת רמת 54.4 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על כך שלו יחול כל שינוי בנתון. מדד המחירים לצרכן בשוויץ בחודש אוקטובר ירד בחישוב שנתי בשיעור של 0.6% לעומת ירידה בשיעור של 0.8% בחודש הקודם ותאם את התחזיות בשוק. מדד מנהלי הרכש המשולב בצרפת בחודש אוקטובר ירד לרמת 47.5 לעומת רמת 48.5 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 47.3. מדד מנהלי הרכש המשוקלל באיטליה בחודש אוקטובר עלה לרמת 55.0 לעומת רמת 54.7 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 54.5. מדד מנהלי הרכש המשוקלל באיחוד האירופי בחודש אוקטובר ירד לרמת 50.0 לעומת רמת 50.4 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על ירידה לרמת 49.4. מכירות קמעונאיות באיחוד האירופי בחודש ספטמבר עלו בחישוב שנתי בשיעור של 2.2% לעומת עליה בשיעור של 4.4% בחודש הקודם והיו נמוכות מהתחזיות אשר הצביעו על עליה בשיעור של 2.8%. מדד אמון הצרכנים בספרד בחודש אוקטובר ירד לרמת 48.5 לעומת רמת 49.5 בחודש הקודם.

ישראל- התאוששות בשוקי המניות בלמה את תנועת ההתחזקות של הדולר. על רקע הגידול בחשיפת המוסדיים להשפעת השינוי בשער החליפין ירד רף הרגישות דבר התורם לתנודתיות בשער החליפין. עודפי ביקוש בתחילת השבוע שעבר על רקע חולשת שוקי המניות והתפשטות תחלואת הקורונה והחשש מאפקט הבידוד החברתי יצרו עודפי ביקוש לדולר והזניקו את שער הדולר/₪ עם פריצת רמת 3.3920 בדיוק בהתאם להערכתנו מהשבוע שעבר לעבר רמת 3.4250 ואף מעט יותר.

לפעילות המוסדיים בשוקי המניות השפעה רבה על שוק המט"ח המקומי. המגמה החיובית בשוק המניות בארה"ב תרמה להיצע מט"ח וייסוף השקל. על רקע הנסיקה ברמת החשיפה המטבעית המוסדיים פעלו לצמצום היקפה מהלך אשר גרר לפיחות השקל. העליות בשוקי המניות עודדו המרות מט"ח כמו גם חולשת הדולר בשווקים הגלובליים אל מול האירו, הליש"ט היאן היפני ורבים נוספים, כל אלו הוסיפו דלק למדורת עודפי ההיצע ולייסוף השקל. https://cutt.ly/zgJ6nFb

פריצת רמת ה 3.3840 אותתה על שינוי במגמה לתנועה פרו שקלית בדומה לתבנית תנועת הדולר בטווח הארוך. חולשת הדולר וחולשת שער העוגן המשמש את בנק ישראל לעיצוב מדיניותו – השער הנומינלי האפקטיבי פוגעת קשות ברווחיות היצוא ותומכת בעידוד בנק ישראל והאוצר להתערב במסחר המטבעי. להערכתנו היד הנעלמה של בנק ישראל צפויה בשווקים במטרה למתן עודפי היצע ופריצת התחום 3.3650 – 3.3460 ₪ לדולר.

לפירוט מגמות לטווח השונים במטבעות המרכזיים תשומת הלב מופנית לסקירתנו: https://rb.gy/4yh99g

תנודות השערים תומכות בבחינת אסטרטגיות יעילות לגידור התחייבויות ותמורות ברמה התזרימית, המאזנית והכלכלית בטווחים השונים. אסטרטגיות https://rb.gy/rbmjt7 דוגמאות https://cutt.ly/SgJ59dj

שוק המתכות

הציפייה למדיניות מרחיבה בהיקפים חסרי תקדים של ההנהגה החדשה בארה"ב לצד עודפי הנזילות ומדיניות הבנקים והממשלות במדינות המערב בסין ועוד מעודדים ותורמים להערכה כי שוק המתכות ייהנה.

מדד מנהלי הרכש בברזיל בחודש אוקטובר המשיך לעלות (55.9) מרמתו בספטמבר (53.6) לצד נתוני ההתאוששות בפעילות הכלכלית בצרפת, ההתאוששות בשוק העבודה בצרפת, העליה החדה ביצור רכבים בברזיל, התאוששות מדד מנהלי הרכב בקנדה העלייה באשראי הצרכני בארה"ב B 16.21 לעומת ירידה של כ B 6.93 בחודש אוגוסט, מלמד על הביקושים הערים ועל הפוטנציאל לעליות מחירים.

COPPER – מחיר הנחושת עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 04.11 עמד המחיר על רמת 6,837.5 דולר לטון, עליה בשיעור של כ-1.8% לעומת הרמות בשבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 04.11 עמדו המלאים על 176,650 טון, עליה בשיעור של כ- 3.1% לעומת הרמות בשבוע שעבר.

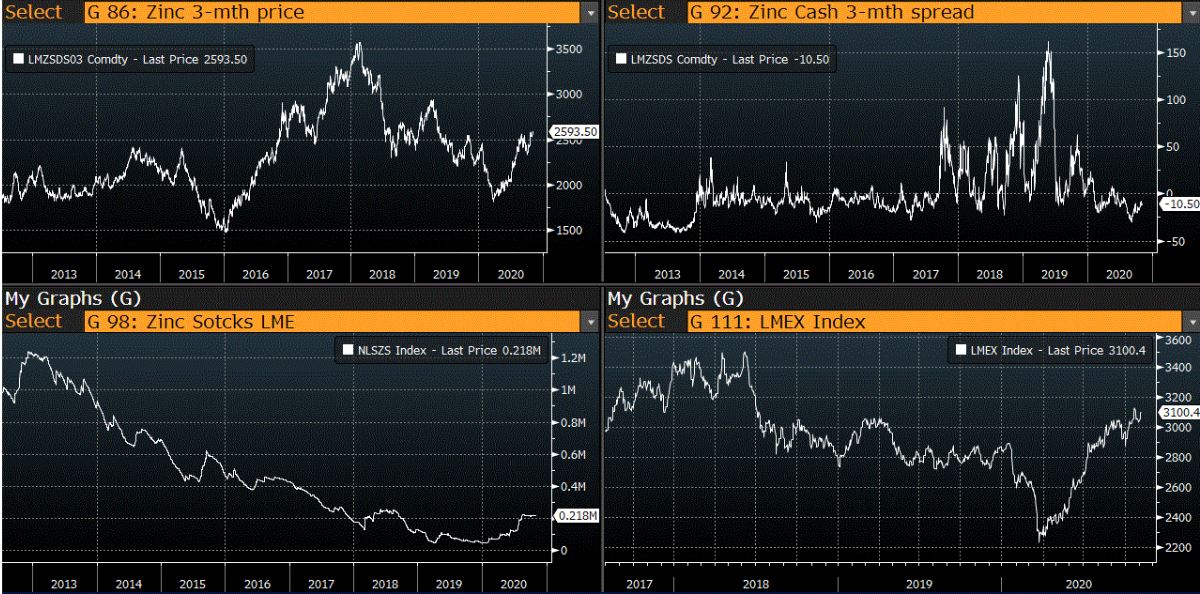

ZINC – מחיר האבץ עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 04.11 עמד המחיר על 2,593.5 דולר לטון, עליה בשיעור של כ- 2.8% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר מלאי האבץ עמדו ב- 04.11 על רמת 218,225 טון, ירידה בשיעור של כ- 0.8% לעומת הרמות בשבוע שעבר.

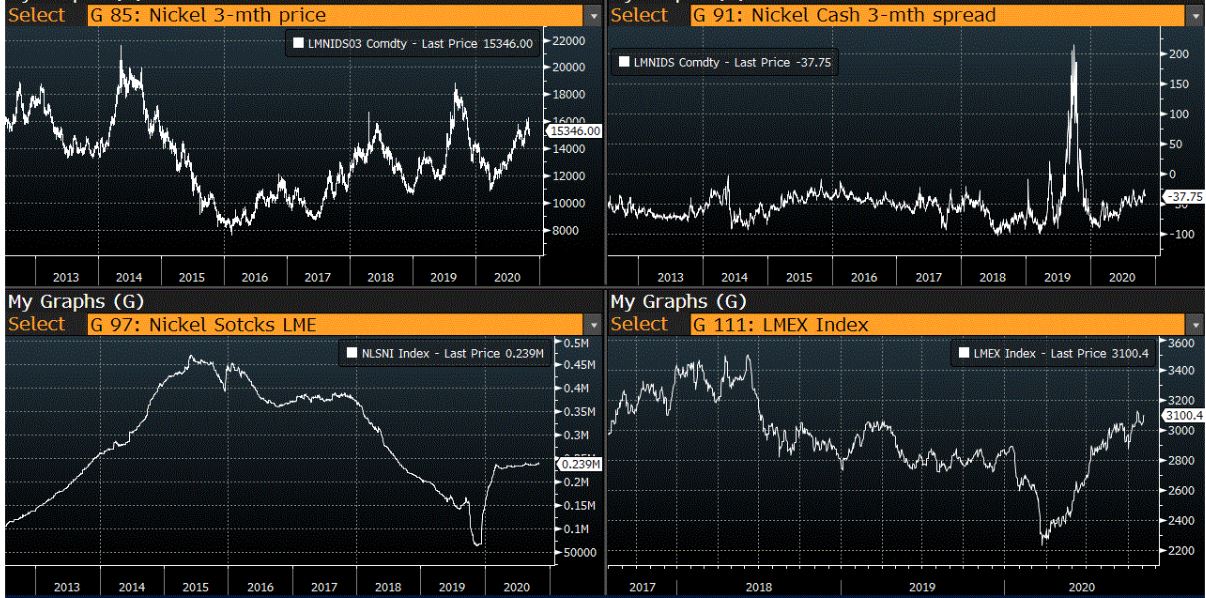

NICKEL – מחיר הניקל עלה במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 04.11 עמד המחיר על 15,346 דולר לטון, עליה בשיעור של כ- 1.25% לעומת הרמות של השבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 04.11 עמדו המלאים על 238,956 טון, ירידה בשיעור של כ- 0.1% לעומת הרמות בשבוע שעבר.

ALUMINIUM PRIM – מחיר האלומיניום עלה במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 04.11 על רמת 1,908.5 דולר לטון, עליה בשיעור של כ- 3.25% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 04.11 על רמת 1,450,025 טון, ירידה בשיעור של כ- 0.9% לעומת הרמות בשבוע שעבר.

גרף פלדה מסוג REBAR

אבץ

מצורפים גרפים של אבץ ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

בדיל

מצורפים גרפים של בדיל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

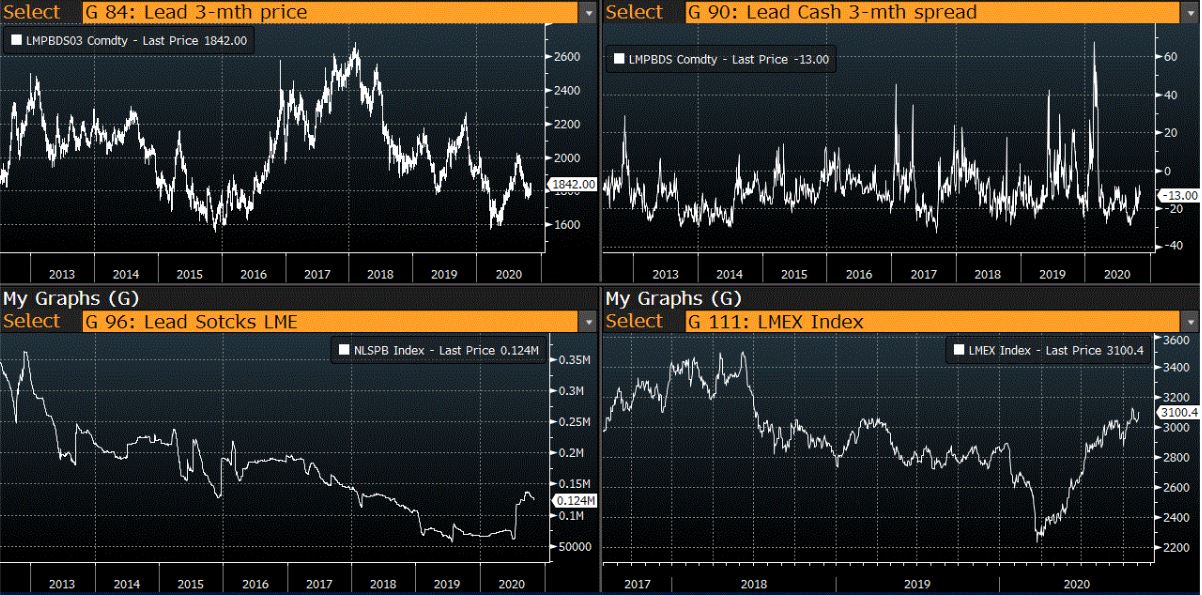

עופרת

מצורפים גרפים של עופרת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל% חודשים, גרף מדד ה – LME % חודשים , סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

קובלט (Cobalt)

מצורפים גרפים של קובלט ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל% חודשים, גרף מדד ה – LME % חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

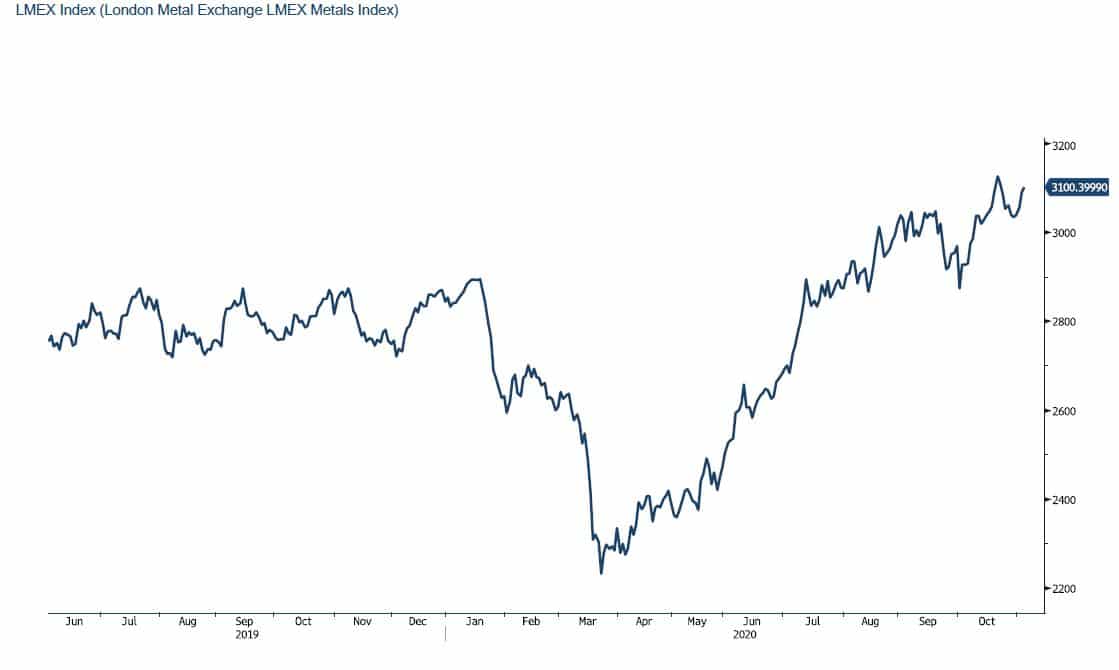

גרף מדד LME INDEX

גרף מדד ההובלה הימית BD

גרף הדולר/שקל

גרף ה – LIGHT CRUD

גרף ה – נירוסטה

אין לראות במידע המופיע בסקירה משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 03-616-7070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו https://www.prico.co.il/

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים