רקע

מדדי הריבית, בין היתר, הריבית הבין-בנקאית בלונדון (LIBOR), שער הריבית הבין-בנקאית של האירו (EURIBOR), ממוצע מדד האירו בעסקאות N/O (EONIA) וכמה שערים מוצעים בין-בנקאיים אחרים (IBORs) נמצאים בתהליך של רפורמה ושינוי, אשר בסופו צפוי להפסק פרסום ריבית ה LIBOR (London Interbank Offering Rate) המיצג את ריבית האשראי הבין-בנקאית בלונדון במגוון מטבעות מרכזיים ולטווחי זמן שונים.

ביולי 2017 הודיעו ראשי הרשות להתנהלות פיננסית בבריטניה – ה- FCA (Financial Conduct Authority) באנגליה, כי בכוונתם, החל מתום שנת 2021, להפסיק את חובת דווח נתוני ריבית הליבור, בכך קיבעה הרשות בוודאות את מועד סיום דיווח נתוני הליבור שמבצעים הבנקים החברים בפאנל הליבור. בהודעה, ה- FCA, הצהירה כי לאחר שנת 2021 היא לא תאלץ עוד את הבנקים להגיש את השערים והתעריפים המשמשים לצורך חישובן של ריביות ה- LIBOR. משמעות ההודעה, כי פרסום ריבית ה- LIBOR צפוי להפסק לאחר דצמבר 2021. מהלך התואם להכרזות הניתנות מזה זמן רב, ע"י רגולטורים ברחבי העולם אשר שבים ומדגישים כי הגיע העת לעבור משימוש בנתוני ה-IBORs למנגנוני ריבית חלופיים. הרשויות מבקשות לצמצם את הפוטנציאל ההשפעה האקסוגנית (חיצונית) והאנדוגנית (הפנימית) על המדד, באמצעות מדד חליפי, המבוסס על נתוני מסחר, אמינים, בלתי תלויים ובהיקף התואם לנפח המוצרים הנגזרים מהמדד.

על רקע הפסקת הפרסומים, רשויות רגולטוריות וקבוצות עבודה במגזר הציבורי והפרטי במדינות שונות, כולל איגוד החילופין והנגזרות הבינלאומי (ISDA), קבוצת העבודה של ריבית חסרת סיכון בלירה שטרלינג, קבוצת העבודה על ריביות חסרות סיכון באירו, וועדת שער החילופין (ARRC), דנו בבחינת אלטרנטיבות חילופיות כדי להחליף את מנגנון ה- IBORs. קבוצות עבודה אלה שוקלות גם כיצד לתמוך במעבר למנגנוני ריבית חלופית ופיתוח של מוצרים חדשים המתייחסים אל בסיסי הריבית החדשים.

תוכן סקירה זו משקף את ההבנה הנוכחית שלנו בקבוצת פריקו באשר לשינויים הצפויים החל מה-28 בספטמבר 2020. נציין כי נותרה בעינה אי הוודאות סביב המעבר מהשימוש ב- LIBOR. סקירה זו אינה מלאה או ממצה ואינה מהווה כל צורה של ייעוץ או המלצה. לקוחות יידרשו לפנות ליעוץ מקצועי באשר להשלכות האפשריות בעקבות השינויים, במישור המשפטי, החשבונאי, מיסים וכספיים.

מבוא

מגוון רחב של מוצרים פיננסיים בהם: נגזרות, אג"ח, הלוואות, מוצרים מובנים ומשכנתאות, משתמשים בחישוב ולקביעת שיעורי הריבית והתחייבויות בשערים הצמודים ו/או הנגזרים מריבית ה LOBOR. שערים אלו משמשים גם לצורך הערכת מוצרים פיננסיים שונים, כעוקבי שער "tracker" בין היתר לביצועים של תעודות וקרנות.

ריבית הליבור – LIBOR, הינה כנראה המדד הנפוץ ביותר, המשמש במוצרים פיננסיים בנפח של מאות טריליוני דולרים, במטבעות נבחרים כאשר המפורסמים שבם הינם: ריביות הליש"ט (לירה שטרלינג), USD (דולר אמריקאי), אירו (אירו), JPY (ין יפני) ו CHF (פרנק שוויצרי).

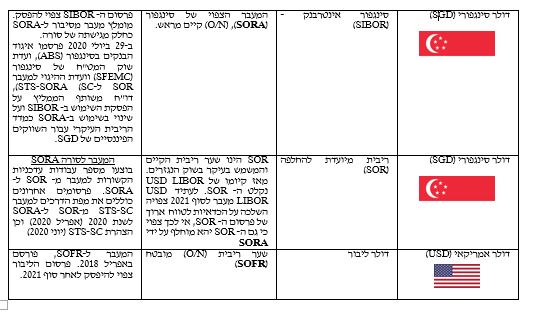

בקרב מטבעות מסוימים מוצגים שערי ריבית ספציפיים כגון EURIBOR ו- EONIA עבור EUR, שער האינטרבנק של טוקיו (TIBOR) עבור JPY, שער האינטרבנק של הונג קונג (HIBOR) עבור הדולר ההונג קונגי והריבית המוצעת הבין-בנקאית של סינגפור (SIBOR) עבור הדולר סינגפורי.

במהלך השנים, רשויות רגולטוריות פיננסיות, הביעו את דאגתן מכך ששוק ההלוואות הבין-בנקאיות, שה- IBORs נועד לשקפו, אינו פעיל ואינו נזיל באופן המשקף נכונה את היקף המסחר הנגזר ממנו. הרגולטורים חששו מהרמות הנמוכות של הפעילות הבסיסית ההופכות את המדד ל"שברירי ורגיש ביותר להשפעות של נזילות ופעילויות חריגות בשווקים הפיננסיים".

בעקבות חששות אלו הועלתה בשנת – 2014 המלצה בפני מועצת היציבות הפיננסית (FSB) לתקן את מבחני הריבית העיקריים ולהשתמש בשערים חסרי סיכון (RFRs = Risk-Free Reference Rates ) המבוססים על שוקי הלוואות פעילים ונזילים יותר, במקום IBORs.

RFRs הינם לרוב ריביות להלוואות למשך הלילה, (N/O= over night), מדדי ריבית מבוססי עסקאות בפועל המשקפים את ממוצע שיעורי הריבית אשר מוסדות פיננסיים משלמים לצורך הלוואות למשך N/O, או על בסיס אשראי שאינו מובטח, משתתפי השוק הסיטונאי עבור RFRs, כגון ממוצע ריבית (N/O) למשך לילה בלירה שטרלינג (SONIA) או הריבית הממוצעת ששולמה בעסקאות רכישה חוזרת או "repo" מובטח עבור RFRs, כגון שער ריבית למימון מובטח למשך לילה בודד (SOFR).

RFRs אינם כוללים או רומזים על פרמיית אשראי או על טווחי זמנים כב- LIBOR או ב- EURIBOR. עם זאת, RFRs אינם חופשיים מסיכון. RS ריבית היכולה לעלות או לרדת כתוצאה משינוי התנאים הכלכליים והחלטות מדיניות של הבנק המרכזי.

מהם מבחני המדדים החלופיים, ואיזה אמות מידה משתנות ?

קבוצות עבודה של RFR במספר מדינות זיהו מבחני מדד יחוס (benchmark) חלופיים וממשיכים לפתח אסטרטגיות לצורך מעבר. להלן מבחר דוגמאות למדדי יחוס הנבחנים כאלטרנטיבה: