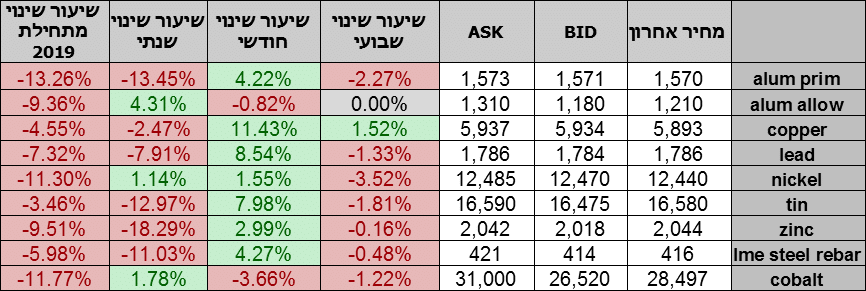

טבלת מחירים

מחירים ל 3 חודשים בורסת LME

המחירים במונחי דולר לטון.

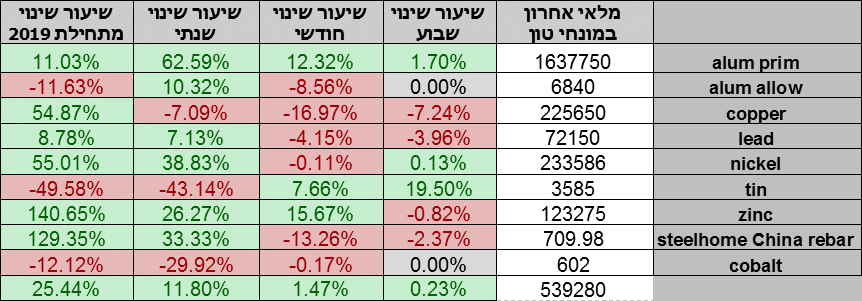

טבלת מלאים

שערי דלקים ומטבעות נבחרים

מגמת ההתאוששות הכלכלית בשווקים מלווה בחששות מפני השפעת הגל שני של מגפת הקורונה. הנתונים מארה"ב, מעוררים מחלקות בקרב קובעי המדיניות באשר למדיניות ההקלה בסגר ובבידוד החברתי. בשווקים קיימת ההבנה כי לא ניתן לשוב לפעילות כלכלית מלאה וברקע המרוץ בחיפוש אחר תרופה/חיסון ממשיך לרכז עניין רב. להשבתה רחבה נזקים כבדים ולעיתים חסרי תקנה דבר התומך במדיניות פרטנית וממוקדת. בארה"ב מסע הבחירות של הנשיא טראמפ הממשיך בגישתו לפתיחה רחבה של הפעילות במשק ומנגד החשש מהדרדרות מחודשת למצב של תחלואה נרחבת מעמיד במבחן את ההתאוששות הכלכלית בכלל ואת מהלך ההקלות באירופה, אסיה ומחוזות שונים בארה"ב, מתוך חשש כי ההקלות מהירות מידיי והציבור אינו פועל כראוי לצמצום הסיכון של הדבקות וחידוש התחלואה. העדר שיתוף פעולה מהציבור מאיים על הצורך בבידוד מחמיר ועימו לנזקים הכבדים למשקים.

להערכתנו השווקים צפויים להמשיך להגיב לנתוני מקרו כלכלה שיפורסמו ומנגד לנתוני הקף התחלואה במדינות מפתח. אלו ימשיכו לשמש כסמן למגמה. עודפי הנזילות בשווקים בעקבות ההרחבה הכמותית שמבצעים בנקים מרכזים תורם לפוטנציאל התאוששות שוק ההון בטווח הקצר עד הבינוני אולם להשפעת התחלואה והמתיחות השוררת באשר לתוצאות הבחירות בארה"ב להם השפעה על הציפייה להתאוששות הכלכלית בארה"ב יקשו על ההתאוששות. בשווקים צופים כי הפסד הנשיא טראמפ בבחירות ועימו שליטת הדמוקרטית, תתמוך בצמצום ההטבות שנתנו במהלך השנים האחרונות מהלך אשר יגרור לצמצום בפוטנציאל ההתאוששות בארה"ב.

כפי שפירטנו בעבר, החולשה בשוקי ההון נתמכה גם בחשש מאפקט הגל שני של מגפת הקורונה (בדומה ל-3 הגלים של השפעת הספרדית לפני כ 100 שנים) והשפעתו על הפעילות הכלכלית בחצי השני של שנת 2020. הערכה כי הממשלות למדו לנהל את משבר המגפה באופן נשלט וממודר, תוך ביצוע כמות עצומה של בדיקות וסגירת אזורים פגועי קורונה.

נתוני הצמיחה השלילית והחשש מהשפעת הגל השני עשויים לפגוע עוד יותר במדינות המפותחות, דבר המלמד על עומק המשבר הפוקד בעיקר את המדינות המפותחות. נתוני האבטלה והצמיחה השלילית, ומנגד הצעדים הפיסקליים הננקטים, המעודדים ותורמים לתהליך עידוד הביקושים כל אלו פועלים בכוונים הפוכים כאשר הציפייה בשווקים להתאוששות אשר תתמוך בעיקר בצעדים הממשלתיים עד שימצא פתרון רפואי. התמונה הגלובלית משקפת תהליך המתרחש ברמה המקומית בכל מדינות המערב, דבר המלמד על משמעות הסיכון הטמון במגפה, והחשש מהתרחבות בהיקף ההדבקה .

המדדים המובילים נסחרו במהלך השבוע במגמה שלילית, כאשר מדד ה-Dow Jones ירד בשיעור של כ- 1.6% בתום יום המסחר של ה- 24.06 לרמת 25,445.94 נקודות. מדד ה- DAX הגרמני ירד בשיעור של כ 2.0%, כאשר עמד בתום יום המסחר של 24.06 על רמת 12,093.94 נקודות. מדד ה- FTSE 100 האנגלי ירד בשיעור של כ 2.7% במהלך השבוע ונסחר בתום יום המסחר של ה- 24.06 סביב רמת 6,123.69 נקודות.

מכירות בתים קיימים בארה"ב בחודש מאי ירדו בשיעור של 9.7% לעומת ירידה בשיעור של 17.8% בחודש הקודם והיו נמוכות מהתחזיות אשר הצביעו על ירידה בשיעור של 3.0% בלבד. מדד מחירי הבתים בארה"ב בחודש אפריל עלה בחישוב שנתי בשיעור של 5.5% לעומת עליה בשיעור של 5.9% בחודש הקודם. מדד מנהלי הרכש המשוקלל בארה"ב בחודש יוני עלה לרמת 46.8 לעומת רמת 37.0 בחודש הקודם. מכירות בתים חדשים בארה"ב בחודש מאי עלו בשיעור של 16.6% לעומת ירידה בשיעור של 5.2% בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על עליה מתונה יותר בשיעור של 2.9% בלבד.

מאזן המדדים המובילים ביפן בחודש יוני ירד לרמת 77.7 לעומת רמת 85.1 בחודש הקודם, אך היה גבוה מהתחזיות אשר הצביעו על ירידה לרמה של 76.2. מדד מנהלי הרכש במגזר היצור ביפן בחודש יוני ירד לרמת 37.8 לעומת רמת 38.4 בחודש הקודם. מדד מנהלי הרכש במגזר השירותים ביפן בחודש יוני עלה לרמת 42.3 לעומת רמת 26.5 בחודש הקודם.

סקר מצב העסקים בצרפת בחודש יוני עלה לרמת 77 לעומת רמת 71 בחודש הקודם, אך היה נמוך מהתחזיות אשר הצביעו על עליה לרמת 80.

סקר ציפיות של ZEW בשוויץ בחודש יוני עלה לרמת 48.7 נקודות לעומת רמת 31.3 בחודש הקודם. ציפיות עסקים בגרמניה בחודש יוני עלו לרמת 91.4 לעומת רמת 80.5 בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על עליה לרמת 87.0. סקר IFO למצב העסקים בגרמניה בחודש יוני עלה לרמת 86.2 לעומת רמת 79.7 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 85.0. סנטימנט הצרכנים GFK בגרמניה של חודש יולי עלה לרמת 9.6- לעומת רמת 18.6- בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 12.0-. מדד המחירים ליצרן בספרד ירד בחישוב שנתי בחודש יוני בשיעור של 8.7% לעומת הירידה בשיעור של 8.4% בחודש הקודם. המאזן המסחרי של איטליה (ללא האיחוד האירופי) בחודש מאי עבר לעודף של 4.15 מיליארד אירו לעומת הגרעון של 0.15 מיליארד אירו בחודש הקודם. מדד אימון הצרכנים באיחוד האירופי בחודש יוני עלה לרמת 14.7- נקודות לעומת רמת 18.8- בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 15.0- נקודות. מדד מנהלי הרכש המשוקלל בגרמניה בחודש יוני עלה לרמת 45.8 לעומת רמת 32.3 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 44.2. מדד מנהלי הרכש המשוקלל באיחוד האירופי בחודש יוני עלה לרמת 47.5 לעומת רמת 31.9 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 42.4. מדד מנהלי הרכש המשולב באנגליה בחודש יוני עלה לרמת 47.6 לעומת רמת 30.0 בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה לרמת 41.0.

שוק המטבע המקומי דולר/₪

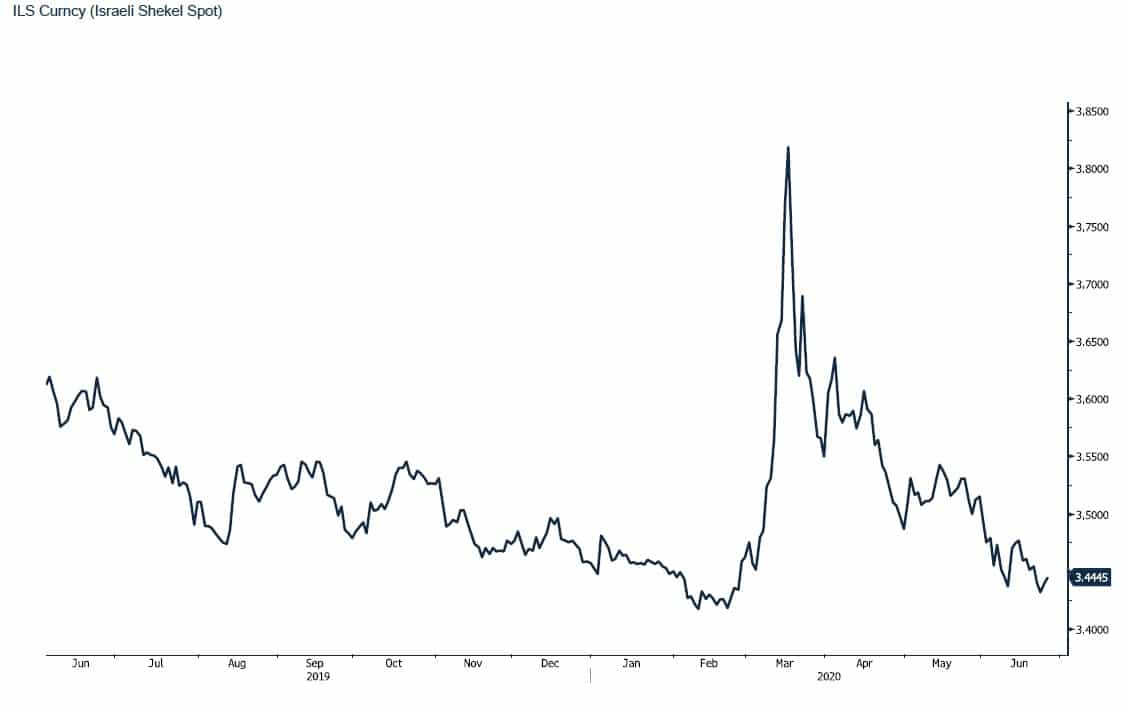

כפי שפירטנו בעבר, בנק ישראל רואה ביצוא קטר מרכזי לעידוד הפעילות הכלכלית וממשיך לרכוש דולרים במטרה למנוע את הפגיעה בתנאי הסחר. בנק פועל לבלום את הייסוף השקל אל מתחת לרמת ה-3.40 ₪ לדולר. להערכתנו בבנק מבקשים ליצור אי וודאות בקרב הפעילים הפיננסיים במטרה לתמוך בתנועה מחודשת לעבר 3.50 +. נשוב ונציין כי מהצד הטכני סוחרי מטבע על בסיס טכני רואים בממוצע השערים של 200 ימי המסחר האחרונים אינדיקציה למגמה ארוכת טווח, המסחר הנוכחי שוכן מתחת לרמת ממוצע זה דבר שתרם לעודפי היצע של מט"ח ולהתחזקות השקל.

נשוב ונציין כי שוק המטבע המקומי, נהנה מהשקעות ועודפי מטבע מהיצוא דבר התומך בהיצע דולרים לצורך תשלומי שכר ומיסים. הדולר ממשיך לנוע בתחום שערים רחב 3.42 – 3.53 ₪ לדולר כאשר בתחום 3.45 – 3.39 נמצאים קונים רבים ובראשם בנק ישראל! ומנגד פיחות אל עבר 3.48 ומעלה מזמן מוכרים המבקשים למכור סביב רמת ה 3.50 ₪ ויותר. חיסול פער הריביות תומך בהרחבת פעילות הגידור של יצואנים בדולר שכעת לא נדרשים עוד להפסד מימוני משמעותי בשל ההגנות ומנגד נפגעה כדאיות הגדולה שהייתה ברכישה העתידית.

במבט לטווח ארוך ועם היציאה ממשבר הקורונה, וצמצום מעורבות בנק ישראל, ניתן לצפות כי השקל ישוב ויתחזק לעבר רמות שפל חדשות.

שוק המתכות

כפי שפירטנו רבות לאחרונה, הביקוש לחומרי גלם משקף את החשש מחזרה למצב של בידוד חברתי לצד השינוי בעלויות הייצור. לחזרה המדורגת של השווקים לפעילות באופן מדורג ניתן לצפות להשפעה חיובית ולעליה בביקושים ובמחירים. התנודות במחירי האנרגיה צפויים להמשיך לגרור לתנודות במחירים. עליה בעלויות היצור עם עליה במחיר הדלקים, אינה בהכרח גוררת לעליות במחירים שכן השינוי במחיר חו"ג עשוי להיות תלויים בעיקר בהיקף הביקושים, מדינות השכילו לחתום הסכמים לרכש דלקים וגז בתקופת השפל במחירים, יצרו להם תנאים נוחים במיוחד בתחרות על הקונים. מצב העשוי לתרום לשמירת רמות מחירים נוחות עד להתאוששות בנתוני האבטלה והצמיחה. נשוב לציין כי הערכה כי התאוששות בכלכלה הגלובלית אינה צפויה לפני שנת 2021 ובארה"ב (לפי הבנק המרכזי) ההתאוששות אינה צפויה לפני 2022.

לסיכום, אי הוודאות של הטווח הקצר עד הבינוני, בהעדר חיסון ובסביבה של גל שני והחשש מסגר חוזר, בשוק של עודף מוכרים ניתן לצפות לתנאי מסחר נוחים במיוחד לקונים וכך לשמירת רמות מחירים כאשר התחרות על הקונה הפוטנציאלי תעודד שמירה על רמות מחירים נוחות לשיווק.

COPPER – מחיר הנחושת עלה במהלך השבוע, כאשר בתום יום המסחר של ה- 24.06 עמד המחיר על רמת 5,865 דולר לטון, עליה בשיעור של כ- 0.2% לעומת הרמות בשבוע שעבר. רמת המלאים ירדה במהלך השבוע, כאשר ב- 24.06 עמדו המלאים על 226,050 טון, ירידה בשיעור של כ-4.5% לעומת הרמות בשבוע שעבר.

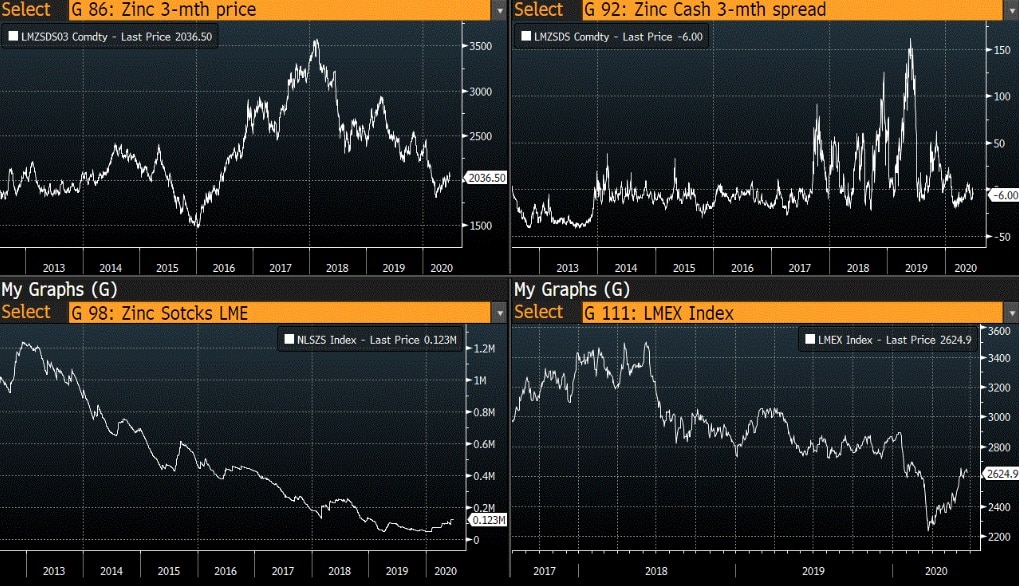

ZINC – מחיר האבץ ירד במהלך השבוע, כאשר ביום המסחר של ה- 24.06 עמד המחיר על 2,036.5 דולר לטון ירידה בשיעור של כ- 2.2%. רמת המלאים ירדה במהלך השבוע, כאשר מלאי האבץ עמדו ב- 24.06 על רמת 123,400 טון, ירידה בשיעור של כ- 0.5% לעומת הרמות של שבוע שעבר.

NICKEL – מחיר הניקל ירד במהלך שבוע המסחר, כאשר בתום יום המסחר של ה- 24.06 עמד המחיר על 12,547 דולר לטון ירידה בשיעור של כ- 1.7% לעומת הרמות של השבוע שעבר. רמת המלאים עלתה במהלך השבוע, כאשר ב- 24.06 עמדו המלאים על 233,562 טון, עליה מינורית בשיעור של כ- 0.1% לעומת הרמות בשבוע שעבר.

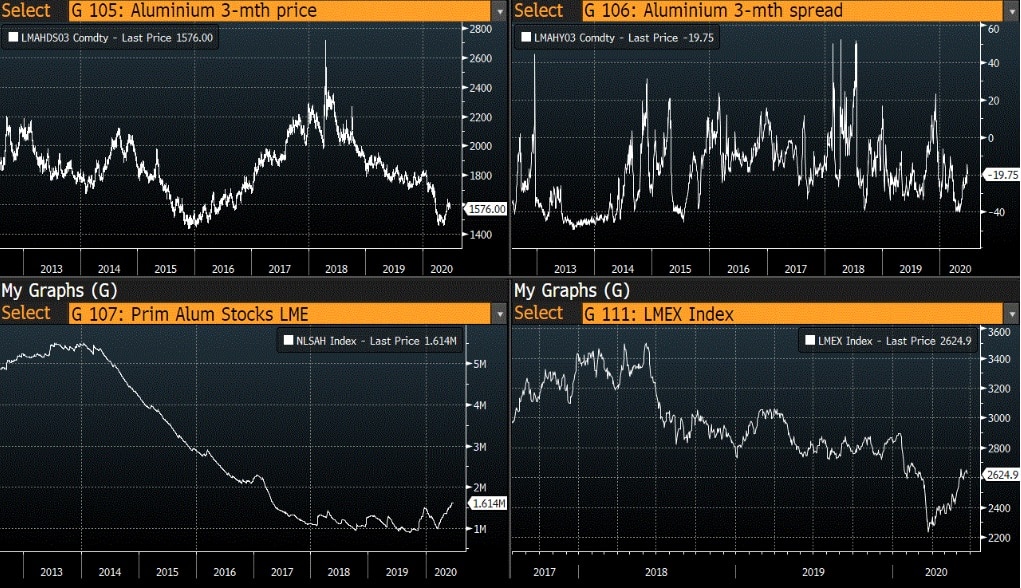

ALUMINIUM PRIM – מחיר האלומיניום ירד במהלך השבוע, כאשר המחיר עמד בתום יום המסחר של ה- 24.06 על רמת 1,576 דולר לטון, ירידה בשיעור של כ- 1.0% לעומת הרמה בשבוע שעבר. רמת מלאי האלומיניום ירדה במהלך השבוע ועמדה ב- 24.06 על רמת 36,150 טון, ירידה בשיעור של כ- 0.1% לעומת הרמות בשבוע שעבר.

גרף פלדה מסוג REBAR

אבץ

מצורפים גרפים של אבץ ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

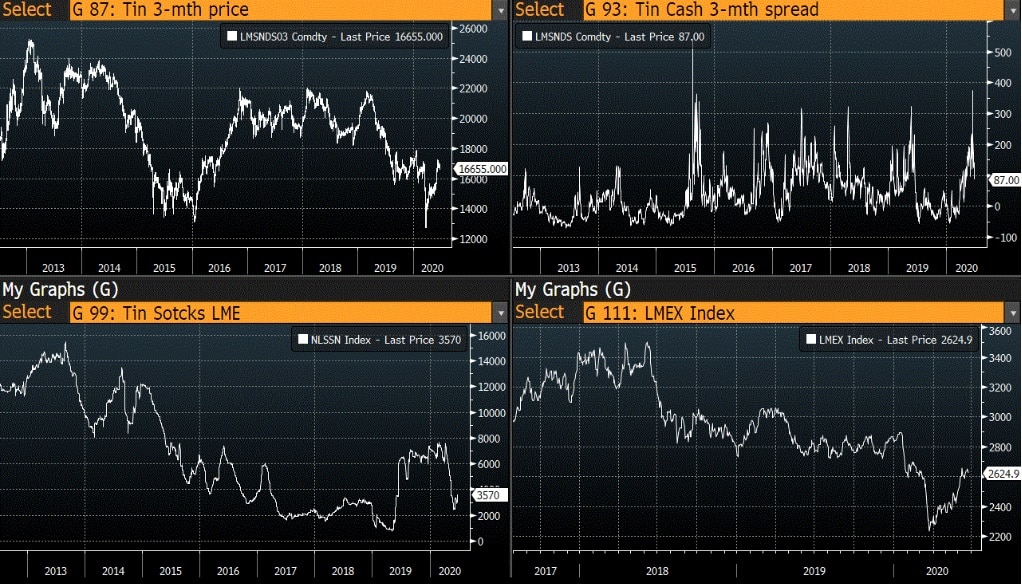

בדיל

מצורפים גרפים של בדיל ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

ניקל

מצורפים גרפים של ניקל ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

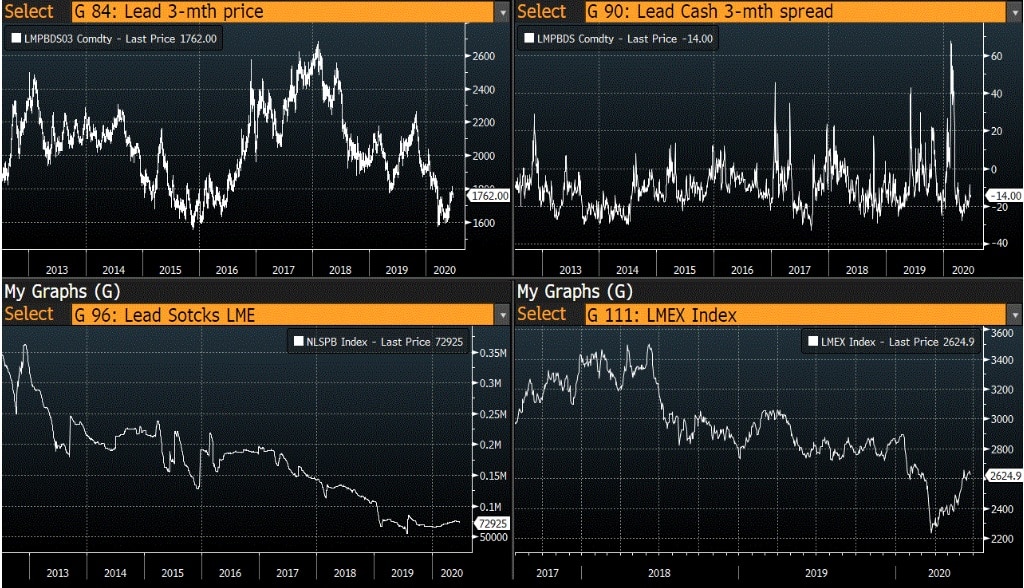

עופרת

מצורפים גרפים של עופרת ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

אלומיניום (PRIM)

מצורפים גרפים של אלומיניום (PRIM) ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

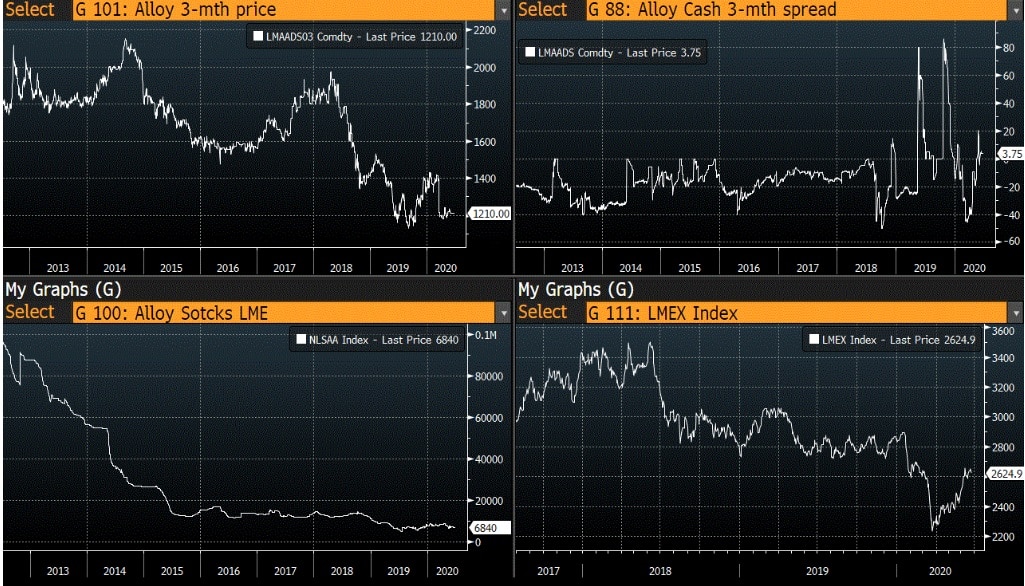

אלומיניום (ALLOY)

מצורפים גרפים של אלומיניום (ALLOY) ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

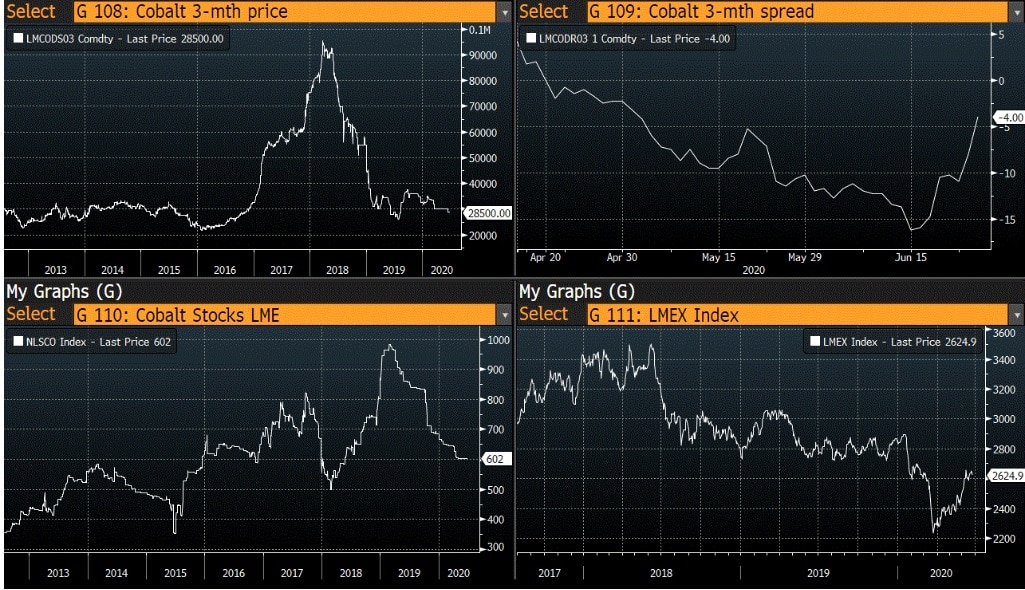

קובלט (Cobalt)

מצורפים גרפים של קובלט ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

נחושת

מצורפים גרפים של נחושת ל-3 חודשים, גרף מדד ה – LME ל-3 חודשים, סטיות התקן הגלומות של המחיר, רמת מלאי המתכת והפרש בין מחיר לשלושה חודשים לבין מחיר מימוש.

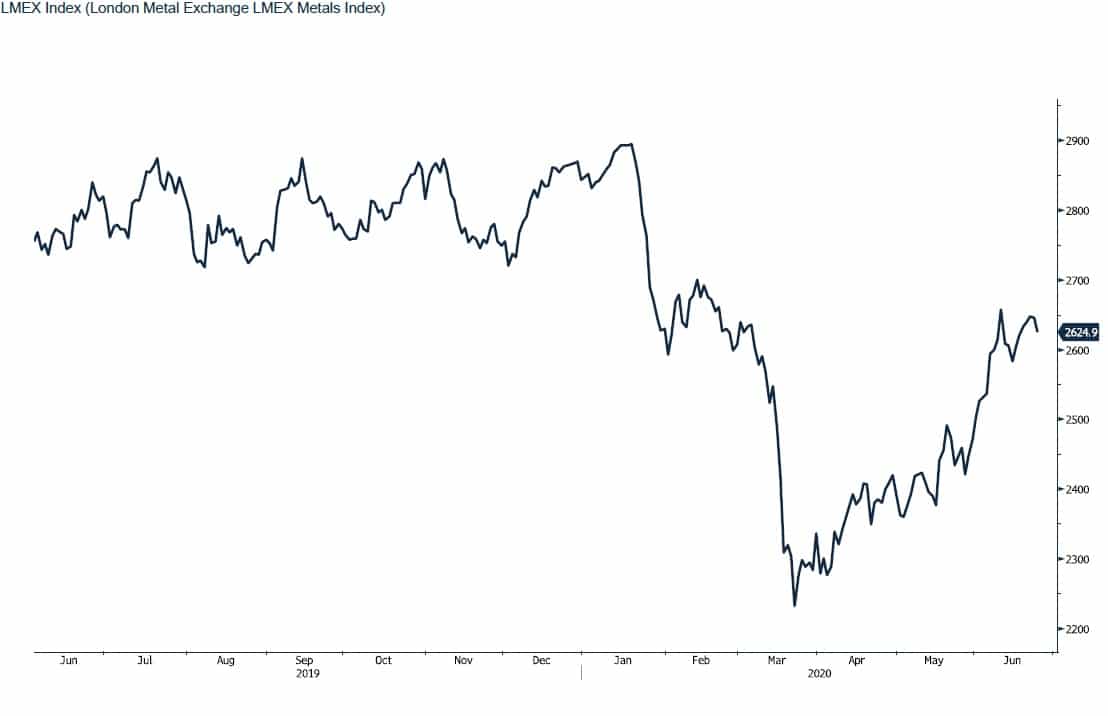

גרף מדד LME INDEX

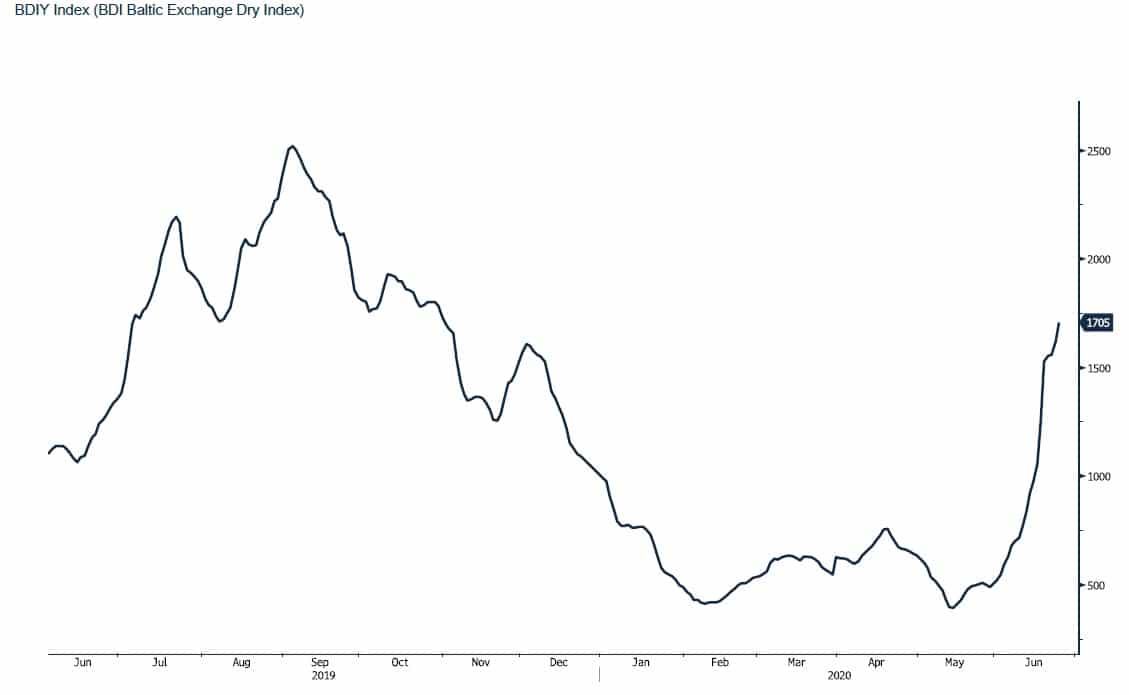

גרף מדד ההובלה הימית BDI

גרף הדולר/ שקל

גרף ה – LIGHT CRUDE

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)