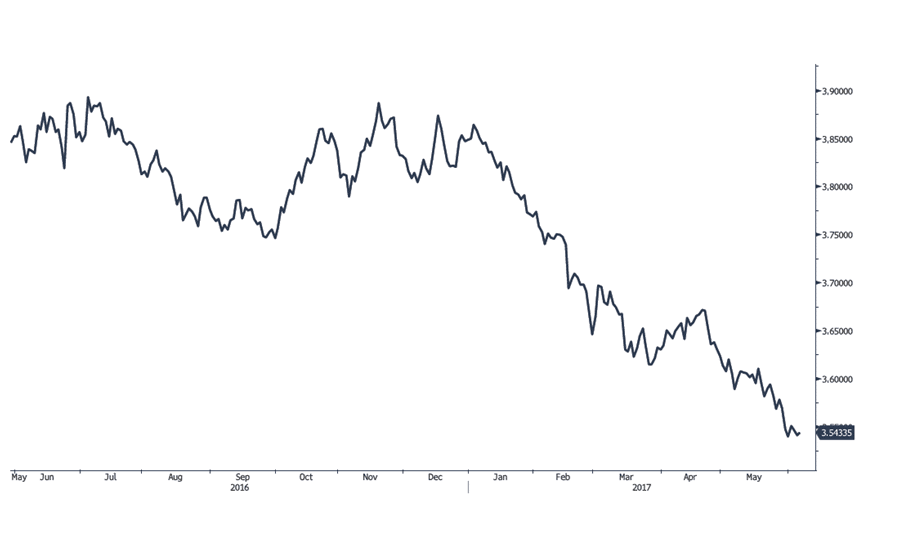

דולר שקל

מגמת ייסוף השקל אל מול הדולר ממשיכה לתמוך בשקל החזק אשר מתחילת השנה רשם התחזקות של כ 8%. עודפי הצע מט"ח על רקע הירידה בביקוש המטבעי וכתוצאה מפעילות השקעה ישירה של זרים (FDI) ומכירות יצואנים יוצרים לחץ מתמשך לייסוף השקל בשל עודפי הצע. מגמת התאוששות מתונה בפעילות היצוא לצד התמתנות בביקוש המקומי כמו גם חולשת נתוני ההשקעה בתשתיות ובתעשייה מחייבים משנה זהירות. מחירי חומרי הגלם הנמוכים, בדגש על מוצרי האנרגיה (ירידת מחירי הדלקים) תורמים לצמצום ניכר בהיקף הביקוש המקומי ובכך נוצר עודף מט"ח המקוזז בעקבות פעילות בנק ישראל הן במסגרת המדיניות לצמצום השפעת הגז על שוק המטבע, בפעילות רכישת מט"ח עבור הממשלה והן בהתערבות ישירה במסחר במט"ח. בנק ישראל מדווח על רכישה של כמליארד דולר בחודש מאי וכן כ 250 מ' דולר לקיזוז השפעת הגז בסה"כ שווי היתרות נסק לכדי 107 מיליארד דולר. שער העוגן של בנק ישראל – השער הנומינלי האפקטיבי מתייצב ברמות השפל דבר המורה כי בנק ישראל והאוצר יידרשו לפעולה משמעותית יותר במטרה למנוע את קריסת התעשייה המקומית בעקבות יבוא זול וקשיי היצוא להתחרות ברמות שע"ח הנוכחיות. חולשת מטבעות יעד היצוא כאירו, ליש"ט והמטבעות במדינות המתפתחות ובמקביל חולשת הדולר אל מול השקל הגוררים לפגיעה בשווי תמורות היצוא בשקלים. להערכתנו בנק ישראל יבקש למנוע את ההחלקה במדרון התלול באמצעות התערבות במסחר המטבעי. הבנק פועל במטרה למנוע את הגלישה אל מתחת לרף ה 3.48 ש"ח לדולר. מנגד אירועים בזירה הגלובלית הורדת יעד האינפלציה באירופה, נתוני האבטלה הנמוכה בארה"ב, הבחירות באנגליה ב 8.6.2017 וריבית הדולר הצפויה לעלות בשבוע הבא, תורמים לירידה ברף הרגישות ולפוטנציאל התנודתיות. להערכתנו "בברכת" בנק ישראל והאוצר, להתרחבות פער הריביות דולר/שקל ועד לאחר הבחירות בגרמניה (אוגוסט 2017) הדולר עשוי לשוב ולהתחזק אל מול השקל. הודעת בנק ישראל לפיה ריבית השקל צפויה לעלות החל מסוף הרבעון הראשון של 2018 בעוד בארה"ב הציפייה כי השנה (2017) העלאת ריבית פעם נוספת לקראת הרבעון הרביעי. התרחבות פער הריביות שבין הריבית השקלית הנמוכה וריבית הדולר הגבוהה מספקת רשת הגנה לדולר שכן עלות מכירת הדולר מתיקרת ועימה חל צמצום בהיקף מוכרי הדולר. פער הריביות השלילי תורם לביקוש לדולר ופוגע בכדאיות ההמרה של הדולר לשקלים. במבט לטוח קצר-בינוני להערכתנו טרם מוצה פוטנציאל פיחות השקל אל מעל לרמת 3.72 ש"ח לדולר אולם פוטנציאל זה מוגבל בעוד במבט לטווח ארוך להערכתנו השקל נתון במגמת ייסוף ארוך טווח אל עבר רמות שפל חדשות.

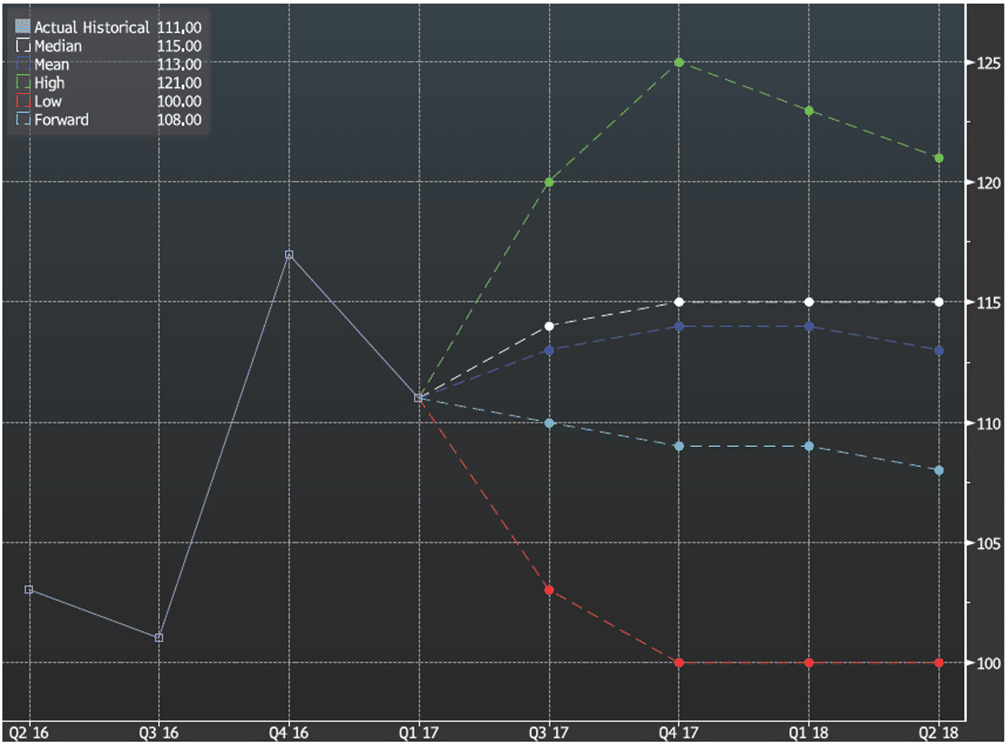

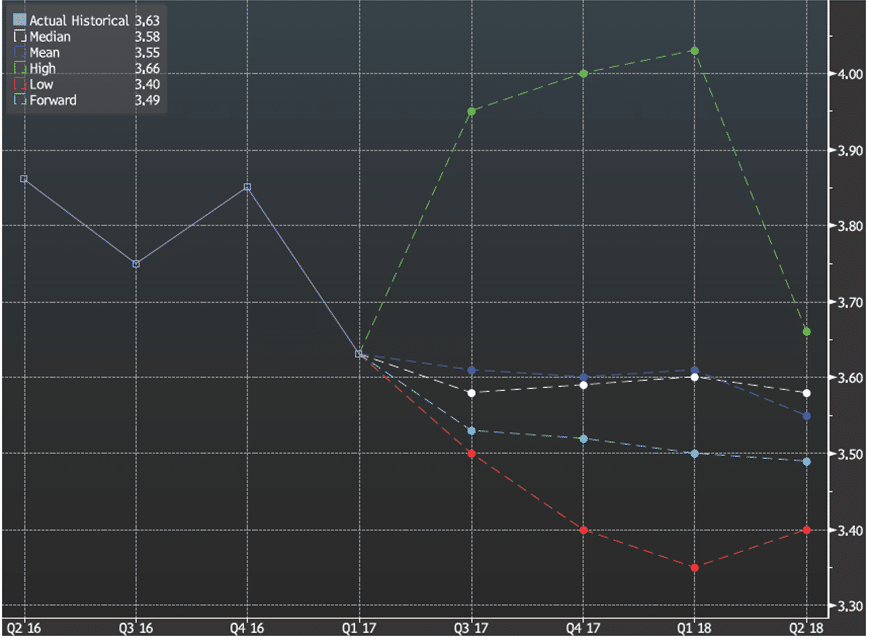

גרף דולר/שקל

גרף תחזית דולר/שקל

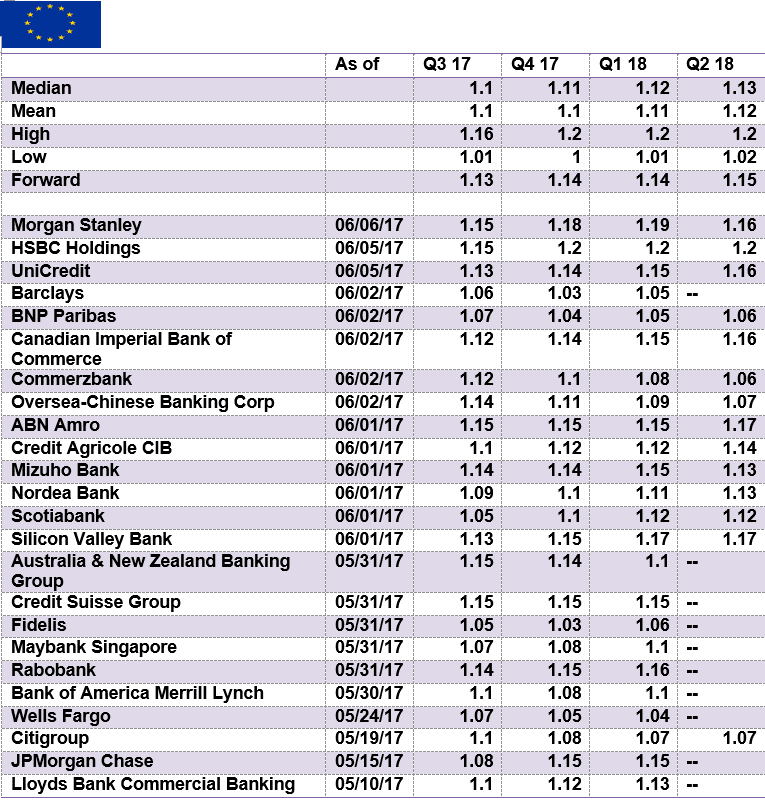

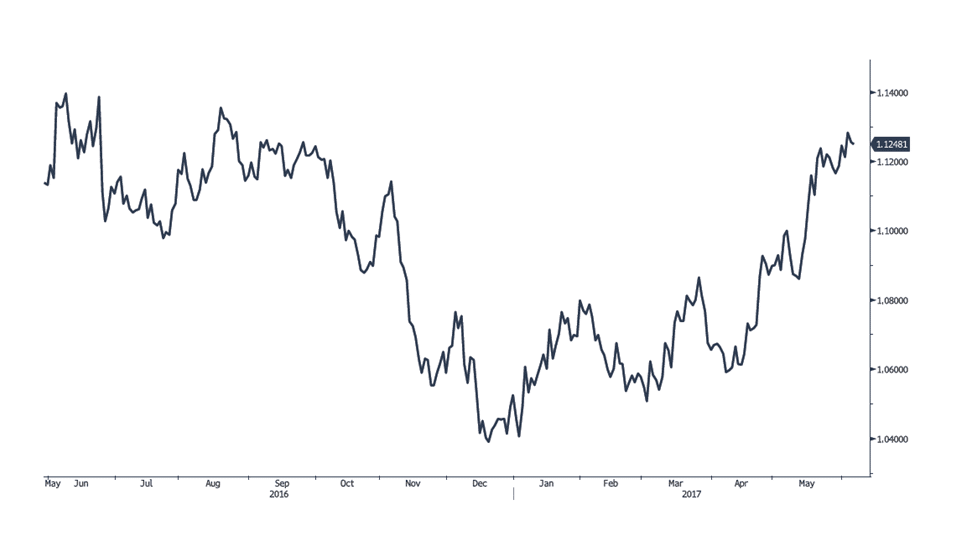

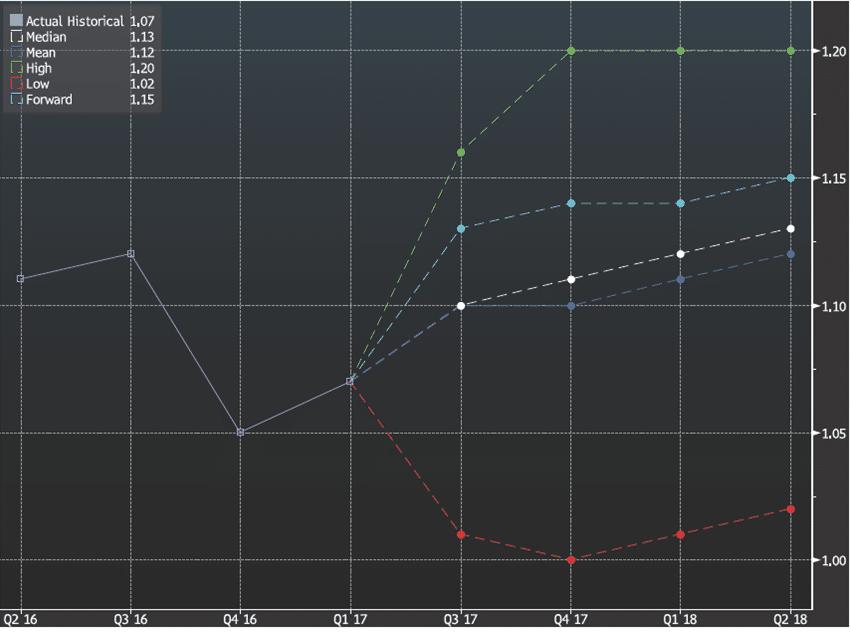

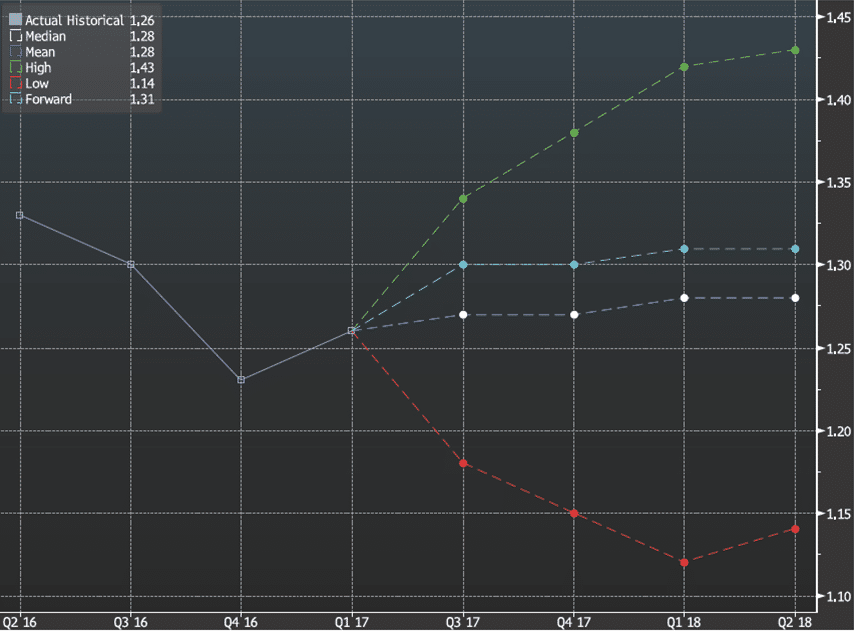

אירו/דולר

התאוששות האירו והציפייה למגמה חיובית באירופה תרמו לעליה שרשם האירו מרמת ה 1.06 לעבר רמת ה 1.13 דולר לאירו. הורדת יעד האינפלציה לאופק של עד 2019 לכדי 1.5% בלבד מורה על ירידה בפוטנציאל העליה בריבית האירו. המשבר באנגליה ועימו הבחירות באנגליה מחר 8.6.2017, המו"מ המתמשך על תנאי הפרישה מהאיחוד האירופי בולמים בטווח הקצר את תנועה פרו מטבעית משמעותית. משבר הבנקאות בספרד מאותת בדבר הצורך לטפל בסוגיה קשה זו של חוסן המוסדות הפיננסיים בדגש על איטליה, יוון וספרד, לאור ההחמרה בדרישות הבנק המרכזי ECB. במבט לטווח ארוך שלל הצעדים לעידוד הפעילות הכלכלית, הריבית האפסית ומחירי חומרי גלם נוחים תורמים להתאוששות בפעילות הכלכלית. הלחץ הגובר מצד ארה"ב לעידוד היצוא האמריקאי בין היתר באמצעות תנאי סחר ושער חליפין נח תמוכים בהתאוששות האירו פריצה אל מעל לרמת 1.1360 דולר לאירו יאותת על תנועה לעבר 1.17 דולר לאירו.

גרף אירו/דולר

גרף תחזית אירו/דולר

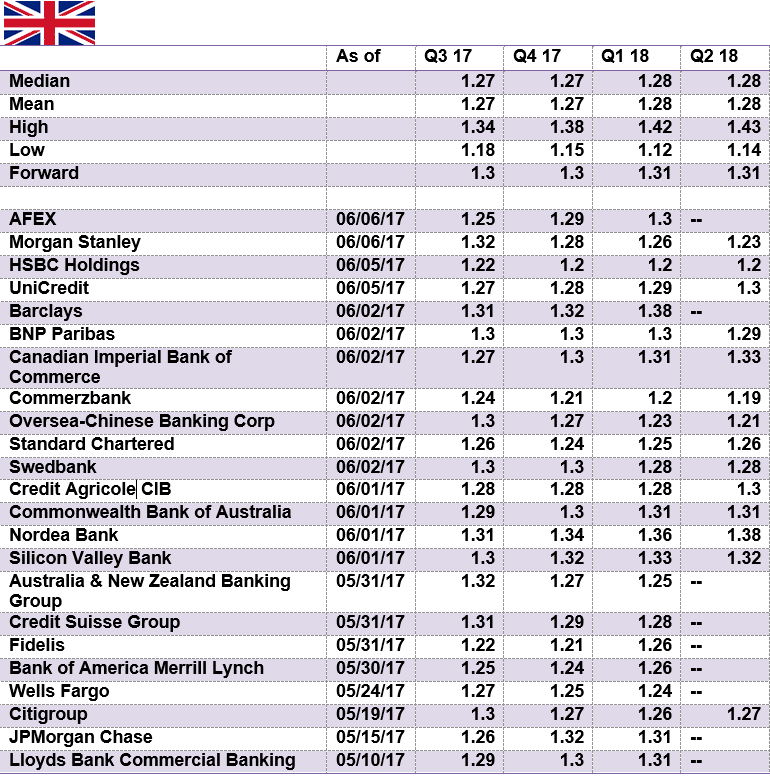

ליש"ט/דולר

הבחירות מחר באים בצל האירועים הבטחונים הקשים ומשבר הפרישה מהאיחוד האירופי. הליש"ט אשר קרסה בעקבות הפרישה שבה להתאושש והציפייה שמא הבחירות יחוללו שינוי בכלכלה ובקשרי אנגליה עם האיחוד תורמים לפוטנציאל תיקון השערים. התייצבות הליש"ט נבלמת בקרבת 1.30 והמטבע שב ונחלש. להערכתנו, במבט לטווח ארוך, יציאת אנגליה מהאיחוד תתמוך בחולשה מחודשת של הליש"ט לצד התפרקות אנגליה מ"נכסים היסטוריים" כסקוטלנד ונוספים. בשלב הנוכחי אי הוודאות תורמת לחוסנה של הליש"ט אולם פוטנציאל זה נותר מוגבל עד למועד הבחירות. לפוטנציאל נטישת בנקים ומוסדות פיננסיים כמו גם לחיסולם של עשרות אלפי מקומות עבודה לצד גידול חד בהצע נכסי נדל"ן ממשרדים ועד לדירות ובתים טמון סיכון רב המחייב משנה זהירות מפני זעזוע בשוק ההון והנדל"ן המקומי (בדגש על אזור לונדון) . להערכתנו, בסביבת שע"ח גבוה ישובו הצעי המטבע מצד הגופים הפיננסיים ומנגד עם החלשות הליש"ט זרים ישובו להתעניין בשוק הנדל"ן והמניות האנגלי, מהלך את יתרום לביקוש לליש"ט. לחולשת שער הליש"ט צפויה השפעה על שער ריבית הליש"ט כאשר הבנק המרכזי יזרים הון לעידוד הפעילות הכלכלית. בשלב הנוכחי הצע ליש"ט צפוי ברמות 1.28-1.300 $/£ בעוד במבט לטווח ארוך ולאור ההכרזה על נטישת האיחוד האירופי לליש"ט פוטנציאל להחלשות מחודשת אל עבר רמת ה 1.22 $/£.

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

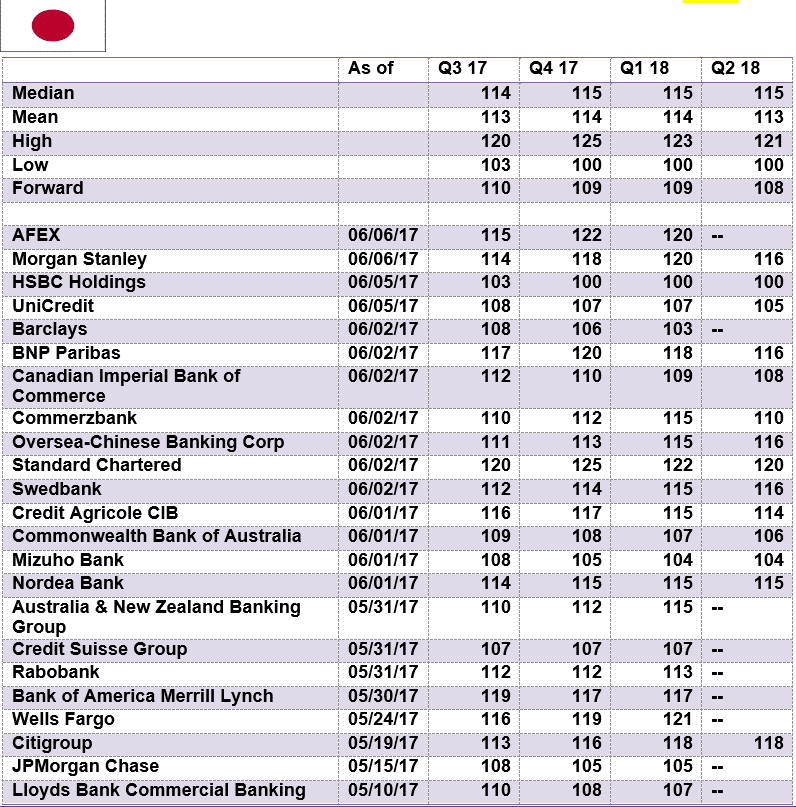

דולר/ יאן יפני

התנודות החדות בשער היאן היפני תואמות את הערכתנו בדבר מעמד היאן היפני כאי מבטחים בתקופת אי וודאות וכתמונת ראי לפעילות בשוקי ההון. מדיניות הממשל היפני אל מול הממשל החדש בארה"ב תואמת לערכה כי הממשל לא יפעל כבעבר לשיפור תנאי הסחר באמצעות התערבות בשע"ח. חוסנו של היאן לצד חולשת הדולר בזירה המקומית תואמים למדיניות בארה"ב לפיה שער החליפין הינו מרכיב בעל חשיבות בשמירת תנאי סחר ראויים לתעשיה המקומית. היאן היפני מגיב לפעילות המשקיעים בשוק המניות ביפן. גורמים אשר רוכשים ני"ע ביאן יפני, מוכרים את היאן היפני לצורך גידור החשיפה המטבעית. מהלכים אלו תרמו לעודפי ההציע ולחולשת היאן, כעת, עם מימוש החזקות בשוק ההון היפני לצד צמצום ההחזקה הפרו דולרית מתחזק היאן במהירות. מנגד, לממשל היפני, הפועל לעידוד הפעילות הכלכלית בכלל והיצוא בפרט, אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית, תחת מגבלת האינטרס לשמר תנאי סחר הוגנים עם שותף הסחר הגדול – ארה"ב. אין שינוי בהערכתנו, כי הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר.) להערכתנו, בטווח הקצר, היאן צפוי לנוע בתחום שערים רחב. אי הוודאות בשווקים, תומכת בהתחזקות היאן היפני כביטוי לחיפוש אחר "אי מבטחים" בתקופת אי וודאות בשוקי ההון באירופה ובארה"ב, כמו גם החולשה בשוק המניות ביפן, כאשר משקיעים מבקשים לסגור את פעולות הגידור ולצמצם את עודפי ההחזקה בנכסים נקובי דולר, הדבר תורם להתחזקות היאן. להערכתנו בטווח הקצר )לא המידיי,) על רקע פוטנציאל צמצום ההחזקה בדולר והתחזקות המטבעות כאירו והפר"ש היאן עשוי להתחזק, הממשל ביפן, צפוי למתן תנועות של התחזקות היאן אל מול המטבעות המרכזיים ובכלל זה את התיצבות היאן מתחת לתחום רמת ה 105 יאן לדולר. התחזקות חריגה של היאן תאותת על משבר סחר שבדרך, דבר שיעודד את התערבות הבנק המרכזי ביפן (BOJ) במסחר במטרה לבלום את התחזקות היאן אל מול המטבעות המרכזיים בכלל והדולר בפרט.

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני