- הציפיה להחלטת הריבית של ועדת השוק הפתוח בארה"ב ביום ד' הקרוב תרכז עניין רב בציפייה לשינוי במדיניות וחידוש המדיניות של הרחבה כמותית – הפחתת ריבית.

- המתיחות בין ארה"ב לאירן והחשש ממשבר אנרגיה לצד צעדי אירן תורמים לביקוש לדולר.

- בחירת ראש ממשלה חדש באנגליה והחשש מההשלכות על הסכם הBREXIT פוגעים בליש"ט ובאירו.

- הגידול בגירעון התקציבי והחשש מנסיקתו תורמים למשנה זהירות מצד משקיעים זרים ולחולשת השקל אל מול הדולר.

- משבר הסחר ארה"ב – סין והחשש כי ארוכה הדרך להסדר תורמים לציפיות להאטה בפעילות הכלכלית הגלובלית.

- נשיא ארה"ב דורש התאמות בהסכמי הסחר ארה"ב – אירופה בדגש על תחומי הרכב והחקלאות לצד הדרישה לתיקון בשער האירו הנמוך לדעתו באופן קיצוני מול הדולר.

דולר שקל

נתונים כלכליים מעורבים וחדה בביקוש לעבודה עוררו חששות מפני שינוי במדיניות וחזרה למדיניות מרחיבה של הפחתות ריבית כבר בעתיד הקרוב. הציפייה בשווקים כי הבנק המרכזי עשוי להפחית את ריבית הדולר ב 0.25% כבר ברבעון הקרוב ]84% צופים להפחתת ריבית כבר בישיבת הועדה ב 31 ליולי הקרוב] וכי הבנק המרכזי ימשיך במדיניות זו עד לחודש ינואר שנת 2020 במטרה לעודד את הפעילות הכלכלית ולמנוע האטה. בשווקים ממתינים לנתוני הצמיחה לרבעון השני כאשר הערכה לירידה מהרמה המרשימה של 1 Q2019 (3.2%) לכדי כ 2% בלבד. מלחמות הסחר שמנהל הנשיא טראמפ במקביל במספר חזיתות (סין, אירן, מקסיקו, אירופה) תורם לאי הוודאות ולמעבר להחזקה בדולר. מנגד הממשל האמריקאי פועל לשיפור תנאי הסחר של התעשיה האמריקאית בין היתר באמצעות תמיכה פומבית ובדרישה לתמיכה בחולשת הדולר. לדעת הנשיא טראמפ אף שמרכיב היצוא נמוך בתוצר האמריקאי הרי ששער הדולר אל מול מטבעות כאירו חזק באופן קיצוני. לדעת הנשיא האירו נחלש בכ 20% מעבר לרמה התואמת לנתוני הכלכלה.

אי הוודאות בזירת אירן תורם לתנודות במחירי הדלקים ובכך משפיע באופן חד על מחיר הדלקים ומדד המחירים בארה"ב. החשש כי אירן תפגע בציר האנרגיה של סעודיה ועירק ספקיות הנפט הראשונה והשניה בגודלן באופ"ק מזעזע את שוקי ההון והאנרגיה. בצל החשש ממשבר ראוי לציין כי בתקופת האטה וירידה בביקושים אל מול עודפי מלאים השפעת המשבר ארה"ב – אירן טרם בא לידי ביטוי בתנועה חריגה במחיר הדלקים [באוק' 2018 נסק מחיר הדלק הגולמי LC לכדי 76$ החבית ובדצמבר שב ונחלש אל מתחת לרף ה 50 דולר לחבית וכעת נסחר סביב 53 $ לחבית].

משבר מלחמת הסחר שבין סין לארה"ב מבוסס בעיקרו על הדרישה להסכמה על הסנקציות שיופעלו לאבטחת מימוש ההסכם עב הקרס בעל מעל ל 2000 דפים. התנהלות הצדדים מלמדת כי ארוכה הדרך להבנות בין הצדדים דבר התורם למדיניות של משנה זהירות. התאוששות האג"ח הדולרי במהירות מתשואות של כ 3.3% לכדי 2.1% בעקבות נסיקת מחירי האג"ח ל 10 שנים מלמד כי בשווקים מעדיפים לעבור להחזקה באג"ח הדולר.

שער ריבית הקרנות הפדראלים (2.25%-2.5%) עשוי לעבור שינוי בעתיד הקרוב כאשר תשומת הלב תופנה למסיבת העיתונאים שתערוך ועידת השוק הפתוח (FOMC) ביום רביעי לאחר ישיבת הועדה. דברי בכירים ובראשם הנשיא טראמפ תומכים בשלב הנוכחי בצורך להפחית את ריבית הדולר, בעוד בשווקים מצפים לפעולה כבר בטווח המידי להערכתנו הבנק יפעל במתינות ולאורך חודשים ארוכים. הנשיא טראמפ ועמו חברי איגודים קוראים לצעדים מעודדי צמיחה ובכללם הרחבה כמותית והורדת הריבית, כצעדים לעידוד הצמיחה בארה"ב.

כפי שפירטנו בעבר, ירידת שער הריבית לטווח ארוך ועימה הירידה בשע"ר המשכנתאות בתקופה בה חסרות למשק האמריקאי אלפי דירות והפוטנציאל הטמון בשוק הנדל"ן כקטר בהנעת הפעילות הכלכלית במשק מחיבים את הבנק המרכזי לפעול במשנה זהירות מתוך חשש ליצירת בועות פיננסיות. נסיקת שערי המניות לכדי מכפילי רווח של פי 17 בעוד הממוצע ארוך הטווח שוכן בתחום 15-16 מלמדים על עלייה בפוטנציאל לתיקוני שערים כאשר מנגד באירופה השווקים נסחרים ברמות שערי שפל ושער המטבע אף הוא שוכן בקרבת תחום השפל דבר המוזיל עוד יותר את ההשקעה בנכסים נקובי אירו.

להערכתנו בנק ישראל בהנהגת הנגיד החדש, הפרופ' אמיר ירון, נדרשים לפעול ולנצל את העליה באינפלציה לצורך התאמת רמת שער ריבית השקל באמצעות העלאה של 0.25% לרמת ה 0.5%. האינפלציה ששבה אל עבר תחום היעד (1%-3%) ומנגד שע"ר שנותר ברמת השפל, העלאה תעשיר את ארגז הכלים לקראת זמנים מורכבים יותר. בבנק ישראל ממשיכים לעקוב בדריכות אחר השער הנומינלי האפקטיבי אשר קרס בעקבות התחזקות הדולר בעולם בעוד בזירה המקומית נחלש. חולשת הסל שוחקת את רווחיות היצוא ומעוררת מחדש את הצורך בהתערבות מלאכותית. לדעתנו בתקופת אי וודאות בזירה הגלובלית ינקוט בנק ישראל משנה זהירות מפני מזעזועים בשוק ההון האשראי, והדיור.

כפי שפירטנו רבות בעבר בשווקים ניתן משקל רב לריבית ל 10 שנים, ריבית המשפיעה על שוק ההון כאשר תנועת האג"ח הממשלתי בארה"ב לעבר רמות ריבית של 3% ויותר מעודדת תנועה לעבר החזקה מטבעית בדולר על פני השקעה בשווקים מתעוררים ובני"ע בשוקי המערב, לצורך קבלת דיווידנדים.

אין שינוי בהערכתנו כי העלייה המסתמנת בגירעון התקציבי לכדי 4% תורמת לאי הוודאות בקרב משקיעים זרים בדגש על קרנות פנסיה אמריקאיות המושקעות בישראל דבר המעורר את פוטנציאל תנודות השערים במיוחד עד לאחר הקמת הממשלה החדשה ובחירת שר אוצר וקביעת המדיניות להתמודדות עם הגירעון. פעילותם של המשקיעים הזרים (השקעות ישירות של זרים = FDI), לצד הבשלת פרויקטים בתחום האנרגיה תרמו לחוסנו של השקל. דחיה במועד מימוש עסקות כדוגמת עסקות אינטל וההתחייבות להשקעות בישראל תורמים לתנודות בשוק המטבע המקומי. לדעתנו פער הריביות הגבוה שבין השקל לדולר צפוי לקטון במהלך השנה הקרובה עם העליה בריבית השקל והירידה בריבית הדולר.

אי וודאות ומשבר פוליטי מקומי עשויים לתמוך בתנודות חדות אל עבר 3.65 ₪ לדולר ועם פריצת רמת 3.6780 ₪ לדולר אף לעבר רמת 3.72 ₪ לדולר. מנגד עודפי המטבע הזורמים להשקעות מקומיות ואי הוודאות בזירה הגלובלית התורמת לצמצום ההשקעות המוסדיות של גופי השקעה ישראלים בעולם עשויים לתמוך בהצע מט"ח ובייסוף השקל לעבר רמת 3.58 ועם פריצת רמת 3.5680 אף בתנועה לעבר רמת 3.55 ₪ לדולר ואף פחות.

על רקע הערכותינו, כי, במבט לטווח הארוך, המגמה השלטת תומכת בייסוף השקל, נדגיש את החשיבות הרבה הטמונה בניצול רמות השערים הגבוהות לגידור חשיפות מטבע, נשמח לסייע ולהרחיב באשר לאלטרנטיבות במיוחד על רקע פוטנציאל השינוי בפער הריביות.

לפועלים בסביבה דולרית, להערכתנו פוטנציאל תנודות השערים, כאשר באופק בטווח הקצר והבינוני באופן מוגבל, המגמה תומכת בתנודות שערים תוך החולשת השקל אל מול הדולר. במבט לטווח ארוך, אין שינוי בהערכתנו, בדבר הפוטנציאל הגבוה לייסוף משמעותי בשער השקל אל מול הדולר.

על רקע הדיונים בארה"ב, וכוונתו של הנשיא טראמפ, להטיל מיסים על יתרת ה 300 מיליארד דולר יבוא מסין אשר עד כה לא נכללה במיסוי ראוי לנקוט משנה זהירות מפני ריצה מחודשת לעבר הדולר.

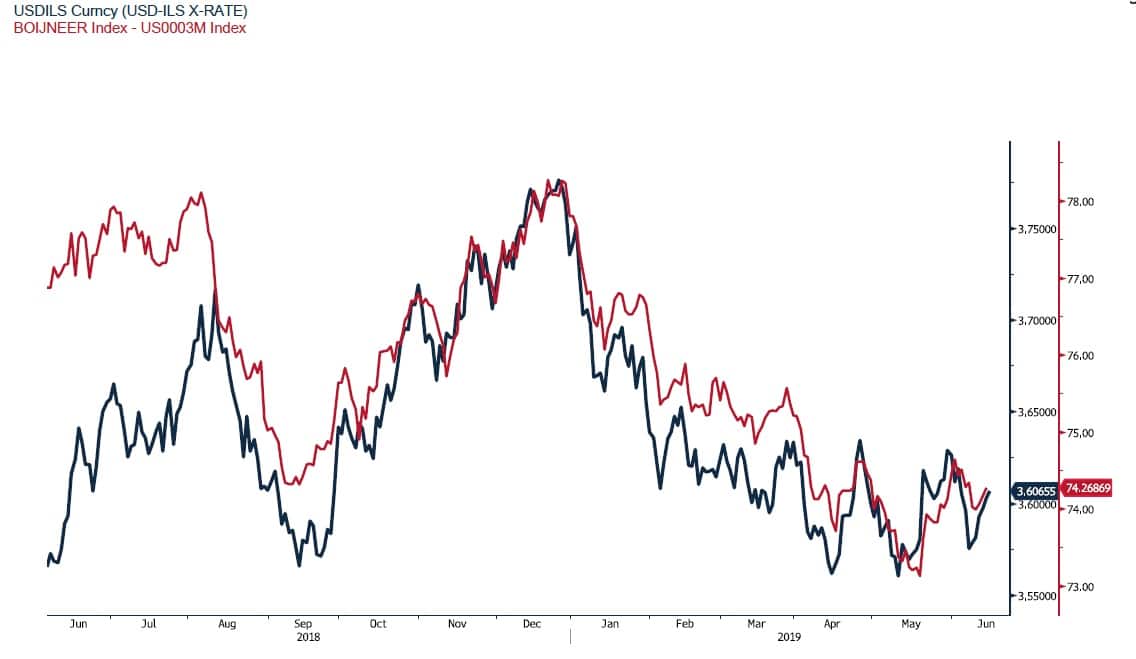

גרף נסיקת השער הנומינלי האפקטיבי (אדום) לצד גרף התאוששות שער הדולר/₪ (שחור)

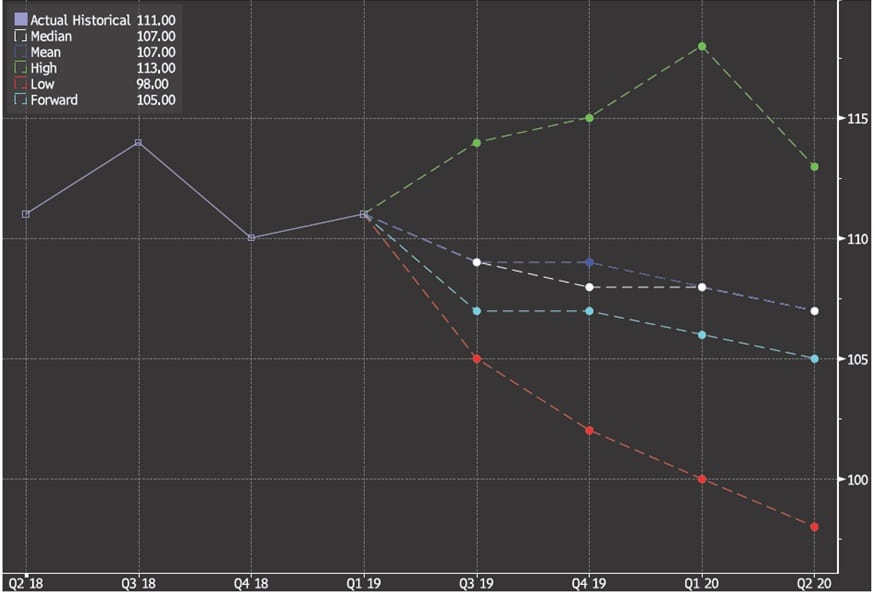

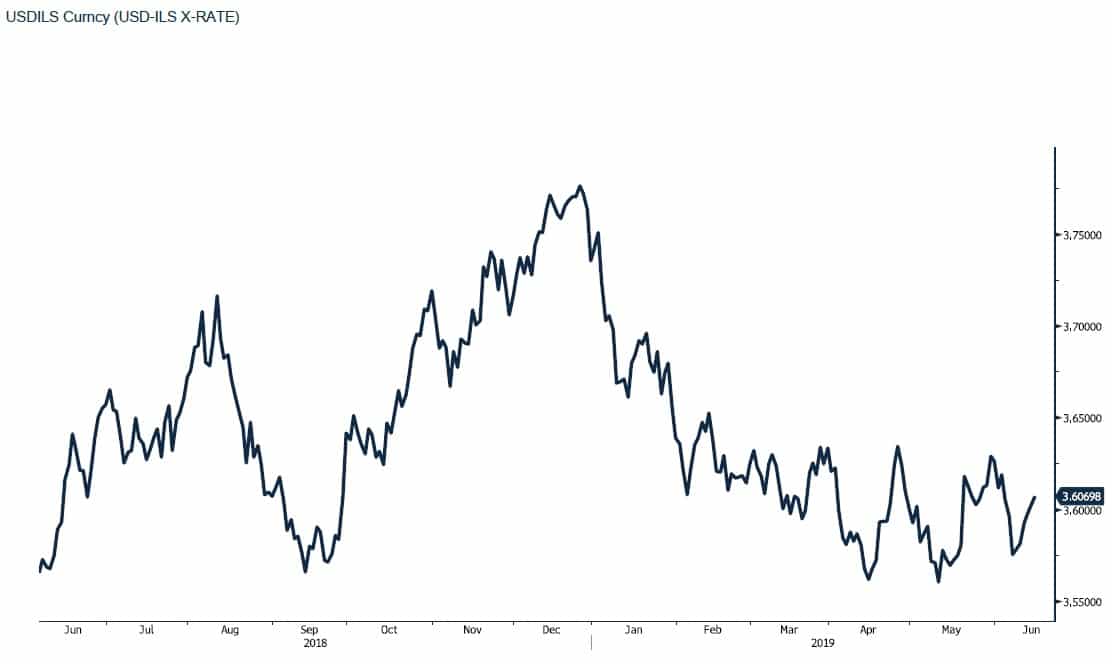

גרף דולר/שקל

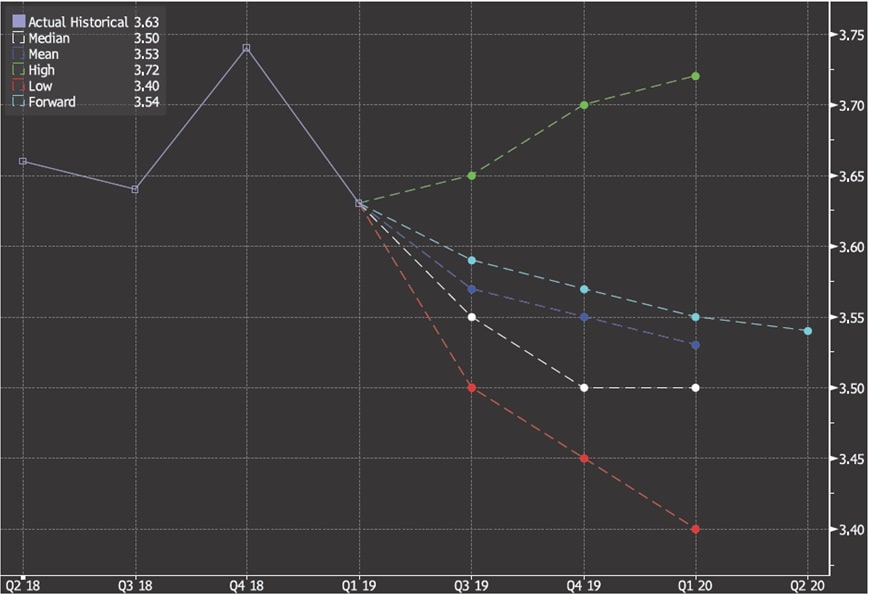

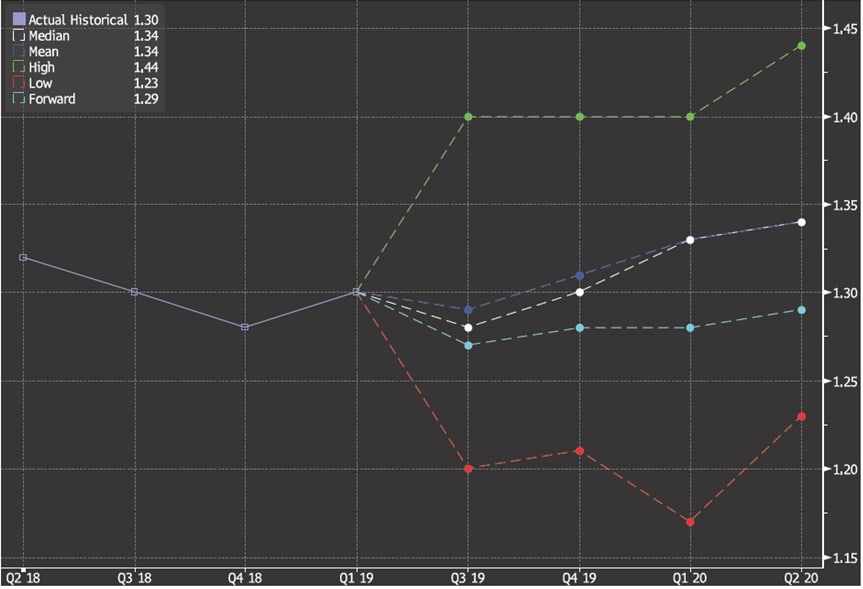

גרף תחזית דולר/שקל

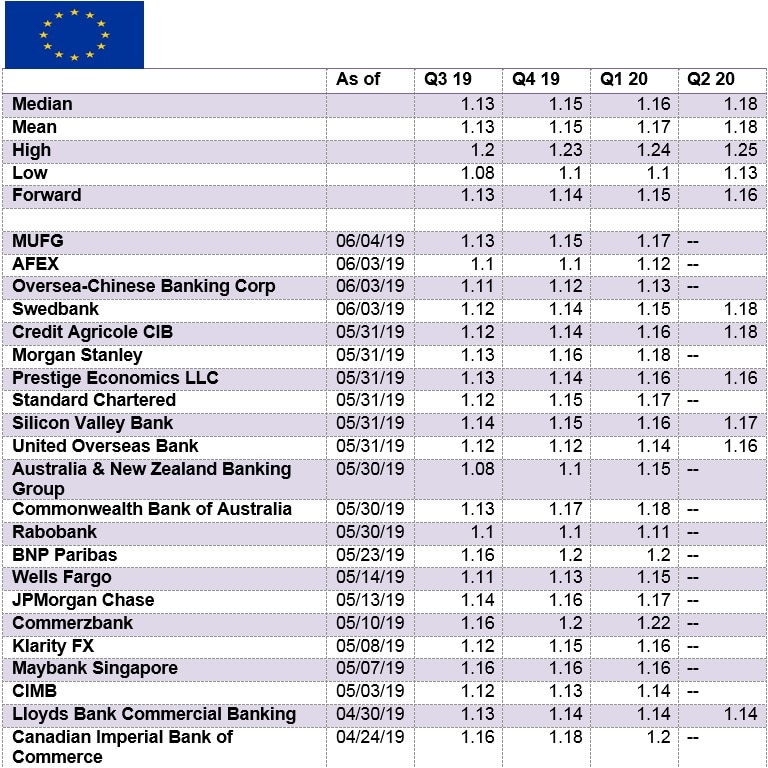

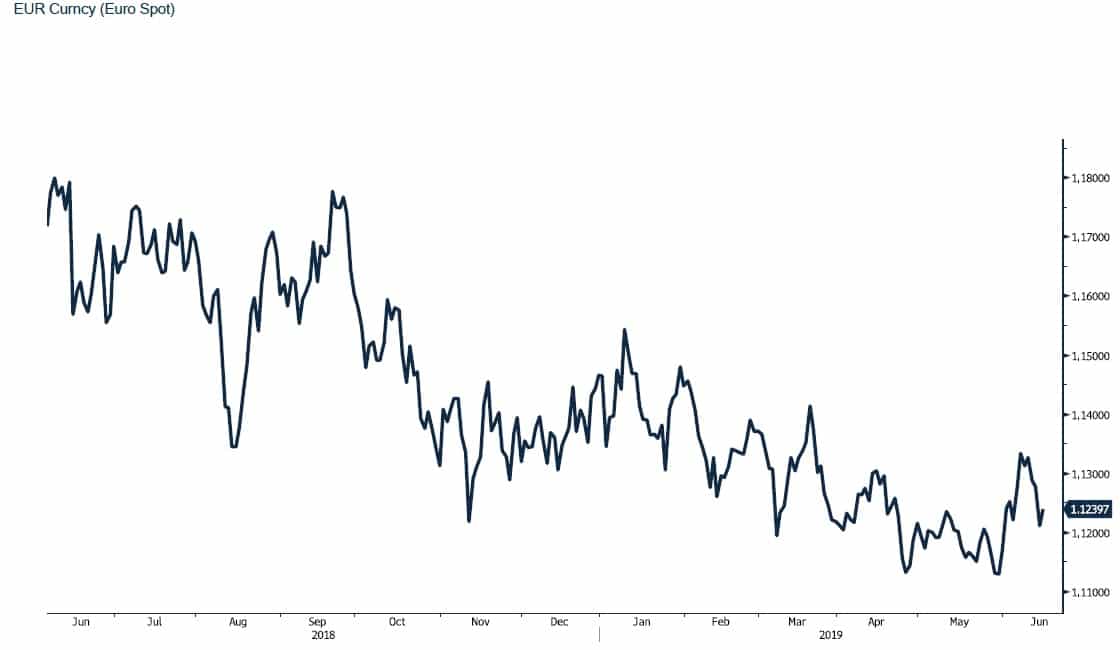

אירו/דולר

מלחמת הסחר ארה"ב-סין פוגעת בצמיחה הגלובלית וגוררת להאטה בביקושים המשפיעה על התאוששות אירופה. חוסנו של הדולר אל מול האירו עומד במרכז הדרישה האמריקאית לתנאי סחר הוגנים בדגש על שוק הרכב המהווה מרכיב מרכזי בגירעון הסחר של ארה"ב אל מול אירופה. הדרישה להגדלת יבוא הסחורות החקלאיות ומוצרי אנרגיה עשויים לשמש מפתח לפתרון זמני במחלוקות שכן אירופה נדרשת לאנרגיה כמו גם למוצרי חקלאות אמריקאים. משבר הפרדה מאנגליה (Brexit) פוגע קשות בליש"ט ובאירו. הדחיה לסוף אוקטובר צפויה לעודד דו-שיח ממושך בין הצדדים. לאירו שלל סיבות להיחלש מנתוני מקרו חלשים, [צמיחה, תעסוקה, רכש מנהלים, תפוקת מפעלים], עליית הימין התומך בהחלשת כוחם של מנגנוני האיחוד, משבר הגירעון התקציבי המתוכנן באיטליה והדרישה להטיל קנסות על איטליה, ומנגד שלל נתונים מעורבים בארה"ב, תורמים לפוטנציאל תנודות השערים. להערכתנו התנאים תומכים במסחר בתחום שערים 1.11200-1.1480 דולר לאירו.

להערכתנו במבט לטווח הבינוני, טרם מוצה פוטנציאל התחזקות האירו כאשר בהעדר אירועים חריגים, לאירו פוטנציאל התחזקות לעבר 1.18-1.25 דולר לאירו, אפשרי בעקבות לחצי הממשל בארה"ב, ביקוש גובר לנכסים נקובי אירו, שינוי במדיניות הבנק המרכזי. בתקופה בה בנקים מרכזיים דנים במדיניות מרחיבה לרשות האירופאים ארגז כלים מוגבל במאבקם לעידוד הצמיחה, הביקושים והיצוא. בשלב הנוכחי צעדים פיסקליים מעודדים צמיחה עשויים להתקל בתגובה מצד מדינות כארה"ב וסין.

אירו אל מול השקל

האירו התייצבות בתחום שערים צר מעל לרמת 1.11 דולר לאירו, והמהלכים של פיחות השקל אל מול הדולר, עודדו תיקון שערים והתחזקות האירו בתחום 4.96-4.14 ₪ לדולר. אין שינוי בהערכתנו כי תחום התנועה 2019, נותר רחב, 4.4 – 3.9 ₪ לאירו.

גרף אירו/דולר

גרף תחזית אירו/דולר

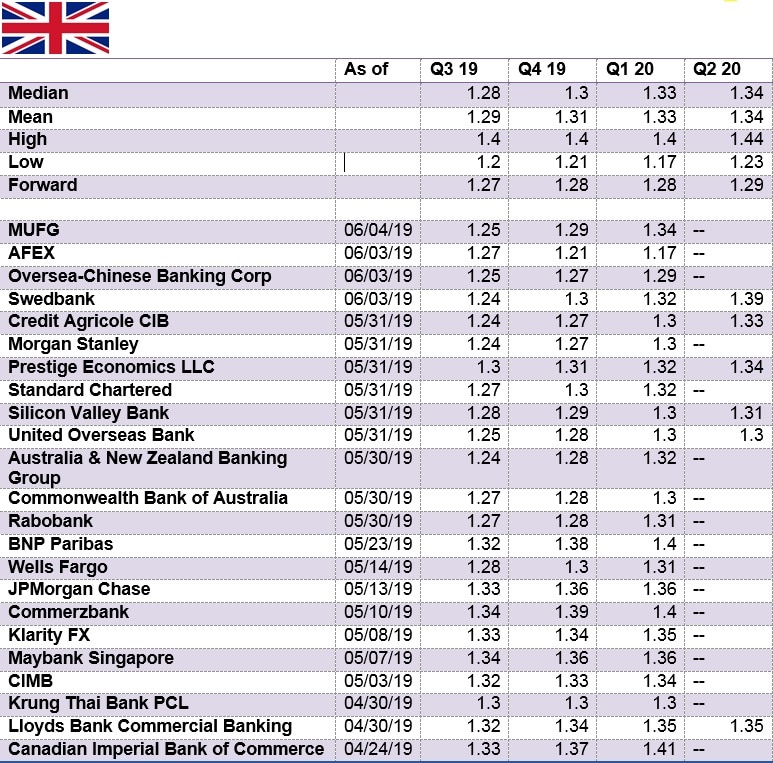

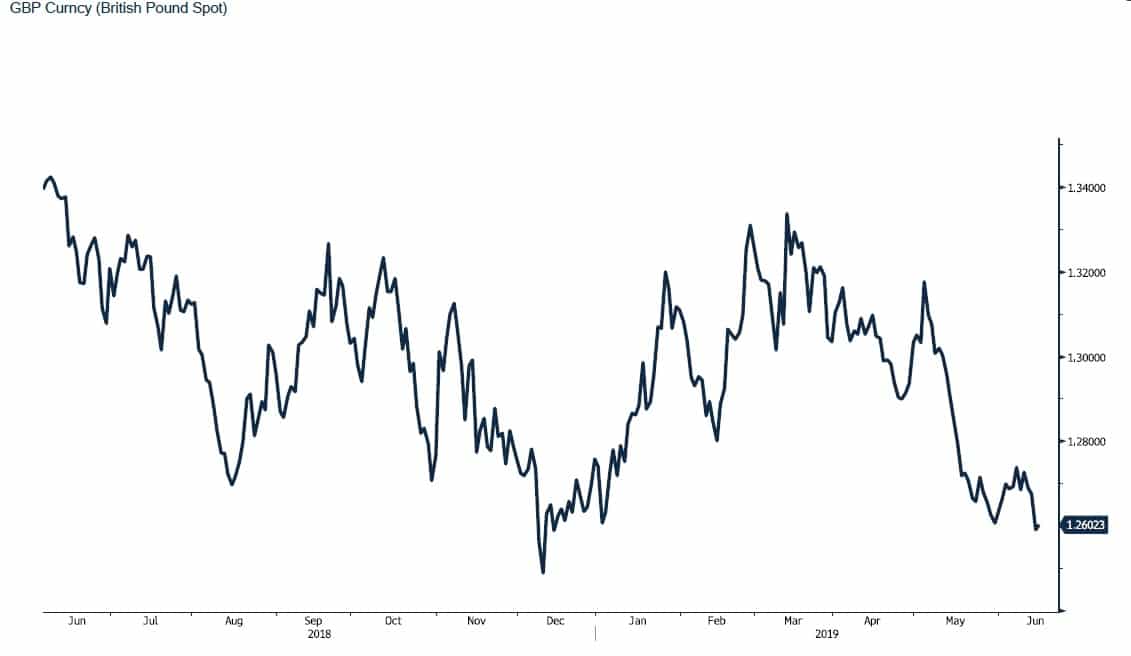

ליש"ט/דולר

משבר ההנהגה ושאלת בחירת ראש הממשלה מעמידים את הליש"ט במבחן אמון השווקים. נתונים כלכליים חלשים, סחבת בתהליך הפרדה מהאיחוד האירופי (Brexit), החשש כי בחירת המועמדת המועדף מר ג'ונסון אשר הביע בעבר דעות מנוגדות אך בהם התנגדות לפרדה קשה וחד צדדית תורמת לחשש כי סוגיית ההפרדות תמשך לאורך זמן ותפגע בכלכלה האנגלית. ארה"ב הצפויה לסייע בהסכמי סחר עם אנגליה לאחר שזו תתנתק מהסכמי הסחר עם האיחוד האירופי נמנעת מלפעול עד אשר אנגליה תיפרד מהאיחוד. אי הוודאות פוגעת בסחר האנגלי. הליש"ט ממשיכה לנוע בתחום 1.25 – 1.33 דולר לליש"ט בעוד תאריך יעד הפרישה האנגלית מהאיחוד נדחה ל 31 לאוקטובר 2019, בכך נותר זמן רב למו"מ ודחיות מחודשות.

כפי שכתבנו רבות בעבר, משבר ההפרדות מעיב על שער הליש"ט אשר נחלשה אל מול מטבע הסחר האירו. להערכתנו, לאירופה אינטרסים רבים בקשרי מסחר "בריאים" עם שוק הביטוח והפיננסיים האנגלי, דבר המלמד על הרצון בשני הצדדים לאפשר סיום "נוח" בפרידה של אנגליה מהאיחוד האירופי כמו גם שאלת הגבול הפתוח שבין אנגליה לאירלנד החברה באיחוד האירופי. על רקע הנתונים הכלכליים החלשים לא צפויה העלאה בריבית הליש"ט.

ליציאת אנגליה מחברותה באיחוד צפויה השפעה גורפת על הכלכלה האנגלית בכלל ועל סקטור השרותים האנגלי בפרט. להערכתנו.

חולשת האירו בטווח הקצר ומנגד הציפייה להתחזקותו, תורמים רבות להתייצבות הליש"ט מעל לרמת 1.25 דולר לליש"ט ולהתאוששות בשערה. על רקע הריבית הגלובלית הנמוכה ואף השלילית, לליש"ט ריבית נוחה בעלת השפעה חיובית ומשמעותית על הביקוש לליש"ט.

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

דולר/ יאן יפני

אין שינוי בהערכתנו לפיה משבר הסחר ארה"ב – סין בצל ההבנות כי הממשל בארה"ב מעוניין למנוע צעדים חד צדדים של שיפור תנאי סחר באמצעות שע"ח תרם לחוסנו של היאן אשר התייצב מתחת לרמת ה 110 יאן לדולר. היאן ממשיך לנוע בתחום שערים צר. מחד נתוני סחר חוץ ופעילות מפעלית, מנגד, צעדי הממשל לעידוד הפעילות הכלכלית. היצואנים שפועלים להחזרת הון ליפן תורמו להתחזקותו של היאן. אין שינוי בהערכתנו לפיה האירועים בזירת מלחמת הסחר ארה"ב – סין/אירופה ובשוק ההון מהלכים של מימוש עסקאות גידור כאשר הסוחרים נדרשים עם שינוי בהחזקה בני"ע נקובי יאן יפני לבצע התאמות בהגנת המטבע שבוצעה. כך לדוגמא: לרכוש בחזרה את היאן שנמכר בעבר במסגרת הפעולה לנטרול השפעת שער החליפין בהשקעה בני"ע הנקובים ביאן היפני. כל אלו תורמים להתייצבות ואף התחזקות היאן.

הממשל היפני, פועל לעידוד הפעילות הכלכלית שלא באמצעות חולשה מלאכותית של היאן בניגוד למדיניות בסין, התחייבות לממשל בארה"ב, שלא להתערב בשער החליפין (כפי שמואשם הממשל בסין) זולת במצבי חרום, והרצון לשמר תנאי סחר הוגנים עם שותף הסחר הגדול – ארה"ב, תומכים בהימנעות מהתערבות בקביעת שע"ח ובלימת מהלכי החלשות קיצונית ביאן. להערכתנו, הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן הפוגעת ביצוא שהינו מנוע הצמיחה המרכזי של המשק היפני, כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר), מנגד במקרה של חולשת היאן, ותנועה לעבר רמת 115, יפעל הממשל לרסן תנועות קיצון. פריצת רמת 119 תהא משום איתות על תנועה לעבר רמות השיא של שנת 2015 כאשר היאן נסחר בקרבת רמת ה 124 יאן לדולר – מהלך שאינו רצוי לממשל היפני.

כפי שציינו בעבר, להערכתנו הרגיעה ביחסי ארה"ב – צפון קוראה תרמו לחוסנו של היאן. לצמצום אפשרי בפער הריביות דולר/יאן לצד חוסנו של היאן צפויים לעודד מחדש גידול בעסקות carry trade" currency" כאשר היאן בעל הריבית האפסית ואף השלילית, ישמש כמטבע מימון זול, זמין ונח לביצוע, מהלכים אלו תרמו בעבר לפוטנציאל חולשת היאן ולתנודות חדות בשערו.

נקודה למחשבה: צלילת מדד אמפייר סטייט המלמד על הפעילות הכלכלית, הביקוש לעובדים, ונתונים כלכליים מרכזיים נוספים בארה"ב תורם לחשש מהאטה בארה"ב ומהפחתות ריבית קרובות בדולר. מהלכים בעלי השפעה רוחבית ניכרת. היציאה מהשקעות בעלות פוטנציאל גבוה לתיקון שערים לצד חולשת המטבע במדינות בהן ני"ע שערם נמוך היסטורית (אירופה, ארה"ב, דרום אמריקה) מזמנים פוטנציאל לתנועת משקיעים לאירו עם החזרות כספים ממדינות יעד היצוא לארץ המקור.

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני