- היום ב 16:00, צפויה הודעת בנק ישראל באשר לריבית הבסיס, להערכתנו לא צפוי שינוי בריבית (0.25%).

- נתונים חלשים במדד אימון הצרכנים באיטליה ומדד רכש מנהלים חלש בגרמניה תמכו בחולשת האירו

- הלחץ הגובר מהנשיא טראמפ להורדת ריבית הדולר תורם לציפייה לחולשת הדולר אל המטבעות המרכזיים ובראשם היאן היפני, האירו והפרנק השוויצי.

- בשווקים ממתינים להחלטה להוריד את ריבית בארה"ב בפגישת ועדת השוק הפתוח – FOMC בפגישה של ה- 17-18 לספטמבר.

- הידיעה בדבר שיחות צפויות בין ארה"ב – סין תורמת להתייצבות בשווקים.

- שיחות אפשריות בין ארה"ב – איראן תורמת לאופטימיות באירופה באשר למשבר בשיחות הגרעין ושוק האנרגיה.

- בסיום מפגש ה 7-G, ראש ממשלת אנגליה ג'ונסון עורר ציפיות להבנות עם חברי האיחוד האירופי לקראת ניתוק אנגליה מאירופה, מהלך אשר תומך בהתאוששות בשער הליש"ט.

- בישראל – הבחירות שבעוד כשלושה שבועות לצד נתוני יצוא משופרים בתקופה בה השקל שומר על חוסנו מעלה דרישות מצד איגודים וארגונים לתמיכה ממשלתית.

- נשיא ארה"ב דורש התאמות בהסכמי הסחר ארה"ב – אירופה בדגש על תחומי הרכב והחקלאות לצד הדרישה לתיקון בשער האירו- שלדעתו נמוך באופן קיצוני מול הדולר

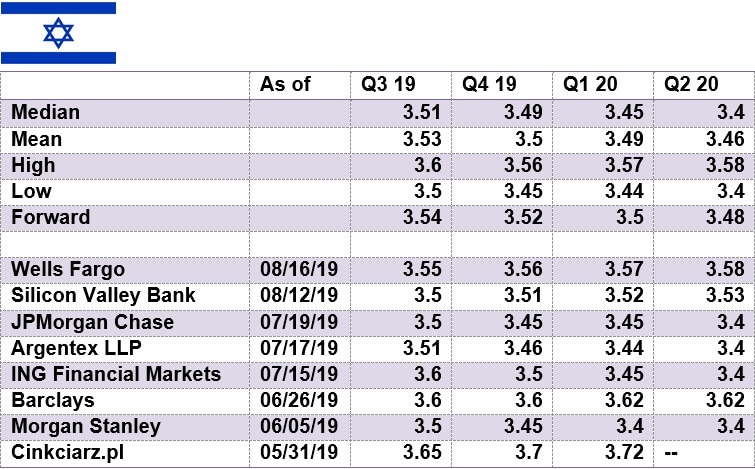

דולר שקל

הלחץ הגובר מצד הנשיא טראמפ להורדת ריבית הדולר כבר בפגישה הקרובה של ועדת השוק הפתוח (FOMC) נתקלת בתגובות קשות מצד חברי הועד וחברי קונגרס. בשווקים ממתינים בדריכות לישיבה ב 17-18 לספטמבר ובהמשך למסיבת העיתונאים בה תימסר סקירה על הכלכלה האמריקאית לצד הודעת ועדת השוק הפתוח (FOMC) שליד הבנק המרכזי בארה"ב באשר לשער ריבית הקרנות הפדראליים, שהוא שער הבסיס של הבנק המרכזי (FED). הערכות בשווקים צופות לשתי הפחתות בשיעור של 0.25%, כבר במהלך החודשיים הקרובים. מלחמת הסחר ארה"ב-סין ומשבר הגרעין אל מול איראן תרמו לירידה בציפיות להתאוששות בפעילות הכלכלית ובכך להתייצבות האינפלציה מתחת לרמת היעד של כ 2%. החשש כי הריבית הגבוהה פוגעת בכושר התחרות של התעשייה האמריקאית כאשר בגוש האירו הריבית שלילית ובמדינות רבות הריבית שוכנת בקרבת רמת ה "0". נתונים כלכליים מאכזבים באשר לאמון הצרכנים באיטליה אשר ירד בניגוד לציפיות אל מתחת לרמת ה 100 נקודות כמו גם מדד רכש המנהלים החלש בגרמניה ובצרפת תורמים למשנה הזהירות בעוד הציפייה כי אירופה תפעל מחד לעידוד הפעילות הכלכלית ומנגד הירידה בריבית הדולר תתמוך בהתחזקות המטבעות המרכזיים אל מול הדולר ובכללם האירו. הנתונים הכלכליים בסין בעקבות מלחמת הסחר מורים כי התוצר המקומי הגולמי צולל לרמות שפל ועימו הפעילות הכלכלית הפנימית. לדעת הממשל האמריקאי, הממשל בסין פועל לעידוד היצוא באמצעות החלשת היואן הסיני אשר נחלש לרמת שפל היסטורית של כ 7.17 יואן לדולר. הממשל האמריקאי מאיים בהחרפת המכסים והמגבלות על סין בטענה כי מדובר בעיוות המחייב התאמה באמצעות מיסים ומכסות.

כפי שציינו בעבר באשר לאינפלציה, אי הוודאות בזירת איראן תורמת לתנודות במחירי הדלקים ובכך משפיע באופן חד על מחיר הדלקים ועל מדדי המחירים בעולם בכלל ובארה"ב בפרט.

דברי הנשיא טראמפ בדבר ההכרח להפחית את ריבית הדולר תורמים לציפייה לירידה מינימלית בריבית הדולר ב 2 מהלכים של 0.25% כל פעם לאורך תקופה של 6 חודשים. נציין כי הנשיא טראמפ ועמו חברי איגודים קוראים לצעדים מעודדי צמיחה ובכללם הרחבה כמותית בהורדת הריבית, כצעדים לעידוד הצמיחה בארה"ב.

נשוב על דברינו בעבר, כי, ירידת שער הריבית לטווח ארוך ועימה הירידה בשע"ר המשכנתאות בתקופה בה חסרות למשק האמריקאי אלפי דירות והפוטנציאל הטמון בשוק הנדל"ן כקטר בהנעת הפעילות הכלכלית במשק מחייבים את הבנק המרכזי לפעול במשנה זהירות מתוך חשש ליצירת בועות פיננסיות.

אין שינוי בהערכתנו לפיה בנק ישראל איבד הזדמנות פז להעלות את ריבית השקל ובכך לקבל לידיו כלי חשוב בארגז הכלים המוניטרי, להתמודדות עתידית במשברים מוניטריים. הנגיד החדש, הפרופ' אמיר ירון, מודע למגבלת ההתערבויות במסחר המטבעי וכי השוק עובר תהליך התאמה אשר בסופו עשוי השקל להתייצב חזק מרמתו הנוכחית. לדעתנו, בבנק ישראל ממשיכים לעקוב בדריכות אחר השער הנומינלי האפקטיבי אשר קרס בעקבות התחזקות הדולר בעולם וחולשתו בזירה המקומית. החודש ירד השער הנומינלי האפקטיבי לרמת שפל היסטורית של כ 73.8 נקודות. חולשת הסל שוחקת את רווחיות היצוא ומעוררת מחדש את הצורך בתמיכה ממשלתית, התייעלות בפריון ואף בהתערבות מלאכותית במסחר המטבעי. לדעתנו בתקופת אי וודאות בזירה הגלובלית ינקוט בנק ישראל משנה זהירות מפני מזעזועים בשוק ההון האשראי, והדיור וימנע מהתערבות במסחר המטבעי השוטף להוציא אירועים חריגים.

אין שינוי בהערכתנו כי העלייה המסתמנת בהיקף הגירעון התקציבי ואי וודאות בזירה הביטחונית תורמים לחששות בקרב משקיעים זרים, ותורמים לפוטנציאל תנודות השערים, במיוחד עד להתבהרות התמונה הפוליטית לאחר הבחירות והקמת הממשלה החדשה כמו גם בחירת שר אוצר, קביעת המדיניות וההתמודדות עם הגירעון. פעילותם של המשקיעים הזרים (השקעות ישירות של זרים = FDI), לצד הבשלת פרויקטים בתחום האנרגיה תורמים לעודפי הצע ולחוסנו של השקל. לדעתנו שינוי בכיוון המגמה והצמצום בפער הריביות הגבוה שבין השקל לדולר אשר צפוי להמשיך ולרדת במהלך השנה הקרובה עם הירידה בריבית הדולר, תורמים לעניין בשקל ובחוסנו.

גרף נסיקת השער הנומינלי האפקטיבי (אדום) לצד גרף התאוששות שער הדולר/₪ (שחור)

אי וודאות ומשבר פוליטי מקומי עשויים לתמוך בתנודות חדות. אירועים בזירת איראן והמערב כמו גם התערבות נקודתית עשויים לאפשר פיחות לעבר תחום היעד 3.57-3.63 אולם כפי שציינו רבות בעבר יעד הטווח הארוך הינו בהתחזקות השקל לעבר רמות שפל מתחת לרמת ה 3.40 ₪ לדולר. עודפי המטבע הזורמים להשקעות מקומיות ואי הוודאות בזירה הגלובלית תורמים לצמצום ההשקעות המוסדיות של גופי השקעה ישראלים בעולם ועשויים להמשיך לתמוך בהיצע מט"ח ובייסוף השקל לעבר רמת 3.47-3.51 ועם פריצת רמת 3.4480 אף בתנועה לעבר רמת 3.42 ₪ לדולר ואף פחות.

על רקע הערכותינו, כי, במבט לטווח הארוך, המגמה השלטת תומכת בייסוף השקל, נדגיש את החשיבות הרבה הטמונה בניצול רמות השערים הגבוהות לגידור חשיפות מטבע, נשמח לסייע ולהרחיב באשר לאלטרנטיבות במיוחד על רקע פוטנציאל השינוי בפער הריביות.

גרף דולר/שקל

גרף תחזית דולר/שקל

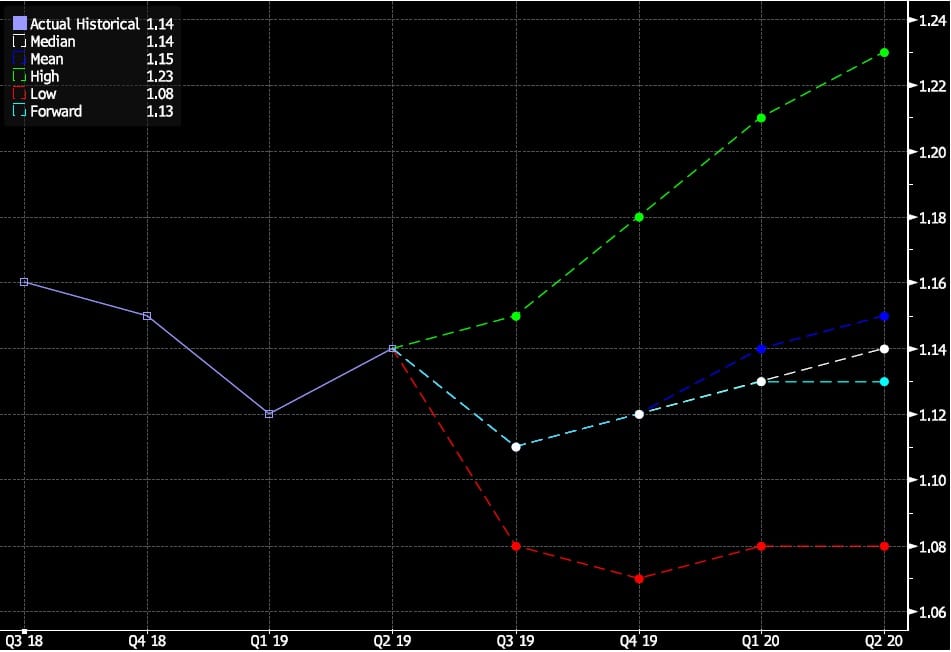

הידיעות מסיום מפגש ה 7-G בסוף השבוע שחלף והודעת הנשיא טראמפ כי האירו חלש באופן קיצון ומשמש כלי לקידום היצוא ושיפור תנאי הסחר של חברות גוש האירו, מלמדים כי ארה"ב מפעילה לחץ משמעותי למניעת השימוש בשער החליפין ככלי לשיפור תנאי סחר. כפי שפירטנו רבות בעבר מלחמת הסחר ארה"ב-סין פגעה בצמיחה הגלובלית וגררה להאטה בביקושים המשפיעים על התאוששות אירופה. הדרישה האמריקאית להגדלת יבוא הסחורות החקלאיות, תנאי סחר הוגנים לתעשיית ההי-טק ומוצרי האנרגיה עשויים לשמש מפתח לפתרון במחלוקות שבין ארה"ב לאירופה כאשר ברקע הדרישה להטיל מכסים על יין אירופי היה ויוטלו מכסים על חברות ההיטק האמריקאיות. משבר ההפרדות מאנגליה (Brexit) פגע באירו. הציפייה כי בסוף אוקטובר ייפרד האיחוד האירופי מאנגליה. לאירו שלל סיבות להחלש מנתוני מקרו חלשים, [צמיחה, תעסוקה, רכש מנהלים, תפוקת מפעלים], עליית הימין התומך בהחלשת כוחם של מנגנוני האיחוד, תרמו לחולשת האירו אולם ירידה בריבית הדולר והחשש ממלחמות סחר תורמים לפוטנציאל תנודות השערים. להערכתנו התנאים תומכים במסחר בתחום שערים 1.1020-1.1780 דולר לאירו.

להערכתנו במבט לטווח הבינוני, טרם מוצה פוטנציאל התחזקות האירו כאשר בהעדר אירועים חריגים, לאירו פוטנציאל התחזקות לעבר 1.18-1.25 דולר לאירו, הן בשל ביקוש גובר להשקעה בנכסים נקובי אירו, והן בצל השינוי במדיניות הבנק המרכזי. בתקופה בה בנקים מרכזיים דנים במדיניות מרחיבה לרשות האירופאים ארגז כלים מוגבל במאבקם לעידוד הצמיחה, הביקושים והיצוא. בשלב הנוכחי צעדים פיסקליים מעודדים צמיחה עשויים להיתקל בתגובה מצד מדינות כארה"ב וסין.

אירו אל מול השקל

האירו התייצבות בתחום שערים צר מעל לרמת 1.10 דולר לאירו, והמהלכים של ייסוף השקל אל מול הדולר, גררו להתחזקות השקל אף אל מול האירו ובתנועה לעבר התחום 3.86-3.96 ₪ לאירו. אין שינוי בהערכתנו כי תחום התנועה 2019, נותר רחב, 4.4 – 3.8 ₪ לאירו.

גרף אירו/דולר

גרף תחזית אירו/דולר

ליש"ט/דולר

שיחות ראש הממשלה החדש עם בכירי האיחוד האירופי במסגרת ועידת ה 7-G מלמד כי אירופה מעוניינת לסיים בהקדם את סוגיית ההפרדות. מר בוריס ג'ונסון ראש הממשלה הבריטי, מסר בעבר כי אין מניעה מהתנתקות "קשה" של אנגליה והאיחוד האירופי, וכעת עם ההבנות באשר לעקרון ההפרדה בין אירלנד המדינה העצמאית לבין צפון אירלנד האנגלית נסללת הדרך להפרדות.

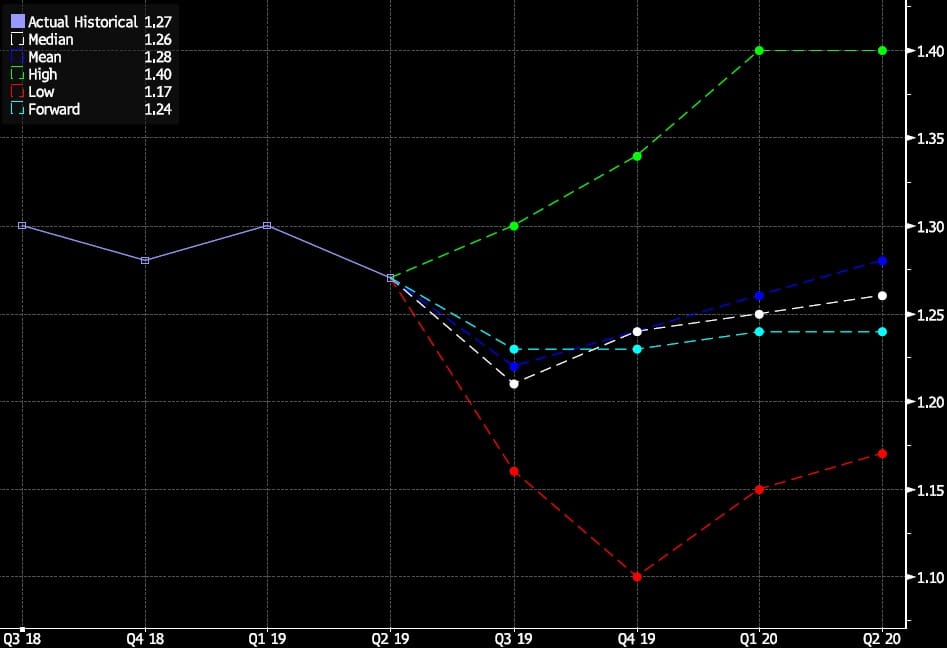

להערכותינו, הפרדות מהאיחוד ללא הסכם המעניק עדיפות בסחר עם ארה"ב מעלה את פוטנציאל חולשת הליש"ט אל עבר רמת 1.15 דולר לליש"ט ואף פחות.

כך לדוגמא: הצורך להתמודד עם מיסוי ותקינה השונים באנגליה לעומת מדינות האיחוד, יגרור לעלויות ומגבלות ניכרות על אלו שיבחרו לפעול באירופה מאנגליה, ובכך יעדיפו להעביר את מרכזם למדינה אחרת החברה באיחוד האירופי.

הצמיחה באנגליה, אף שלהערכת קרן המטבע הבין לאומית (IMF) צפויה לעלות קלות בשנת 2019 עדיין שוכנת בכ-50% מרמת הצמיחה הגלובלית הצפויה בשנת 2019.

שער הריבית באנגליה טרם מיצה את פוטנציאל העלייה, אולם על רקע החשש מזעזועים כלכליים ובריחת הון מאנגליה הבנק המרכזי משתמש במכשיר הריבית ככלי מווסת לתנודות החדות. על רקע הנתונים הכלכליים החלשים לא צפויה העלאה בריבית הליש"ט, אולם כאמור, זעזועים כלכליים ובריחת הון עשויים לגרור לעלייה בריבית הליש"ט כמהלך לטווח קצר.

ההכרזה של הנשיא טראמפ, לפיה ארה"ב תחתום על הסכמי סחר עם אנגליה לאחר שזו תתנתק מהאיחוד האירופי עשויים לתמוך בהשקעות באנגליה ובחוסנה של הליש"ט. ארה"ב נמנעת בשלב הנוכחי מלפעול עד אשר אנגליה תיפרד מהאיחוד.

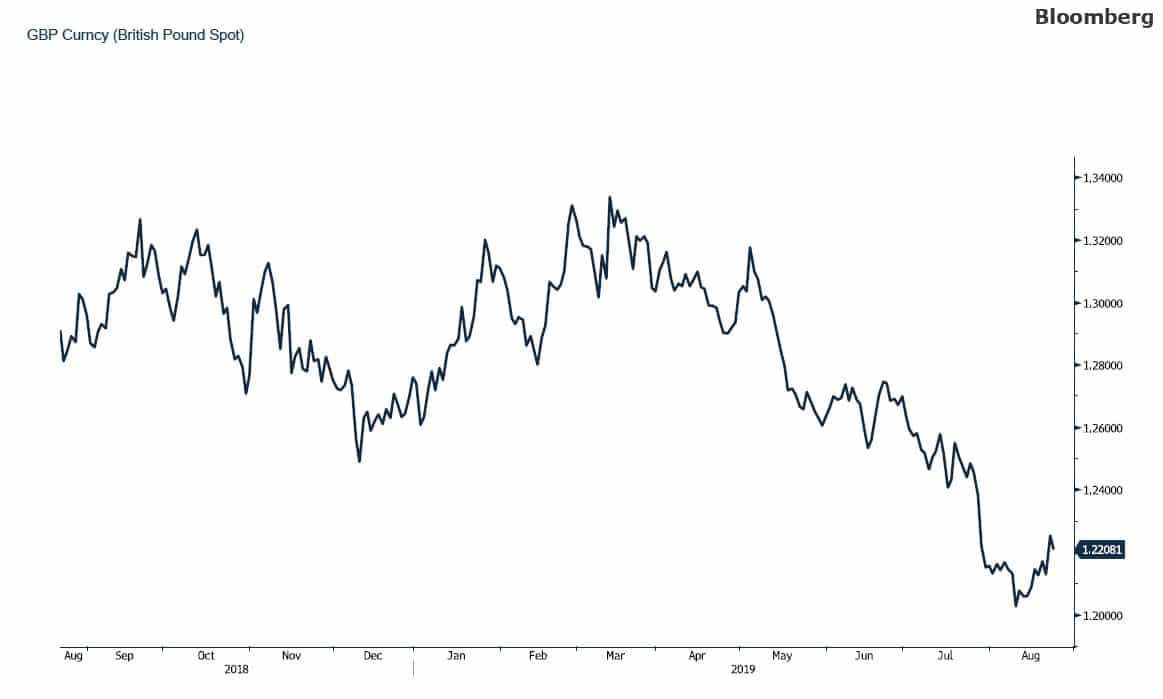

אי הוודאות פוגעת בסחר האנגלי, הליש"ט ממשיכה לנוע בתחום 1.20 – 1.24 דולר לליש"ט בעוד תאריך היעד הצפוי להפרדות מהאיחוד האירןפי נותר כמתוכנן ל- 31 לאוקטובר 2019.

להערכתנו, לאירופה אינטרסים רבים בקשרי מסחר "בריאים" עם שוק הביטוח והפיננסיים האנגלי, דבר המלמד על הרצון בשני הצדדים לאפשר סיום "נוח" בפרידה של אנגליה מהאיחוד האירופי דבר העשוי לתמוך בהסדרה והבנה הדדית, כפי שסוגיית הגבול הפתוח שבין אנגליה לאירלנד החברה באיחוד האירופי, כתה לתשומת הלב ולהסדרה אפשרית.

ליציאת אנגליה מחברותה באיחוד צפויה השפעה גורפת על הכלכלה האנגלית בכלל ועל סקטור השרותים הפיננסיים האנגלי בפרט. על רקע הריבית הגלובלית הנמוכה ואף השלילית, לליש"ט ריבית נוחה בעלת השפעה חיובית ומשמעותית על הביקוש לליש"ט.

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

דולר/ יאן יפני

היאן היפני משמש כמטבע מפלט ואי מבטחים בתקופה של אי וודאות וחשש ממשבר כלכלי. אין שינוי בהערכתנו לפיה משבר הסחר ארה"ב – סין ממשיך לעודד מעבר להשקעה ביאן היפני. הממשל בארה"ב מעוניין למנוע צעדים חד צדדים של שיפור תנאי סחר באמצעות שע"ח דבר אשר תרם לחוסנו של היאן אשר התייצב מתחת לרמת ה 110 יאן לדולר.

הממשל היפני, פועל לעידוד הפעילות הכלכלית שלא באמצעות חולשה מלאכותית של היאן בניגוד למדיניות בסין, התחייבות לממשל בארה"ב, שלא להתערב בשער החליפין (כפי שמואשם הממשל בסין) זולת במצבי חרום, והרצון לשמר תנאי סחר הוגנים עם שותף הסחר הגדול – ארה"ב, תומכים בהימנעות מהתערבות בקביעת שע"ח ובלימת מהלכי החלשות קיצונית ביאן. להערכתנו, הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן הפוגעת ביצוא שהינו מנוע הצמיחה המרכזי של המשק היפני, כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר), מנגד במקרה של חולשת היאן, ותנועה לעבר רמת 115, יפעל הממשל לרסן תנועות קיצון. פריצת רמת 119 תהא משום איתות על תנועה לעבר רמות השיא של שנת 2015 כאשר היאן נסחר בקרבת רמת ה 124 יאן לדולר – מהלך שאינו רצוי לממשל היפני.

כפי שציינו בעבר, להערכתנו הרגיעה ביחסי ארה"ב – צפון קוראה תרמה לחוסנו של היאן. לצמצום אפשרי בפער הריביות דולר/יאן לצד חוסנו של היאן צפויים לעודד מחדש גידול בעסקות carry trade" currency" כאשר היאן בעל הריבית האפסית ואף השלילית, ישמש כמטבע מימון זול, זמין ונח לביצוע, מהלכים אלו תרמו בעבר לפוטנציאל חולשת היאן ולתנודות חדות בשערו.

נקודה למחשבה: ירידת ריבית האג"ח הדולרי הממשלתי ל 10 שנים אל מתחת לרמת האג"ח הדולרי הממשלתי לשנתיים מאותתים על החשש מהאטה כלכלית – מיתון, בטווח של 12 חודשים קדימה. הריצה לאי מבטחים באה לידי ביטוי בהתחזקות הזהב באוגוסט הנוכחי בכ 8% ובמהלך 3 החודשים האחרונים בכ 21%, תנועה המלמדת על החיפוש אחר השקעות "בטוחות" כאלו המנותקות מהצדדים למשברים הגלובליים. הפחתות ריבית קרובות בדולר ומצד בנקים מרכזיים בעולם מלמדים על סביבת אינפלציה הנמוכה מהציפיות. שילוב השנים עשוי ליצור בועות פיננסיות עם החיפוש אחר תשואות בסביבה בה שע"ר ברמות שפל וכן שער המטבע נמוך היסטורית (אירופה, סין, דרום אמריקה ועוד) מצב המזמן פוטנציאל לתנועת משקיעים לאירו עם החזרת כספים ממדינות יעד היצוא לארץ המקור.

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני