דולר שקל

במהלך השבוע התנהל המסחר בשווקים הגלובליים תוך עליות שערים, זאת על רקע דברי נשיא ארה"ב מר טראמפ באשר להסכם שבדרך והאופטימיות בקרב משקיעים באשר להתקדמות המדווחות בשיחות על הסכם הסחר בין ארה"ב לסין. מדד ה-Dow Jones עלה בתום יום המסחר של ה- 23.10 לרמת 26,833.95 נקודות עליה בשיעור של כ – 0.4% לעומת רמת הסגירה של השבוע שעבר, מדד ה- DAX הגרמני עלה בתום יום המסחר של 23.10 לרמת 12,798.19 נקודות עליה בשיעור של כ- 1.3% לעומת רמת הסגירה של שבוע שעבר, מדד ה- FTSE 100 האנגלי עלה בתום יום המסחר של 23.10 לרמת 7,260.74 נקודות, עליה בשיעור של כ- 1.5% לעומת רמת הסגירה של שבוע שעבר.

על אף הפרסומים באשר להתקדמות בשיחות על הסכם הסחר ארה"ב-סין, נתונים מקרו כלכליים חלשים מוסיפים להצביע על האטה בפעילות הכלכלית בכלכלת ארה"ב ובראשם נתוני ההאטה במכירת בתים קיימים אשר עמדו על 5.38 מ' יחידות לעומת הציפייה לנתון שיורה על מכירה של 5.45 מ' יחידות, ירידה של 2.2% לעומת הנתון הקודם (חודש אוגוסט) שהורה על עליה של 1.5%, הירידה חדה בביקוש למשכנתאות בארה"ב (11.9%-), הגידול החד במלאי הדלקים עשוי ללמד על ירידה בביקושים וסימני ההאטה שבדרך. תשואות האג"ח הממשלתיות בארה"ב ל 5 שנים מוסיפות להיסחר ברמות נמוכות בקרבת 1.57%, ירידה דרמטית מהרמה של כ 2.96% לפני כשנה ואילו האג"ח ל 10 שנים נסחר בקרבת 1.75% ירידה חדה מרמת ה 3.12% לפני כשנה. תחזיות האנליסטים מצביעות על הסתברות של 91.5% כי ועדת השוק הפתוח (FOMC) שע"י הבנק המרכזי של ארה"ב (FED) תפחית את שער ריבית הדולר ב-0.25% כבר במפגש הקרוב של הועדה המתוכנן ל-29-30 באוקטובר. מהלך אשר יוצר מצב חריג של ריבית ראלית שלילית, דבר שאינו במסגרת ארגז הכלים של הבנק המרכזי [האינפלציה ללא השפעת מזון ואנרגיה עלה ב 12 החודשים האחרונים ב 2.4% בעוד העלייה הקלה במחירי המזון והירידה החדה במחירי הדלקים גררו לירידה המדד הכולל בדומה לחודש אוגוסט המדד ב 12 החודשים האחרונים עלה ב 1.7%, בעוד הריבית בטווחים של 2-10 שנים שוכנת מתחת ליעד האינפלציה של ה 2%]. תשומת הלב נתונה לישיבה האחרונה (23.10) של נשיא הבנק המרכזי האירופי מר דרגי וכניסתה של המחליפה הגב' לאגרד לתפקידה החדש ולהשפעת הורדת הריבית בארה"ב על חוסנו של הדולר אל מול המטבעות המרכזיים.

השבוע, במהלך המסחר המטבעי, שער הליש"ט הוסיף להתחזק, כאשר בתום יום המסחר ב-23.10 נסגר המסחר בליש"ט ברמת 1.2922 דולר לליש"ט. המסחר בליש"ט התנהל על רקע כישלונו של ראש ממשלת אנגליה מר בוריס ג'ונסון, לאשרר בפרלמנט הבריטי את הסכם ה- BREXIT במתכונת המוסכמת עם האיחוד האירופי ביום הקובע ה 31.10. החשש כי עזיבת האיחוד ללא הסדר טומנת סכנות כלכליות משמעותיות למשק האנגלי. בעקבות כישלון באשרור הסכם ה- BREXIT בפרלמנט, מר בוריס ג'ונסון ביקש מהאיחוד האירופי דחיה נוספת במועד הנטישה הפעם ל- 31.01.20, דחיה שלישית במספרה, במטרה לאפשר סיכוי נוסף להגעה להסכם. אי הוודאות באשר לסיכוי להשגת הסכמות בפרלמנט האנגלי וכוונת מר ג'ונסון לערוך בחירות בזק עשויים לדחות את מועד העזיבה מעבר לנכונות חברי האיחוד האירופי, מהלך התורם לשלל תחזיות בתחום ציפיות רחב באשר לתגובת שער החליפין, הציפיות כי המטבע הבריטי עשוי לנוע בטווח רחב שבין 1.10 דולר לליש"ט במקרה של כשלון בתיאום העזיבה לכדי – 1.45 דולר לליש"ט במקרה של עזיבה מוסדרת!.

USDILS – במסחר המטבעי דולר אל מול השקל, חזרת הפעילים הגדולים מחופשת החגים ובראשם חברות ההי-טק והיצואנים הגדולים, שבו המוכרים לשוק ושער הדולר שב ונחלש, כאשר שב להיסחר בתחום הטכני 3.4820-3.5250 ₪ לדולר. במהלך יום המסחר של ה- 23.10 נסחר שער הדולר סביב רמת התמיכה של 3.52 ש"ח לדולר.

הורדת ריבית הדולר בזמן שריבית הש"ח ללא שינוי מצמצם את פער הריביות ותורם לחוסנו של השקל עם הירידה בעניין בהחזקה בדולר והחשש כי ארה"ב עשויה לגלוש להאטה בפעילות הכלכלית, הסיבה בגינה ועדת השוק הפתוח (FOMC) תמכה בהורדת ריבית הדולר כבר פעמיים ועם ההורדה בסוף החודש תהא זו הורדה מצטברת של 0.75%.

על רקע הערכותינו, כי, במבט לטווח הארוך, המגמה השלטת תומכת בייסוף השקל, נדגיש את החשיבות הרבה הטמונה בניצול רמות השערים הגבוהות לגידור חשיפות מטבע, נשמח לסייע ולהרחיב באשר לאלטרנטיבות במיוחד על רקע פוטנציאל השינוי בפער הריביות.

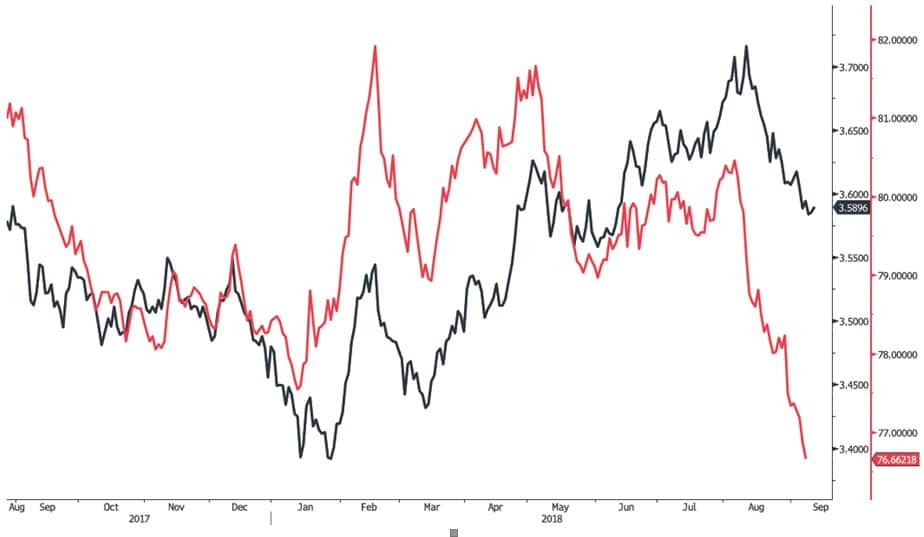

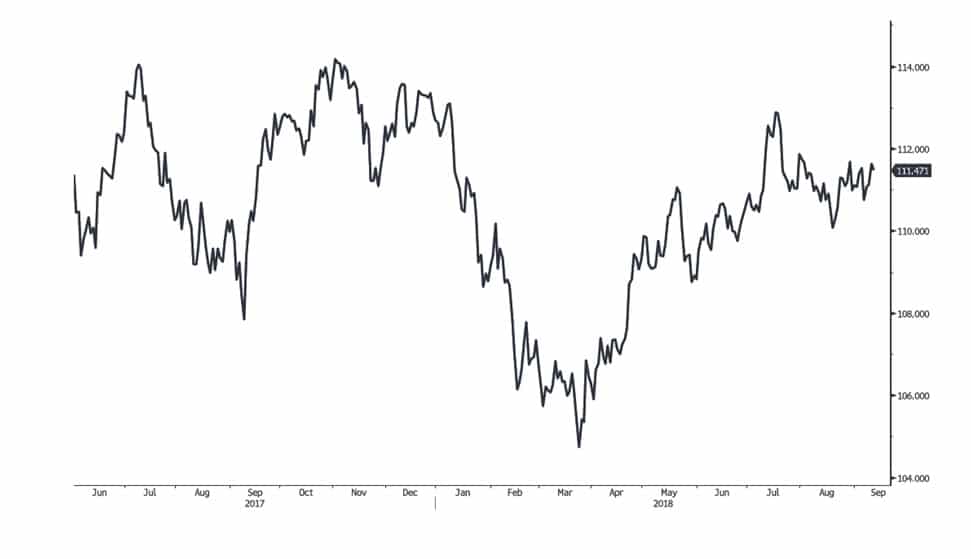

גרף השער הנומינלי האפקטיבי (אדום) לצד גרף שער הדולר/₪ (שחור)

גרף דולר/שקל

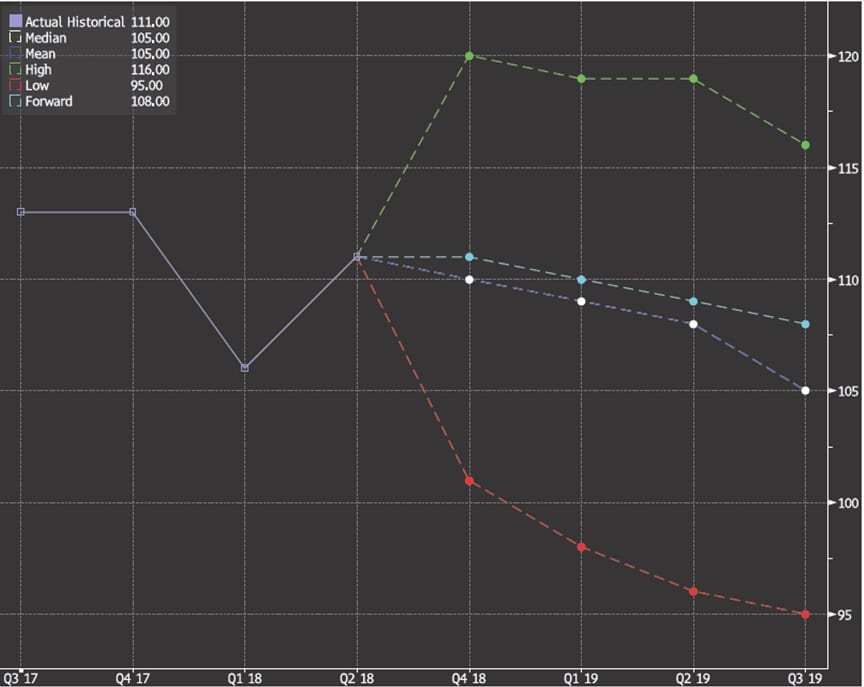

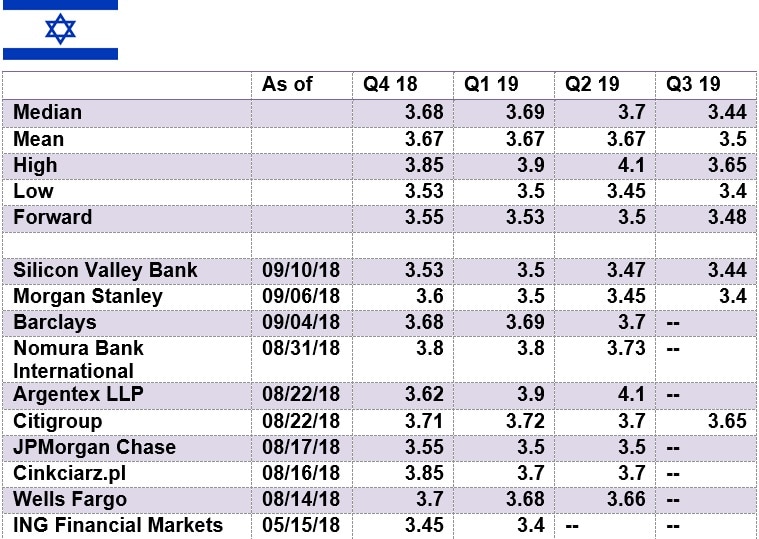

גרף תחזית דולר/שקל

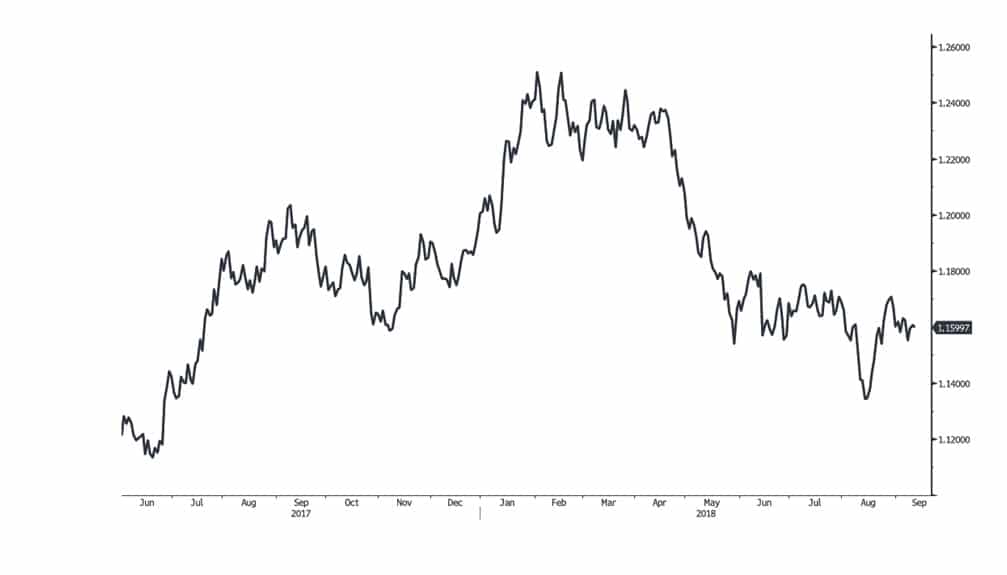

אירו/דולר

גרף אירו/דולר

גרף תחזית אירו/דולר

ליש"ט/דולר

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

דולר/ יאן יפני

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני