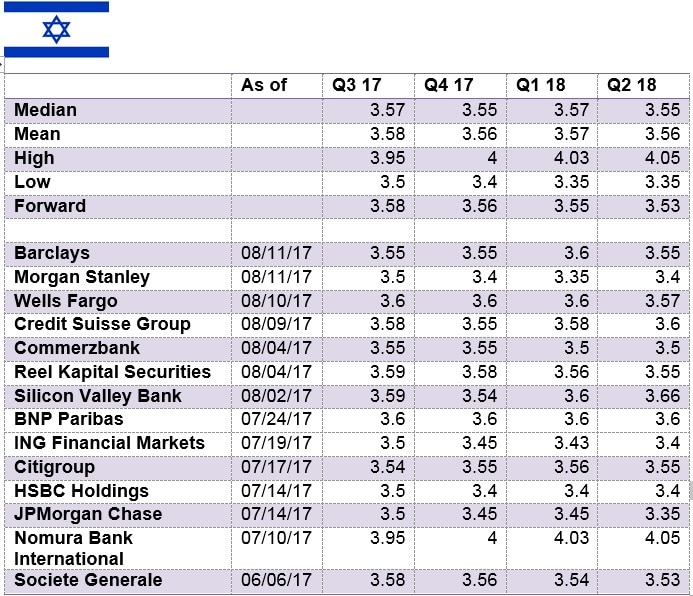

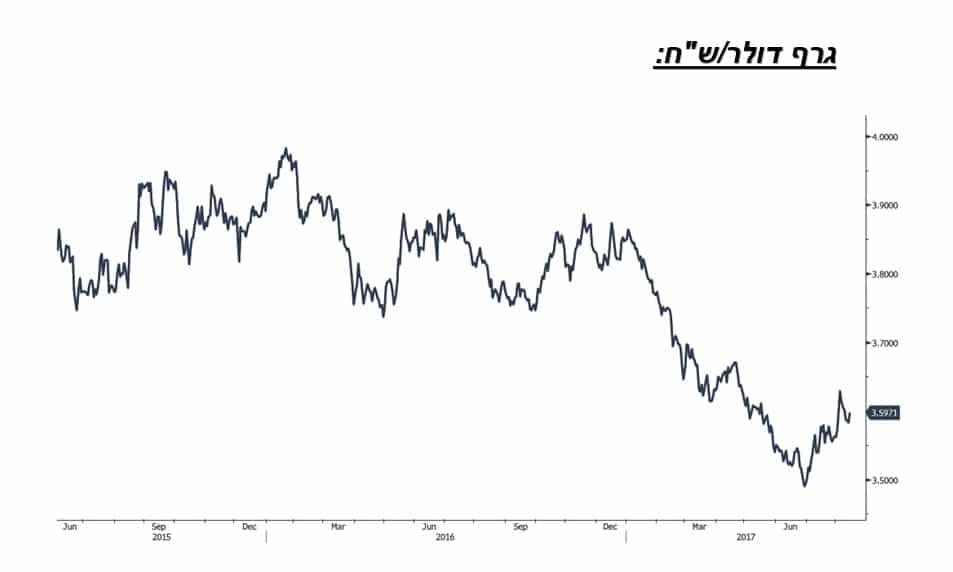

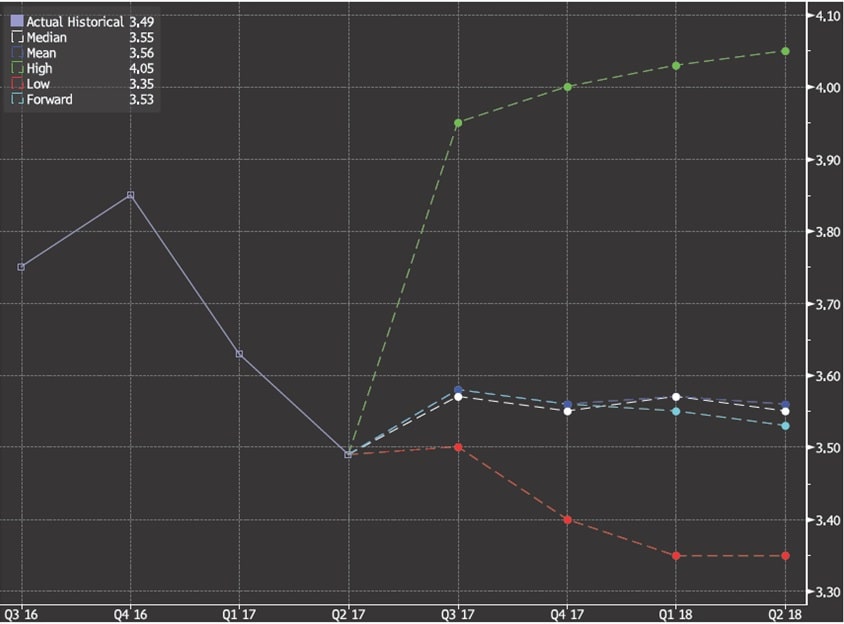

דולר שקל

היציאה לחופשת הקיץ תרמה לצמצום הפעילים במסחר לצד הירידה העונתית בפעילות החברות והזרים מצב המצמצם את היקפי ההיצע ותורם לפיחות השקל. עסקאות נקודתיות משמעותיות בשוק ההון המקומי (הנפקות/גיוסי הון בשקלים הצמודים או מומרים למט"ח) תורמים לביקוש מטבעי ולפיחות השקל. בנק ישראל הבוחן את מדיניותו על בסיס השער הנומינלי האפקטיבי, נמנע מהתערבות במסחר בשעה שהשקל נחלש אל מול סל המטבעות בהובלת המטבעות המרכזיים (אירו, יואן, פר"ש, יאן יפני) אל מול הדולר האמריקאי. כתוצאה מפעולת "מספריים" בה התחזקו מטבעות הסל אל מול הדולר ובנוסף חל פיחות בשער השקל אל מול הדולר, נוצר מצב של פיחות מהיר, מהלך המפחית את הצורך המידי בהתערבות בנק ישראל במסחר המטבעי. הודעת האוצר על הפעלת תוכנית סיוע לתעשייה, תאמה את הציפייה כי זעקת התעשיינים ובראשם חברות ההי-טק באשר למצוקה הקשה ביעדי היצוא בשל התחזקות השקל תומכת בהערכתנו כי האוצר יקצה משאבים לתמיכה בהתאוששות הביקושים לדולר. הכרזת בכירים במשרד הכלכלה בדבר הכוונה לרכוש מט"ח בין היתר באמצעות פעילות החשב הכללי ובנק ישראל תורמת למשנה זהירות ולצמצום עודפי הצע המט"ח. על רקע התמתנות הלחצים האינפלציונים להערכתנו ארוכה הדרך עד למועד שינוי שע"ר השקל, מהלך שאינו צפוי להערכתנו להתרחש לפני החצי הראשון של שנת 2018 !. כפי שפירטנו רבות לאחרונה, על רקע פיחות שער הדולר/שקל, לצד החלשות הדולר בעולם, חלה התאוששות בשער החליפין הנומינלי האפקטיבי, שער העוגן של בנק ישראל. בשלב הנוכחי נדרשים האוצר ובנק ישראל לעקוב בדריכות ולהתערב במקרה של חולשה קיצונית של הדולר אל מול השקל כגון בירידה לרמות שפל חדשות מתחת לרמת 3.45 ש"ח לדולר. השער הנומינלי האפקטיבי הנמוך פוגע קשות בתעשייה המתקשה להתמודד בזירה המקומית והגלובלית עם יבוא זול ומתחרה המאיים על קיומה. בחודשים הקרובים (טווח קצר) צפויה פעילות מטבעית ערה אשר תמתן את הייסוף בשער השקל. בזירה הגלובלית התאוששות כלכלת גוש האירו והציפיות להתאוששות הכלכלה בישראל, לצד, האפשרות של צמצום רכש האג"ח של ה ECB תורמים לביקוש למט"ח אל מול השקל .

כפי שפירטנו רבות לאחרונה, התאוששות שוק ההון המקומי (IPO / A&M) הכוללת פעילות מנפיקים המגייסים בשקלים לצורך השקעה מטבעית תורמת לביקוש למט"ח. להערכתנו בנק ישראל אינו צפוי ברמות השערים הנוכחיות להתערב במסחר המטבעי ו/או לעלות את ריבית השקל לפני סוף שנת 2017. להערכתנו, בארה"ב בחודש דצמבר 2017, צפויה העלאת ריבית נוספת של 0.25%, שלישית במספר לשנת 2017,. בכך יתרחב פער הריביות השלילי עוד יותר. פער הריביות השלילי שבין ריבית הדולר הגבוהה וריבית השקל הנמוכה, משמש בלם בביצוע פעולות מכירה של הדולר לטווחים ארוכים.

להערכתנו בטווח הקצר צפוי כי הדולר ימשיך לנוע בתחום שערים רחב. בעוד בטווח הבינוני והארוך ועל רקע עודפי הצע המט"ח להערכתנו לדולר פוטנציאל גבוהה של החלשות.

גרף דולר/שקל

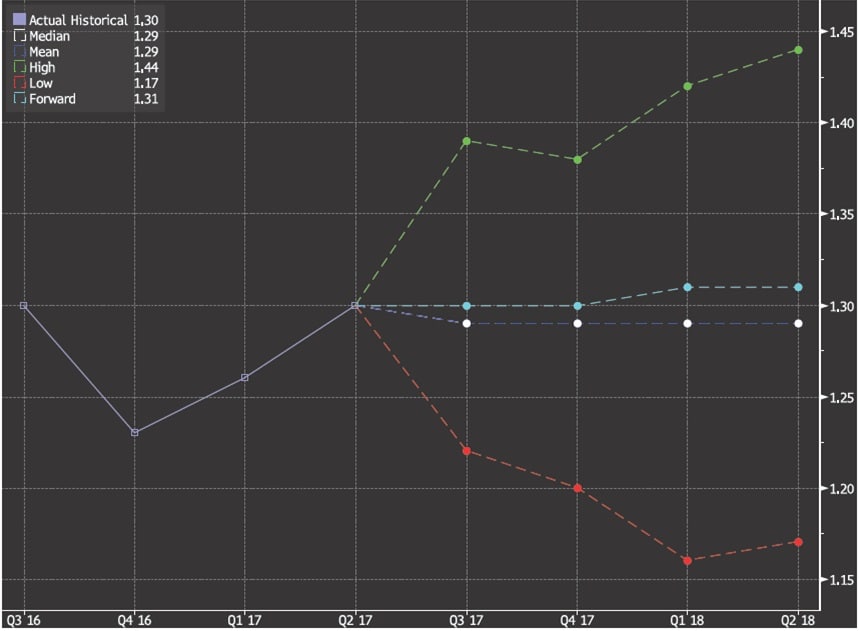

גרף תחזית דולר/שקל

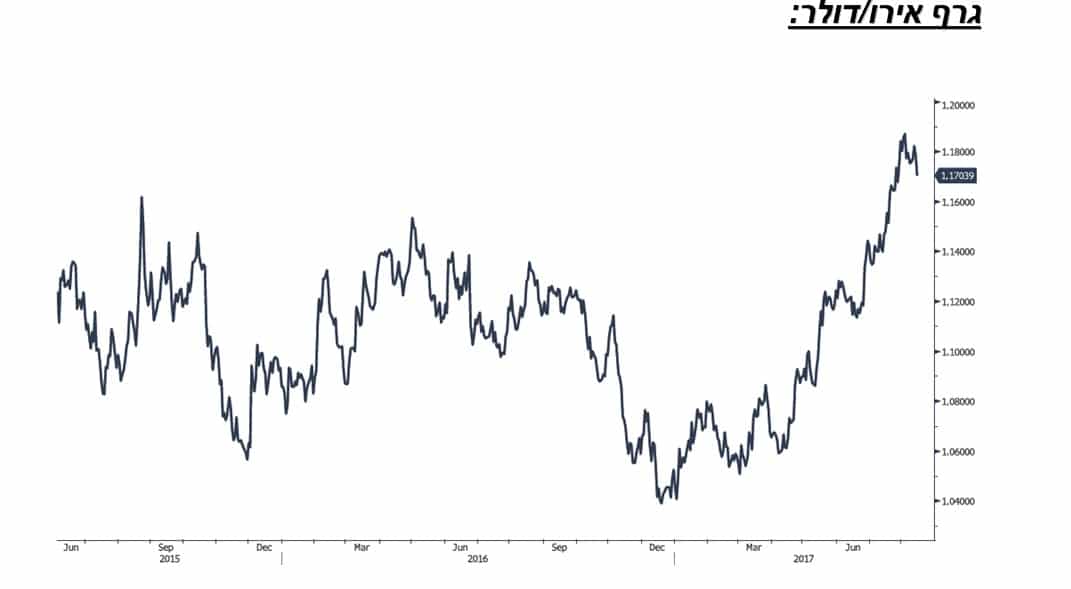

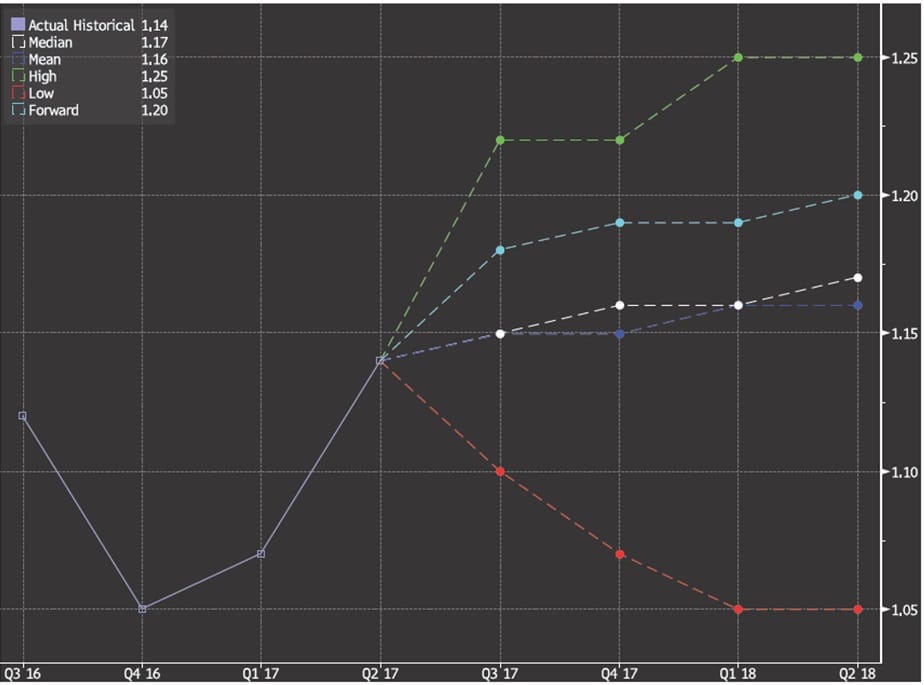

אירו/דולר

כפי שפירטנו רבות, התחזקות האירו אל מול הדולר ארה"ב והליש"ט ומטבעות מרכזיים נוספים תואמת בדיוק את הערכתנו כי האירו מתחזק על רקע צבר נתונים כלכליים חיובים המלמדים כי הפעילות הכלכלית באירופה מתאוששת. כפי שפרטנו רבות לאחרונה, שינוי בגישת הבנקים המרכזים מגישה יונית מרחיבה לגישה ניצית התומכת בצמצום מעורבות הבנק המרכזי ברכש אג"ח וכי הריבית עשויה לעלות בעתיד הלא רחוק תורמים לחוסנו של האירו. בעתיד הקרוב, הכרזות בדבר מעבר מוסדות פיננסיים מאנגליה למדינות האיחוד האירופי / גוש האירו (גרמניה, צרפת, אירלנד) צפוי כי תהא תורמת לחוסנה של כלכלת מדינות האיחוד האירופי. מנגד, הבחירות הכלליות בגרמניה (24 לספטמבר 2017), צפויות לרכז תשומת לב רבה ולתמוך בבלימת הנסיקה בשער האירו אשר נסק עד כה ביותר מכ 11%. במבט לטווח הארוך שלל הצעדים שנקט הבנק המרכזי האירופאי (ECB) לעידוד הפעילות הכלכלית, הריבית האפסית (הצפויה לעלות), צמצום הצע הכסף עם צמצום/הפסקת רכש האג"ח ע"י הבנק המרכזי לצד מחירי חומרי גלם נוחים תורמים לפוטנציאל התאוששות הפעילות הכלכלית. הלחץ הגובר מצד ארה"ב לעידוד היצוא האמריקאי בין היתר באמצעות שיפור תנאי הסחר ושער החליפין. להערכתנו לאירו שער יעד לשנת 2018, של, 1.21 דולר לאירו ויותר. על רקע המהלך הגדול שביצע עד כה האירו, ניתן לצפות לתיקון טכני בטרם ינוע האירו לעבר רמות שיא חדשות. נדגיש כי הבחירות בגרמניה והשפעת ה BREXIT (פרישת אנגליה מהאיחוד האירופי), הינם בעלי פוטנציאל השפעה בטווח הקצר. במבט לטווח הקצר, לאירו פוטנציאל גובר לתיקון שערים ומנגד בטווח הבינוני-ארוך להערכתנו לאירו פוטנציאל להמשך ההתחזקות מרשים לעבר רמות שמעל לרף ה- 1.20 דולר לאירו. לחוסנו של האירו השפעה חיובית על רמות המחירים בשוק חומרי הגלם בכלל ומוצרי האנרגיה בפרט, שכן חו"ג ודלקים, נסחרים/מצוטטים בדולר ארה"ב, דבר המותיר מרחב לעליות מחירים בטרם יחושו באירופה את השפעת השינוי במחיר. אירופה שהייתה רגילה לסחור באירו של 1.3 דולר לאירו אינה צפויה להפגע קשות ממהלך התאוששות האירו ומנגד המהלך יתרום להתאוששות הכלכלה הגלובלית. בטווח הקצר פריצת רמת 1.1610 תתמוך בתיקון הטכני המיוחל לעבר 1.13 אולם בטווח הבינוני והארוך להערכתנו לאירו פוטנציאל לתנועה אל מעבר לרמת 1.21 דולר לאירו הכרזה בדבר צמצום רכש האג"ח ו/או שינוי בריבית האירו צפויים להזניק את האירו אל עבר רמות שיא חדשות.

גרף אירו/דולר

גרף תחזית אירו/דולר

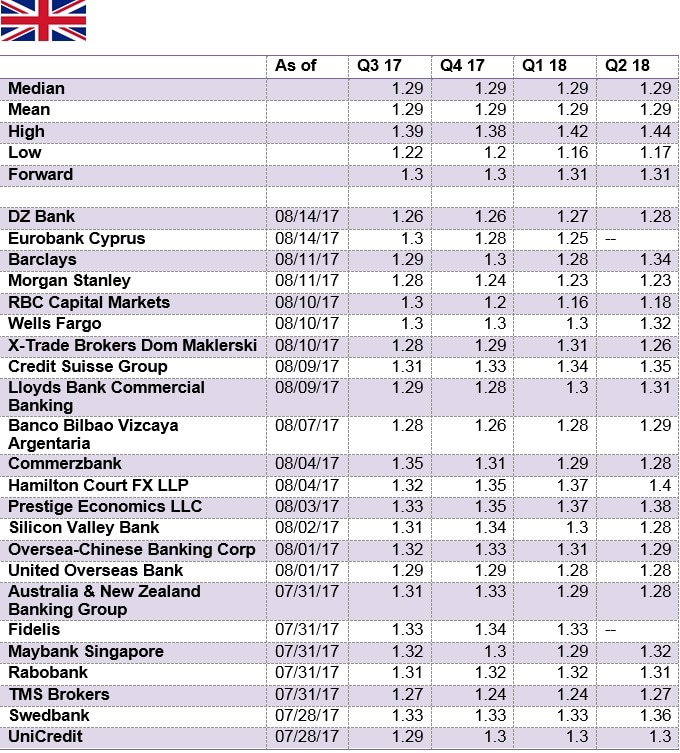

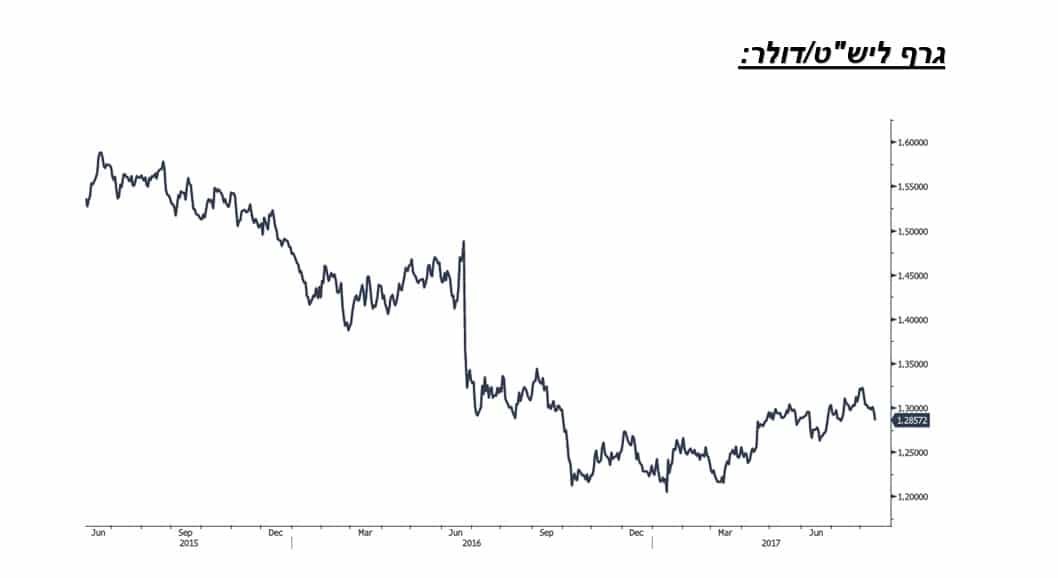

ליש"ט/דולר

הודעת מוסדות פיננסיים על מעבר מלונדון למדינה חברת האיחוד האירופי לצד הציפייה כי לא תהא בחודשים הקרובים העלאה בריבית באנגליה תרמו לחולשת הליש"ט. בחודש החולף ציפייה לעליה בריבית הליש"ט השכיחה לרבים את מצבה הקשה של כלכלת אנגליה. אי הוודאות באשר לעתיד בעקבות משבר הפרישה מהאיחוד (BREXIT), יציאת מוסדות פיננסיים מלונדון (דויטשה בנק נוטש בהדרגה את 8,500 העובדים במשרדיו שבלונדון וכן בנקים רבים נוספים] לצד הצמצום בכוחה של ראשת הממשלה הגב' מיי, בעקבות תוצאות הבחירות, מלמדים על עומק השבר. ירידה בהשקעות, בביקושים ובהצע מלמדים כי ארוכה הדרך להתאוששות הליש"ט. כפי שפירטנו רבות בעבר. להערכתנו לליש"ט פוטנציאל החלשות עם יציאת אנגליה מהאיחוד, מהלך שמאיים על עתיד אנגליה, וה- "נכסים היסטוריים" כחיבור האנגלי לסקוטלנד ונוספים. לנטישת בנקים ומוסדות פיננסיים כמו גם לחיסולם של עשרות אלפי מקומות עבודה לצד גידול חד בהצע נכסי נדל"ן ממשרדים ועד לדירות ובתים. פעילותנו לצמצום הרעש נוטלת סיכון רב המחייב משנה זהירות. להערכתנו, בסביבת שער גבוה (1.32-1.36 דולר לליש"ט) מתקבלים הצעי ליש"ט מצד יצואנים וגופים פיננסיים ומנגד עם החלשות הליש"ט זרים שבים להתעניין בשוק הנדל"ן והמניות האנגלי. הציפייה לעליה בריבית תרמה בחודש שעבר לעלייה בשער הליש"ט אל עבר רמת 1.32 דולר לליש"ט ויותר, אולם, הודעות בדבר יציאה מלונדון למדינות ביבשת כמו גם הודעת הבנק המרכזי כי ריבית הליש"ט אינה עולה, על רקע החולשה שנרשמה בפעילות הכלכלית, תרמו לחולשת הליש"ט. חולשת הליש"ט תואמת לציפיות בדבר הכלכלה החלשה. בשלב הנוכחי להערכתנו צפוי הצע ליש"ט ברמות 1.32-1.36 $/£ אשר תומך בחולשת הליש"ט ובתנועה לעבר 1.26 דולר לליש"ט ופחות. במבט לטווח ארוך ולאור הכרזת מוסדות פייננסים על כוונתם לנטוש את לונדון ולעבור לאיחוד האירופי, לליש"ט פוטנציאל להחלשות מחודשת אל עבר רמת ה 1.26-1.28… 1.22 $/£ ואף פחות. נתוני אינפלציה ולחצי מחירים כמו גם הודעה בדבר העלאה קרובה של ריבית הליש"ט יש בהם כדי להזניק את הליש"ט אל מעבר לרמת 1.32 דולר לליש"ט.

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

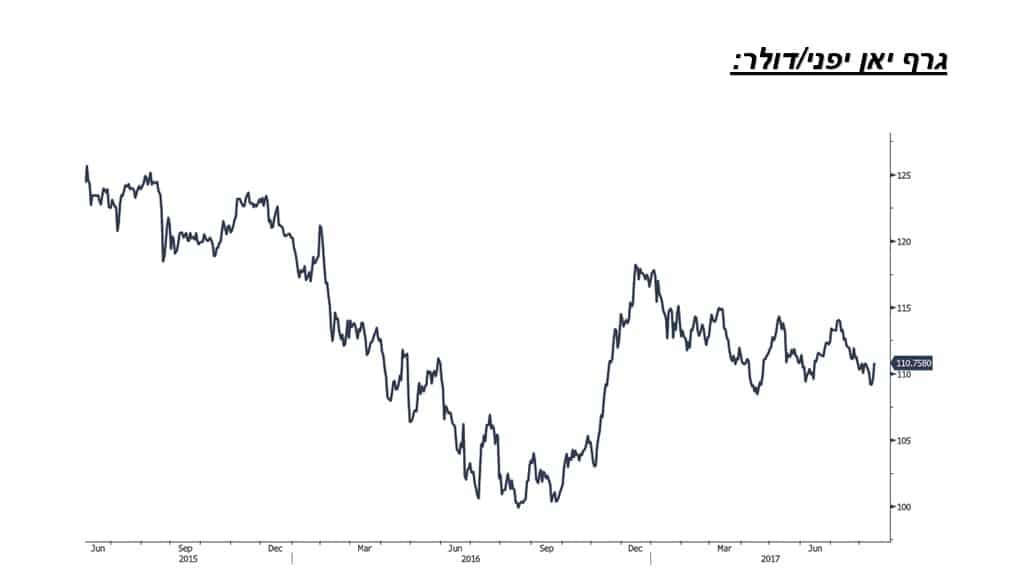

דולר/ יאן יפני

תנודות השערים החדות בשער היאן היפני תואמות את מדיניות הממשל היפני אל מול הממשל החדש בארה"ב. חוסנו של היאן תואם לתמונת מצב הדולר הנחלש אל מול המטבעות המרכזיים. חולשת הדולר תואמת למדיניות ארה"ב לפיה שער החליפין הינו מרכיב בעל חשיבות בשמירת תנאי סחר ראויים לתעשייה. היאן היפני מגיב גם לפעילות המשקיעים. בשוק המניות

תנודות השערים החדות בשער היאן היפני תואמות את מדיניות הממשל היפני אל מול הממשל החדש בארה"ב. חוסנו של היאן תואם לתמונת מצב הדולר הנחלש אל מול המטבעות המרכזיים. חולשת הדולר תואמת למדיניות ארה"ב לפיה שער החליפין הינו מרכיב בעל חשיבות בשמירת תנאי סחר ראויים לתעשייה. היאן היפני מגיב גם לפעילות המשקיעים. בשוק המניות ביפן. צמצום בביקוש לאג"ח ומניות מצמצם את הפעילות בזירת המרות המטבע שכן גורמים הרוכשים ני"ע ביאן יפני, פועלים לגידור הסיכון המטבעי ומוכרים את היאן היפני. מהלכים אלו תרמו לתנודות בשער היאן. לממשל היפני, הפועל לעידוד הפעילות הכלכלית בכלל והיצוא בפרט, אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית, אולם, הרצון לשמר תנאי סחר הוגנים עם שותף הסחר הגדול – ארה"ב, תומך בהמנעות מהתערבות בשע"ח. להערכתנו, הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר). בטווח הקצר, היאן צפוי לנוע בתחום שערים רחב. כאשר בזמנים של אי וודאות בשווקים, הביקוש ליאן היפני הינו ביטוי לחיפוש אחר "אי מבטחים". כאשר משקיעים מבקשים לגדר סיכונים או לצמצם פעילות בשוקי ההון ולסגור פעולות גידור והחזקה בנכסים. להערכתנו בטווח הקצר) ,על רקע פוטנציאל צמצום ההחזקה בדולר והתחזקות האירו), הפוטנציאל להחלשות היאן קטן והוא עשוי לשמור על כוחו ולהתחזק. הממשל ביפן, צפוי למתן תנועות של התחזקות היאן אל מול המטבעות המרכזיים, התחזקות חריגה של היאן תאותת על משבר סחר שבדרך, דבר שיעודד את התערבות הבנק המרכזי ביפן (BOJ) במסחר במטרה לבלום את התחזקות היאן אל מול המטבעות המרכזיים בכלל והדולר בפרט.

גרף דולר/ יאן יפני

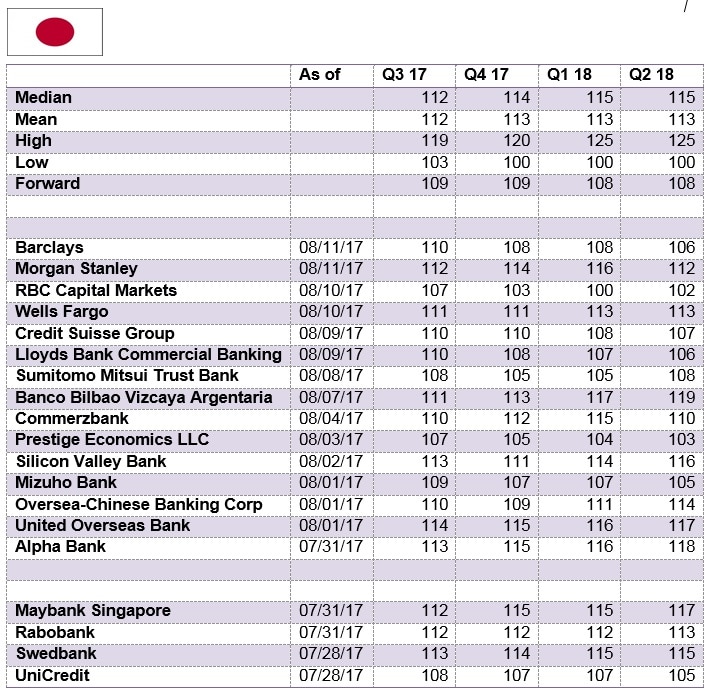

גרף תחזית דולר/ יאן יפני