דולר שקל

במהלך החודש החולף התנהל המסחר בשווקים הגלובליים תוך נטייה ברורה להתחזקות הדולר בעולם וחולשתו בזירה המקומית. התחזקות הדולר הנתמכת באי וודאות באשר להשפעת משבר וירוס הקורונה לצד ההשפעה החיובית הצפויה מהסכם הסחר שבין ארה"ב למקסיקו וקנדה ולאחרונה גם החתימה על שלב א' בהסכם הסחר עם סין. נתונים מקרו כלכליים חלשים באירופה ובראשם שיעור הצמיחה הנמוך בגוש האירו בכלל ובגרמניה בפרט לצד מדד רכש מנהלים נמוך כל אלו תורמים לחולשת האירו. בשווקים מצפים להרחבה מוניטרית באירופה ובארה"ב כאשר להאטה בפעילות הכלכלית בכלכלת ארה"ב צפויה השפעה לעידוד צעדי צמיחה הקלות במיסוי והורדת ריבית בארה"ב. אנגליה שלאחר הכרזת הניתוק מהאיחוד האירופי ו"קשרים מורכבים" של אנגליה עם הממשל בארה"ב תורמים להערכה כי אנגליה זקוקה לאירופה הרבה יותר מאשר אירופה לאנגליה, דבר אשר טרם בא לידי ביטוי בשער הליש"ט העשויה לשוב ולהחלש.

להערכתנו גדל הפוטנציאל להתערבות בנק ישראל במסחר במטרה לשמר את רווחיות היצוא בתקופה של אי וודאות וייסוף מתמשך. אולם במבט לטווח ארוך מעבר לתיקון שערים ותנודה לעבר 3.45… 3.48…. ואף 3.54 ₪ לדולר הרי המגמה הינה פרו שקלית.

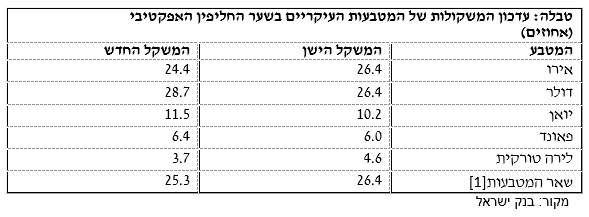

שינוי הרכב סל המטבעות – השער הנומינלי האפקטיבי

בנק ישראל הכריז על שינוי בהרכב סל המטבעות כאשר משקל הדולר גדל ומנגד פחת משקל הלירה הטורקית, האירו ומטבעות רבים נוספים. השינוי המציב כעת את סין כשותפת הסחר השניה במשקלה לאחר ארה"ב תואם לתמורות בסחר הגלובלי כאשר משקל סין בסחר נסק מ 4.5% בתחילת המאה לכדי 17% כיום. משקל היבוא מסין מהווה כ 15%.

השער הנומינלי האפקטיבי משמש כשער העוגן בקביעת מדיניות בנק ישראל בזירת המטבע שכן הוא מהווה תמונה נאמנה לתנאי הסחר של המשק הישראלי.

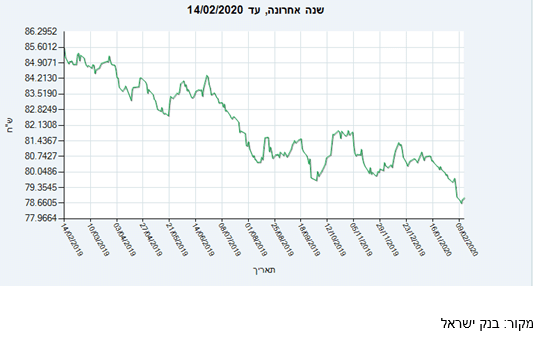

גרף השער הנומינלי האפקטיבי החדש – לאחר עדכון הרכב סל המטבעות

על רקע הערכותינו, הנתמכת במצב השערים, לפיה, במבט לטווח הארוך, המגמה השלטת תומכת בייסוף השקל, נדגיש את החשיבות הרבה הטמונה בגידור חשיפות מטבע, נשמח לסייע ולהרחיב באשר לאלטרנטיבות במיוחד על רקע פוטנציאל השינוי בפער הריביות.

להשוואה גרף השער הנומינלי האפקטיבי (אדום) בהרכבו הישן לצד גרף שער הדולר/₪ (שחור)

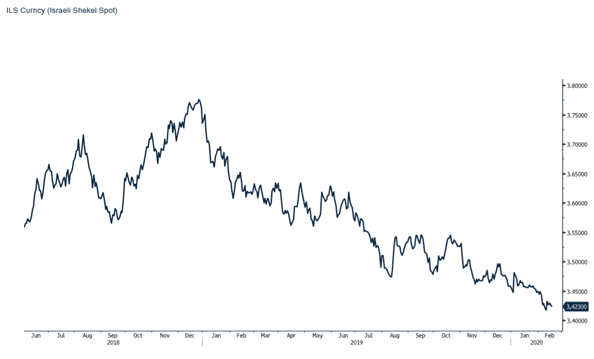

גרף שקל/דולר:

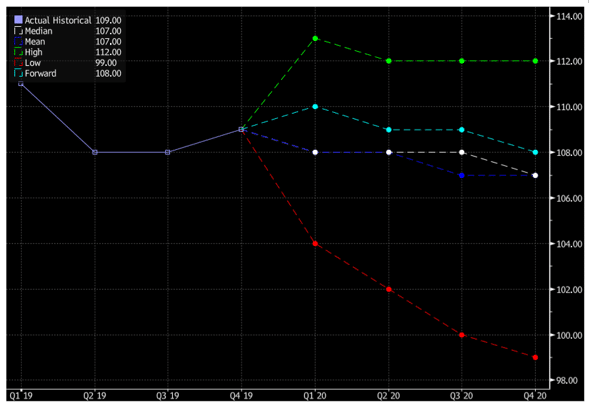

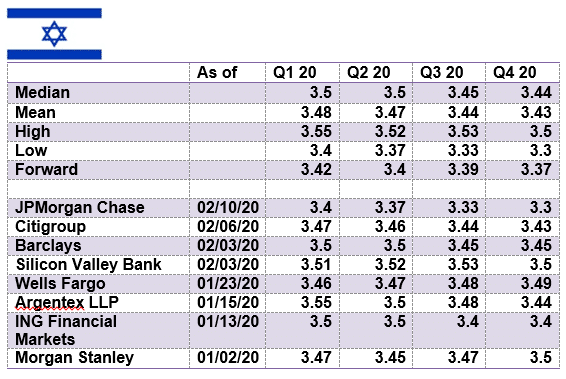

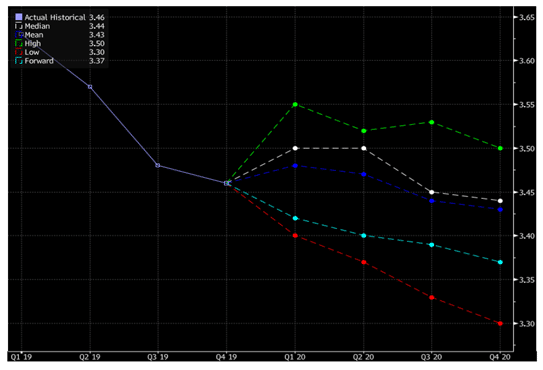

גרף תחזית שקל/דולר:

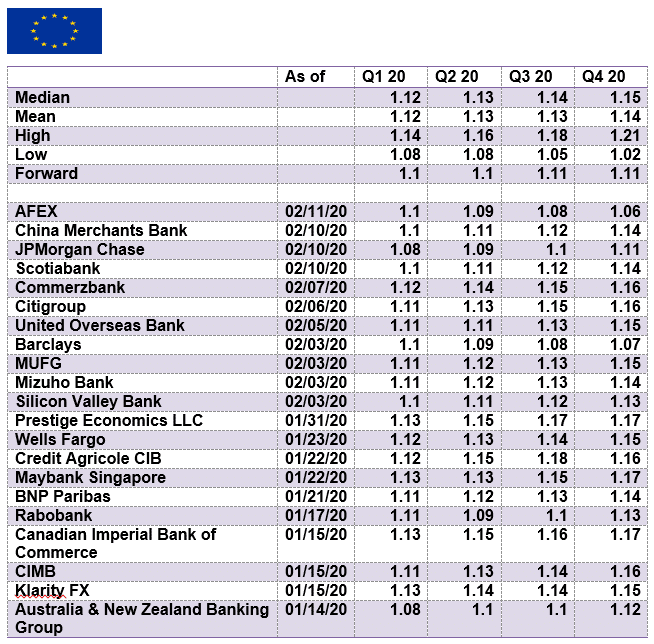

אירו/דולר

גרף אירו/דולר:

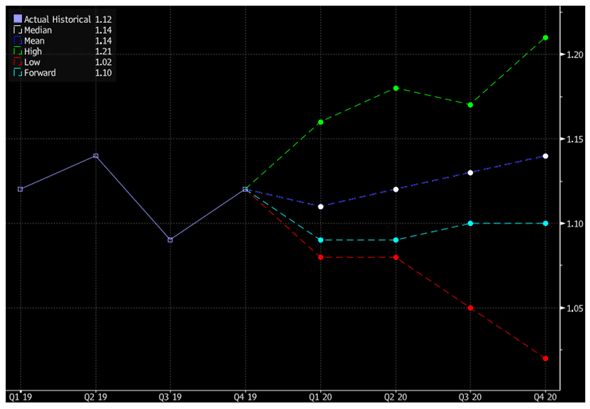

גרף תחזית אירו/דולר:

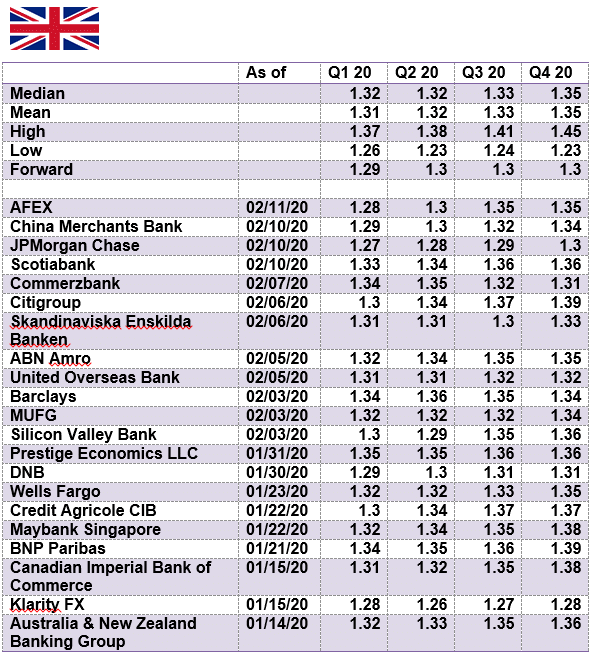

ליש"ט/דולר

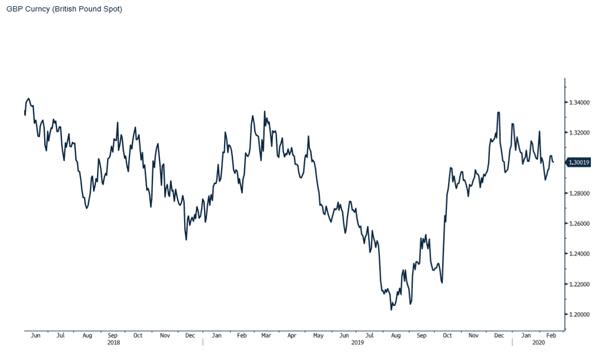

גרף ליש"ט/דולר:

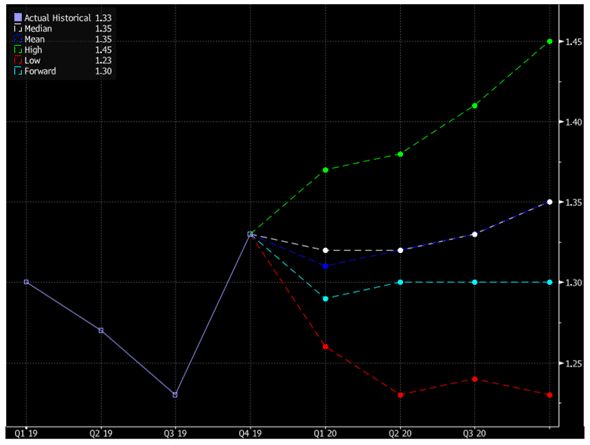

גרף תחזית ליש"ט/דולר:

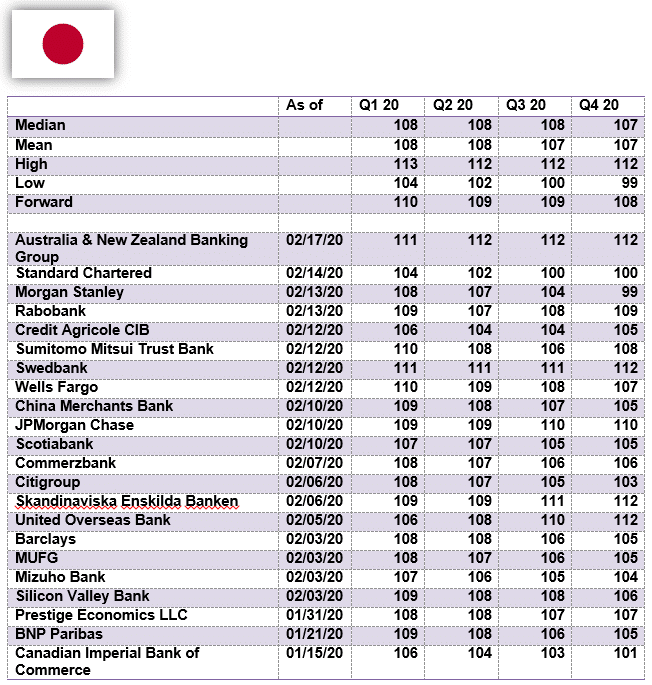

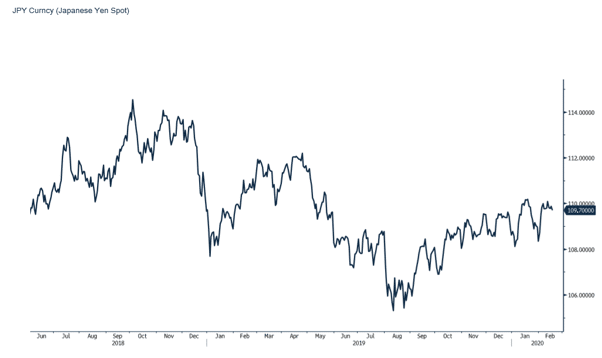

יאן יפני/דולר:

גרף יאן יפני/דולר:

גרף תחזית יאן יפני/דולר: