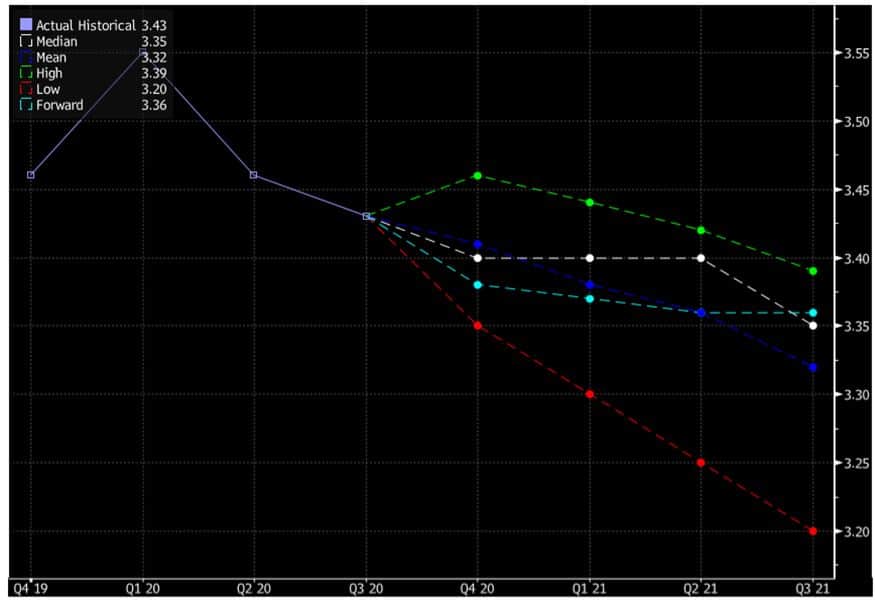

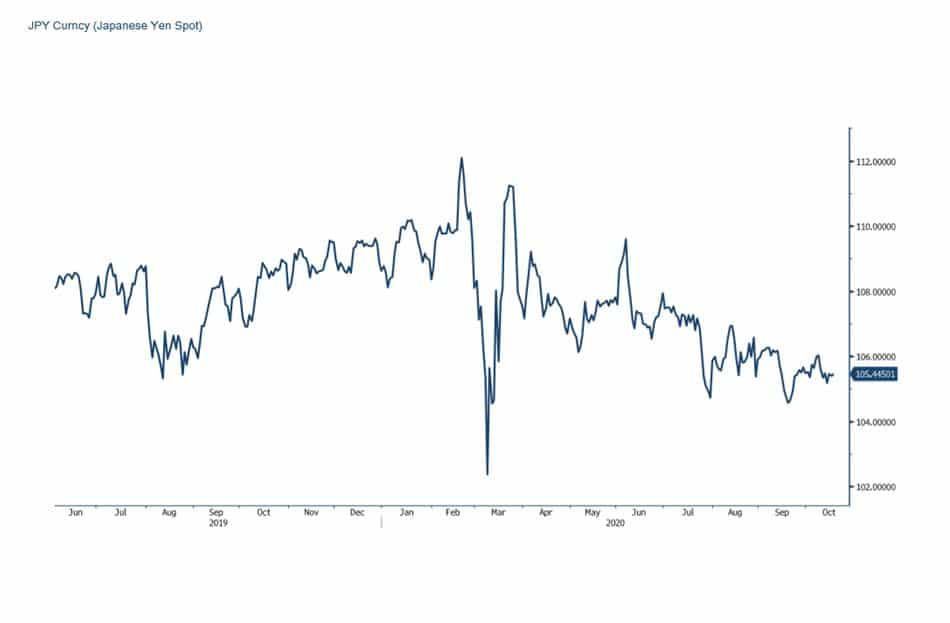

דולר/ שקל

בישראל המשק יוצא מהסגר ובאירופה מתרחבת מדיניות ההגבלות והבידוד החברתי, על רקע התרחבות ממדיי התחלואה מקורונה. הבידוד החברתי, וסגר ממוקד במגזר הפרטי לעסקים קטנים פוגע אנושות בסקטור זה, האחראי לכדי כ 10% מהתוצר. התרחבות התחלואה והכניסה לחורף שילוב בעייתי המחייב תשומת לב מרובה לאור החשש מהחמרה במדיניות והשפעת הצעדים על הפעילות הכלכלית.

בצל אי הוודאות בשווקים פונים להשקעה בנירות ערך ביפן [B1.42 + השקעה במניות ביפן בחודש ספטמבר לעומת B531 + בלבד בחודש אוגוסט – חזרה לרמת השיא מקיץ 2019] בדומה לנסיקה בהשקעות בסין שגדלו בחודש ספטמבר ב 5.2% לעומת גידול של 2.6% בלבד בחודש אוגוסט. מדד האינפלציה בזירה הגלובלית לחודש ספטמבר נבלמו בשוויץ האינפלציה השנתית ירדה מרמת 3.5% לעבר רמת 3.1%, בצרפת מדד המחירים לצרכן (CPI) רשם ירידה קלה מ 0.2%+ לרמת ה 0, ובאיחוד האירופי, נותרה האינפלציה בחישוב שנתי, ברמת 0.3%-, אולם בניכוי ההשפעה המקזזת של ירידת מחירי האנרגיה והמזון הרי שהאינפלציה השנתית עומדת על 0.4%+ !

בדומה לסקירתנו בעבר הרי שהנתונים הכלכליים מלמדים כי ארה"ב מובילה בהתאוששות בפעילות הכלכלית, עם ירידה בהיקף התביעות החדשות לדמי אבטלה, (M10.2 לעומת M11.18) לצד ירידה בהיקף הגרעון התקציב מכדי 200 מיליארד באוג' לעומת 125 מיליארד בספטמבר. נסיקה במדד היצור במחוז פילדלפיה (32.3 לעומת 15) ועליה חדה בנתוני מצב העסקים ואימון הצרכנים במחוז מישיגן מאותתים על ההשפעה החיובית של צעדי הממשל לעידוד הפעילות הכלכלית. סמנים מעודדים באשר לעליה בביקושים נראים מנתוני המכירות הקמעונאיות שעלו בחודש ספטמבר ב 1.9% לעומת העלייה של 0.6% בחודש אוגוסט והציפייה כי העלייה בספטמבר תעמוד על 0.7% בלבד..

הזמנת מכונות (ליבה) ביפן בחודש אוגוסט ירד בחישוב שנתי בשיעור של 15.2% לעומת ירידה בשיעור של 16.2% בחודש הקודם והיו גבוהות מהתחזיות אשר הצביעו על ירידה בשיעור של 15.6%. ייצור תעשייתי ביפן בחודש אוגוסט עלה בשיעור של 1.0% לעומת עליה בשיעור של 8.7% בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על עליה בשיעור של 1.7%.

עודף במאזן המסחרי של סין בחודש ספטמבר ירד לרמת 37.00 מיליארד דולר לעומת רמת 58.93 מיליארד בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה לרמת 58.00 מיליארד דולר. מדד המחירים לצרכן בסין בחודש ספטמבר עלה בחישוב שנתי בשיעור של 1.7% לעומת עליה בשיעור של 2.4% והיה נמוך מהתחזיות אשר הצביעו על עליה בשיעור של 1.8%. מדד המחירים ליצרן בסין בחודש ספטמבר ירד בחישוב שנתי בשיעור של 2.1% לעומת ירידה בשיעור של 2.0% בחודש הקודם והיה נמוך מהתחזיות אשר הצביעו על ירידה בשיעור של 1.8%.

מדד האופטימיות העסקים הקטנים (NFIB) בארה"ב בחודש ספטמבר עלה לרמת 104.0 לעומת רמת 100.2 בחודש הקודם. מדד המחירים לצרכן (ליבה) בארה"ב בחודש ספטמבר עלה בחישוב שנתי בשיעור של 1.7% בדומה לחודש הקודם, אך היה נמוך מהתחזיות אשר הצביעו על עליה בשיעור של 1.8%. מדד המחירים ליצרן (ליבה) בארה"ב בחודש ספטמבר עלה בשיעור של 0.4% לעומת ירידה בשיעור של 0.2% בחודש הקודם והיה גבוה מהתחזיות אשר הצביעו על עליה בשיעור של 0.2%.

מדד המחירים הסיטונאיים בגרמניה בחודש ספטמבר ירד בחישוב שנתי בשיעור של 1.8% לעומת ירידה בשיעור של 2.2% בחודש הקודם. מדד המחירים המשולב לצרכן בגרמניה בחודש ספטמבר ירד בחישוב שנתי בשיעור של 0.4% לעומת ירידה בשיעור של 0.1% בחודש הקודם בהתאם לתחזיות בשוק. מדד הסנטימנט הכלכלי של ZEW בגרמניה בחודש אוקטובר ירד לרמת 52.3 לעומת רמת 73.9 בחודש הקודם והיה נמוך משמעותית מהתחזיות אשר הצביעו על ירידה מינורית לרמת 72.0. מדד המחירים המשולב לצרכן בספרד בחודש ספטמבר ירד בחישוב שנתי בשיעור של 0.6% בדומה לחודש הקודם ותאם את התחזיות בשוק. ייצור תעשייתי באיחוד האירופי בחודש אוגוסט ירד בחישוב שנתי בשיעור של 7.2% לעומת ירידה בשיעור של 7.1% בחודש הקודם בהתאם לתחזיות בשוק.

ישראל- תנועות ההון להשקעה מחוץ לישראל תפסה תנופה בחודש ספטמבר כאשר המוסדיים רכשו מניות ואג"ח בהיקף של כ 32 מיליארד שקל מהלך אשר הצטרף להיקף הנכסים העצום [כ 45% מתיק המניות מוחזק מחוץ לישראל] מהלך המגדיל את הרגישות לתנודות בשערי המט"ח בזירה המקומית בעקבות זעזועים בשוקי ההון בעולם ! פעולות הגידור מצד המוסדיים בשוק מניות עולה גררו להיצעי מט"ח אשר הצטרפו לפעילות היצואנים וסוחרי האלגו-טרייד אשר גררו להתחזקות השקל. התרחבות בממדיי המחלה ואי הוודאות באשר לבחירות בארה"ב כמו גם שאלת מועד והיקף תוכנית החילוץ השנייה בארה"ב גררו השבוע לתנודות שערים חדות בשוקי המניות ולפיחות השקל אל מול הדולר. עד כה נבלמת התחזקות הדולר במכירות ערות בתחום 3.3960 – 3.4040 לפריצת רמת ה 3.40 עשויה להיות משמעות בקרב הסוחרים הדיגיטליים מהלך אשר יעודד תנועה לעבר רמת 3.42 ויותר.

בשלב הנוכחי הדולר ממשיך בתנועתו כצפוי בתבנית של מדרגות בדרך לעבר רמת השפל הקודמת שבקרבת 3.36 ₪ לדולר. אין שינוי בהערכתנו לפיה, השוק המקומי חשוף לעודף היצע מט"ח הגורר לייסוף כאשר שחיקת שער הדולר פוגעת ביצוא, מנוע צמיחה מרכזי, דבר התומך במעורבות בנק ישראל והאוצר [בדגש על רמת ה 3.35] לבלימת הפגיעה בתנאי הסחר של היצוא הישראלי.

להערכתנו הקירבה לבחירות בארה"ב [3/11] ואי אישרור תוכנית הסיוע בארה"ב כמו גם נתונים בדבר תנועות הון להשקעה נרחבת מחוץ לארה"ב תומכים במשנה זהירות בשוקי המניות בארה"ב.

במבט ישראלי על השקל מציין כי במקרה של חולשה בשוקי המניות בדגש על ארה"ב, עשוי לגרור לפיחות השקל, התנודות בשוק המטבע המקומי יוצרו כאשר גופים מוסדיים יפעלו לרכוש מט"ח במטרה לצמצם את היקף פעולות הגידור שבוצעו עם ההשקעה בשווקי חוץ. בשלב הנוכחי פעילות ערה של יצואנים תומכת בבלימת הפיחות כאשר היצואנים מוכרים מט"ח לגידור חשיפות.

תנודות השערים תומכות בבחינת אסטרטגיות יעילות לגידור התחייבויות ותמורות ברמה התזרימית, המאזנית והכלכלית בטווחים השונים.

גרף נסיקת השער הנומינלי האפקטיבי (אדום) לצד גרף התאוששות שער הדולר/₪ (שחור)

דולר שקל

גרף דולר/שקל

גרף תחזית דולר/שקל

אירו דולר

גרף אירו/דולר

גרף תחזית אירו/דולר

ליש"ט/ דולר

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

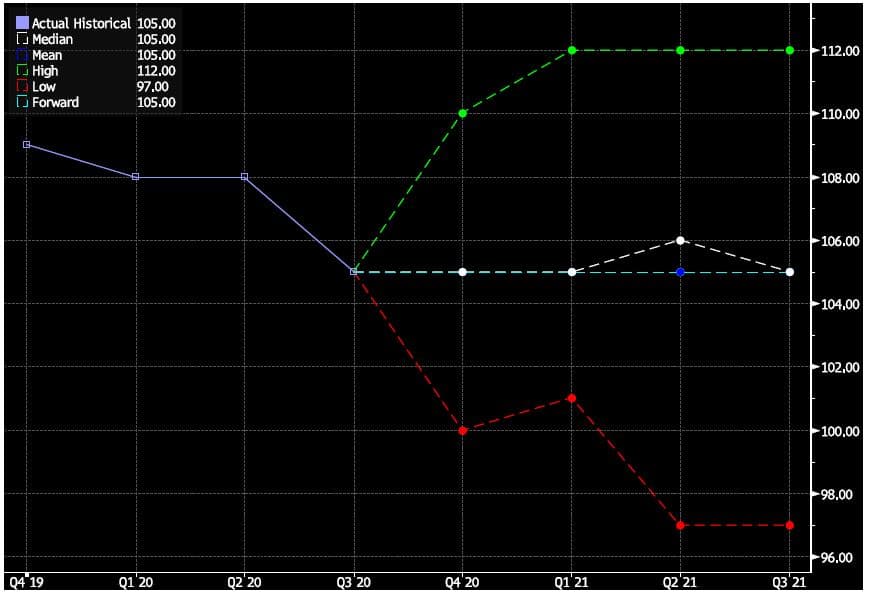

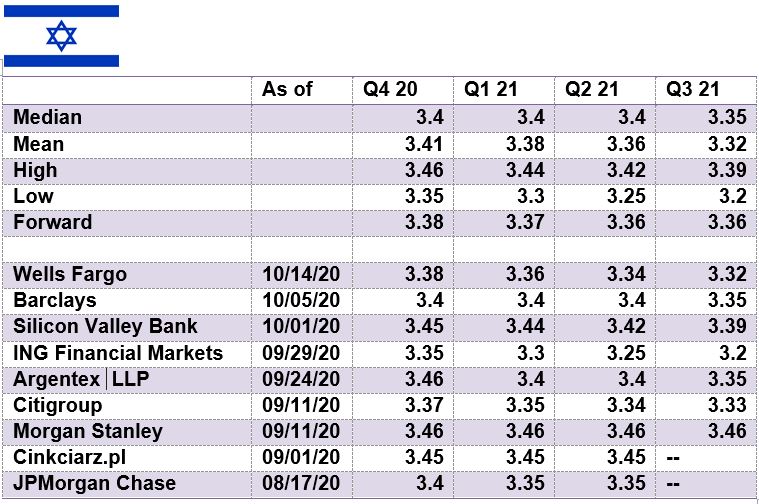

יאן יפני דולר

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני