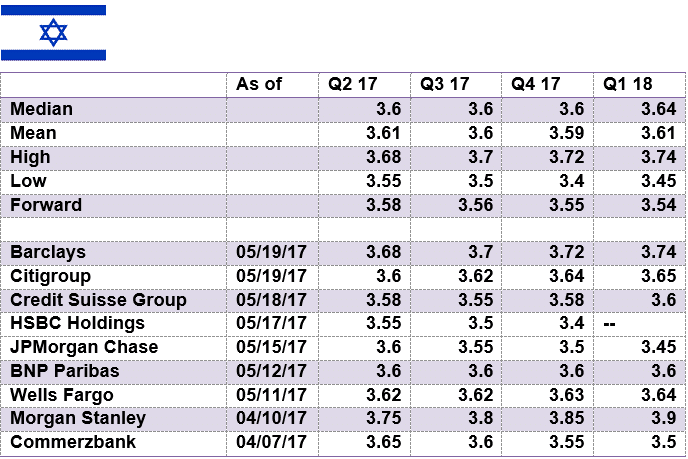

דולר שקל

חולשת הדולר בעולם באה לידי ביטוי גם בזירה המקומית. עודפי הצע מט"ח לצד הירידה בהיקף הביקושים גוררים לעודפי היצע ולייסוף השקל. בנק ישראל כמבוגר האחראי מתערב במסחר ולצידו החל גם האוצר להתערב ביוזמה חדשה של תשלומי מיסים במט"ח כפי שבוצע עם אינטל העולמית בעסקת מוביליי. להתאוששות ביצוא לצד העניין הגובר בהשקעה בחברות מקומיות גוררים למכירות מט"ח ולייסוף השקל. הרמה הנמוכה של מחיר חומרי הגלם בכלל ומוצרי האנרגיה בפרט (ירידת מחירי הדלקים) תורמת לצמצום ניכר בהיקף הביקוש המקומי למט"ח. העודף שנוצר מקוזז בחלקו באמצעות התערבות בנק ישראל והאוצר. בנק ישראל נסק במלאי הדולרים לכדי כ 105 מיליארד דולר שהם כ 33% מערך התוצר רמה הקרובה לרף התקרה הנוכחית להתערבות הבנק. שער העוגן של בנק ישראל – השער הנומינלי האפקטיבי רשם לאחרונה רמת שפל חדשה ועם התאוששות המטבעות המרכזיים אל מול הדולר שב והתאושש מעט. בנק ישראל מבקש למנוע את הגלישה במדרון החלקלק עם פריצת תחום 3.58-3.62 ש"ח לדולר. בטווח הקצר התרחבות נוספת בפער הריבית השלילי עם העליה בריבית הדולר והמשך התיצבות ריבית השקל יתמוך בדולר אולם במבט לעבר סוף הרבעון הראשון של 2018 בנק ישראל צפוי לשוב ולעלות את ריבית השקל ובכך יפעל לצמצום הפער השלילי. בארה"ב הציפייה כי כבר השנה (2017) תועלה הריבית בכשלוש פעימות. במבט לטווח קצר-בינוני להערכתנו טרם מוצה פוטנציאל פיחות השקל אל מעל לרמת 3.72 ש"ח לדולר אולם פוטנציאל זה מוגבל בתנועה עד לתחום 3.88 – 3.84 ש"ח לדולר בעוד במבט לטווח ארוך להערכתנו השקל נתון במגמת ייסוף ארוך טווח אל עבר רמות שפל חדשות.

גרף דולר/שקל (מקור: בלומברג)

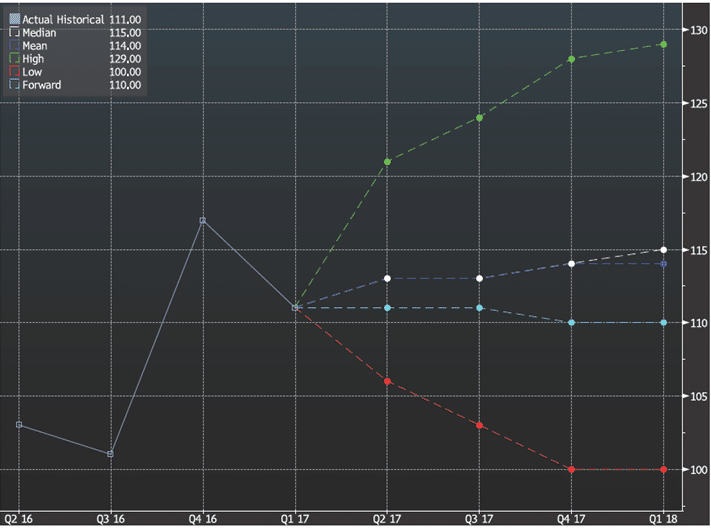

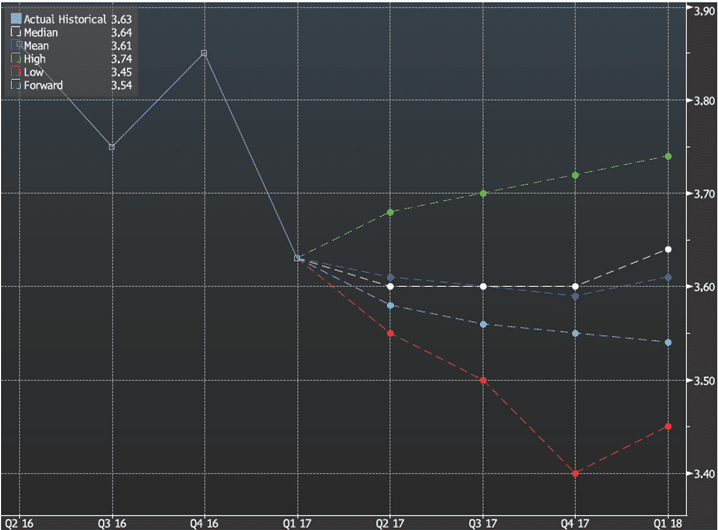

גרף תחזית דולר/שקל

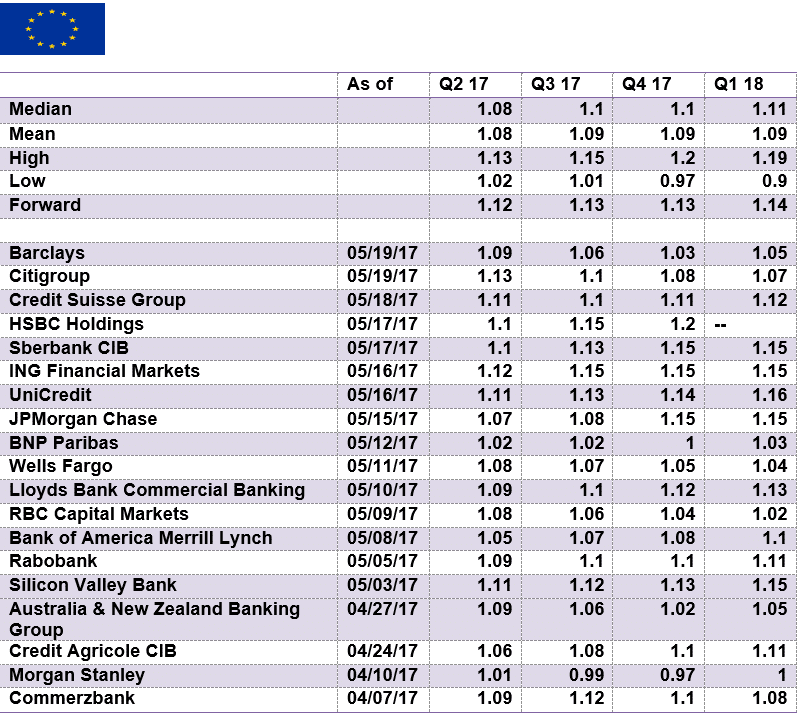

אירו/דולר

האירועיים הפוליטיים בארה"ב לצד התונים כלכליים מעודדים מאירופה תורמים לחולשת הדולר ולהתחזקות האירו ומטבעות מרכזיים נוספים. כיאן היפני והפר"ש. במבט לטווח הקצר האירו נע לעבר רמת המטרה הראשונה עליה פירטנו רבות בסקירותינו בקרבת רמת 1.13 דולר לאירו. במבט לטווח הבינוני-ארוך לאירו פוטנציאל התחזקות אל עבר רמת 1.17 דולר לאירו ויותר. הצעדים לעידוד הפעילות הכלכלית, הריבית האפסית ומחירי חומרי גלם נוחים תורמים להתאוששות בפעילות הכלכלית, כפי שבא לידי ביטוי בדוחות הבנק המרכזי האירופי והגרמני. הלחץ הגובר מצד ארה"ב לעידוד היצוא האמריקאי בין היתר באמצעות תנאי סחר ושער חליפין נחים תמוכים בהתאוששות האירו. אי הבהירות באשר להשפעת נטישת אנגליה עם אימוץ ה-BREXIT, משבר הבנקאות באיטליה, ותוצאות הבחירות הצפויות בגרמניה הינם בעלי פוטנציאל השפעה על חוסנו של האיחוד ושער המטבע €. להתערבות בנק ישראל והאוצר השפעה מרכזית על חוסנו של האירו בזירה המקומית. המסחר באירו/ש"ח נדרש לעבור דרך מנגנון שער הדולר/ש"ח ובכך מושפע שער האירו ש"ח במישרין ממצבו של הדולר/ש"ח. ללא התערבות בנק ישראל ו/או האוצר, התאוששות האירו/ש"ח בזירה המקומית תמשיך להיות מקוזזת בחולשת הדולר/ש"ח. להערכתנו התאוששות האירו/ש"ח תומכת בתנועה בשלב הראשון לעבר רמת 4.08 ש"ח – 4.10 דולר לאירו, ובהמשך עוד יותר.

גרף אירו/דולר (מקור: בלומברג)

גרף תחזית אירו/דולר

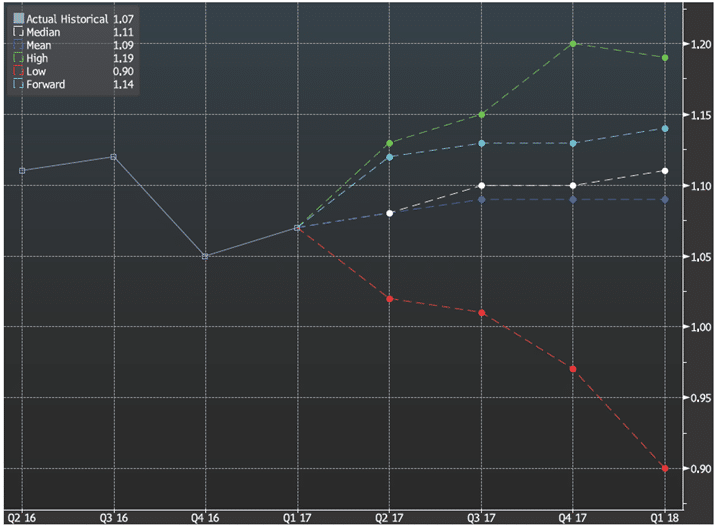

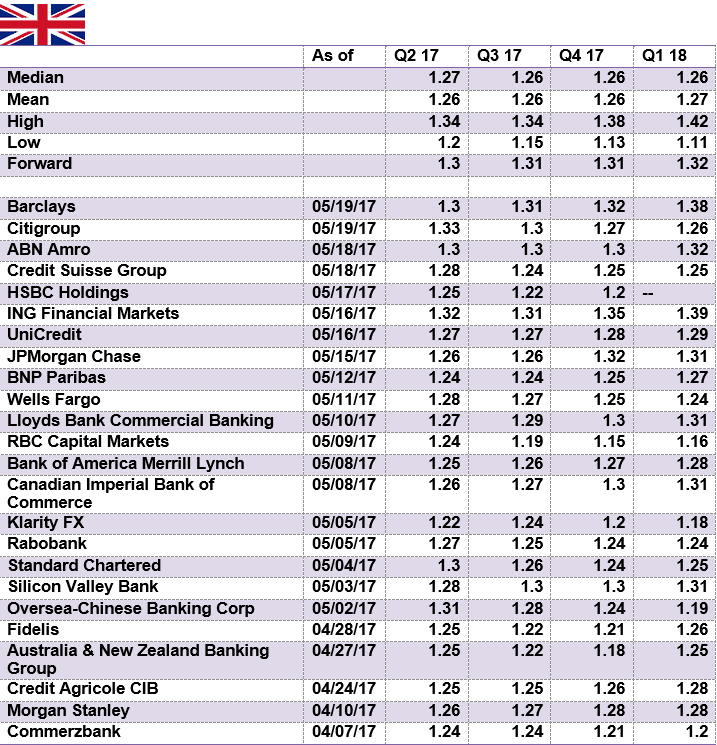

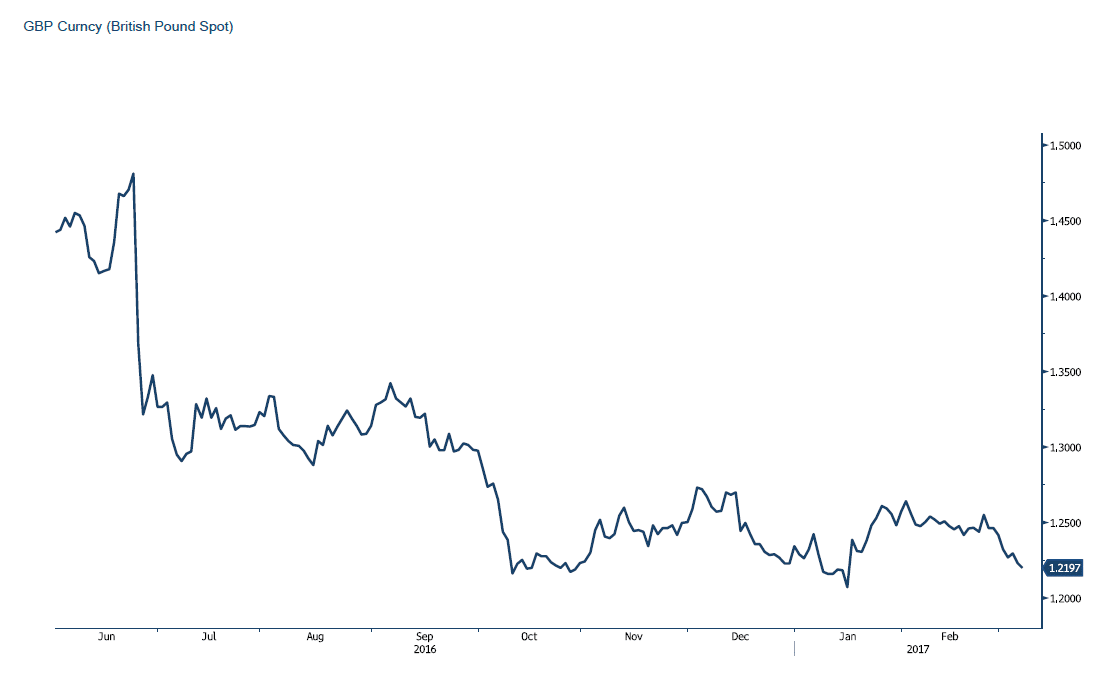

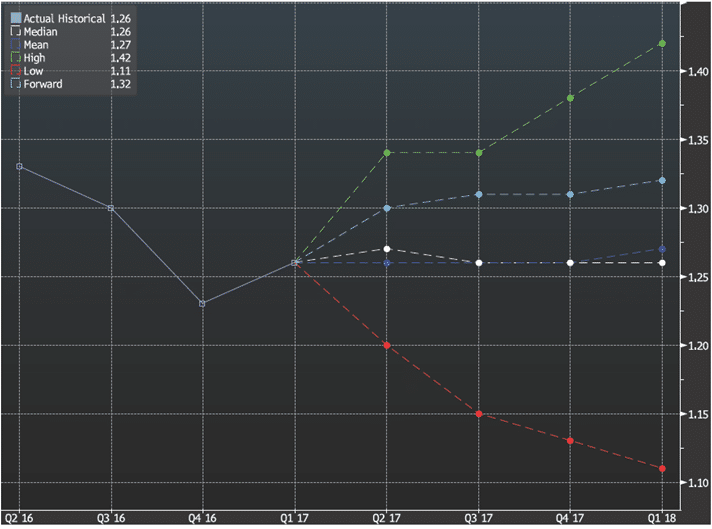

ליש"ט/דולר

הבחירות שבדרך (ב-8 ליוני הקרוב) לצד חולשת הדולר בזירה הגלובלית ועימה התחזקות האירו ומטבעות מרכזיים אל מול הדולר, דוחקים לפינה את השפעת משבר ה- BREXIT עם נטישת אנגליה מהאיחוד האירופי. להערכתנו להחלטה על נטישת החברות באיחוד האירופי השפעה רבה על עתיד הפעילות הפיננסית הזרה באנגליה שכן מוסדות זרים המבקשים לפעול מאנגליה באיחוד, יידרשו לאמץ רגולציה כפולה, אחת לאנגליה ואחרת לאיחוד. ליציאת גופים פיננסיים מאנגליה צפויה השפעה רבה על שוק הנדל"ן לעסקים ולמגורים, לצד פגיעה בביקוש לספקי שרותים כעו"ד, רו"ח מוניות והסעדה. במבט לטווח הקצר פוטנציאל חוסנה של הליש"ט מוגבל. במבט לטווח בינוני להערכתנו הליש"ט עשויה לשוב ולהחלש בטרם תשוב להתחזק אל עבר הרמות של ערב הכרזת היציאה מהאיחוד האירופי. לקראת הבחירות, אי הוודאות, הפרסומים בדבר התקרבות אנגליה לאיחוד יחולשת הדולר בעולם תורמים לפוטנציאל תנודות שערים. התייצבות הליש"ט מעל לרף ה 1.3060 דולר לליש"ט יאותתו על תנועה מחודשת אל עבר רמת ה 1.34 – 1.36.

גרף ליש"ט/דולר (מקור: בלומברג)

גרף תחזית ליש"ט/דולר

דולר/ יאן יפני

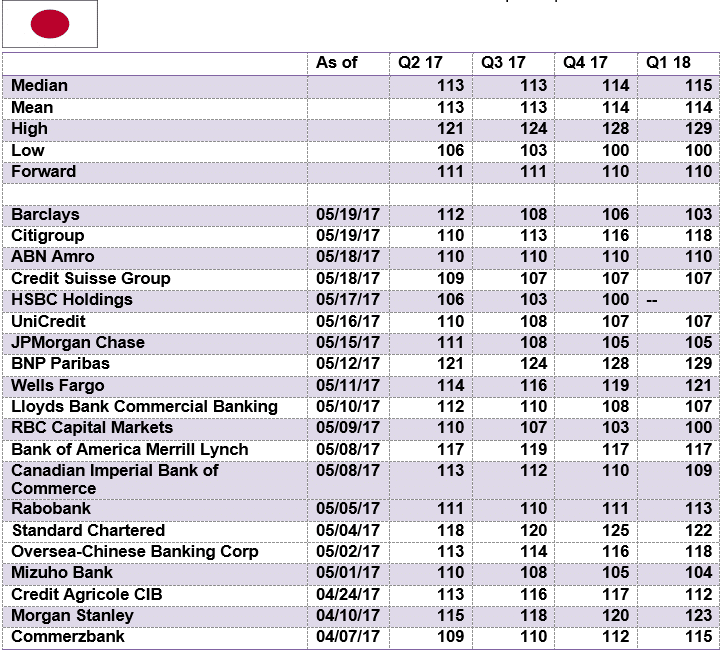

שער היאן היפני נע בתחום שערים רחב. תנודות היאן תואמות את הערכתנו בדבר מדיניות הממשל היפני אל מול הממשל החדש בארה"ב. חולשת הדולר בצל אירועים פוליטיים תומכת במעבר לאי מבטחים ובחוסנו של היאן. מדיניות הממשל החדש בארה"ב לפיה שער החליפין הינו מרכיב בעל חשיבות בשמירת תנאי סחר ראויים לתעשיה המקומית. תנועת שער היאן מביאה לידי ביטוי גם את פעילות המשקיעים בשוק המניות ביפן. גורמים אשר רוכשים ני"ע ביאן יפני, מוכרים את היאן היפני לצורך גידור החשיפה המטבעית. מהלכים אלו תרמו לעודפי ההציע ולחולשת היאן, לממשל היפני, הפועל לעידוד הפעילות הכלכלית בכלל והיצוא בפרט, אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית, אולם תנועה זו מוגבלת בשמירת האינטרס ההדדי לשמר תנאי סחר הוגנים עם שותף הסחר הגדול – ארה"ב. אין שינוי בהערכתנו, כי הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר). להערכתנו, בטווח הקצר, היאן צפוי לנוע בתחום שערים רחב של 108-115 יאן לדולר. אי הוודאות בשווקים, תומכת בהתחזקות היאן היפני כביטוי לחיפוש אחר "אי מבטחים" בתקופת אי וודאות בשוקי ההון באירופה ובארה"ב, כמו גם בתקופה של חולשה בשוק המניות ביפן, כאשר משקיעים מבקשים לסגור את פעולות הגידור ולצמצם את עודפי ההחזקה בנכסים נקובי דולר, הדבר תורם להתחזקות היאן.

גרף דולר/ יאן יפני (מקור: בלומברג)

גרף תחזית דולר/ יאן יפני