דולר שקל

הצעי המט"ח בזירה המקומית גוררים לייסוף השקל גם בשעה שהדולר שומר על חוסנו בזירה הגלובלית מהלך הגורר לחולשת שער העוגן של בנק ישראל במדיניות בזירה המטבע – השער הנומינלי האפקטיבי. בנק ישראל הפועל במסגרת מדיניותו השומר על יחס רזרבה כאחוז מהתמ"ג המשיך לרכוש דולרים ויתרות הבנק זינקו לכדי 107 מיליארד דולר. בבנק הגדירו בזמנו את יעד הרזרבה ל 70-110 מיליארד דולר, אולם לאחרונה אישרו בבנק התקבלה החלטה של יחס רזרבה של עד כדי 34% מהתוצר משמע, כי הבנק יכול להמשיך ולרכוש דולרים אף מעבר לרף ה -110 מיליארד דולר. הכרזת בכירים בבנק כי שער החליפין הנוכחי אינו משקף נכונה את שווי השקל וכי יחס ההמרה קיצוני ונדרש לתיקון טרם גרר לשינוי במגמה ולהחלשות השקל. להערכתנו ולאור הציפיה להמשך העליה בריבית הדולר הרי שפער הריביות יתמוך בחוסנו של הדולר ויגדיל עוד יותר את כדאיות ההשקעה בדולר בעל הריבית הגבוהה לעומת השקל בעל הריבית הנמוכה.

במבט לטווח ארוך להערכתנו לשקל פוטנציאל התחזקות מרשים אולם במבט לטווח הקצר, הצורך למנוע את נטישת התעשינים את השוק המקומי וכן את קריסת המפעלים ושמירת תנאי הסחר להגנה בפני הצף ביבוא זול ופגיעה ביצוא, תמונת מצב התומכת במעורבות בנק ישראל והאוצר במסחר המטבעי במטרה למנוע את המשך הייסוף המהיר בשקל.

בטווח הקצר-בינוני על רקע כוונת הממשל החדש בארה"ב לפעול להקלה פיסקלית באמצעות הפחתת המיסוי לתאגידים מהלך אשר יתרום לעלייה ברווחי התאגידים לצד המשך מגמת העליה בריבית הדולר הרי שטרם מוצה פוטנציאל הביקוש לדולר.

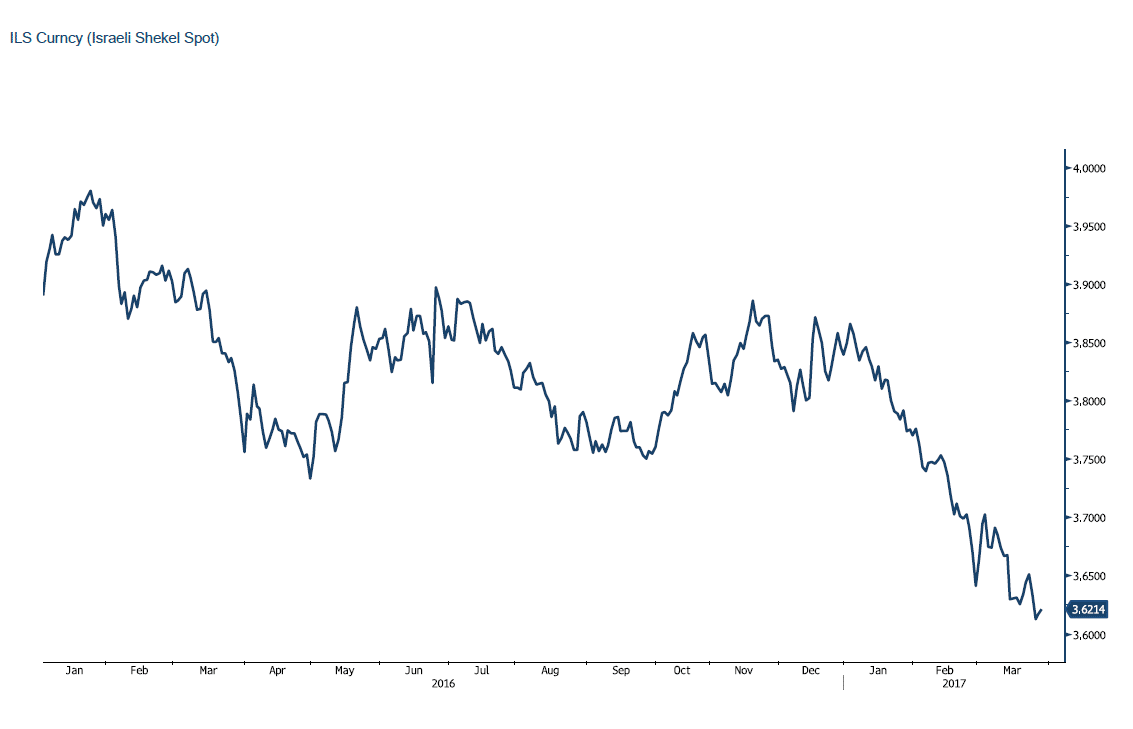

גרף דולר/שקל- מקור בלומברג

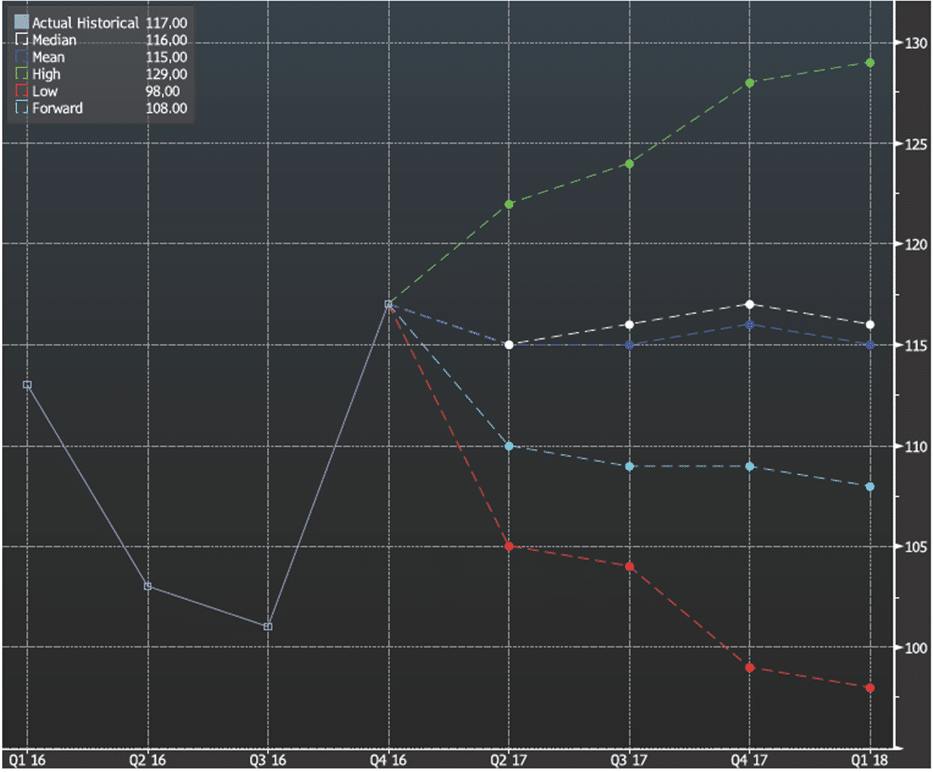

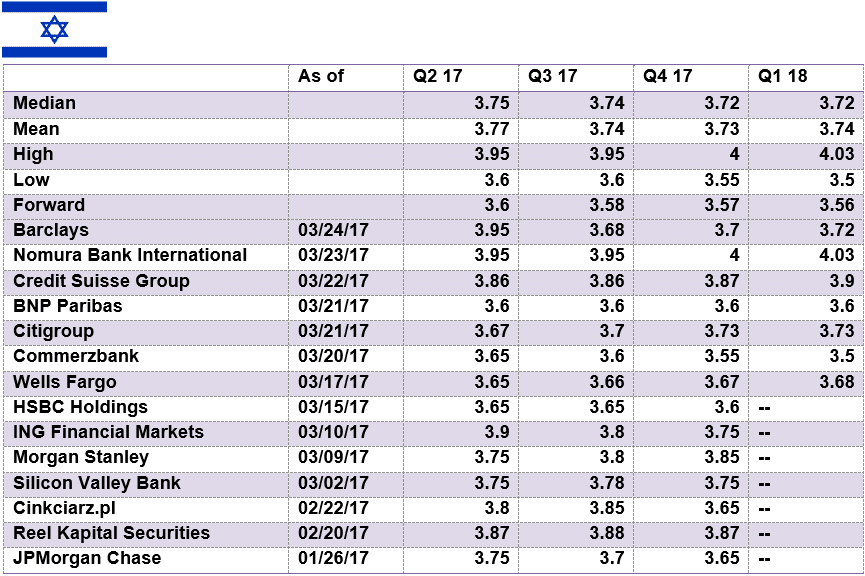

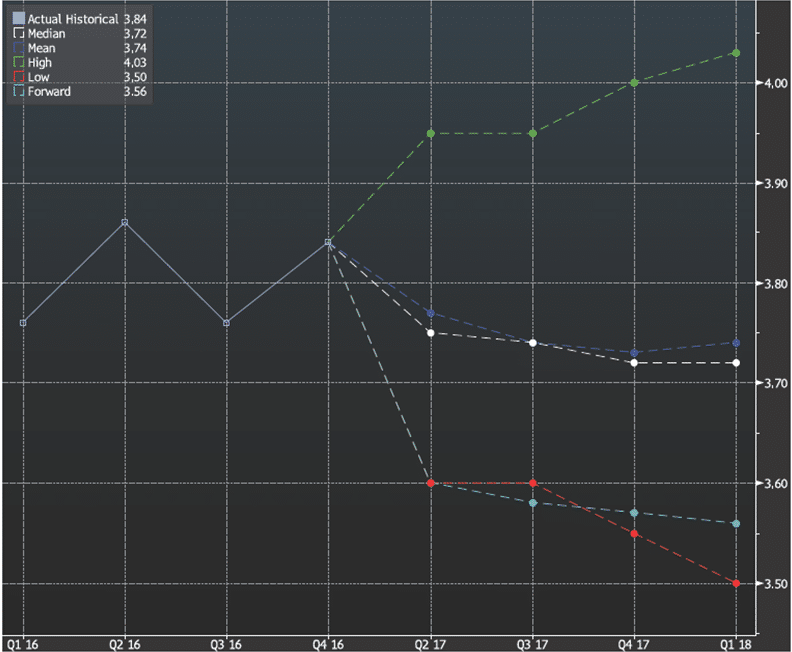

גרף תחזית דולר/שקל

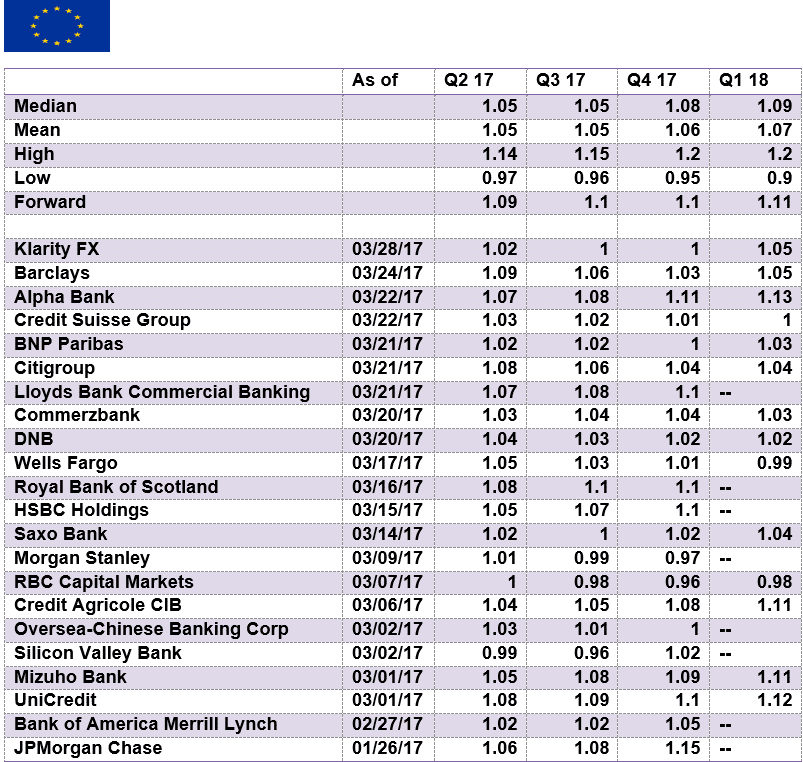

אירו/דולר

אין שינוי בהערכתנו, לפיה במבט אל מול הדולר, הרי שבשלב הנוכחי הבחירות הקרובת בצרפת (הבחירות בסבב הראשון יתקיימו ב 23 בחודש אפריל והסבב השני ב 7 במאי) ובגרמניה (המתוכננות במהלך 3Q) תורמים לאי הוודאות ובולמים את התחזקות האירו לעבר רמות שיא. במבט לטווח ארוך, אין שינוי בהערכתנו לפיה לאירו פוטנציאל התחזקות מרשים. בשווקים צמצמו את ההחזקה הדולרית בעקבות כשלון הממשל החדש בהנהגת הנשיא טראמפ, בקידום מהלכים לצמצום השפעת מדיניות הממשל היוצא. אולם במבט לטווח הקצר-בינוני האירו מגיב בכבידות לאירועים בזירה הפנימית. להערכתנו, אירו עשוי להחלש על רקע הבחירות הקרבות, סוגיית חוסנם של הבנקים באיטליה טרם הסתימה, ובאנגליה חתמו על הודעת הפרישה מהאיחוד מהלך ממושך הצפוי לתמוך בחולשת הליש"ט. אירועים אלו הינם מעבר לאירוע הפנים מדינתי, הינם בעלי אופי של הצבעת אי אמון באיחוד וכשלון הממשל הנוכחי בצרפת ובגרמניה עשוי לפגוע בחוסנו של האיחוד ובשער המטבע €. בטווח הבינוני, להערכתנו לאירו פוטנציאל התחזקות מחודש. במבט ל- H2 2017 לאירו פוטנציאל תנועה בתחום רחב תוך התחזקות אף לעבר 1.13 דולר לאירו ויותר. הריבית האפסית, ויתר הצעדים מעודדי הצמיחה שננקטו באירופה הבנק צפויים לתת פרותיהם כבר בטווח הבינוני.

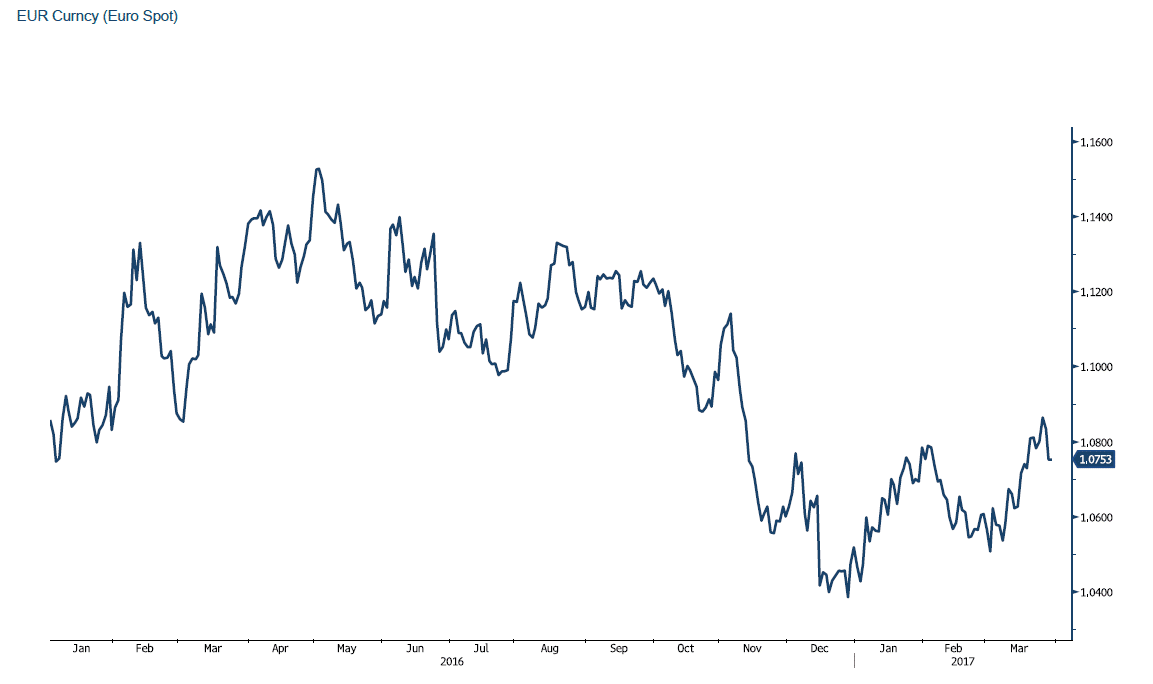

גרף אירו/דולר- מקור בלומברג

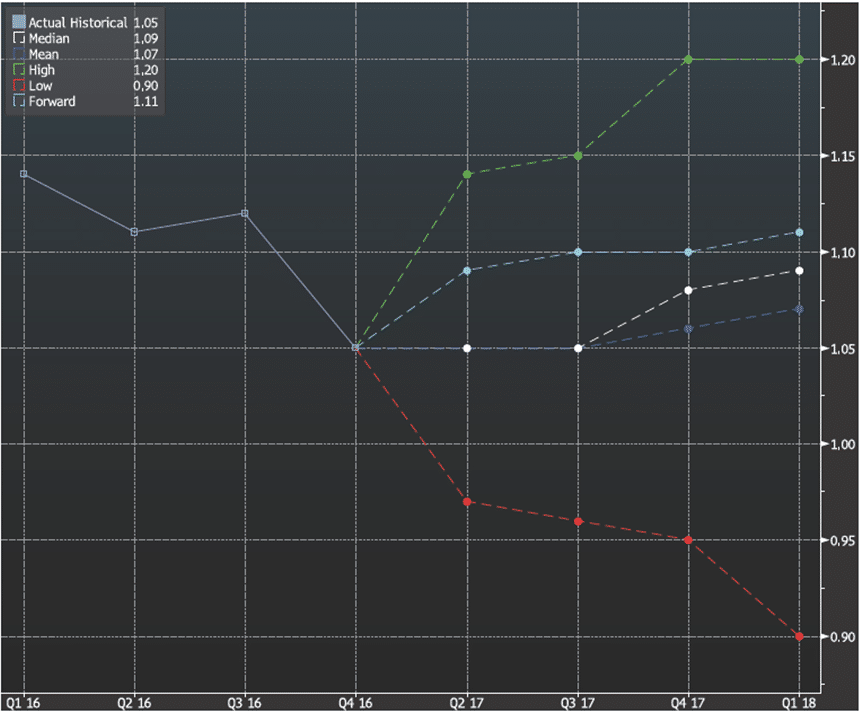

גרף תחזית אירו/דולר

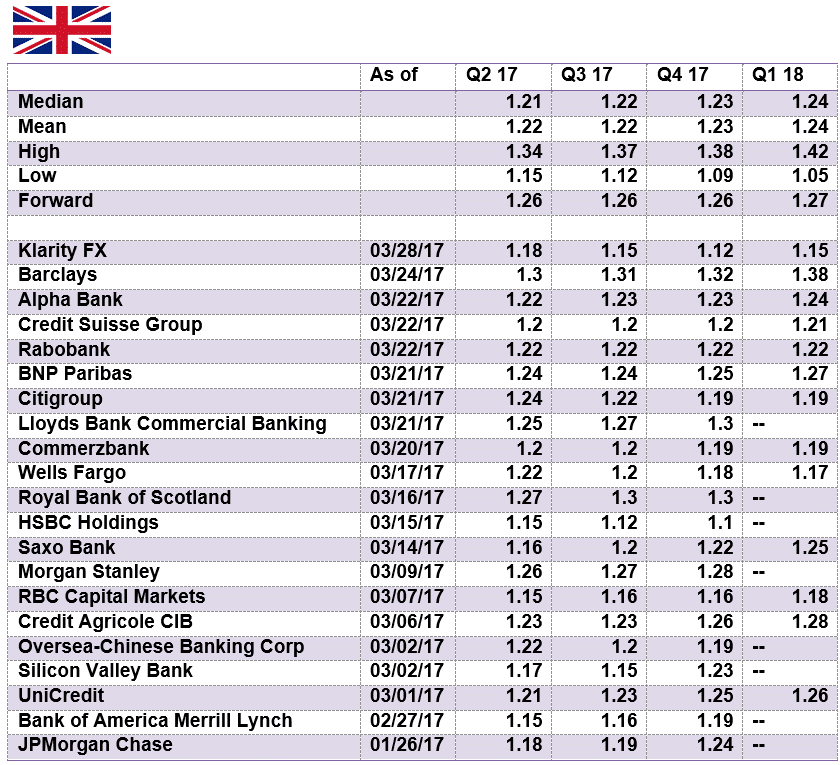

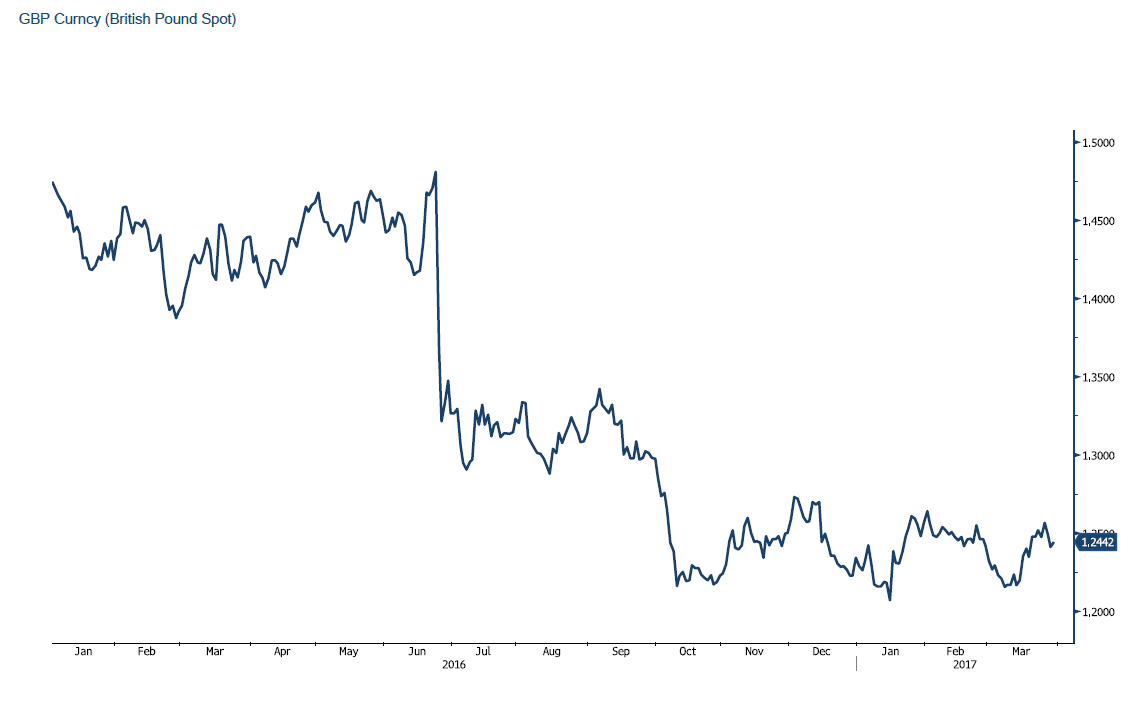

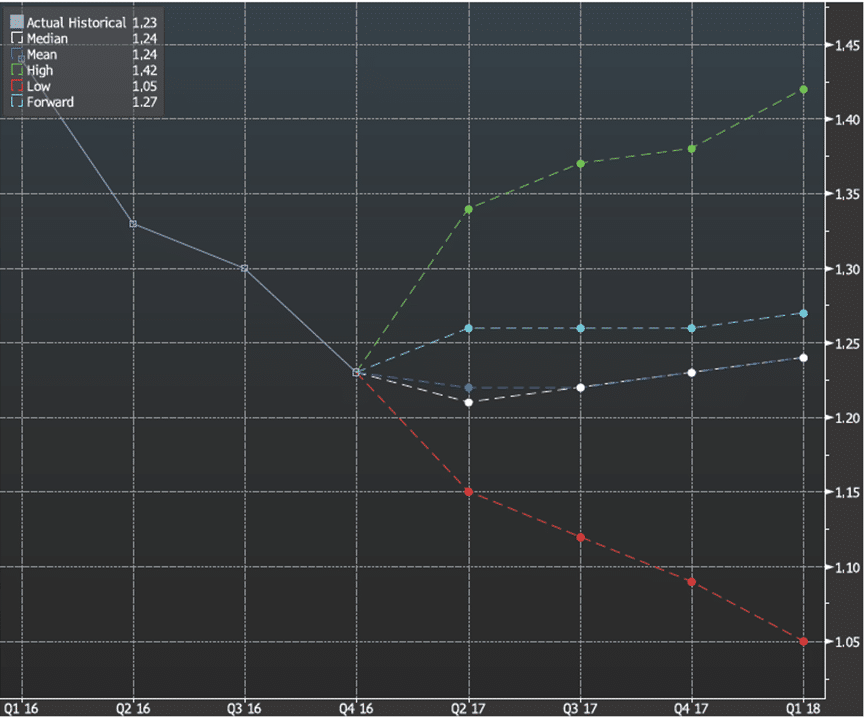

ליש"ט/דולר

רבות פרטנו בדבר השפעת ההתנתקות מהאיחוד על מעמדה של אנגליה בכלל ועולם הפיננסים הבריטי בפרט. לדעתנו ברמות השערים הנוכחיות של 1.25 דולר לליש"ט, הליש"ט טרם התמודדה עם תוצאות ההחלטה לפרוש מהאיחוד האירופי בשלב הנוכחי כאשר בשווקים צמצמו את ההחזקה הפרו דולרית לדעתנו לליש"ט היה פוטנציאל התחזקות מוגבל ואכן הליש"ט שבה ונחלשה. לדעתנו, ברמות השערים הנוכחיות לא בא לידי ביטוי המשמעות הכלכלית BREXIT. נטישת עשרות אלפי מקומות עבודה לצד גידול חד בהצע נכסי נדל"ן ממשרדים ועד לדירות ובתים יתרמו לזעזוע בשוק הנדל"ן המקומי (בדגש על אזור לונדון) . לליש"ט פוטנציאל החלשות משמעותי ! הכרזה בדבר מעבר של מוסדות פיננסיים מלונדון לאירלנד או מדינה חברת איחוד אחרת כגרמניה יהא מהלך בעל השפעה רחבה ובעל אפקט דומינו אשר יגרור לתגובות מעבר לאלו שבסקטור הפיננסיים ועשוי לגרור לפגיעה בשרשרת נותני השרותים כרו"ח, עו"ד מסעדות, מוניות ועוד. מהלכים ההצפויים לפגוע בתוצר המקומי הגולמי וברמת החיים. להערכתנו, בסביבת שע"ח נמוך המשק האנגלי יהפך להזדמנות רכישה ויעודד זרים להשקיע בשוק הבריטי בנדל"ן ובמניות מהלך את יתרום לביקוש לליש"ט. לחולשת שער הליש"ט צפויה השפעה על שער ריבית הליש"ט כאשר הבנק המרכזי יזרים הון לעידוד הפעילות הכלכלית. הצע ליש"ט ממשיך כצפוי ברמות 1.24-1.28 $/£ בעוד יעד החלשות הליש"ט נותר בשלב הראשון בקרבת רמת 1.18 $/£.

גרף ליש"ט/דולר- מקור בלומברג

גרף תחזית ליש"ט/דולר

דולר/ יאן יפני

אין שינוי בהערכתנו, לפיה, התנודות בשער היאן היפני תואמות את האופן פעילות המשקיעים בשוק המניות ביפן. גורמים אשר רוכשים ני"ע ביאן יפני, מנגד, מוכרים את היאן היפני לצורך גידור החשיפה המטבעית. מהלכים אלו תרמו לעודפי ההציע ולחולשת היאן, כעת, עם מימוש החזקות בשוק היפני ההון פעלו המשקיעים לצמצם את ההחזקה הפרו דולרית ושבו ורכשו את היאן אשר התחזק במהירות. לממשל היפני, הפועל לעידוד הפעילות הכלכלית בכלל והיצוא בפרט, אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית. אין שינוי בהערכתנו, כי הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר). להערכתנו, בטווח הקצר, טרם מוצה פוטנציאל חולשת היאן כאשר התיצבות מעל לרמת 118.80 תתמוך בתנועה אף לעבר 122 יאן לדולר ויותר. אולם, אי הוודאות בשווקים, ובמיוחד צעדי מימוש בשוק ההון היפני, גוררים להתחזקות היאן היפני . בנוסף, היאן משמש "אי מבטחים" בתקופת אי וודאות בשוקי ההון באירופה ובארה"ב, כאשר משקיעים מבקשים לסגור את פעולות הגידור ולצמצם את עודפי ההחזקה בנכסים נקובי דולר, הדבר תורם להתחזקות היאן. להערכתנו התחזקות חריגה של היאן אל מתחת לתחום 108-110 יאן לדולר, תאותת על משבר סחר שבדרך, דבר שיעודד את התערבות הבנק המרכזי ביפן (BOJ) במסחר במטרה לבלום את התחזקות היאן אל מול המטבעות המרכזיים בכלל והדולר בפרט ולעודד את פיחות היאן.

גרף דולר/ יאן יפני- מקור בלומברג

גרף תחזית דולר/ יאן יפני