דולר/ שקל

תנודות השערים של השבועות האחרונים, תאמו את הציפיות. בהנהגת הממשל החדש בארה"ב שב ועלה נושא הגרעין האירני והמעבר השגרירות לירושלים. האיום האמריקאי גרר לתגובות בשוקי ההון ולהתחזקות הדולר אל מול המטבעות המרכזיים כצעד מקובל בתקופות של אי וודאות.

גרף ה- DXY (אינדקס הדולר)

תשואת האג"ח הממשלתי הדולרי ל 10 שנים (2.96%) מחייב מעקב שכן להערכתנו התייצבות מעבר לרף 3.3% יאותת על זעזוע קרוב בשוקי ההון עם הנדידה מאחזקות במניות ובנכסים אקזוטיים לעבר האג"ח הדולר. התרחבות פער הריביות שקל דולר גורר לעיוות בדפוסי פעילות הגידור וגורר לגידור באופק זמנים קצר מהרמה ההיסטורית ובכך גורר לתנודות בעלויות המימון וברווחי החברות. נסיקת ריבית הדולר מאיימת על פוטנציאל מחזור ההלוואות ומלמד על קושי מתמשך של חברות למחזר חובות ופגיעה ברווחיות. המהפך שחל במיסוי האמריקאי צפוי לתרום לנסיקה של כ 27% ברווחי החברות ובכך מזרים "חמצן" לפעילות בשוקי ההון.

ארה"ב וריבית הדולר 2,10 שנים – האינפלציה

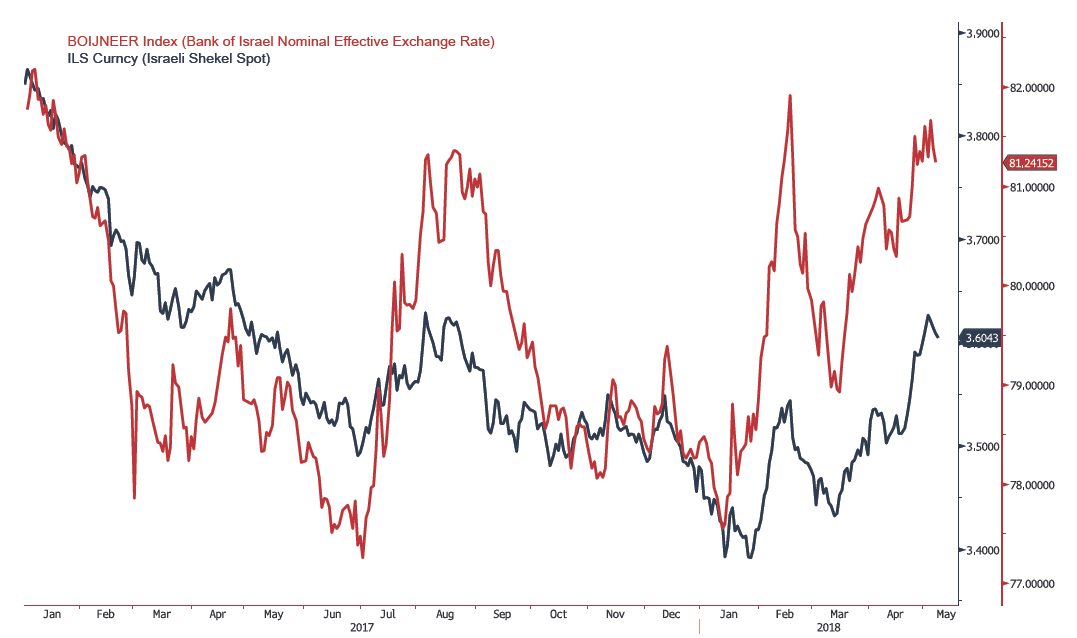

השער הנומינלי האפקטיבי (אדום) לצד שער הדולר/₪ (כחול)

חוסנו של השקל נסמך על נתוני תעסוקה נפלאים לשנת 2018, כאשר שיעור האבטלה צולל לעבר רמת ה 3.6% ולאור הגידול המתמשך בשיעור ההשתתפות (80%), בשיעור התעסוקה (77.4%) נתונים המלמדים על התאוששות מרשימה בפעילות הכלכלית בנוסף לנתוני צמיחה מרשימה בסקטור השירותים והיקף ההשקעה בתשתיות כמו גם נסיקת הצריכה הציבורית (4.3%) והיבוא האזרחי (6.9%).

לסיום, להערכתנו תנועה פרו דולרית חריגה ופריצה בלתי צפויה של רמת 3.65 תתמוך בתנועה אף לעבר רמת ה 3.72 ואף מעט יותר אולם לדעתנו מדובר בהזדמנות נדירה למכור דולרים טרם הצניחה לעבר 3.56…. ובהמשך לעבר רמות שמתחת לרף ה 3.40 ₪ לדולר. הודעת הנגידה בדבר המחויבות לצמיחה וליציבות מחירים תתמוך בהתערבות בנק ישראל במסחר המטבעי. לדעתנו התערבות בנק ישראל הינה בעלת יכולת השפעה בטווח הקצר ואינה משום גורם בעל השפעה ארוכת טווח !!! עיקר ההשפעה בכך שההתערבות מאיטה את קצב ההתקדמות במהלך הייסוף הצפוי.

התייצבות הדולר מתחת לתחום 3.6020-3.5960 יסמן את חידוש מגמת הייסוף לעבר 3.58… 3.56… ועם ההתייצבות מתחת לרף 3.54 צפוי הייסוף לעבר 3.5060… ₪ לדולר

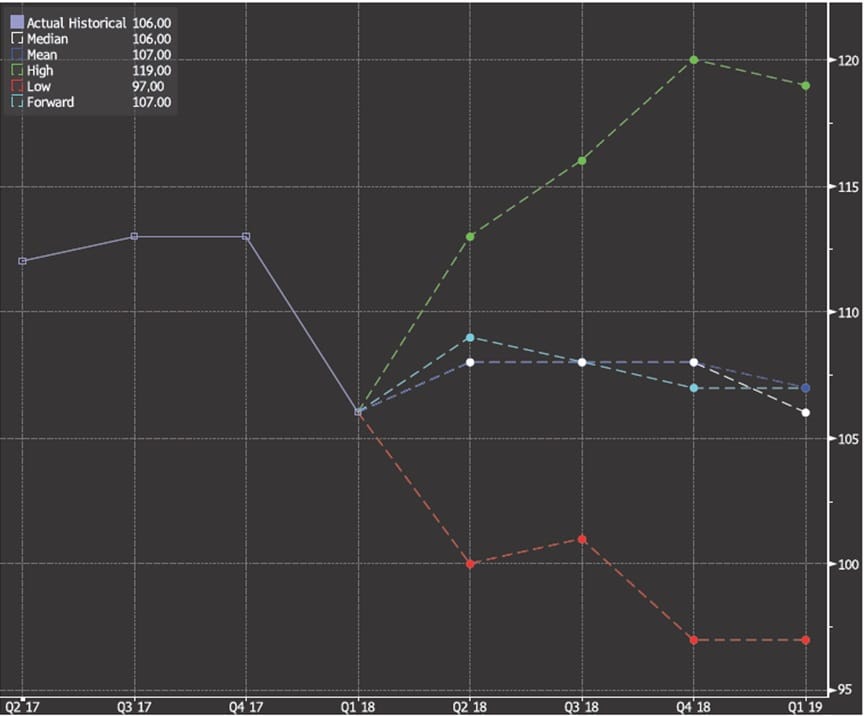

גרף דולר/שקל

גרף תחזית דולר/שקל

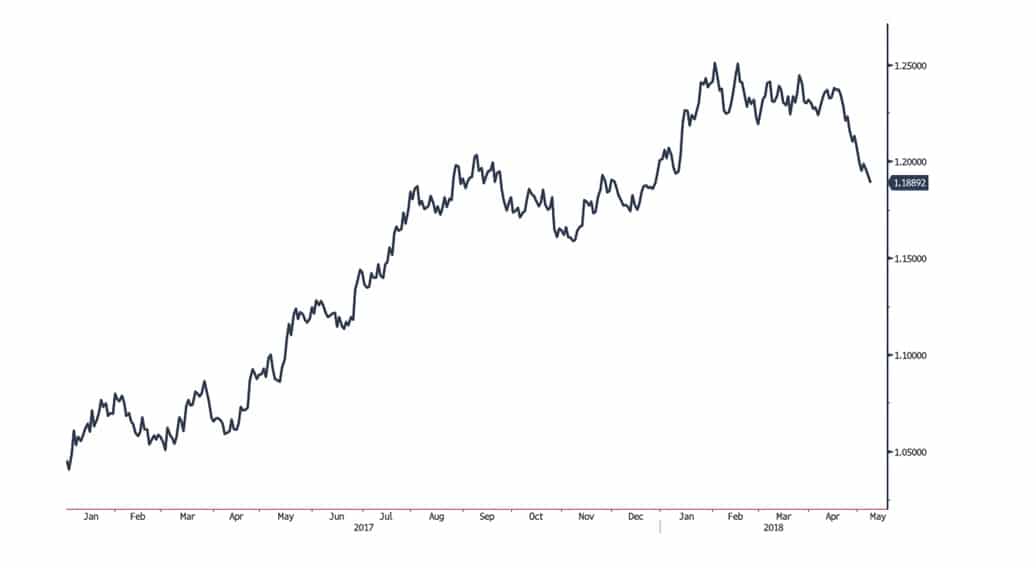

אירו/דולר

נתונים מאכזבים שפורסמו בגרמניה ובראשם מדד מנהלי הרכש אשר רשם ירידה (53 נקודות) לעומת הציפייה לשמירה על מגמת ההתאוששות בפעילות הכלכלית. העלייה שנרשמה באבטלה באיטליה כמו גם הירידה הקלה במדד המחירים (1.2% שנתי לעומת רמתו 1.3%) עוררו חששות בדבר האפשרות כי הנסיקה באירופה הסתימה ובכך תרמו הם למימוש אחזקות באירו ובתנועה לעבר הדולר.

על רקע נתוני ההאטה ודברי נשיא הבנק המרכזי מר דרגי עולה החשש בשווקים כי הצמצום הצפוי בחודש ספטמבר ברכש האג"ח המבוצע ע"י הבנק המרכזי (ECB) ידחה. בכירי הבנק המרכזי מציינים כי העלייה בריבית האירו אינה צפויה לפני החצי השני של שנת 2019 אולם לאור העלייה המתמשכת בריבית האג"ח המונפק בצרפת להערכתנו עלייה בתווי האינפלציה לעבר רמת ה 2% תאותת על עלייה בריבית האירו וחזרה לתווי ארוך הטווח. התאוששות בנתוני הסחר, הצמיחה, התעסוקה ורכש המנהלים יתמכו בהתחזקות מחודשת של האירו לעבר תחום המטרה הראשון 1.25-1.28 ובהמשך אף לעבר רמת 1.30+ בעוד בעזיבתו הצפויה של מר דרגי בחודש מרץ 2019 עשויה לתמוך במשנה זהירות ובחולשת האירו.

גרף אירו/דולר

גרף תחזית אירו/דולר

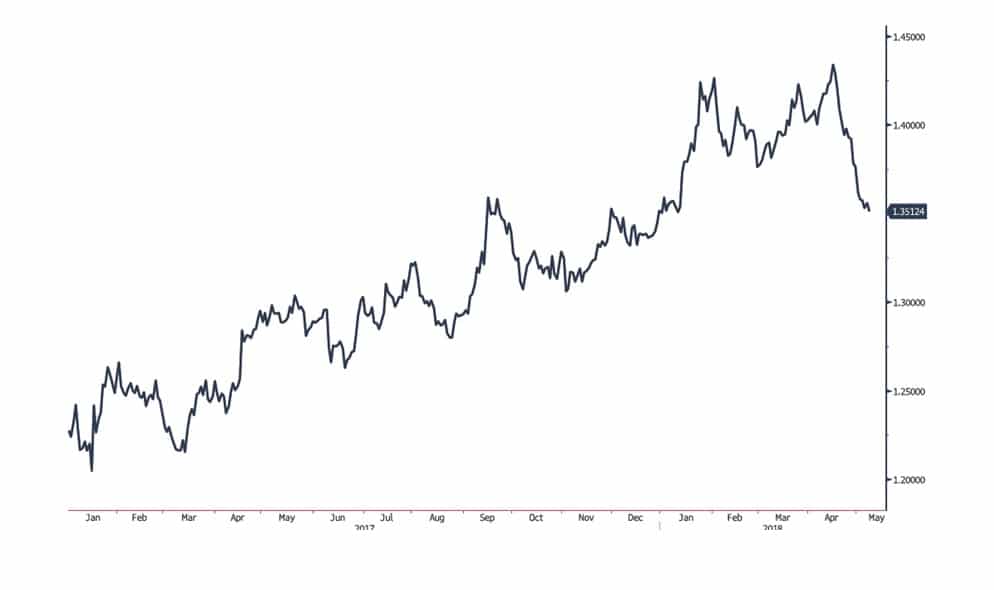

ליש"ט/דולר

הליש"ט נסקה לעבר תחום המטרה ונבלה בקרבת רמת 1.44 דולר לליש"ט, ושבה ונחלשה לאור האכזבה בשווקים אשר ציפו לעלייה שלא התרחשה בריבית הליש"ט ולהתאוששות בנתוני צמיחה ובפעילות הכלכלית. נתונים כלכליים מאכזבים וחידוש השיחות על פרישת אנגליה מהאיחוד האירופי עוררו מחדש את החשש כי אנגליה נותרה מאחור וכי הכלכלה צפויה לשלם מחיר יקר על החלטת הפרישה – .BREXIT

אין שינוי בהערכתנו כי על רקע הנתונים הכלכליים המאכזבים ובראשם ירידת מדד רכש המנהלים (53.9 באפריל לעומת צפי 54.9) מדד מחירי הבתים שרשם ירידה כמו גם מדד אישורי המשכנתאות מלמדים על החולשה הפוקדת את המשק האנגלי. מהלך נטישה של מוסדות ונותני שרותים בעקבות ההחלטה על ה BREXIT גוררת לחולשת הליש"ט ותורמת פוטנציאל החלשות לעבר רמת 1.32- 1.28…. אולם במבט לטווח הבינוני תנודות והתאוששות באירו עשויה לתמוך בהמשך להתאוששות הליש"ט אולם פוטנציאל ההתאוששות נותר מוגבל בשלב הנוכחי בתנועה בתחום 1.44-1.48 דולר לליש"ט. בשווקים ממתינים בדריכות לתוצאות השיחות באשר להסכם הפרישה והשפעתו על המשולש אנגליה -אירלנד והאיחוד האירופי.

גרף הליש"ט/שקל והליש"ט אירו- ממוצע 200 יום

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

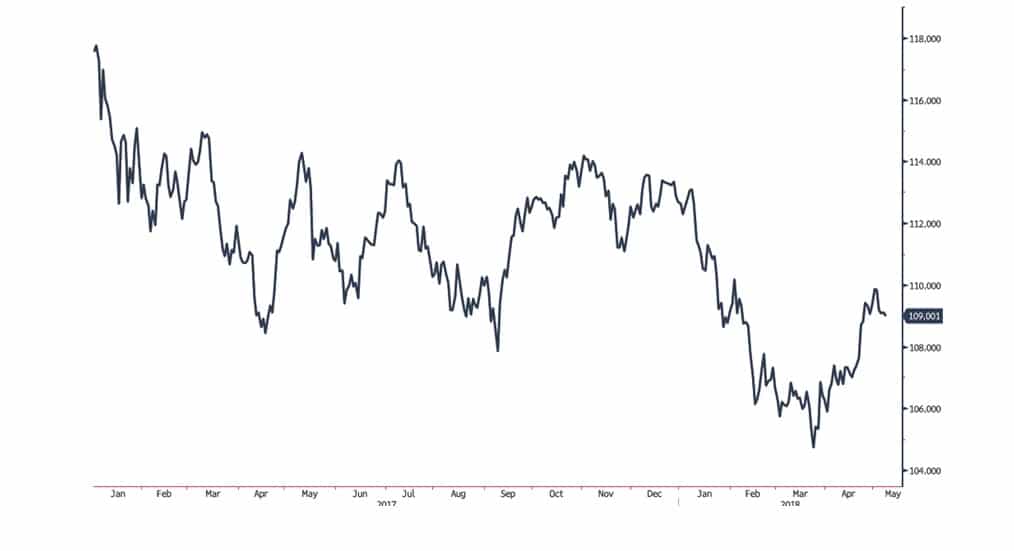

דולר/ יאן יפני

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני