דולר שקל

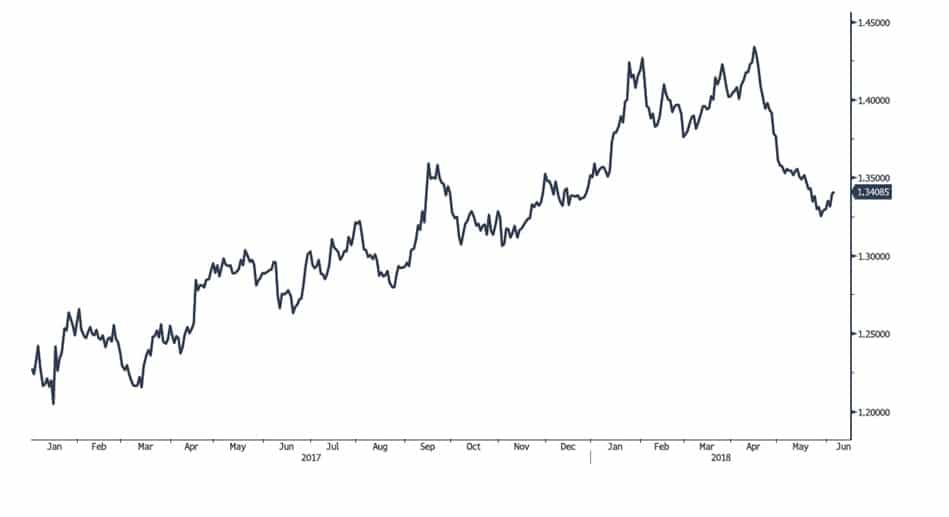

במהלך החודשים האחרונים בלטה היעדרותה של "היד הנעלמה" (בנק ישראל והאוצר) מהמסחר. לאחר ההתערבות הנרחבת בתחילת השנה כאשר בנק ישראל פעל לבלימת הייסוף החד התחזקות הדולר בעולם לצד פעילות דיגיטלית במסחר המטבעי בארץ תורמים להתייצבות הדולר בתחום שערים צר 3.54-3.59 ₪ לדולר. פעילות בשוק ההון המקומי מספקת ביקושים נקודתיים לדולר. הנפקות מקומיות המייעדות את כספי הגיוס לחו"ל סידרו לבנק ישראל ביקוש לדולר באמצעות חברות שנדרשו לרכוש דולר כנגד שקלים שהתקבלו בזירה המקומית בהיקף הדומה לנפחי המסחר שבהתערבות בנק ישראל. אין שינוי בהערכתנו לפיה העלייה בריבית הדולר הצפויה כבר השבוע במסגרת ישיבת ועדת השוק הפתוח של הבנק המרכזי האמריקאי (FOMC) תספק תמיכה לדולר כאשר פער הריבית יתרחב לשיעור חריג היסטורית כדי 2%. פער המצמצם את פעילות הגידור לטווח ארוך ומעלה לחברות את רמת החשיפה לסיכונים פיננסיים. תנועה פעילה של סוחרים על בסיס דיגיטלי עשויה לאפשר את התייצבות הדולר מעל לרמת 3.61 ובכך לתמוך במימוש הוראות העשוי לאפשר תנועה פרו דולרית לעבר רמת שיא נקודתית בטרם ישוב וייחלש הדולר, בכך יספק המסחר הזדמנות פז לגידור לטווח ארוך ברמות שערים נוחות.

חוסנו של המשק האמריקאי צפוי לתמוך בחוסנו של הדולר בטווח הקצר. כל זמן שהדולר נסחר בזירה המקומית מתחת לרמת ה 3.60 המגמה הפרו שקלית תומכת בהתחזקות השקל לעבר רמת 3.5440 רמת השפל שנרשמה במהלך התנועה של החודש האחרון. פריצת רמת 3.52 תפתח את הדרך לעבר רמת 3.4850 ובהמשך אף לעבר רמות השפל הישנות…

במבט לשנת 2018, פעילותם של המשקיעים הזרים (השקעות ישירות של זרים = FDI) ממשיכה לתרום לעודפי הצע מט"ח כמו גם היצוא המתאושש, כל אלו צפויים לתרום לייסוף מחודש בשער החליפין ולהתחזקות השקל אל עבר רמות שפל חדשות.

בשלב הנוכחי כל זמן שתחום רמת המפתח 3.54-3.61 אינו נפרץ להערכתנו התנועה תמשיך בתבנית השוכנת בתחום הרחב מאוד של 3.36-3.68 ₪ לדולר, ובמגמה יורדת.

על רקע הערכותינו, כי, במבט לטווח הארוך, המגמה השלטת תומכת בייסוף השקל, נדגיש את החשיבות הרבה הטמונה בגידור חשיפות מטבע, נשמח לסייע ולהרחיב באשר לאלטרנטיבות.

להערכתנו ריבית הדולר צפויה לעלות בשנת 2018 עוד פעמים מעבר לעליה הקרובה ומנגד, בנק ישראל, על רקע נתוני האינפלציה הנמוכה והפעילות הכלכלית לשנת 2018, לא צפוי שינוי בריבית השקל בחצי השנה הקרובה, משמע פער הריביות דולר/₪ צפוי להתרחב ועמו הפגיעה בכדאיות הגידור לטווח ארוך.

גרף דולר/שקל

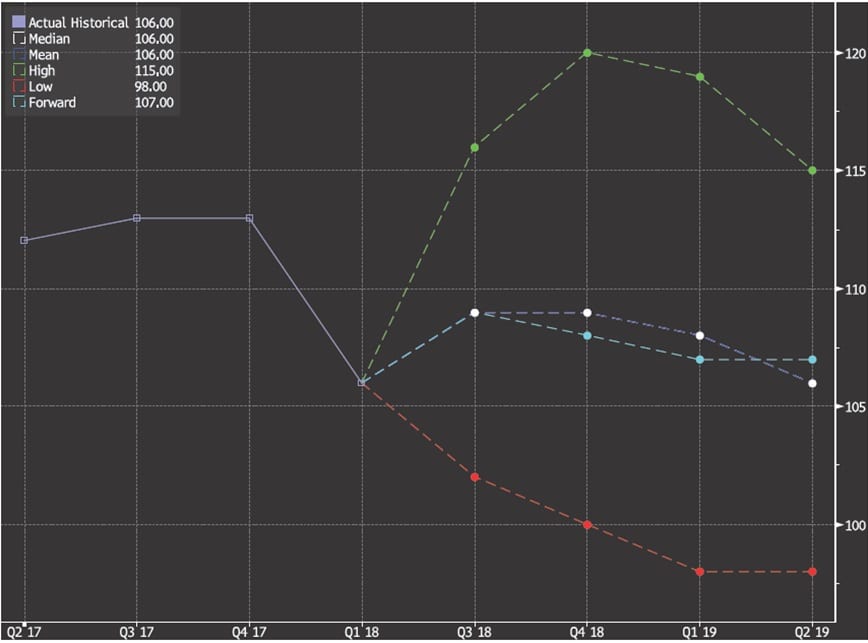

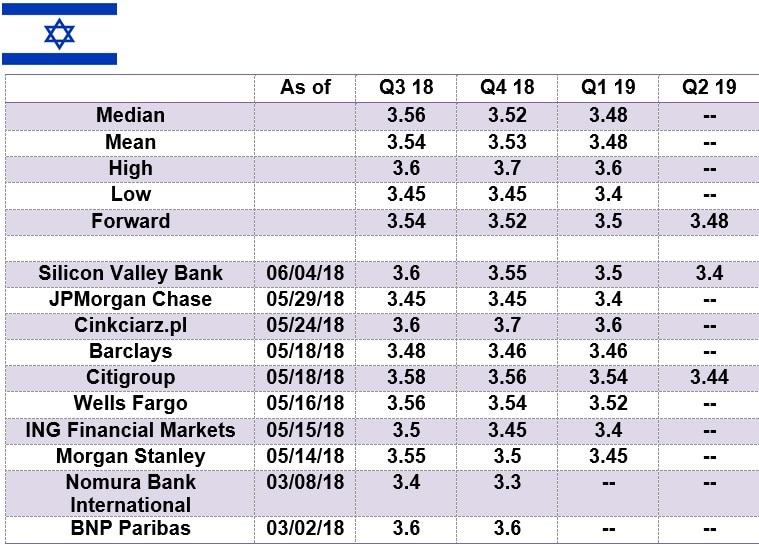

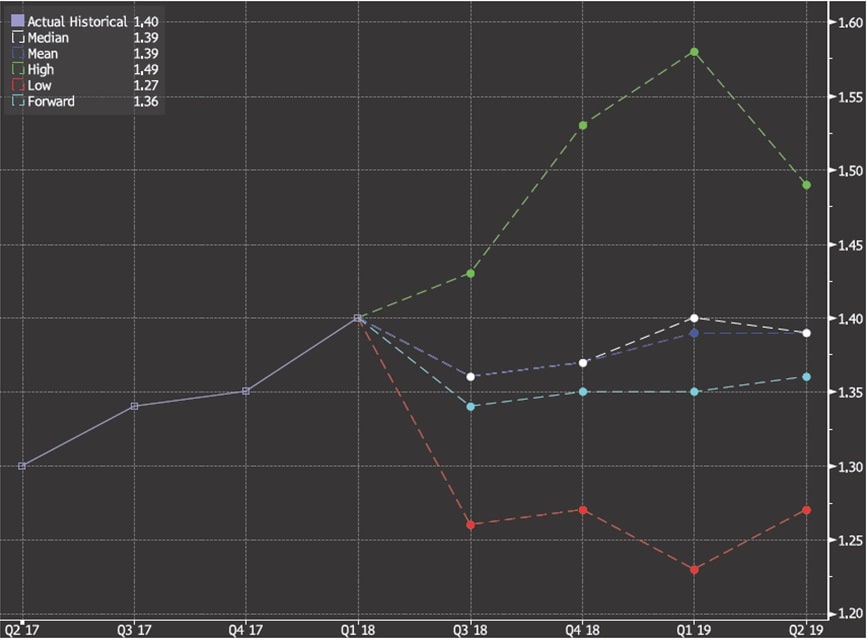

גרף תחזית דולר/שקל

אירו/דולר

העדר הסכמות ומלחמת סחר ארה"ב – אירופה פוגעת באירופה בכלל ובמדינות מוטות היצוא כגרמניה וצרפת בפרט. חולשת האירו הינה ביטוי לחשש מהשפעת מאבקי הממשלים והשפעת העלייה במחיר מוצרי האנרגיה לצד מימושים לאחר הנסיקה הממושכת בשער האירו ובמדדי המניות. העלייה המתמשכת בריבית הדולר תורמת לתנועות הון לעבר הדולר. ממשלות חדשות בספרד ובאיטליה, צפויות לספק יציבות זמנית עד לבחירות ולאותת על אחדות אירופה והרצון לשמר את הגל הנוכחי של מחזור כלכלי-עסקי חיובי. האירו מתייצב בתחום 1.1520-1.2280 דולר לאירו. אין שינוי בהערכתנו לפיה, אירו ממשיך בתנועתו המרשימה מאז שנת 2017, כאשר מתחילת שנת 2018 אשר נפתחה בסערה, נסק האירו לעבר תחום המטרה 1.25-1.28 דולר לאירו, נבלם ושב ונחלש. תנועת האירו מלמדת על הפוטנציאל הטמון עם יציאת אירופה מהמשבר הכלכלי ולקראת ביטול ההרחבה הכמותית הצפוי בחודש ספטמבר השנה. להערכתנו אירופה צפויה לשנות מהלך ולהודיע על הפסקת ההרחבה הכמותית כצעד משולב עם העלייה הצפויה בריבית האירו.

כפי שפירטנו בעבר, אי הוודאות באשר להסכמה על עקרונות תנאי הפרישה של אנגליה מהאיחוד האירופי (Brexit). לצד התחזקות הימין באירופה, משבר המהגרים המאיים על האיחוד בשל התנגדות גוברת בקרב מדינות החברות באיחוד, לצד הדרישות להעלאות שכר תורמים לאי הוודאות באשר למגמת האירו בטווח הארוך (2019….). פרישתו הצפויה של נשיא הבנק המרכזי האירופי מריו דרגי בחודש מרץ 2019 עשויה לתרום למימוש אחזקות באירו בשל החשש למעמדו של המחליף.

להערכתנו במבט לטווח הבינוני, טרם מוצה פוטנציאל התחזקות האירו כאשר בהעדר אירועים חריגים, לאירו פוטנציאל התחזקות אף נקודתית לעבר 1.30-1.32 דולר לאירו, אפשרי בעקבות הודעת הבנק המרכזי על שינוי בתווי הריבית ו/או מהלכים אשר יאותתו לשווקים על מצב השווקים באירופה ועל המגמה בפעילות הכלכלית אירופה. מהלכים אשר יתמכו בעליה בריבית, ובצעדים מוניטריים ופיסקליים נוספים. ההחלטות האחרונות בארה"ב באשר למיסוי אלומיניום וברזל, הקלות במיסוי חברות ועוד עשויים לעודד צעדי תגובה גם באירופה אולם אירופה צפויה להיות זהירה וגמישה מארה"ב שכן ליצוא משקל רב בתוצר של מדינות מובילות כגרמניה וצרפת לעומת משקלו הנמוך בתוצר האמריקאי. .

להערכתנו יעד שע"ח של האירו לשנת 2018 טרם מוצה, התנועה לעבר רמת היעד של 1.25 דולר לאירו, הינה יישום מימוש שלב א', אולם, להערכתנו, בשלב הנוכחי האירו במהלך של תיקון טכני לעליה המרשימה של 2017 עד 2018.

אירו אל מול השקל

בשלב הנוכחי, על רקע התיצבות שער האירו מעל לרמת 1.18 דולר לאירו, והמהלכים לפיחות השקל אל מול הדולר, אין שינוי בהערכתנו כי תחום התנועה 2018, נותר רחב, 4.48 – 4.07 ₪ לאירו.

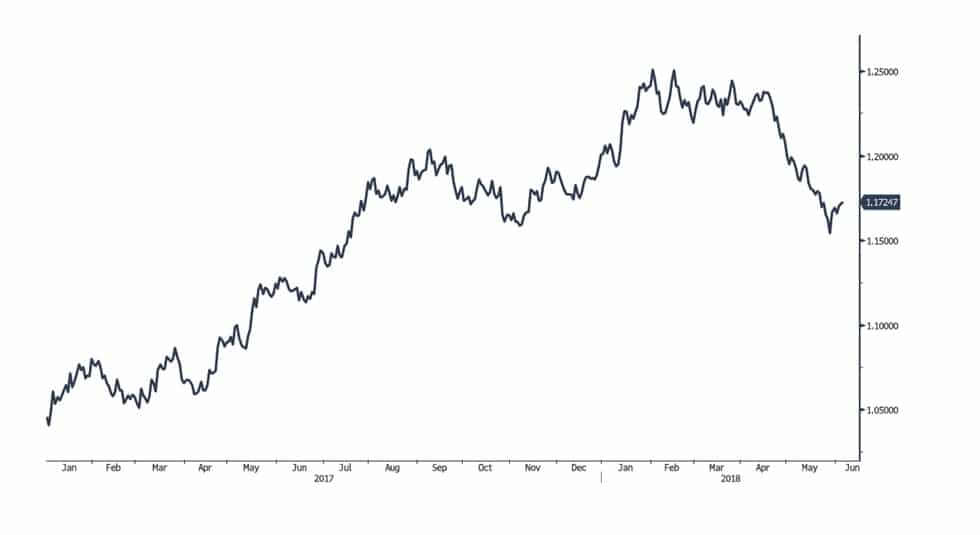

גרף אירו/דולר

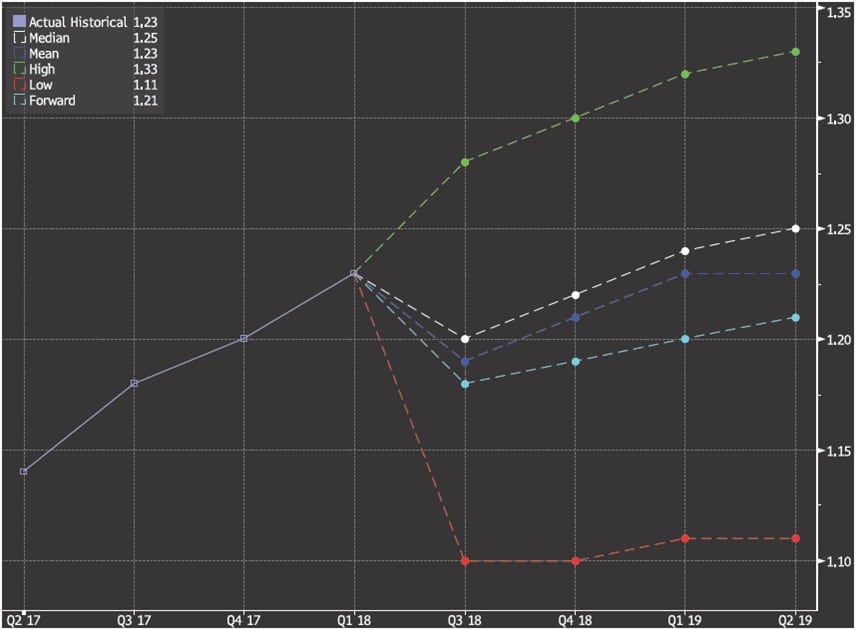

גרף תחזית אירו/דולר

ליש"ט/דולר

כפי שפירטנו בעבר, הליש"ט מגיב בצמוד לאירו, נחלש על רקע מימוש החזקות באירו ולקראת החלטת הריבית הצפויה בארה"ב. אין שינוי בהערכתנו, לפיה לאירופה אינטרסים רבים בקשרי מסחר "בריאים" עם שוק ההון הבריטי (ביטוח ופיננסיים), דבר המלמד על הרצון בשני הצדדים לאפשר סיום "נוח" בפרדה של אנגליה מהאיחוד האירופי.

ליציאת אנגליה מחברותה באיחוד צפויה השפעה גורפת על הכלכלה האנגלית בכלל ועל סקטור השרותים האנגלי בפרט. להערכתנו, ביקושים ערים בולמים את חולשת הליש"ט אל מתחת לתחום 1.29-1.32 ומנגד הצע משמעותי צפוי בתחום 1.43-1.46 דולר לליש"ט.

גרף ליש"ט/דולר

גרף תחזית ליש"ט/דולר

דולר/ יאן יפני

כפי שפירטנו בעבר, הממשל היפני, הפועל לעידוד הפעילות הכלכלית' אינטרס בחולשת היאן כצעד תומך בעידוד היצוא ושיפור תנאי הסחר של התעשייה המקומית, אולם, התחייבות הממשל שלא להתערב בשער החליפין זולת במצבי חרום, והרצון לשמר תנאי סחר הוגנים עם שותף הסחר הגדול – ארה"ב, תומכים בהימנעות מהתערבות בקביעת שע"ח ובלימת מהלכי החלשות קיצונית ביאן. חוסנו של היאן תואם לתנועות ההון החיפוש אחר פוטנציאל צמיחה. תנודות בשוק ההון תורמת למהלכים של מימוש עסקאות גידור כאשר הסוחרים נדרשים עם שינוי בהחזקה בני"ע נקוב יאן יפני לבצע התאמות בהגנת המטבע שבוצעה. כך לדוגמא: לרכוש בחזרה את היאן שנמכר בעבר במסגרת הפעולה לנטרול השפעת שער החליפין בהשקעה בני"ע הנקובים ביאן היפני.

להערכתנו, הממשל היפני צפוי לבלום תנועת התחזקות חריגה ומשמעותית של היאן הפוגעת ביצוא שהינו מנוע הצמיחה המרכזי של המשק היפני, כפי שעשה בעבר (בעבר התערב הבנק סביב רמת ה 100 יאן לדולר), מנגד במקרה של חולשת היאן, ותנועה לעבר רמת 119, יפעל הממשל לרסן תנועות קיצון. פריצת רמת 119 תהא משום איתות על תנועה לעבר רמות השיא של שנת 2015 כאשר היאן נסחר בקרבת רמת ה 124 יאן לדולר – מהלך שאינו רצוי לממשל היפני.

בטווח הקצר, כפי שפירטנו רבות ובהרחבה הרגיעה במרחב קוריאה תורמת לחוסנו של היאן כמו גם מימושים עסקאות גידור ביאן היפני. היאן צפוי להתייצב בתחום 108-114 יאן לדולר. התאוששות בארה"ב תורמת לביקושים מיפן ובהמשך לחוסנו של היאן.

להערכתנו הרגיעה ביחסי ארה"ב – צפון קוראה תורמת להתאוששות היאן אולם במקרה של עליה מחודשת במדרגת אי הוודאות באשר למשבר ארה"ב – צפון קוריאה גדל הפוטנציאל לפגיעה בחוסנו של היאן, דבר המחייב משנה זהירות. התרחבות פער הריביות דולר/יאן לצד חוסנו של היאן צפויים לעודד מחדש גידול בעסקות carry trade" currency" כאשר היאן בעל הריבית האפסית, ישמש כמטבע מימון זול, זמין ונח לביצוע, מהלכים אלו תורמו בעבר לפוטנציאל חולשת היאן ולתנודות חדות בשערו.

גרף דולר/ יאן יפני

גרף תחזית דולר/ יאן יפני