הוועדה המוניטרית החליטה שלא לשנות את הריבית לחודש ינואר 2017

הוועדה המוניטארית בראשות הנגידה גב' קרנית פלוג, החליטה להותיר את הריבית לחודש ינואר ללא שינוי ברמה של 0.10%. החלטה זו עקבית עם מדיניות מוניטרית שנועדה להחזיר את האינפלציה אל תוך יעד יציבות המחירים של 1% עד 3% ולתמוך בצמיחה תוך שמירה על היציבות הפיננסית. הועדה המוניטרית מעריכה כי לאור התפתחויות בסביבת האינפלציה, בצמיחה בישראל ובכלכלה העולמית, בשער החליפין, וכן במדיניות המוניטרית של הבנקים המרכזיים העיקריים המדיניות המוניטרית תיוותר מרחיבה למשך זמן רב.

מדד המחירים לצרכן בחודש- נובמבר ירד ב – 0.4% הצפי היה ירידה יותר מתונה, ומתחת לתוואי העונתי שעקבי עם עמידה ביעד האינפלציה. האינפלציה בהסתכלות ל- 12 החודשים האחרונים ממשיכה להיות שלילית למרות שההשפעה הישירה של הפחתות המחירים היזומות וירידת מחירי האנרגיה ההולכת ומתפוגגת. הציפיות לאינפלציה לטווחים הקצרים מצויות מתחת ליעד. חטיבת המחקר של בנק ישראל מעריכה שהאינפלציה תהיה בגבול התחתון של היעד בתוך השנה.

מדד המחירים לצרכן בחודש- נובמבר ירד ב – 0.4% הצפי היה ירידה יותר מתונה, ומתחת לתוואי העונתי שעקבי עם עמידה ביעד האינפלציה. האינפלציה בהסתכלות ל- 12 החודשים האחרונים ממשיכה להיות שלילית למרות שההשפעה הישירה של הפחתות המחירים היזומות וירידת מחירי האנרגיה ההולכת ומתפוגגת. הציפיות לאינפלציה לטווחים הקצרים מצויות מתחת ליעד. חטיבת המחקר של בנק ישראל מעריכה שהאינפלציה תהיה בגבול התחתון של היעד בתוך השנה.

הפעילות הריאלית- מוסיפה להיות חיובית. על סמך נתונים ראשוניים מסקר החברות ניתן להעריך שגם ברבעון הרביעי התוצר העסקי צמח בקצב דומה לזה של הרבעונים הקודמים. נתוני המגמה של סחר החוץ מצביעים על גידול ביבוא, וכן על צמצום ביצוא עקב האטה זמנית ביצוא הרכיבים האלקטרוניים. המדד המשולב למצב המשק ממשיך להצביע על קצב גבוה של צמיחת הפעילות, ובנובמבר הוא עלה ב- 0.3%, בהובלת מדד יצוא הסחורות מדדי אמון הצרכנים של הלמ"ס ושל בנק הפועלים עלו בנובמבר, ונמצאים בשיא של שש שנים.

נתוני שוק העבודה- התמונה העולה משוק העבודה מוסיפה להיות חיובית. הנתונים מסקר כוח האדם – מלמדים כי נמשכת הרמה הגבוהה של שיעורי השתתפות 79.8% לעומת 80.1% באוקטובר, והתעסוקה 76.6% לעומת 76.9% , ורמה נמוכה של שיעור אבטלה 3.9% , ללא שינוי מאוקטובר, תוך ששיעור המשרות הפנויות מוסיף להיות גבוה – 3.8%.

נתוני שוק העבודה- התמונה העולה משוק העבודה מוסיפה להיות חיובית. הנתונים מסקר כוח האדם – מלמדים כי נמשכת הרמה הגבוהה של שיעורי השתתפות 79.8% לעומת 80.1% באוקטובר, והתעסוקה 76.6% לעומת 76.9% , ורמה נמוכה של שיעור אבטלה 3.9% , ללא שינוי מאוקטובר, תוך ששיעור המשרות הפנויות מוסיף להיות גבוה – 3.8%.

שוק הדיור- סעיף הדיור במדד המחירים לצרכן ירד ב – 0.1% . לאחר שבאוקטובר הוא ירד ב – 0.3% . מחירי הדירות עלו בספטמבר אוקטובר ב- – 0.9% לאחר שבאוגוסט ספטמבר הם עלו בשיעור דומה. ב- – 12 החודשים שהסתיימו באוקטובר עלו מחירי הדירות ב- 8.7% , לעומת התקופה המקבילה אשתקד שמחירי בדירות עלו 8.4% . היקף העסקאות בדירות ירד באוקטובר בשיעור ניכר, אך הוא הושפע ממיעוט ימי העסקים עקב חגי תשרי. היקף המכירות של דירות חדשות עלה קלות באוקטובר, מלאי הדירות החדשות למכירה המשיך לעלות. ברבעון השלישי נרשמו 13 אלף התחלות בנייה ,ובארבעת הרבעונים האחרונים החלה בנייתן של 51.1 אלף דירות. עם זאת, קצב סיומי הבנייה אטי יותר, ובאותה תקופה נסתיימה בנייתן של 41.7 אלף דירות בלבד.

שוק הדיור- סעיף הדיור במדד המחירים לצרכן ירד ב – 0.1% . לאחר שבאוקטובר הוא ירד ב – 0.3% . מחירי הדירות עלו בספטמבר אוקטובר ב- – 0.9% לאחר שבאוגוסט ספטמבר הם עלו בשיעור דומה. ב- – 12 החודשים שהסתיימו באוקטובר עלו מחירי הדירות ב- 8.7% , לעומת התקופה המקבילה אשתקד שמחירי בדירות עלו 8.4% . היקף העסקאות בדירות ירד באוקטובר בשיעור ניכר, אך הוא הושפע ממיעוט ימי העסקים עקב חגי תשרי. היקף המכירות של דירות חדשות עלה קלות באוקטובר, מלאי הדירות החדשות למכירה המשיך לעלות. ברבעון השלישי נרשמו 13 אלף התחלות בנייה ,ובארבעת הרבעונים האחרונים החלה בנייתן של 51.1 אלף דירות. עם זאת, קצב סיומי הבנייה אטי יותר, ובאותה תקופה נסתיימה בנייתן של 41.7 אלף דירות בלבד.

בחודש האחרון התחזק השקל מול הדולר ב- 1.3% , ובמונחי שער החליפין הנומינלי האפקטיבי נרשם ייסוף של 2% . ב- 12 החודשים האחרונים נרשם ייסוף אפקטיבי של 5.6% , על רקע ייסוף של 6.3% מול האירו. רמתו של שער החליפין האפקטיבי ממשיכה להקשות על צמיחת היצוא והמגזר הסחיר.

מצב השוק- האינדיקטורים הכלכליים לחודשים האחרונים מצביעים על ירידה ביצוא הסחורות. ביצוא הסחורות, במדד המכירות ברשתות השיווק, ביבוא הסחורות, במדד הייצור התעשייתי, במדד הפדיון במסחר הקמעוני ובמדד הפדיון לכלל ענפי המשק. במקביל נרשמה עליה ברכישות בכרטיסי אשראי. מדד המחירים לצרכן שמר על יציבות יחסית. יצוא הסחורות ירד בספטמבר נובמבר – 2016 ב- %5 בחישוב שנתי, בהמשך לירידה של 2.8% בשלושת החודשים הקודמים. יבוא הסחורות ירד בחודשים בספטמבר נובמבר – 2016 ב- 5.2% בחישוב שנתי, לאחר עלייה של 3% בשלושת החודשים הקודמים.

שווקים בינלאומיים- הנתונים שפורסמו על המשק העולמי מצביעים על שיפור מסוים בקצב הצמיחה, אך זה נותר מתון. ארגון ה- OECD עדכן קלות כלפי מעלה את תחזית הצמיחה העולמית ל- 2017 , מ- 3.2% ל- 3.3% , לאור ההערכות שהממשל החדש בארה"ב ינקוט מדיניות פיסקלית מרחיבה. עם זאת, התחזית לצמיחת הסחר העולמי עודכנה כלפי מטה, מ- 3.2% ל- 2.9% , והארגון ציין את החשש מהגברת החסמים לסחר העולמי. מדדי המחירים ליצרן במשקים העיקריים, במיוחד בסין, נמצאים בעלייה והם יתמכו בעליית האינפלציה העולמית. בארה"ב העלה ה- FED את הריבית, ועל פי התוואי החציוני של חברי ה- FOMC צפויות ב- 2017 שלוש העלאות נוספות. לפי ההערכות בשווקים, הקצב יהיה מעט מתון יותר אך גבוה מזה שנצפה קודם לכן. בשוק העבודה בארצות הברית, נמשכו בנובמבר הגידול במספר המשרות והירידה באבטלה זו הגיעה ל – 4.6% , מתחת לתחזית ארוכת הטווח של ה- FED אך הגידול השנתי בשכר ירד ל- 2.5% , לעומת 2.8% באוקטובר. הצריכה הפרטית ממשיכה להוביל את הכלכלה וגם הנתונים ממגזר הנדל"ן חיוביים, אך הייצור התעשייתי מוסיף להפגין חולשה. מדדי הליבה של האינפלציה קרובים ליעד של 2%. באירופה נמשכת הצמיחה המתונה, וה- ECB צופה כי הצמיחה בשלוש השנים הבאות תעמוד על 1.6%- 1.7% . הכלכלה חשופה לסיכונים פוליטיים ולהתערערות יציבותה של המערכת הבנקאית. סיכונים אלו עלו החודש עם התפטרות הממשלה באיטליה והתגברות המתחים הקשורים בתוכנית הסיוע של יוון. האבטלה בגוש האירו, ירדה ל- 9.8% , הרמה הנמוכה ביותר מאז 2009 , והצריכה הפרטית מובילה את הצמיחה. ה-ECB צמצם את ההיקף החודשי של רכישות האג"ח אך האריך את תוכנית הרכישות עד לדצמבר 2017 , צעד שנתפס בסך הכול כמרחיב. האינפלציה עולה במתינות תוך התפוגגות השפעתה של הירידה שהייתה במחירי האנרגיה, אך היא עדיין נמוכה משמעותית מהיעד. ביפן נותרה מדיניות ההרחבה על כנה, ונתוני המקרו הצביעו על שיפור מסוים בפעילות. גם בחלק מהשווקים המתעוררים חל שיפור מסוים בפעילות, על רקע התייצבות מחירי הסחורות והתגברות הביקושים מסין, אך שיפור זה מגיע לאחר חולשה מתמשכת. היחלשות הסחר העולמי ותהליך ההעלאה של הריבית בארה"ב מסכנים את ההתאוששות בחלק מהמשקים המתעוררים. בסין נרשמו נתוני פעילות חיוביים ועלייה מתונה באינפלציה. מחירה של חבית נפט מסוג ברנט עלה החודש בלמעלה מ- 10% והגיע לכ- 55 $, לאחר שקרטל אופ"ק החליט לצמצם את התפוקה ב 1.2 מיליון חביות ביום.

נקודה למחשבה

אפקט חוסנו של הדולר בא לידי ביטוי בזירה הגלובלית והמקומית כאחד. עם ניצחון המועמד לנשיאות בארה"ב דונלד טראמפ, בשווקים בחרו להתעלם מהצהרותיו השנויות במחלקות (חומה אל מול מקסיקו, מיסוי גבוה על חברות שנטשו את ארה"ב ועוד) ולהתמקד בפוטנציאל הטמון בשינוי הדרמטי ביעדי הממשל החדש. מהלכים הצפויים לעודד פעילות כלכלית נרחבת בארה"ב. בנוסף, השינוי במדיניות הבנק המרכזי וההכרזה על תווי הריבית תורם לציפיות כי ריבית הדולר תמשוך הון רב לעבר הדולר. מאז יולי נסקה ריבית הדולר לטווח בינוני וארוך כאשר הריבית ל 10 שנים נסקה מפחות מ 1.4% לכדי 2.6% . ריבית הדולר ל – 10 שנים, הינה ריבית העוגן של שוק ההון בבחינת השפעת עלויות המימון על רווחי החברות, עליה אל עבר רמת ה 3% עשויה לפגוע בהשקעות וברווחיות החברות לצד צמצום היקפי הגיוס ופגיעה ביציבות שוק האג"ח. בזירה המקומית, חולשת שוקי האנרגיה תרמה לירידה בביקוש למט"ח מכ – 16 מיליארד דולר בשנה לכדי 8 מיליארד דולר ומנגד זרימת ההון הזר (FDI) בהיקף של כ 12 מיליארד דולר בשנה גורר לעודפי הצע. עודפי הצע מט"ח ופעילות מתונה של היבואנים בסביבה של האטה בביקושים, תורמים לפוטנציאל ייסוף השקל בשנת 2017 . בנק ישראל הפועל כמבוגר האחראי רוכש דולרים רק כאשר הדבר תואם לתוכנית צמצום השפעת הגז על שע"ח ו/או כאשר ייסוף השקל אל מול שער העוגן השער הנומינלי אפקטיבי, מאותת על

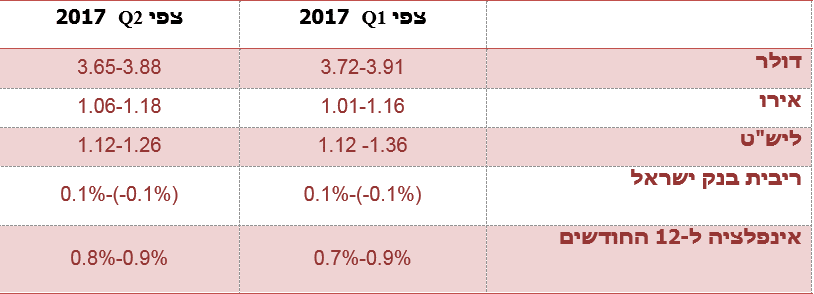

"משבר באופק". להערכתנו בבנק מעדיפים להתבסס על פער ריביות שלילי ככלי מרכזי בבלימה לאורך זמןשל ההיצע מאשר לפעול נקודתית בהיקפים משמעותיים. להערכתנו, בטווח הקצר, לדולר פוטנציאל התחזקות לעבר 3.86-3.88 ₪ לדולר ונקודתית אף מעט יותר, אולם, במבט לעבר שנת 2017 להערכתנו בדגש על החצי השני של השנה, לשקל פוטנציאל ייסוף משמעותי אל מתחת לרמת 3.70 ₪ לדולר.

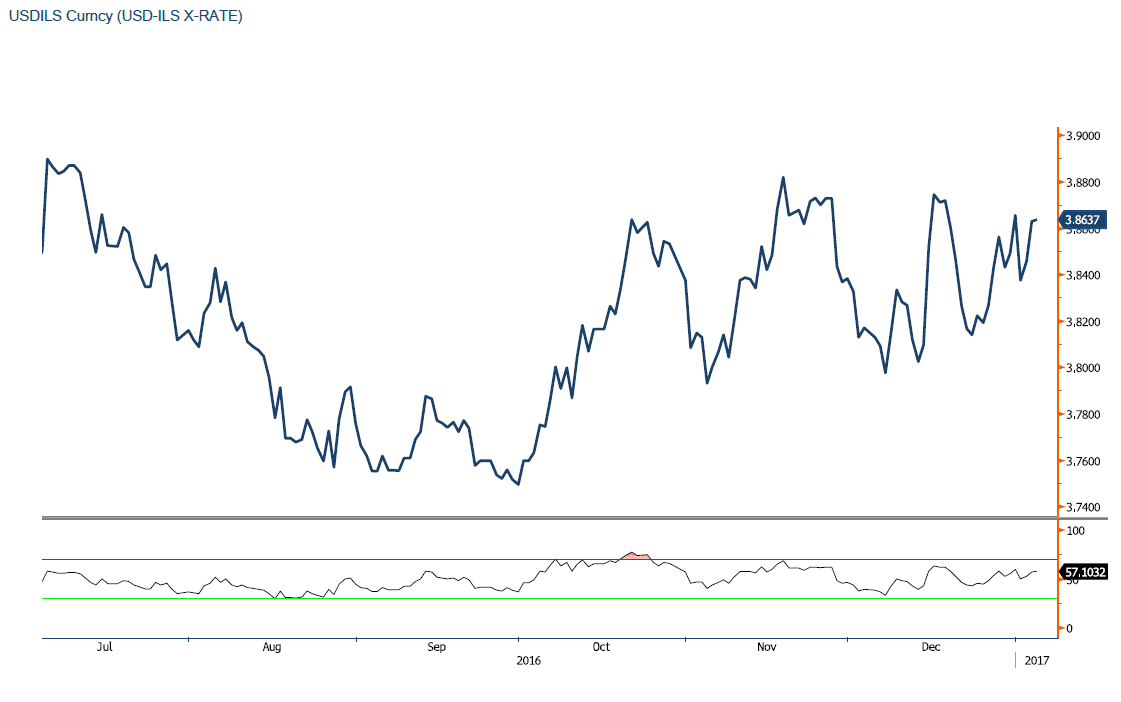

גרף דולר שקל 6 חודשים

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקובדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 6167070- 03סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקוhttp://www.prico.comאין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים ט. ל. ח. המידע דלעיל מיועד לעיונו ולשימושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא. כל הזכויות שמורות(C)

|