הוועדה המוניטרית החליטה שלא לשנות את הריבית לחודש מרץ 2017.

הוועדה המוניטארית בראשות הנגידה גב' קרנית פלוג, החליטה להותיר כצפוי את הריבית לחודש מרץ ללא שינוי ברמה של 0.10%.

החלטה זו עקבית עם מדיניות מוניטרית שנועדה להחזיר את האינפלציה אל תוך יעד יציבות המחירים של 1% עד 3% ולתמוך בצמיחה תוך שמירה על היציבות הפיננסית. הועדה המוניטרית מעריכה כי לאור התפתחויות בסביבת האינפלציה, בצמיחה בישראל ובכלכלה העולמית, בשער החליפין, וכן במדיניות המוניטרית של הבנקים המרכזיים העיקריים, המדיניות המוניטרית תיוותר מרחיבה למשך זמן רב.

מדד המחירים לצרכן בחודש ינואר בהתאם לציפיות, ירד ב- 0.2%,. החודש נרשמה ירידה עונתית בסעיף ההלבשה וההנעלה וירידות בסעיפי הדיור והפירות והירקות. מנגד חלה עליה בסעיפי המזון ואחזקת הדירה. המדד בחודש זה הושפע גם משינויים מוסדיים: ירידה בתעריפי הביטוח גרעה ממנו 0.15%, ועלייה בתעריף החשמל תרמה לו 0.08%. האינפלציה השנתית מוסיפה לעלות, אם כי בקצב נמוך, וב-12 החודשים האחרונים היא עמדה על 0.1%. נתון חיובי ראשון מאז אוגוסט 2014, אשר נתמך בעיקר מהשינוי במגמה במחירי האנרגיה, ששבו לעלות.

מדד המחירים לצרכן בחודש ינואר בהתאם לציפיות, ירד ב- 0.2%,. החודש נרשמה ירידה עונתית בסעיף ההלבשה וההנעלה וירידות בסעיפי הדיור והפירות והירקות. מנגד חלה עליה בסעיפי המזון ואחזקת הדירה. המדד בחודש זה הושפע גם משינויים מוסדיים: ירידה בתעריפי הביטוח גרעה ממנו 0.15%, ועלייה בתעריף החשמל תרמה לו 0.08%. האינפלציה השנתית מוסיפה לעלות, אם כי בקצב נמוך, וב-12 החודשים האחרונים היא עמדה על 0.1%. נתון חיובי ראשון מאז אוגוסט 2014, אשר נתמך בעיקר מהשינוי במגמה במחירי האנרגיה, ששבו לעלות.

הפעילות הריאלית נמשך השיפור בפעילות הריאלית. האומדן הראשון לנתוני החשבונאות הלאומית לרבעון הרביעי (נתונים מנוכי עונתיות, במונחים שנתיים) מראה שהתוצר והתוצר העסקי צמחו ב-6.2% ו-7.8% בהתאמה – שיעורים מרשימים הגבוהים משיעוריהם ברבעונים הקודמים של השנה. קצב צמיחה גבוה זה נבע מעלייה חריגה בצריכת כלי תחבורה, וזו מצדה נבעה מהקדמת רכישות עקב עדכון נוסחת המיסוי הירוק בינואר 2017. בניכוי נתון חריג זה, הצמיחה ברבעון הרביעי הייתה גבוהה רק במעט מקצב הצמיחה הבסיסי של השנים האחרונות. תודות להתאוששות ביצוא התעשייתי על רקע השיפור בסחר העולמי בסחורות, לצד המשך מגמת ההתרחבות ביצוא השירותים. לעומת זאת, הצריכה הפרטית למעט בני קיימא צמחה ב-0.9% בלבד. המדד המשולב למצב המשק עלה בינואר ב-0.2%, והוא תומך בהערכה שקצב הצמיחה החריג לא יימשך ברבעון הראשון של 2017.

נתוני שוק העבודה – התמונה העולה משוק העבודה מוסיפה להיות חיובית מאוד. שיעור המשרות הפנויות התייצב בינואר על רמת 3.8% (מנוכה עונתיות). השכר הנומינלי והשכר הריאלי עלו בספטמבר-נובמבר ב-0.9% וב-1.1%, בהתאמה, לעומת שלושת החודשים שקדמו להם. העלייה שחלה ב-2016 בשיעורי התעסוקה באה לידי ביטוי גם בכך שהשכר במגזר העסקי עלה מהר יחסית. מתחילת השנה עלה השכר הנומינלי למשרת שכיר ב-2.7%, בשעה שהשכר בשירותים הציבוריים עלה ב-1.2% בלבד, ולכן השכר הנומינלי בכלל המשק עלה ב-2.2%, בדומה לקצב ב-2015.

נתוני שוק העבודה – התמונה העולה משוק העבודה מוסיפה להיות חיובית מאוד. שיעור המשרות הפנויות התייצב בינואר על רמת 3.8% (מנוכה עונתיות). השכר הנומינלי והשכר הריאלי עלו בספטמבר-נובמבר ב-0.9% וב-1.1%, בהתאמה, לעומת שלושת החודשים שקדמו להם. העלייה שחלה ב-2016 בשיעורי התעסוקה באה לידי ביטוי גם בכך שהשכר במגזר העסקי עלה מהר יחסית. מתחילת השנה עלה השכר הנומינלי למשרת שכיר ב-2.7%, בשעה שהשכר בשירותים הציבוריים עלה ב-1.2% בלבד, ולכן השכר הנומינלי בכלל המשק עלה ב-2.2%, בדומה לקצב ב-2015.

שוק הדיור – עפ"י האומדן הראשון למדד מחירי הדירות, בנובמבר- דצמבר ירדו המחירים בחדות ב-1.2%. זוהי הירידה הראשונה מאז אוגוסט 2015 והגבוהה ביותר זה כעשור. כתוצאה מכך ירד גם הקצב השנתי של עליית מחירי הדירות, וב-12 החודשים שהסתיימו בדצמבר הם עלו ב-5.9%. סעיף הדיור במדד המחירים לצרכן ירד בינואר ב-0.5%, לאחר שבדצמבר הוא ירד ב-0.1%, וקצב העלייה השנתי עומד כעת על 1.5% לעומת 2.5% בינואר אשתקד. לפי הנתונים על סך העסקאות, היקף הפעילות בשוק ממשיך להתמתן והחלק של עסקאות המשקיעים מהווה, בסך העסקאות, כ-20%. ההתמתנות בסך העסקאות ניכרת גם בקרב משפרי הדיור, אוכלוסייה שאינה כפופה לשיקולים הנוגעים לשינויי מיסוי ואינה ממתינה ל"מחיר למשתכן".

שוק הדיור – עפ"י האומדן הראשון למדד מחירי הדירות, בנובמבר- דצמבר ירדו המחירים בחדות ב-1.2%. זוהי הירידה הראשונה מאז אוגוסט 2015 והגבוהה ביותר זה כעשור. כתוצאה מכך ירד גם הקצב השנתי של עליית מחירי הדירות, וב-12 החודשים שהסתיימו בדצמבר הם עלו ב-5.9%. סעיף הדיור במדד המחירים לצרכן ירד בינואר ב-0.5%, לאחר שבדצמבר הוא ירד ב-0.1%, וקצב העלייה השנתי עומד כעת על 1.5% לעומת 2.5% בינואר אשתקד. לפי הנתונים על סך העסקאות, היקף הפעילות בשוק ממשיך להתמתן והחלק של עסקאות המשקיעים מהווה, בסך העסקאות, כ-20%. ההתמתנות בסך העסקאות ניכרת גם בקרב משפרי הדיור, אוכלוסייה שאינה כפופה לשיקולים הנוגעים לשינויי מיסוי ואינה ממתינה ל"מחיר למשתכן".

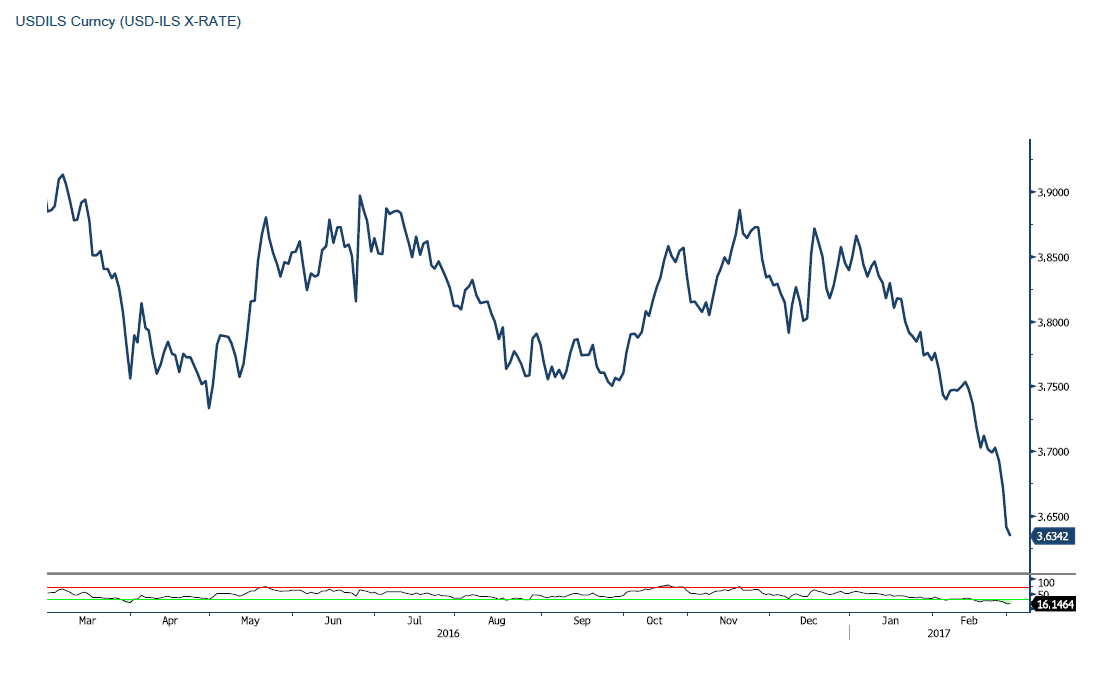

בחודש האחרון התחזק השקל מול הדולר ב-3%. בשער החליפין הנומינלי האפקטיבי נרשם ייסוף של 2.1%. ב-12 החודשים האחרונים נרשם ייסוף אפקטיבי של 7.4%. רמתו של שער החליפין האפקטיבי ממשיכה להקשות על התפתחות יצוא הסחורות.

מצב השוק עלייה ביצוא הסחורות, בסך כל הרכישות בכרטיסי האשראי, במדד המכירות ברשתות השיווק, במדד הייצור התעשייתי, במדד הפדיון במסחר הקמעוני ובמדד הפדיון לכלל ענפי המשק. במקביל נרשמה ירידה ביבוא הסחורות. לאחר הנסיקה ביבוא ממדינות האיחוד האירופי בשיעור של כ 20% בשנת 2016, יבוא הסחורות בנובמבר 2016 –ינואר 2017 ירד ב-2% בחישוב שנתי, בהמשך לירידה של 1.6% בשלושת החודשים הקודמים. מנגד, יצוא הסחורות עלה בנובמבר 2016 –ינואר 2017 ב-%17.9 בחישוב שנתי, בהמשך לעליה של 11.1% בשלושת החודשים הקודמים.

מצב השוק עלייה ביצוא הסחורות, בסך כל הרכישות בכרטיסי האשראי, במדד המכירות ברשתות השיווק, במדד הייצור התעשייתי, במדד הפדיון במסחר הקמעוני ובמדד הפדיון לכלל ענפי המשק. במקביל נרשמה ירידה ביבוא הסחורות. לאחר הנסיקה ביבוא ממדינות האיחוד האירופי בשיעור של כ 20% בשנת 2016, יבוא הסחורות בנובמבר 2016 –ינואר 2017 ירד ב-2% בחישוב שנתי, בהמשך לירידה של 1.6% בשלושת החודשים הקודמים. מנגד, יצוא הסחורות עלה בנובמבר 2016 –ינואר 2017 ב-%17.9 בחישוב שנתי, בהמשך לעליה של 11.1% בשלושת החודשים הקודמים.

שווקים בינלאומיים במשק העולמי נמשכת צמיחה מתונה של המשקים המפותחים העיקריים, תוך המשך מגמת השיפור במשקים המתעוררים. אי-הוודאות הפוליטית מתגברת, אך נמשך המומנטום החיובי בשווקים הפיננסיים. בארה"ב נראה כי שוק העבודה מתקרב לתעסוקה מלאה. בחודש ינואר נוספו עוד 225 אלף משרות ושיעור האבטלה התייצב ברמה נמוכה – 4.8%. אולם קצב הגידול השנתי של השכר הממוצע ירד ל-2.5% (לעומת 2.8% בחודש הקודם), ונראה כי ייתכן שיש עדיין מקום לשיפור בשוק העבודה מפני ששיעור ההשתתפות עשוי להוסיף לגדול שכן שיעור גבוה יחסית של עובדים מצויים בתת-תעסוקה. הצריכה הפרטית ממשיכה להוביל את הכלכלה, אך גם בייצור התעשייתי נמשכה ההתאוששות ושוק הנדל"ן מוסיף להשתפר. האינפלציה עלתה חדות בינואר, לרמת ה-2.5%, ומדדי הליבה קרובים ליעד ה-FED. הריבית נותרה על כנה. תוואי הריבית הצפוי בשווקים עלה מעט, ונכון לעכשיו עולה ממנו כי ב-2017 צפויות שתי העלאות ריבית, תשומת הלב תופנה בשלב הנוכחי לישיבות ועדת השוק הפתוח (FOMC) כבר ב 14-15 לחודש מרץ ולישיבה בחודש מאי. גם באירופה מסתמן מומנטום חיובי, בעיקר בגרמניה ובספרד, אך הסיכונים הפוליטיים נותרו משמעותיים. האבטלה בגוש האירו הוסיפה לרדת בדצמבר והגיעה ל-9.6%, השיעור הנמוך ביותר ב-7 השנים האחרונות. האינפלציה עלתה בחדות ל-1.8% בהשפעת העלייה במחירי הנפט, אך אינפלציית הליבה נותרה נמוכה – 0.9%. אי-הוודאות הפוליטית נותרה גבוהה עקב מערכות הבחירות שכמה מדינות (גרמניה, צרפת, הולנד) צפויות לקיים השנה, ועקב התגברות המתחים הנוגעים לכך שיוון נדרשת לפרוע ביולי הקרוב חוב שהיקפו כ-7 מיליארדי אירו. כלכלת בריטניה אשר צמחה ב-2016 ב-2% והאבטלה הוסיפה לרדת, אולם לפי ההערכות אפקט הברקזיט (Brexit) צפוי לתרום להאטה בשנים הקרובות. מנגד, יש חשש לעלייה באינפלציה. ביפן נרשמה ב-2016 צמיחה בגובה 1% בלבד ! נתון הנמוך בהשוואה בין-לאומית אך גבוה מההערכות לגבי פוטנציאל הצמיחה ביפן בנוסף טרם התקבלו סימנים להתאוששות המבוקשת באינפלציה. הכלכלה בסין צמחה ברבעון הרביעי של השנה ב-6.7%, מדדי מנהלי הרכש הצביעו על המשך ההתרחבות בפעילות הכלכלית, בין היתר על רקע המשך הגידול באשראי. בשווקים המתעוררים האחרים (בדגש על ברזיל ורוסיה) נמשכה מגמת הצמיחה שנשענת על ההתייצבות במחירי הסחורות ועל עליית הביקוש בסין, אולם תוואי הריבית העולה בארה"ב ומדיניות הסחר הצפויה בה חושפת משקים אלו לסיכונים. מחיר חבית נפט איכותי מסוג "ברנט" נע במהלך החודש סביב רמת ה- 56$. כאשר מדד מחירי הסחורות ללא מרכיב האנרגיה הוסיף לעלות, בכ-2%.

נקודה למחשבה

בנק ישראל והאוצר נדרשים לפעול בנחישות ולשגר בזוקה לשוק המט"ח, ללא מסר חד וברור, הדולר ימשיך לצנוח ושער החליפין הנומינלי האפקטיבי ימשיך לרדת לרמות שפל חדשות. אם בנק ישראל לא יפתיע את השוק בסכום משמעותי ולאורך זמן, לא יחול שינוי. השוק מכיר את שיטת הרכישות הקיימות של בנק ישראל, מה שמאפשר לפעילים המשחקים והמהמרים על שחיקת שערי המטבעות נתנה הזדמנות לחגוג על חשבון התעשייה הישראלית,כך שקורבנות ה"חגיגה" הם מקומות העבודה של כולנו. משרד האוצר חייב אף הוא להיכנס ולהתערב. ללא מדיניות משותפת של האוצר ובנק ישראל, ההתחזקות תסכן את עתיד המשק והצמיחה. בנק ישראל והאוצר מחוייבים לרשת ביטחון ומיתון תנודות שער החליפין זאת באמצעות מהלכים אשר יספקו זמן וגמישות לתעשייה עד שזו תוכל להסתגל לשערי החליפין החדשים, במציאות הנוכחית תנאי הסחר יגררו יצואנים לנטוש לחו"ל עם הירידה אל מתחת לקו האדום.

נתוני הסחר של ישראל שהתפרסמו בשנת 2016 על ידי הלמ"ס, הצביעו על נסיקה של כ 20% בייבוא סחורות מאירופה. כיום, כ-88% מהגירעון בסחר בסחורות של ישראל אל מול העולם נובע מהייבוא מהאיחוד האירופי. לכן, המשך שחיקת האירו בקצבים ובהיקפים כפי שמתרחשים כעת, יגרור לנסיקה חדה עוד יותר ביבוא מאירופה ויפגע קשות בפוטנציאל הייצוא הישראלי לאירופה. הייסוף בשער העוגן, השער הנומינלי האפקטיבי פוגע בתנאי הסחר וגורם למכה קשה למרבית התעשייה המסורתית שתתקשה לסחור ברמות השערים הנוכחיות אל מול אירופה, במיוחד נכון הדבר על רקע העובדה שמדובר ברצף אירועים המתרחשים בפרקי זמן קצרים, הדבר גורם לכך שאין מספיק זמן לתעשייה להתאים את עצמה לשינויים בשער החליפין ומחייב תגובה וריסון מצד בנק ישראל והאוצר.

גרף מגמה דולר/ שקל בשנה האחרונה

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקובדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 6167070- 03סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקוhttp://www.prico.comאין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים ט. ל. ח. המידע דלעיל מיועד לעיונו ולשימושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא. כל הזכויות שמורות(C)

|