על רקע העדר נתונים כלכליים חדשים טובים ומשמעותיים

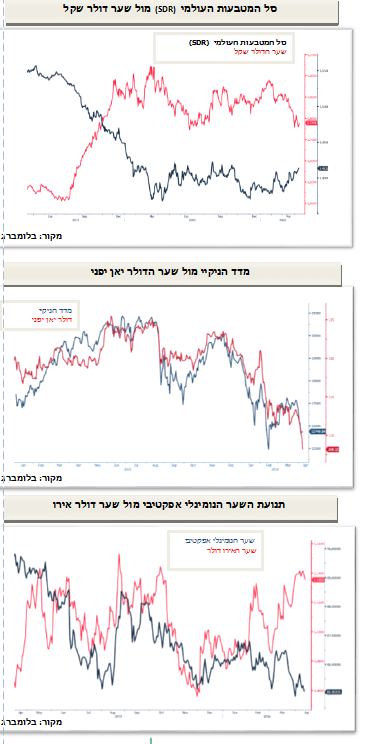

ובניגוד לנתונים הכלכליים הטובים שפורסמו בארה"ב בחצי השני של שנת 2014 הדולר מדשדש ונחלש. ללא נתונים חיוביים משמעותיים התומכים בדולר חזק, הדולר מאבד מכוחו כאשר הפעילים בשוק מקטינים אחזקתם בדולר לטובת החזקה ביאן היפני ובאירו. חולשת הדולר תורמת להתאוששות במחירי חומרי הגלם הנקובים בדולר. להערכתנו, הציפייה לעלייה בריבית הדולר בחצי הראשון של שנת 2016 תמנע קריסה בשער הדולר ותתמוך בתנודות שערים.

התחזקות היאן היפני איומי הממשל ביפן כי יתערב במסחר במטרה למנוע פגיעה בהתאוששות הכלכלה עם התחזקות היאן עשויה להשפיע רק בטווח הקצר. שינוי בסיסי במבנה החזקת יתרות המטבע של בנקים מרכזיים וגופים מוסדיים כמו גם פעילות אל מול ההשקעה ביפן כבמדד הניקיי בכלל ובמניות פרטניות בפרט, תורמים לפוטנציאל ארוך הטווח של התחזקות נוספת של היאן. תשומת הלב לסקירה מיוחדת שהוצאנו על היאן ב- 8.3.2016.

בזירה המקומית להערכתנו התחזקות השקל מוגבלת בתנועה עד לעבר תחום התמיכה 3.72-3.75 דולר/ ₪. בטווח הקצר (חצי ראשון 2016) טרם מוצה פוטנציאל התחזקות הדולר, אפשר ועלייה בריבית הדולר עד קיץ 2016 תספק בסיס לתנועה הפרו דולרית המתקנת. בראיה לטווח ארוך לא חל שינוי ולהערכתנו הדולר ישוב וייחלש לעבר רמות שפל שמתחת לרמת 3.70 דולר/ ₪.

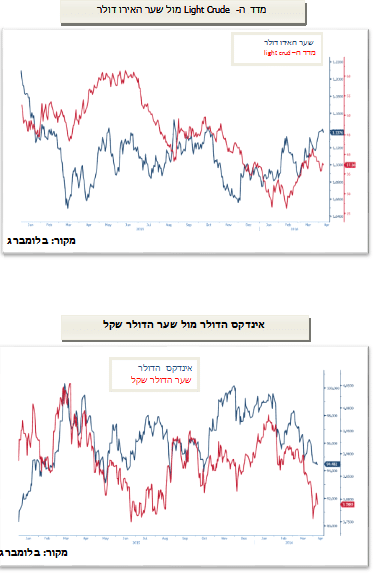

בטווח הקצר עיקר תשומת הלב תופנה החל מיום א הקרוב למפגשי הבנקים המרכזיים באירופה, ביפן ובארה"ב לצד מפגש מפיקות הדלקים הצפויות לדון בצמצום הצע הדלקים .

המפיקות נפגשות במטרה לעודד עלית מחירים בתקופה של ירידה בביקושים. לדעתנו הביקושים צפויים להמשיך לרדת על רקע האטה בפעילות הכלכלית הגלובלית בדגש על סין, כפי שדווחה קרן המטבע והבנק העולמי בסקירות באשר לתוצר הגלובלי הצפוי בשנים 2016 וב- 2017.

ניגוד האינטרסים בין החברות כגון אירן מול סעודיה או רוסיה מול אירופה ימנעו מהלכים משמעותיים של צמצום ההיצע ולכן המחירים יתקשו לנסוק לאורך זמן. תנודות מחירים קיצוניות צפויות עם פרסום הודעות בדבר צמצום ההיצע אולם מילים לחוד ומעשים לחוד ולכן המבחן יהא בשטח. רק צמצום בפועל של ההיצע יגרום לעליה יציבה אחרת ישובו (כצפוי) המחירים לרדת.

באירופה וביפן , הבנקים המרכזיים צפויים לנקוט בצעדים מוניטריים מרחיבים נוספים בין היתר לצורך בלימת התחזקות היאן והאירו. הבנק המרכזי בארה"ב יעדיף לחכות לפגישה הבאה ביוני אז עשוי הבנק לשוב ולעלות את ריבית הדולר ב 0.25%.

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)