סקירה יומית 15.03.2016

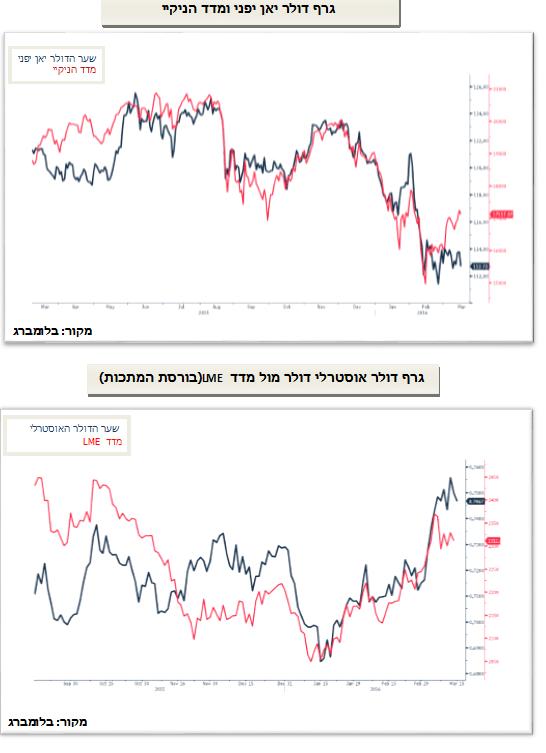

נתונים כלכליים חלשים מאסיה תרמו לחולשת שוק הברזל ולירידות שערים במסחר בבורסת יפן ושנחאי.

הודעת הבנק המרכזי ביפן כי פעילותו המוניטרית לעידוד האינפלציה ליעד של 2%, התעסוקה והצמיחה תבוצע בשלושה מישורים: כמותי, איכותי, וריבית. הבנק מתכנן לפעול במגוון מישורים ולא עוד באמצעות הפחתת הריבית בלבד.

בשווקים מצפים מזה זמן לתיקון טכני לעליות החדות של התקופה האחרונה.

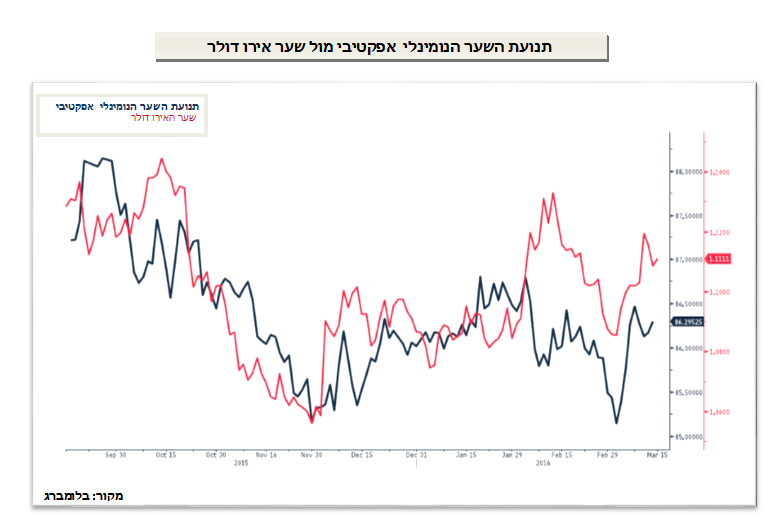

כניסה למצב risk off כאשר בשוק פועלים לצמצום סיכונים וחוזרים למטבע המקור מהלך שתרם לחוסנו של היאן היפני המתחזק עם יציאת משקיעים משוק המניות ביפן. הדולר האוסטרלי רשם נסיקה של כ-6.5% וכעת עם ירידת מחיר עופרת הברזל והנתונים המאכזבים בסין עשוי האוסטרלי לשוב ולהיחלש. הדולר משמש כאי מבטחים במיוחד לקראת הישיבה הדו יומית של ועדת השווקים הפתוחים (FOMC) של הבנק המרכזי האמריקאי אשר מתחילה היום. הציפיות נותרו לעלייה של 0.25% בריבית הדולר בחצי הראשון של השנה. השקל בהנהגת בנק ישראל המשמש כמבוגר האחראי פועל לבלימת ייסוף השקל בתקופה בה קיים פוטנציאל גבוה לחולשת מטבעות סל הסחר של ישראל. בכך ממתן הבנק את השפעת התנודות בשערי החליפין על תנאי הסחר של התעשייה המקומית בכלל והיצוא בפרט.

להערכתנו, אפשר, והיקף חוזי המכר על האירו בבורסות בארה"ב העומד על 68 א' לעומת היקף חוזי המכר על האירו ערב ישיבת הבנק בדצמבר 2015 שעמד על 182 א' חוזים מלמד כי בשוק ירדו הציפיות למהלכים משמעותיים מצד הבנק המרכזי האירופי. כפי שפירטנו, הציפייה נותרה להפחתה קלה בריבית לצד הגדלה מוגבלת של כ 10 מיליארד אירו בהיקף רכש האג"ח החודשי והזרמת הנזילות לשווקים, בטווח הקצר למהלכים אלו השפעה מרחיבה אשר תומכת בחולשת האירו.

בטווח הקצר לשקל פוטנציאל ייסוף מוגבל

פעילות היצואנים מוכרי המט"ח לתשלומי שכר ומיסים לצד מימוש אחזקות גלובליות של המוסדיים גררו לעודפי הצע וייסוף השקל. פעילות "היד הנעלמה" בלמה את ייסוף השקל אל מתחת לרמת 3.88 ₪ לדולר. בנק ישראל הפועל כמבוגר האחראי רואה את השפעת הייסוף על השער הנומינלי האפקטיבי ובאמצעות מעורבות בזירת הדולר ₪ מונע פגישה קשה בתנאי הסחר, שכן, התחזקות הש"ח פוגעת ביצוא ומעודדת יבוא זול. להערכתנו להחלטות הבנקים המרכזיים הצפויות החודש פוטנציאל השפעה על השער הנומינלי האפקטיבי אשר תחייב את מעורבות בנק ישראל בזירת הדולר/₪ במטרה למנוע ייסוף חד בשער השקל. בראיה לטווח קצר טרם מוצה פוטנציאל פיחות השקל לעבר רמת 3.95 ₪ לדולר ויותר.

בראיה לטווח ארוך, משבר אשראי גלובלי ותנועות הון למדינות המקור [כאשר האירו, היאן וכו' מתחזקים] תורם לפוטנציאל ייסוף השקל אל מתחת לרמת 3.80 ₪ לדולר. במבט לשערים בשנים שחלפו לצד הירידה החדה באינפלציה, פיחות השקל בטווח הקצר מזמן רמות נוחות לגידור חשיפות מטבעיות. נשוב ונדגיש את הצורך במשנה זהירות בניהול יעיל ואפקטיבי של חשיפות המטבע.