נסיקת המניות והתנודות בשערי המטבע מלמדים שבשווקים חזרו ליטול סיכונים

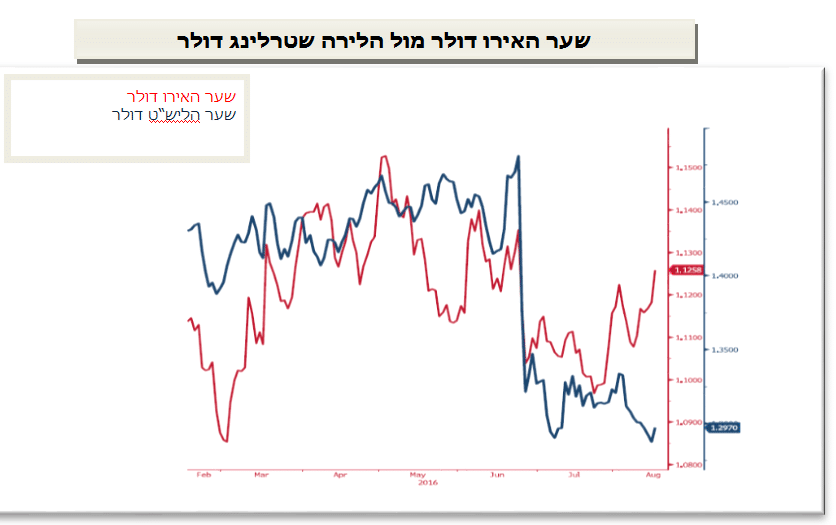

תגובת דומינו בשוק ההון, הנסיקה בשוק המניות מעודדת מעבר להשקעות עתירות סיכון "RISK ON" ותורמת לחולשת הדולר אל מול המטבעות המרכזיים בהובלת היאן היפני. חודשי הקיץ השקטים ידועים כתקופה בה משקיעים מגדילים החזקה בעסקות המבוססות על פערי ריבית "CARRY TRADE" ותרים אחר עסקות בשווקים בעלי פוטנציאל תשואה גבוהה בשווקים המתעוררים ובני"ע של מדינות כאוסטרליה, ניו זילנד וכו.

בטווח הבינוני פוטנציאל התחזקות מוגבל לאירו

לדעתנו משבר האשראי באירופה טרם מיצה עצמו כמו גם השפעת נטישת אנגליה. מדינות עתירות אשראי כאיטליה ויוון יידרשו להתמודד כבר בחודשים הקרובים עם השפעת מצוקת מקורות אשראי. להערכתנו האירו צפוי להיפגע ממשבר בשוק הבנקאות האיטלקי כמו גם ממצוקת האשראי במדינות אלו. חולשת הליש"ט והמשבר ביעד סחר חשוב כאנגליה צפויים אף הם לפגוע בחוסנו של האירו. האפשרות כי בארה"ב תועלה ריבית הדולר, מספקת רקע תומך לחוסנו של הדולר. שכן רמת האינפלציה בארה"ב [הליבה שוכנת ברמת 2.3% רמה הגבוהה מהיעד של 2%], שיעור האבטלה [נמוך מרף היעד של 6%] ונתוני התעסוקה, תומכים במהלך מצמצם של עליה בריבית הדולר. לדעתנו, בניגוד למגמת הטווח הבינוני (2H 2016) הרי שבראיה לטווח ארוך לדעתנו לאירו פוטנציאל התאוששות מרשים הנתמך במדיניות אשראי נדיבה, עלות חו"ג נמוכה וסביבה עסקית מעודדת צמיחה והשקעה.

בשוק מצפים לשלל צעדים פיסקליים לעידוד הצמיחה וההשקעה

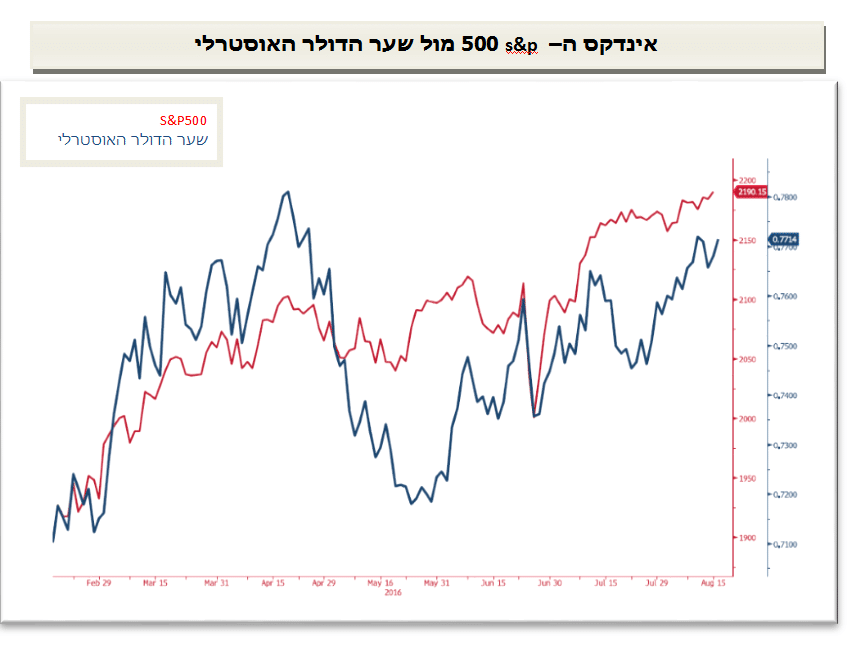

להערכתנו בשווקים צופים כי מיצויי הצעדים המוניטריים [הרחבה כמותית, ריבית שלילית וכו'] יעודד מעבר לשלל צעדים פיסקליים תוך שמירת סביבת ריבית נמוכה ותומכת לאורך זמן. העדר תשואות תורם לפוטנציאל של הגדלת סיכונים "RISK ON".

שינויים רגולטוריים בארה"ב תורמים לתנודות בתשואות לטווח קצר

בחודש אוקטובר (14) הקרוב, יכנסו לתוקפן תקנות חדשות בשוק הקרנות הכספיות בארה"ב. התקנות מיועדות לאפשר צמצום בהיקפי המימוש בתנאי שוק קיצוניים. בשנת 2008 נדרש הבנק המרכזי להעמיד נזילות חסרת תקדים לקרנות שביקשו למשוך כספים שהוחזקו בבנק המרכזי. התקנות החדשות מאפשרות הטלת קנסות במקרה של משיכת פיקדונות בתקופה של ירידות חדות בשווקים ואף את עצירת אפשרות המשיכה מהקרנות למשך 10 ימים. מהלכים אלו תרמו לנטישת משקיעים ומעבר כספים אשר גרר לשינוי מדיניות בקרנות הכספיות. כספים רבים ובראשם כספי פיקדונות של גופים ממשלתיים ומוסדיים עוברים בחודשים אלו משוק הקרנות הכספיות לשוק הקרנות הממשלתיות. הקרנות הכספיות שימשו כ"אי מבטחים" וכמקום חניה לכספי הברוקרים והחברות הגדולות שהפקידו בהן את הנזילות היומיומית בדומה לחשבון עו"ש בבנקים, אולם בקרנות הכספיות התאפשר למשקיעים להנות מתנאי פיקדון נזיל יומיומית ובעל תשואה עודפת ובטחון של בנק מרכזי.

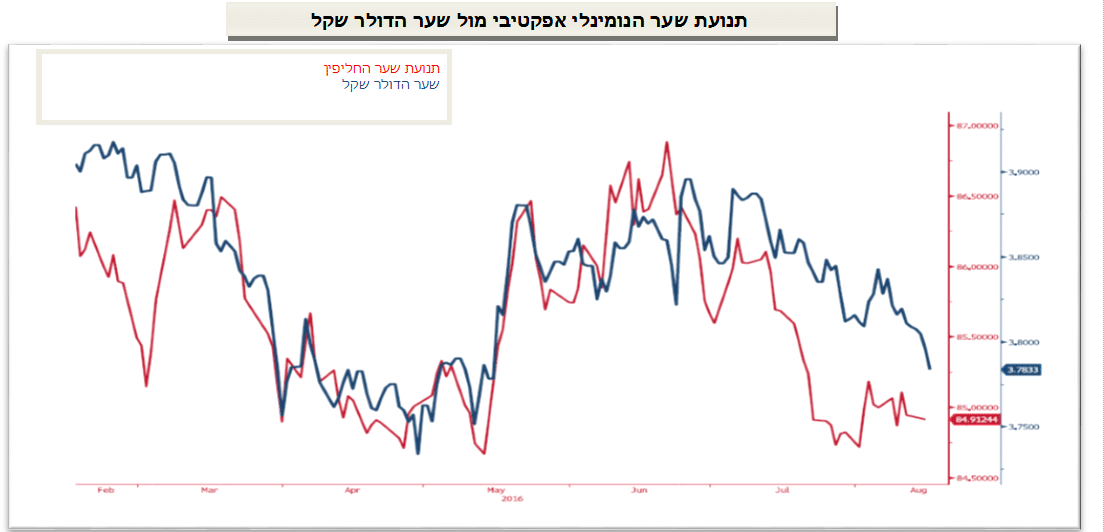

פוטנציאל מוגבל להתרחבות פער הריבית, ₪/דולר תורם לחוסנו של השקל

נתוני המדד לחודש יולי שפורסמו אמש (0.4%+) היו גבוהים מהצפוי. על רקע הרגולציה החדשה בארה"ב (החל מ 14 לאוקטובר) ונתוני האינפלציה המקומית, המשקיעים בשוק המקומי צופים כי קיים פוטנציאל מוגבל להתרחבות בפער הריבית שבין הש"ח לדולר. פער הריבית השלילי משמש כלי מרכזי במבחן כדאיות ההחזקה בדולר על פני הש"ח. חולשת הדולר אל מול המטבעות המרכזיים תורמת לחולשת הדולר גם בזירה המקומית. חודשי הקיץ המכונים כ"עונת המלפפונים" ידועים כתקופה של מיעוט בפעילים וירידה בהיקפי המסחר שכן רבים יוצאים לחופשת הקיץ בדגש על השבועות האחרונים של הקיץ. כפי שפירטנו בשבוע שעבר בהרחבה, בשבועות אלו של סוף חופשת הקיץ, הירידה בנפחי המסחר תורמת לירידה ברף הרגישות כשבשווקים מגיבים בקלות ובמהירות לתנועות נקודתיות של ביקוש והצע גם כאשר אלו מבוצעות בהיקף מוגבל.

להערכתנו בשלב הנוכחי פוטנציאל ייסוף השקל מוגבל.

בתחום 3.74-3.76 ₪/דולר, שוכנות הוראות רכישה רבות לדולר כמו גם עינו הפקוחה של בנק ישראל והאוצר המשמשים כ"המבוגר האחראי" הפועלים לבלימת תנועות חריגות בעלות השלכות שליליות על התעשייה המקומית בכלל וסקטור היצוא בפרט. להערכתנו בטווח הבינוני, טרם מוצה פוטנציאל פיחות השקל אל מעל לרמת 3.86 ₪/לדולר, אולם בראיה לטווח ארוך 2017 לדעתנו השקל צפוי להתחזק אל מול הדולר ולשוב להיסחר מתחת לרמת 3.70 ש"ח/דולר.

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)