בשווקים נכנסים למגננה "risk off" לקראת העימות קלינטון-טראמפ

מדדי המניות בבורסות אסיה יורדים בהובלת יפן, טיוואן ושנחאי.

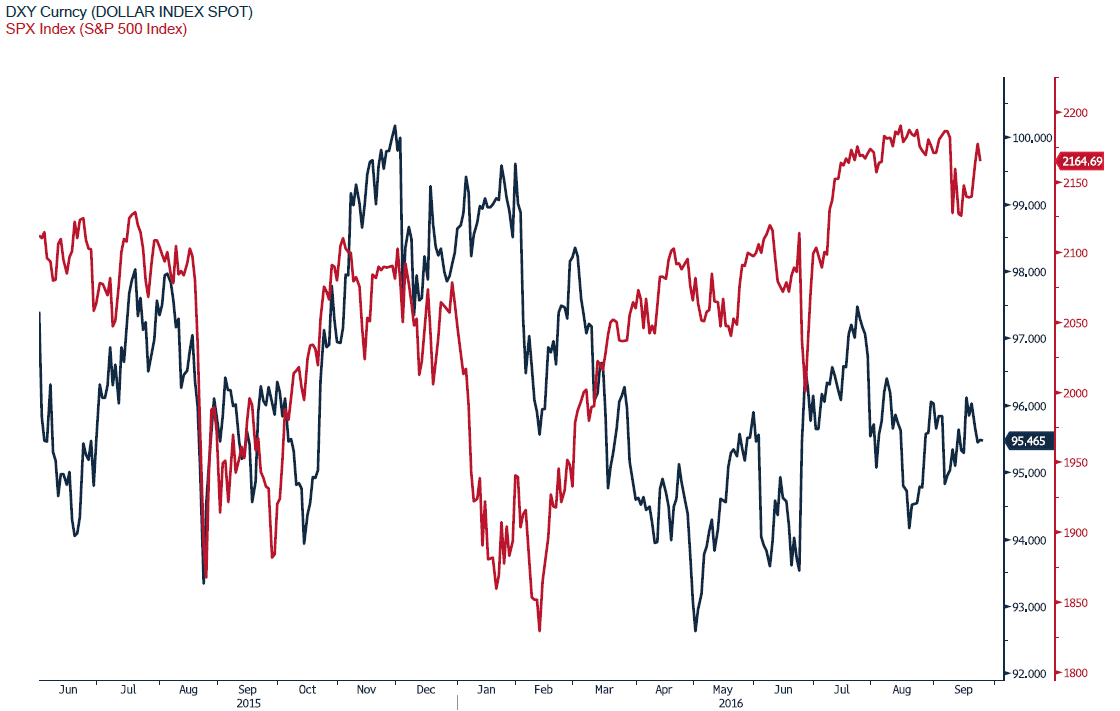

שבוע שני ברציפות שבבורסות ארה"ב מצמצמים את האחזקה בדולר

נתוני ההחזקה בחוזים דולריים מורים על ירידה זה שבוע שני ברציפות. לצד צמצום ההחזקה בדולר גדל במעט היקף ההחזקה בחוזי מכר על האירו ומנגד קטן היקף חוזי מכירת הליש"ט לכדי 58.6 א' חוזים בלבד, היקף ההחזקה ביאן היפני גדל במעט.

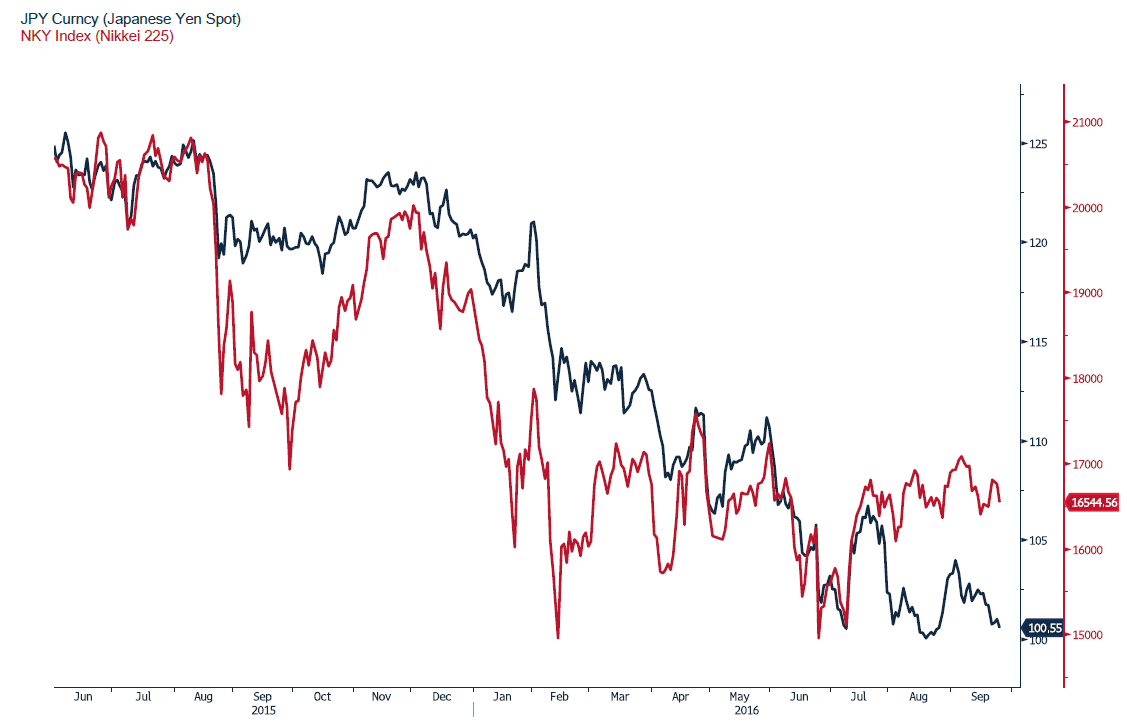

ביפן דווח נכון לסוף חודש יוני [1H 2016], המשקיעים הזרים הגדילו את החזקתם באג"ח יפני ב 16.4% והם מחזיקים כיום כ -10% מהאג"ח היפני. הערכה כי יפן הינה המפסידה הגדולה מהאטה בפעילות הכלכלית. בשווקים מופנת תשומת הלב לעימות הצפוי בין המועמדים לנשיאות קלינטון-טראמפ, ולפגישת בכירי אופ"ק (OPEC) הצפויה להמשך עד יום ד', כאשר הכניסה לתקופת החורף במדינות החצי הצפוני לצד הסכם רוסיה-סעודיה יעמיד אתגרים ליכולת שיתוף הפעולה של חברות הארגון ובראשם יחסי סעודיה – אירן.

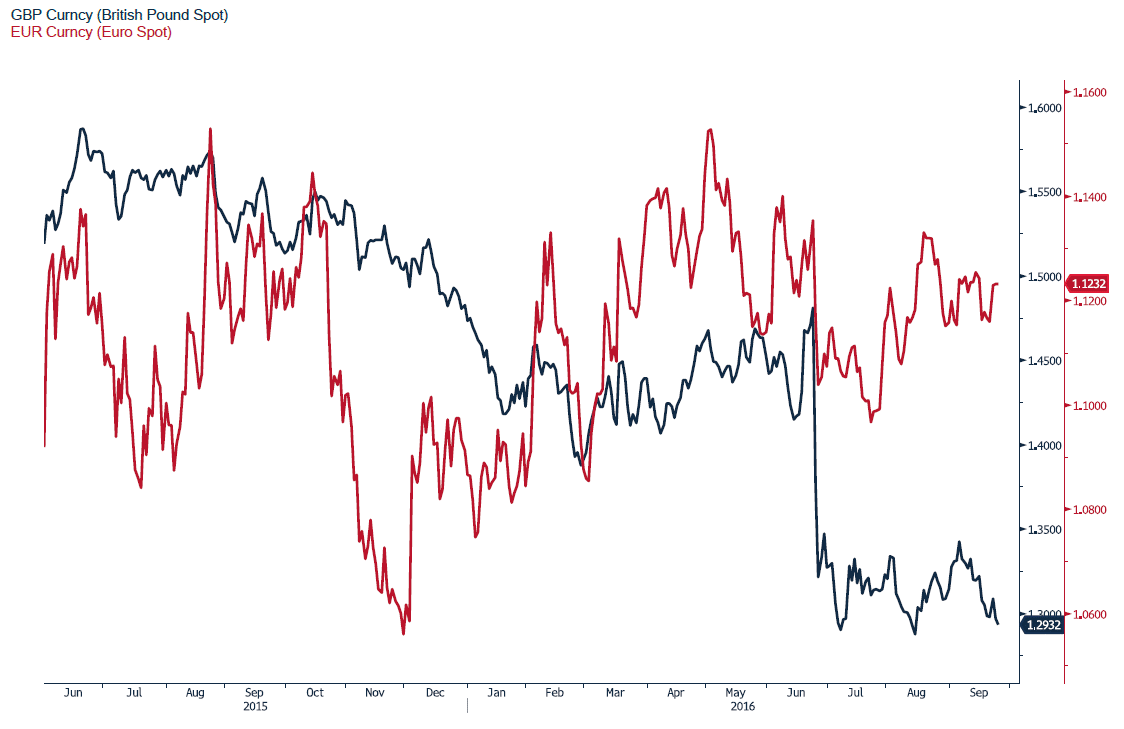

להערכתנו טרם מוצה פוטנציאל החלשות הליש"ט והאירו

חולשת הליש"ט תואמת את הערכתנו לפיה היציאה מהאיחוד צפויה לפגוע קשות במעמד אנגליה בסחר אל מול אירופה ובמעמדה כמרכז בנקאות ופיננסיים. יציאת מוסדות פיננסיים. הערכות כי בשלב הראשון תאבד לונדון כ 100,000 מקומות עבודה בזירה הפיננסית ועוד מקומות רבים שיסגרו בעקבות מעבר הבנקים והמוסדות הפיננסים כמשרדי רו"ח, עו"ד מסעדות ושלל נותני שרותים. חולשה שבאה עד כה לידי ביטוי מוגבל בתחום הנדל"ן והשער הליש"ט. לחולשת הליש"ט כמו גם למשבר הבנקאות "המורדם קלות" שבאיטליה צפויה להערכתנו להיות השפעה שלילית על האירו. במבחן אל מול האלטרנטיבות, הדולר עשוי לשמור על כוחו עד לבחירות ובהמשך עם "תהליך ניקוי האורוות" כפי שהסטטיסטיקה מלמדת כי לדולר כמו גם לשוק ההון האמריקאי פוטנציאל החלשות מרשים.

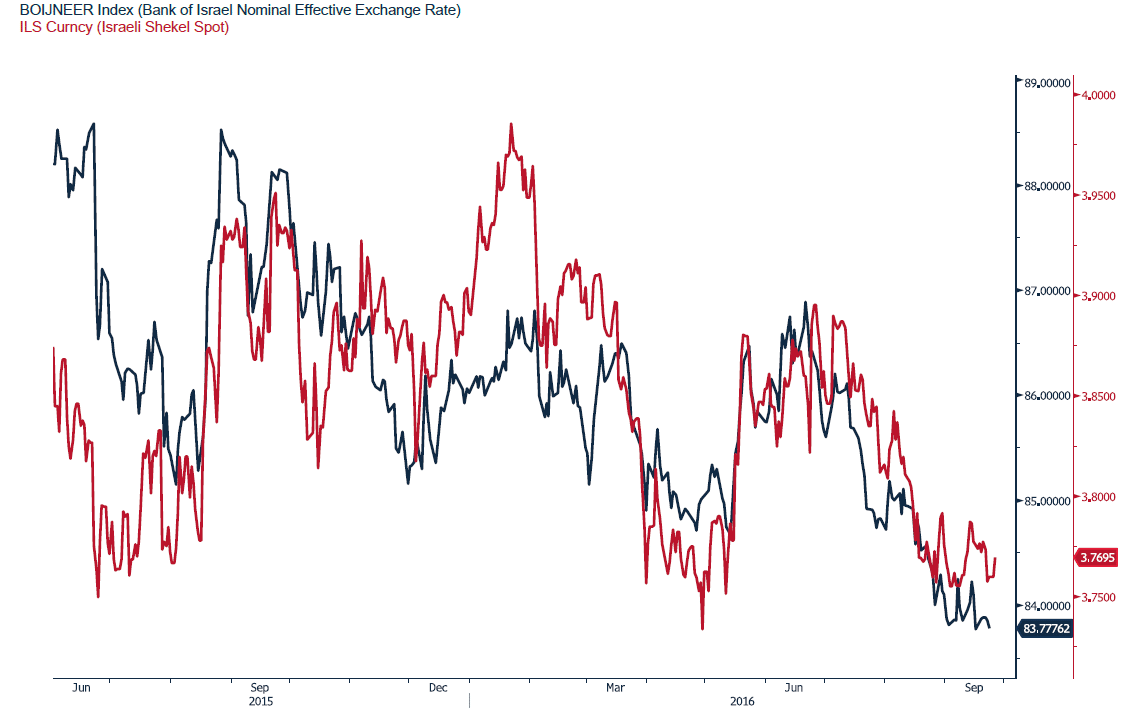

השקל מתחזק על רקע המרות מטבע בשוק המקומי

ההתייצבות בשער מטבעות הסחר המרכזיים של ישראל ובראשם האירו, הפרנק השוויצי, והיואן הסיני תורמים לצמצום מעורבות בנק ישראל במסחר המטבעי. חולשת הדולר בזירה הגלובלית לצד תנועת השער הנומינלי האפקטיבי בתחום שערים צר תורמים להחלטה של בנק ישראל שלא להתערב במסחר טרם החלשות הדולר לעבר רמות קיצון. אין שינוי בהערכתנו לפיה בראיה לשנת 2017 לשקל פוטנציאל התחזקות משמעותי אל מול הדולר ! אולם בטווח הקצר ועל רקע משבר הבנקאות באיטליה, חולשת הליש"ט ופוטנציאל גבוה לעליה בריבית הדולר ברבעון הרביעי של שנת 2016 להערכתנו הדולר טרם מיצה את פוטנציאל ההתחזקות אל מעבר לרמת 3.80 ₪ לדולר. הצעי הסקטור העיסקי והשקעות ישירות של זרים ממשיכים ליצור עודפי הצע מט"ח וגוררים להתחזקות השקל אל מול הדולר. נציין כי בסל מטבעות הסחר של ישראל לדולר משקל דומה למשקל האירו. בהרכב מטבעות השער הנומינלי האפקטיבי, משקל הדולר הינו כ 26.4% בלבד. ייסוף בשער עוגן זה, גורר את בנק ישראל להתערבות ישירה באמצעות רכישת דולרים. משמע, בנק ישראל בוחן את מדיניותו לא על בסיס שער הדולר/ש"ח בלבד! אלא בעיקר, על בסיס השינוי בשער הדולר אל מול מטבעות הסחר ושער הדולר בזירה המקומית. להערכתנו בטווח הקצר ימשיך בנק ישראל לשמור על התעשייה המקומית בכלל וענפי היצוא בפרט וימנע גלישה במדרון החלקלק עם פריצת התחום 3.68-3.72 ₪ לדולר.

לקראת תחילת החודש הקלנדרי וימי החג החלים בתחילתו, היצואנים צפויים להקדים למכור מטבע לצורך תשלומי שכר ומיסים. היציאה לחופשת ראש השנה גוררת למיעוט ימי מסחר בשבוע הבא. ערך הספוט יידרש לתזוזה בימי הערך, כאשר עסקת ספוט שתבוצע השבוע ביום ה' תבוא לידי מימוש רק ביום ד' של השבוע הבא !

שנה טובה מצוות פריקו

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)