המסחר באסיה התנהל בתחום שערים צר ומוגבל

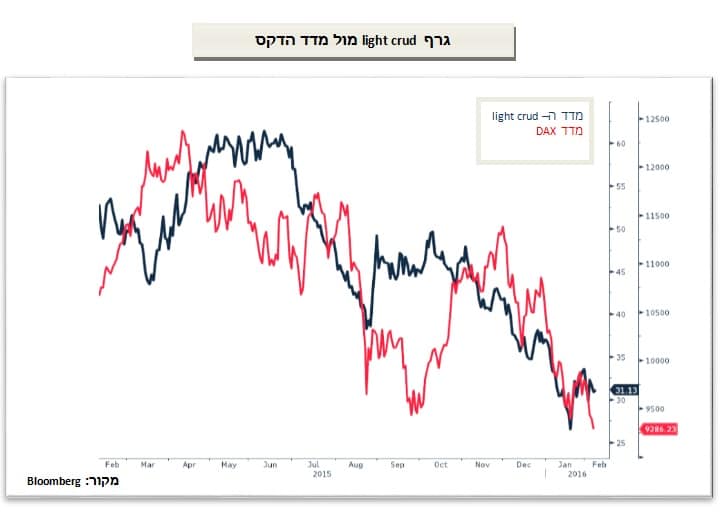

בהעדר רבים מהמסחר לרגל חופשת ראש השנה (Lunar New Year) בסין ובמדינות רבות באסיה. השבוע יעמוד בסימן המתנה לעדות נשיאת הבנק המרכזי האמריקאי הגב' ילין, בפני הקונגרס האמריקאי בימים רביעי-חמישי. בשווקים מצפים ל"רמזים" באשר לעתיד הריבית בארה"ב. בשבוע שחלף, על רקע החשש מהאטה כלכלית בארה"ב ומשבר שוק האג"ח הקונצרני בצל הירידה במחירי הדלקים, גברה הערכה כי ריבית הדולר לא תועלה בשנה הקרובה ושער הדולר צלל חדות כאשר אינדקס הדולר (DXY) רשם ירידה של כ-2.5%. החשש מהשפעת ההאטה בסין, באה לידי ביטוי במחירי האנרגיה וחומרי הגלם בכלל אל מול התאוששות שוק העבודה בארה"ב וצעדי המדיניות המוניטרית יעמדו במרכז דבריה של הגב' ילין.

בסיכום שבועי בבורסות ארה"ב, המגמה הפרו מטבעית שבאה לידי ביטוי במסחר במט"ח בשבוע שחלף משתקפת אף בדווח הבורסות לפיו היקף ההחזקות בדולר ירד לרמתו הנמוכה ביותר מאז ה 20 לאוקטובר 2015 לצד הירידה החדה בהיקף מוכרי האירו אשר ירד לרמה הנמוכה מאז אוקטובר האחרון. מוכרי היאן היפני אף הם צמצמו את היקף מכירות היאן בכ- 25% מ 50 א' חוזים לכדי 37.5 א'.

במהלך השבוע שעבר צלל הדולר אל מול המטבעות המרכזיים כאשר שבר רמות תמיכה חשובות ופרץ דרך לתנועת שערים בתחום רחב. להערכתנו הסוחרים ימשיכו לעקוב אחר רמת האירו/דולר 1.1050 כרמת מפתח לכיוון תנועת האירו בשבוע הקרוב, התייצבות האירו מעל לרמה זו תתמוך בניסיון מחודש לנוע לעבר רמת ה 1.1250 דולר לאירו בעוד פריצת רמה זו תאותת על תנועה מחודשת לעבר רמת 1.09 ואף פחות.

אין שינוי בהערכתנו לפיה האירו נע בתבנית רחבה שבין הרמות 1.05-1.15 דולר לאירו וכי ישיבת הבנק המרכזי האירופי (ECB) ב 10 למרץ בה ישובו לדון בצעדים לעידוד הפעילות הכלכלית והשפעת ההרחבה הכמותית תתמוך בטווח הקצר בחולשת האירו. החלטה בדבר הרחבת היקף רכישת האג"ח באירופה מרמת ה 60 מיליארד אירו לכדי 70 מיליארד אירו או יותר תתמוך בחולשת האירו בטווח הקצר אל עבר רמות השפל. בראיה לטווח ארוך להערכתנו לאירו פוטנציאל גבוה לשוב ולהתחזק אל עבר רמת 1.15 דולר לאירו ויותר, על רקע שלל הצעדים תומכי הצמיחה שנוקט הבנק המרכזי. התנועה הפרו מטבעית תמכה אף בהתחזקות הליש"ט אולם כעת נדרשת הליש"ט להתייצב מעל לתחום 1.4410-40 דולר לליש"ט שכן התייצבות מתחת לרמה זו תאותת לסוחרים על מיצוי מהלך התחזקות הליש"ט ועל פוטנציאל גבוה לתנועה מחודשת לעבר רמת 1.425 דולר לליש"ט.

נתוני היתרות בסין מורים על יתרה של 3.23 טריליון דולר בעוד בשווקים ציפו לרמה של 3.2 טריליון דולר. בסוף חודש דצמבר עמדו היתרות על 3.33 טריליון דולר משמע ירידה של 99.5 מיליארד דולר הירידה החדה ביותר מאז מאי 2012. אף שהירידה הייתה במעט "טובה" מהצפוי הרי שהיקף הירידה רשם שיא בגודלו והיה לחודש השני בהיקף הירידה ביתרות המטבע של סין מעולם.

בזירה המקומית מימוש החזקות מצד ספקולנטים שרכשו דולרים במהלך החודש האחרון לצד מכירות מצד יצואנים לתשלומים בשקלים של שכר ומיסים תמכו בעודפי הצע ובייסוף השקל. להערכתנו פוטנציאל ייסוף השקל מוגבל בתנועה בתחום 3.85-3.88 ₪ לדולר, עד כה נבלם הייסוף בתחום 3.86-3.89 ₪ לדולר. בראיה לרבעון הראשון 2016, אין שינוי בהערכתנו כי הדולר עשוי לבחון את התחום 3.98-4.02 ₪ לדולר. בראיה לטווח ארוך להערכתנו תנועות ההון הזר להשקעות ישירות והצע המט"ח המובנה מצד יצואנים בתקופה של ההאטה בביקושים ומחירי חומרי גלם ואנרגיה נמוכים תומכים בעודפי הצע מט"ח ובייסוף השקל אל עבר רמות שפל שמתחת לרמת 3.80 ₪ לדולר.

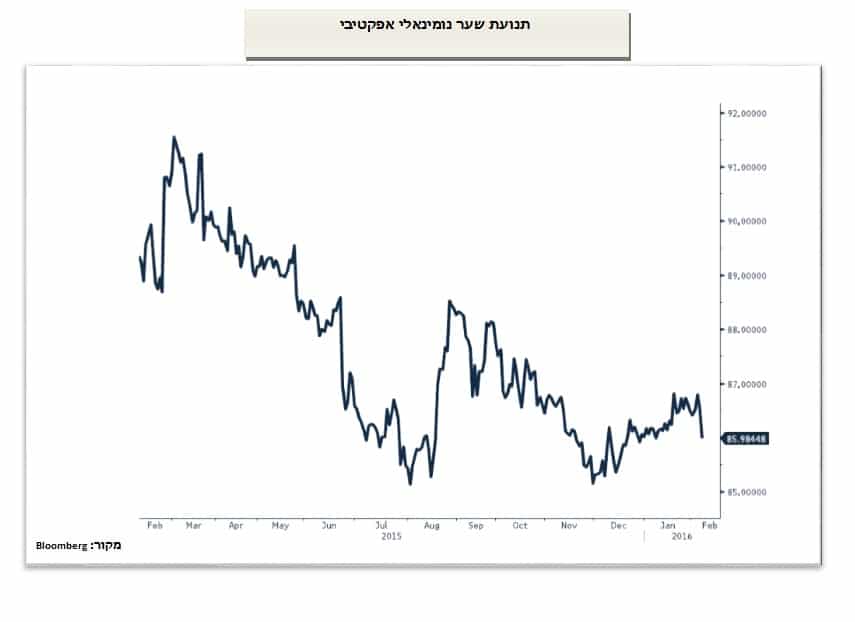

בנק ישראל הנדרש לפעול כמבוגר האחראי, יידרש לשוב ולפעול במטרה למנוע ייסוף חד בשער הנומינלי האפקטיבי, שער העוגן של בנק ישראל בקביעת מדיניותו. להערכתנו, חולשת האירו אל מול הדולר בתקופה של דולר/₪ ברמות של 3.88 ₪ לדולר ופחות, תחייב פעולה מצד בנק ישראל במטרה לשמר את תנאי הסחר ולמנוע הצף ביבוא זול ובריחת מפעלים מהשוק הישראלי לחו"ל, אשר יפגעו ביעדי הבנק בתעסוקה ובצמיחה.

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)