בשל חופשת יום הנשיא לא יתקיים היום מסחר בבורסות ארה"ב

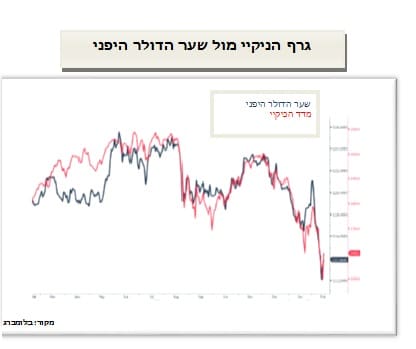

בשווקים חוזרים לקחת סיכונים (RISK ON) ושוקי המניות שבים ונוסקים. העלייה במדד הניקיי היפני ועמה הפעולות לנטרול החשיפה המטבעית גררו לחולשת היאן היפני. פער ריביות גבוה לצד רמות שערים קיצוניות עודדו עסקות carry trade)) ותמכו בביקוש לדולר האוסטרלי ומנגד מכירת היאן היפני. שינוי הטעמים שנבנה לאיטו בקרב המשקיעים במהלך השבועות האחרונים בא לידי ביטוי בשינוי בהרכב ההחזקות בשווקים. שינוי זה בא לידי ביטוי בירידה בהיקף ההחזקה בחוזים פרו דולריים בבורסות ארה"ב אשר רשמה ירדה לרמת שפל של השנה וחצי האחרונות, לצד צמצום חד בהיקף ההחזקה בחוזי מכר על האירו שירד לרמת שפל מאז אוקטובר 2015 (63.3 א' חוזים בלבד) והעליה החדה בהחזקה בחוזים על היאן היפני (43.2 א' חוזים) מהלכים המורים על שינוי חד בטעמם של המשקיעים הפועלים לצמצום החשיפה הפרו דולרית.

סמני התאוששות ליצוא הסיני

בסין פורסמו נתוני הסחר לחודש ינואר 2016. הנתונים המורים על נסיקה בעודף הסחר שרושמת סין אל מול ארה"ב 63.29 מיליארד דולר לעומת ציפייה ל 58.85 מיליארד דולר. הממשל בסין צופה כי החל מהרבעון השני יחול שינוי מגמה ותורגש התאוששות ביצוא הסיני.

תגובת דומינו בכפר הגלובלי

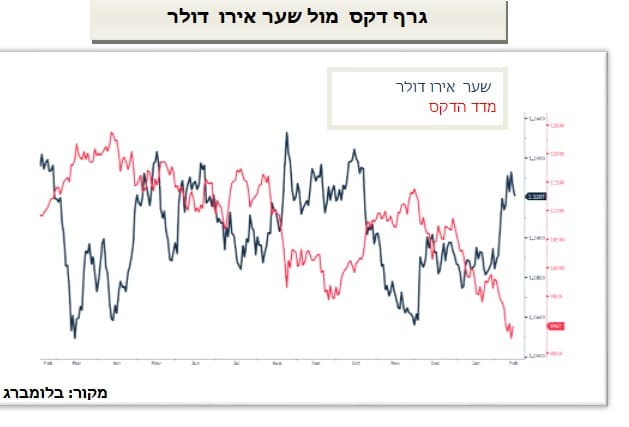

פעילות ערה בשוק המניות גוררת לתגובות שרשרת בזירת המט"ח. נסיקת הניקיי ב 1000 נקודות (6%+) גררה למכירות נרחבות של יאן יפני ולהיחלשותו המהירה של היאן. האירו ממשיך בתנועה בתחום עליו פירטנו רבות כתחום היעד לחצי הראשון של שנת 2016 בתחום 1.05-1.15 דולר לאירו. הזעזועים בשוק ההון תמכו בהתחזקות האירו בעקבות תנועות הון פרו אירו מצד משקיעים שהחזירו כספם הביתה לאירופה, משקיעים שחיסלו עסקות המבוססות על פערי ריביות (carry trade) ומשקיעים שמימשו החזקות בני"ע באירופה וכעת נדרשו לחסל את עסקות הגידור בהן מכרו אירו כאשר השקיעו בבורסות אירופה. לקראת ישיבת הבנק המרכזי (ECB) הצפויה באירופה ב 10 למרץ והמשבר בשוקי ההון ניתן לצפות כי הבנק ינקוט בצעדים משמעותיים לעידוד הפעילות הכלכלית הן באמצעות הורדת שע"ר הפקדון באירו לכדי ריבית שלילית של 0.5% – והן באמצעות הגדלת היקף ההרחבה הכמותית (QE) מעבר לרף הנוכחי של ה 60 מיליארד אירו בחודש לכדי 70-80 מיליארד אירו בחודש. צעדים אשר בראיה לחצי הראשון של השנה תומכים בהערכתנו לפוטנציאל חולשת האירו אל עבר רמות השפל 1.07 דולר לאירו ופחות.

חובבי המבט הגרפי, להערכתנו בשלב הנוכחי, תנועת האירו מושפעת מפעילות הסוחרים על בסיס גרפי, התייצבות האירו מעל לרמת 1.1080 דולר לאירו תמכה בתנועה הפרו מטבעית אולם האירו נדרש להתייצב מעל לרמת 1.1180-1.1210 דולר לאירו במטרה לתמוך בהמשך התנועה אף לעבר הרף העליון של התחום בקרבת רמת 1.1470 דולר לאירו. חולשה מחודשת אל מתחת לרף ה 1.1170 תאותת על התנועה פרו דולרית וחולשת האירו לעבר רמת 1.1060 ובהמשך אף לעבר 1.08 דולר לאירו.

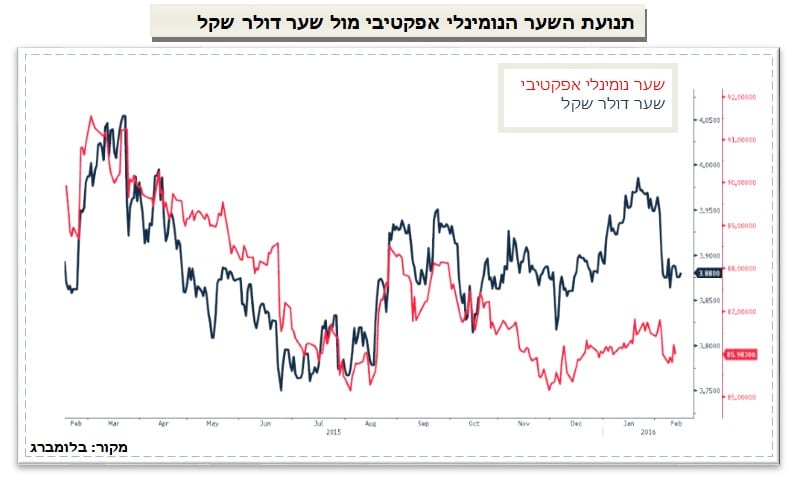

פוטנציאל ייסוף מוגבל

להערכתנו פוטנציאל ייסוף השקל בטווח הקצר נותר מוגבל. על רקע הפוטנציאל לחולשת האירו ומטבעות סל הסחר של ישראל בנק ישראל עשוי לשמור על תנאי הסחר של המשק הישראלי באמצעות מניעת ייסוף חד בשער הנומינלי האפקטיבי מהלך המחייב את התערבות הבנק במסחר באמצעות רכישת דולרים.

בראיה לטווח ארוך, תנועות ההון הזר למשק הישראלי (FDI). עודפי מט"ח של היצוא הישראלי כמו גם התאוששות האירו ומטבעות הסחר אל מול הדולר יתמכו בייסוף השקל.

להערכתנו המשבר בשוקי ההון טרם מיצה עצמו. משבר שוק האג"ח הקונצרני בארה"ב ובראשו סקטור האנרגיה טרם בא לידי ביטוי במלוא עוצמתו כך שתנועות השערים הנוכחיות הינן משום גלי תיקון לירידות החדות שנרשמו מאז תחילת השנה ולא משום שינוי במגמה. הזעזועים שבאופק יקרינו אף על שוק המטבע ויתמכו בתנודות השערים.