העלאת ריבית הדולר, ערב השנה החדשה 2017 , וברקע כניסתו לתפקיד של נשיא חדש, תורמים לאי הוודאות בשווקים

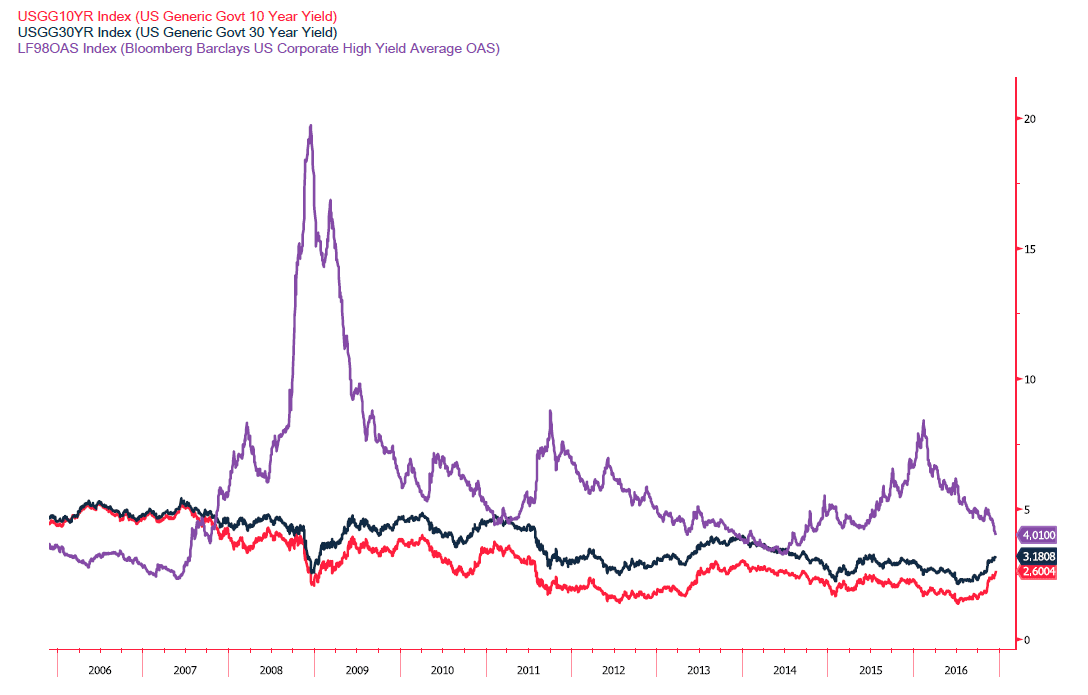

החלטת ועדת השוק הפתוח (FOMC) שעל יד הבנק המרכזי האמריקאי להעלות את שער ריבית הקרנות הפדראליים ב 0.25% תאמה לציפיות 100% מהאנליסטים, זו פעם ראשונה בשנת 2016 ,ראוי לציין כי 10% מהאנליסטים ציפו להחלטה של העלאה גדולה יותר, הם ציפו לעלייה של 0.5% !. החלטת הבנק האמריקאי, נסמכת על החלטתו לפעול עם ירידת שיעור האבטלה והעלייה בתווי האנפלציה, החלטה שהיה צפוי כי תגרור להעלאת הריבית במהלך החודשים האחרונים עוד טרם הבחירות בארה"ב אולם נדחתה.דבריו של המועמד לנשיאות מר טראמפ, בדבר כוונתו להחליף את נגידת הבנק הגב' ילין, מרכז עניין רב, מאז ה 8 לנובמבר עם פרסום תוצאות הבחירות בארה"ב. ההכרזה ה"ניצית" המורה על פוטנציאל של 3 העלאות ריבית נוספות בשנת 2017 צפויות לתמוך בעניין הגובר בדולר, הבנק העלה את יעד הריבית לשנת 2017 ל 1.4%. גם בשנת 2018 צופה הבנק כי יבוצעו 3 העלאות ריבית. עליה בריבית הדולר על רקע נתוניים חיוביים מרשימים תומכת בחוסנו של הדולר שכן אין מדובר בצעדי חרום לבלימת אינפלציה דוהרת המאיימת על המשק, אלא, הינם פועל יוצא לנתונים חיוביים בדבר ביצועיי הכלכלה האמריקאית וצעד המורה על "חזרה למסלול נורמלי". לצד העלייה בריבית הדולר לטווח קצר, נרשמה עלייה חדה גם בריבית לטווח בינוני וארוך, דבר המאתגרת את שוק האג"ח בכלל והאג"ח עתיר הסיכונים בפרט, לצד, החברות הנדרשות כעת להתמודד עם נסיקה חדה בעלויות המימון. עליה בריבית הדולר גוררת לצמצום מרחב התמרון של הממשל האמריקאי אשר יידרש להוציא מרכיב משמעותי יותר מתקציבו על מימון התחייבויותיו, התחייבויות אשר נסקו מאז משבר הסאב פריים לרמות שיא.

גרף תשואות אג"ח ארה"ב

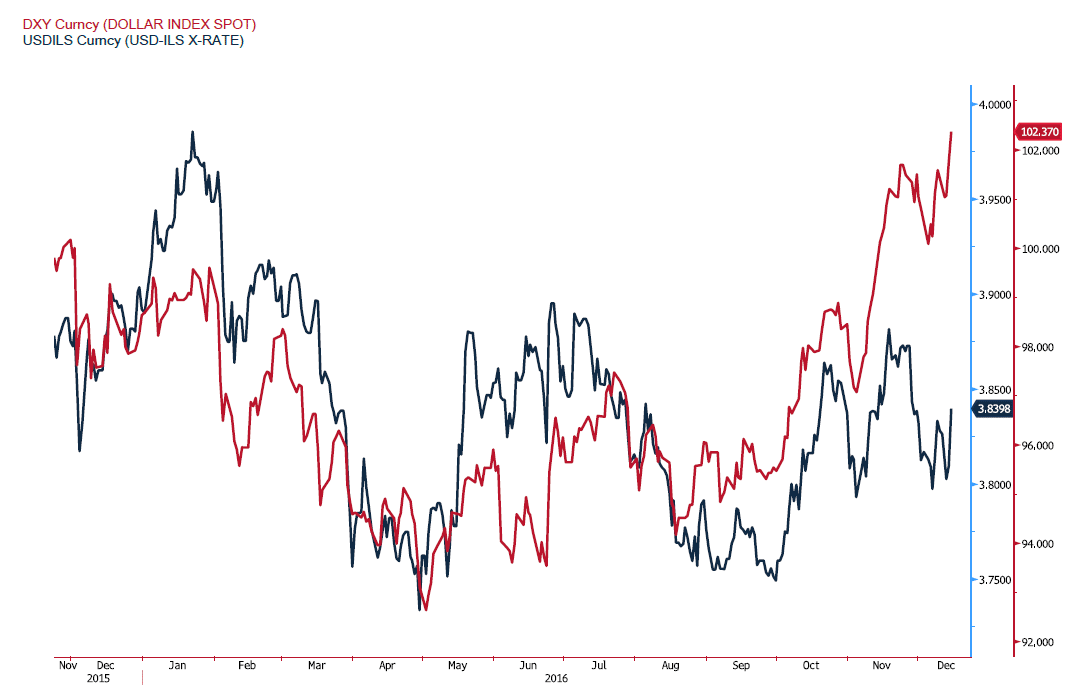

בזירה המקומית, שוקי ההון פועלים כאימרת הסוחרים "Buy the rumor, sell the fact" ועם העלייה בציפיות לעליה בריבית הדולר, הוזרמו ביקושים נרחבים לדולר אשר גררו להתחזקותו לעבר רמות שיא. אל מול השקל נסק הדולר לעבר רמת המטרה עליה פירטנו רבות בעבר 3.86-3.88 ש"ח לדולר, נבלם עם היצעי סוף/תחילת החודש הקלנדרי ושב ונחלש. בשלב הנוכחי, עם פרסום הידיעה, ניתן היה לצפות למהלך מתקן אשר יגרור למימושים כפי שבדיוק קרה בזירות המסחר במטבע, ובשוקי המניות. להערכתנו על רקע הנתונים הכלכליים החיוביים והריבית העולה ומנגד משבר הבנקאות באיטליה, אי הוודאות באשר להשלכות נטישת אנגליה ונתוני הכלכלה החלשים באירופה ובאסיה לדולר פוטנציאל להתחזקות מחודשת. להערכתנו התחזקות הדולר מוגבלת בתנועה לעבר רמות המטרה 3.86-3.88 ש"ח לדולר ונקודתית אף מעט יותר. במבט לטווח ארוך אין שינוי בהערכתנו כי השקל צפוי לשוב ולהתחזק אל עבר רמות קיצון.

גרף אינדקס הדולר מול שער הדולר שקל

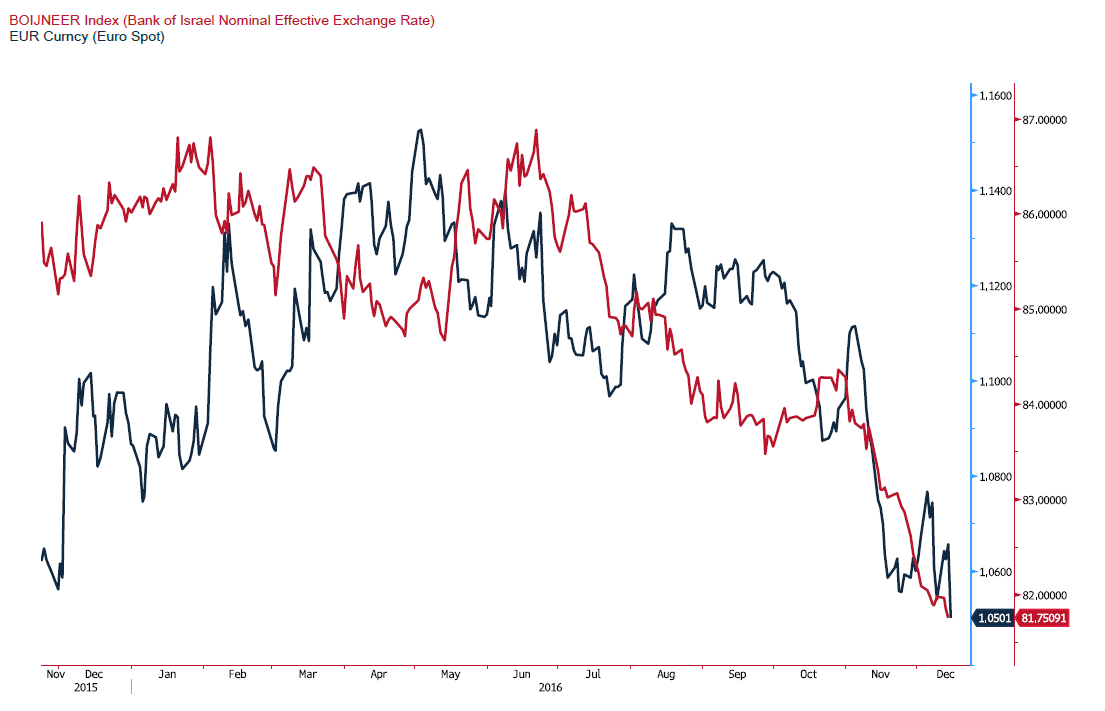

שער האירו דולר מול שער החליפין הנומינלי אפקטיבי

מבט גלובלי

הדולר מתחזק בעקבות החלטת ועדת השוק הפתוח (FOMC) על העלאת ריבית הדולר ב 0.25% והנסיקה בריביות לטווח בינוני וארוך. חיפוש אחר אי מבטחים והעניין הגובר בפוטנציאל התאוששות כלכלת יפן תורם לתנועות הון להשקעות ביפן ומנגד משקיעים מגדרים את פעילותם המקומית במניות הנקובות ביאן, במכירה עתידית של היאן אל מול הדולר. פעולות אלו תורמות לעליה במדד הדולר DXY ולהתחזקות הדולר בזירה הגלובלית. אין שינוי בהערכתנו לפיה בטווח הבינוני [רבעון 1Q] טרם מוצה פוטנציאל חולשת האירו, הליש"ט והיאן היפני אל מול הדולר. פריצת התחום 1.04 – 1.0380 דולר לאירו עשויה לגרור למימוש הוראות סטופ-לוס ולאתגר מחדש את רמות השפל שבקרבת רמת ה 1.02 ואף פחות….. החלטת אנגליה לעזוב את האיחוד האירופי טרם באה לידי ביטוי בשוק ההון האנגלי כאשר בנקים ומוסדות פיננסיים יעברו מאנגליה לאירלנד או לגרמניה ובכך יגררו להפסדים בשוקי הנדל"ן, במקומות תעסוקה ובשיעורי הצמיחה באנגליה בכלל וסביב העיר לונדון בפרט. להערכתנו בשלב הנוכחי הליש"ט שמרה על כוחה ואף התחזקה על רקע הזעזועים באירופה ואי הוודאות באשר ליציבות המערכת הבנקאית באיטליה. אולם, במבט לטווח הבינוני [1Q] ללירה שטרלינג פוטנציאל החלשות משמעותית. על רקע היקף תנועות ההון הזר [FDI השקעות ישירות של זרים בשוק הישראלי] הפוטנציאל המוגבל לעליות מחירי האנרגיה מה שמותיר ברמתו הנמוכה את הביקוש למט"ח לצורך מימון יבוא דלקים גורר לתנועת מספריים כאשר הצע המט"ח גובר והביקוש נותר מוגבל ואף יורד, שילוב המלמד על פוטנציאל פיחות מוגבל לשקל.

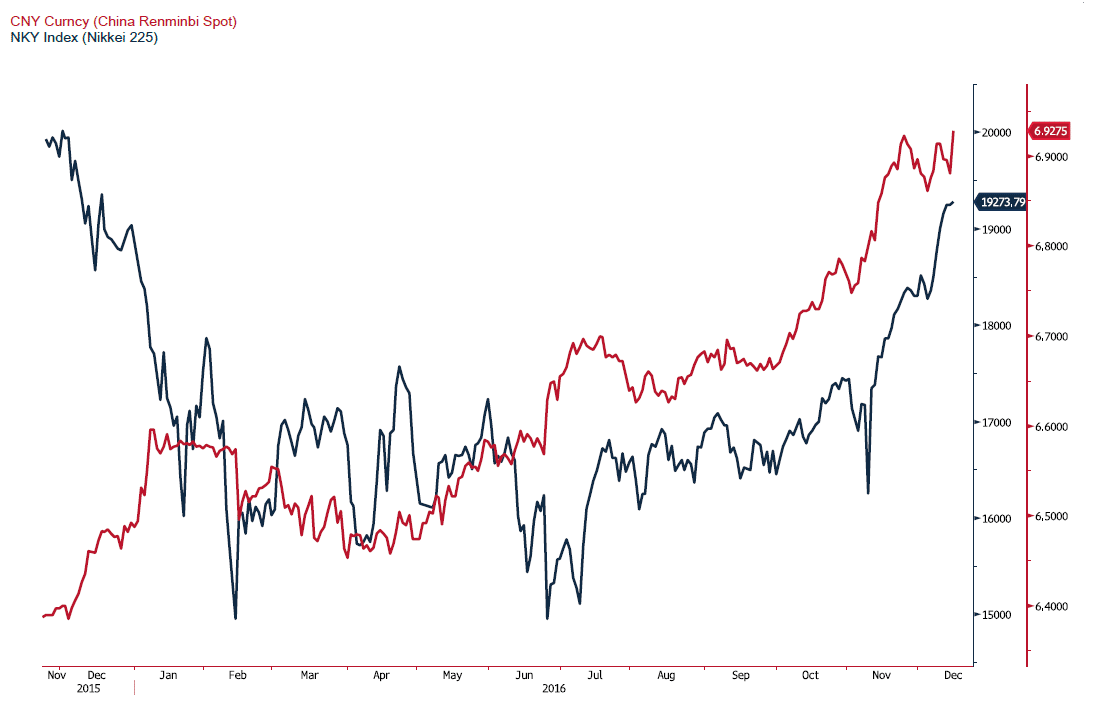

שער היואן הסיני מול מדד הניקיי

מבט מקומי

על רקע היקף תנועות ההון הזר [FDI השקעות ישירות של זרים בשוק הישראלי] הפוטנציאל המוגבל לעליות מחירי האנרגיה מה שמותיר ברמתו הנמוכה את הביקוש למט"ח לצורך מימון יבוא דלקים גורר לתנועת מספריים כאשר הצע המט"ח גובר והביקוש נותר מוגבל ואף יורד, שילוב המלמד על פוטנציאל פיחות מוגבל לשקל. להערכתנו הצעי הסקטור העסקי ימשיכו לבלום את פיחות השקל בתחום 3.86-3.88 ₪ לדולר אולם, הוראות נקודתיות ומימוש הפסדים עשוי לתמוך בתנועה אף לעבר רמת 3.90 ומעט יותר, אולם אלו משום אירועים נקודתיים במסגרת המגמה השלטת התומכת בייסוף השקל. בנק ישראל הפועל כמבוגר האחראי צפוי לשוב ולהתערב במסחר עם שחיקת השער הנומינלי האפקטיבי. בשלב הנוכחי ולאור התנגדות בכירי ממשל הבנק שוקל צעדיו בזהירות רבה. ייסוף השקל גורר לפגיעה בתעשייה המקומית שכן הפגיעה בתנאי הסחר מעודדת יבוא זול ופוגעת בכושר התחרות של היצוא המקומי. חברות ההי-טק הנסמכות בעיקר על יצוא בדולר מנצלות את הרמות הנוחות של שער הדולר שקל, לגידור החשיפה מטבעית לשנת התקציב הקרובה 2017, הצעים הבולמים פיחות מהיר בשער השקל.