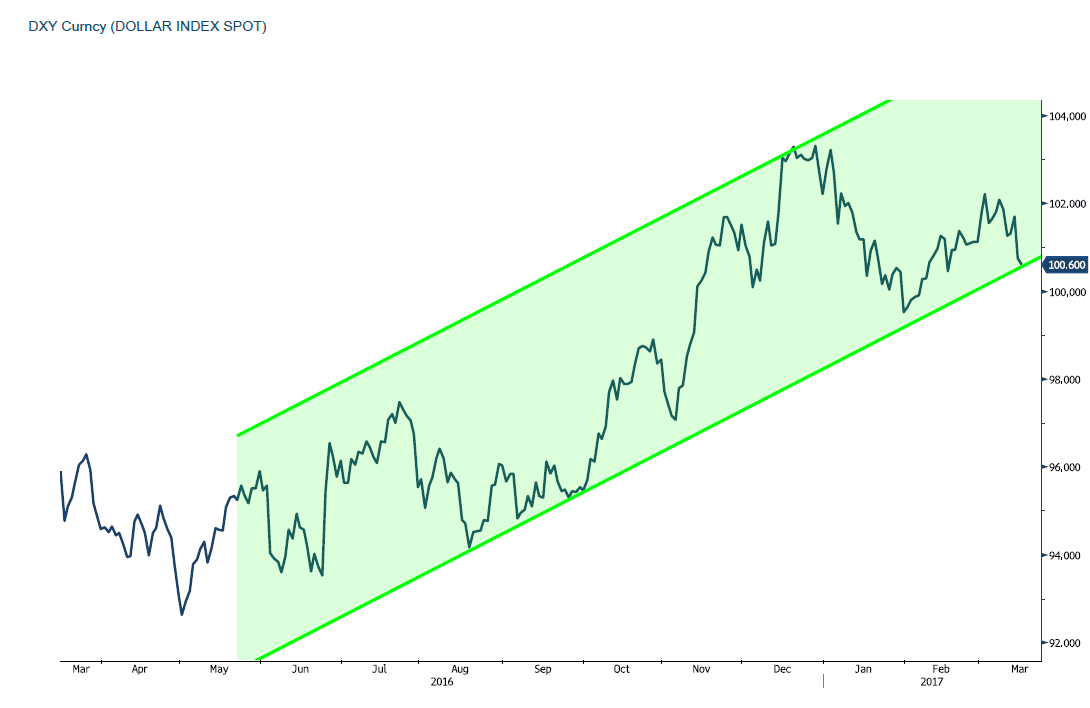

וועדת השוק הפתוח (FOMC) של הבנק המרכזי האמריקאי (FED) החליטה כצפוי לעלות את ריבית הדולר ב 0.25% ל 1%, העלאה אשר תאמה את הציפיות ועקבית עם מדיניות הבנק בעקבות נתוני התעסוקה ותווי האינפלציה העולה. להערכתנו, לאור הכרזות הממשל והבנק המרכזי, לריבית הדולר פוטנציאל העלאה השנה ובשנים העוקבות 2018 ו- 2019, בכשלוש פעמים בכל שנה. בכך פועל הבנק המרכזי האמריקאי להחזרת הריבית לתחום הנורמה ארוכת הטווח.

בשלב הנוכחי להערכתנו הממשל בארה"ב חושש מהשפעת השינוי בריבית על התאוששות שוק הנדל"ן בארה"ב יותר מאשר מהשפעת חוסנו של הדולר והריבית העולה על תנאי הסחר של המשק האמריקאי. היצוא האמריקאי תופס פחות מ 10% מהתוצר המקומי הגולמי בעוד בישראל ליצוא השפעה מצטברת של כ 40% על התוצר המקומי הגולמי (GDP)

אינדקס הדולר- מקור בלומברג

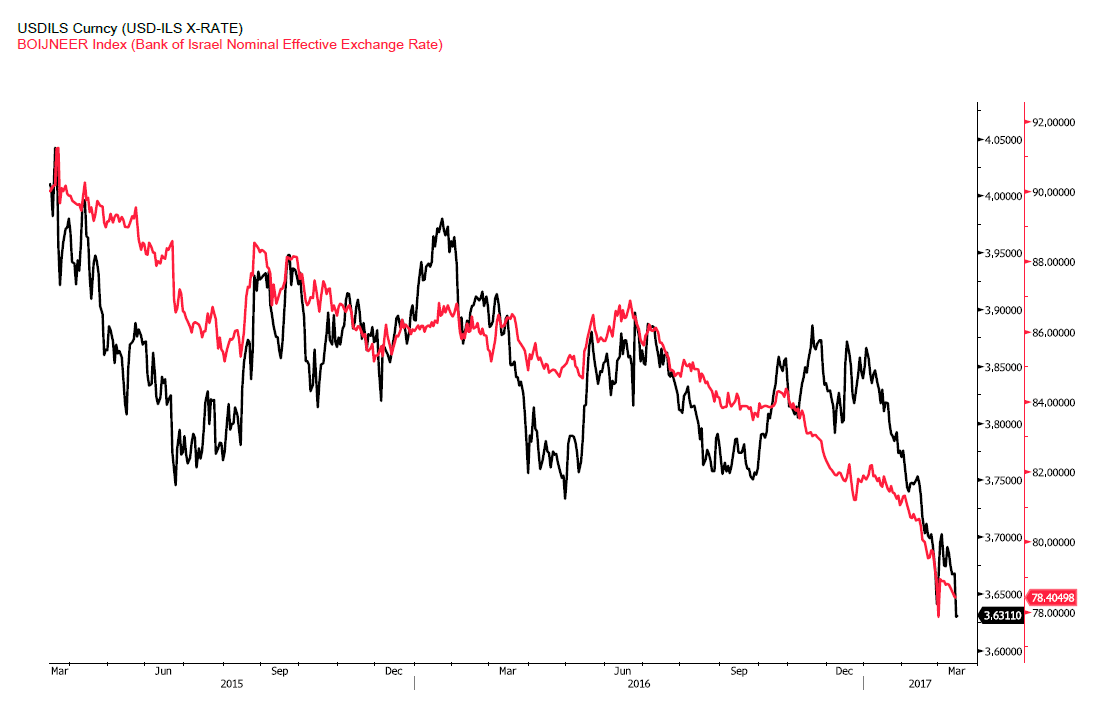

בזירה המקומית, הודעת הלמ"ס כי האינפלציה בחודש פברואר נותרה ללא שינוי תרמה להחלשות הדולר אל עבר רמת ה 3.64 ש"ח לדולר. בסביבת אינפלציה נמוכה כבישראל כאשר הבנק המרכזי מחזיק במדיניות מוניטרית מרחיבה, העלאת ריבית הדולר תואמת את הערכותינו כי פער הריביות השלילי שבין הדולר לשקל צפוי להמשיך ולהתרחב עוד יותר. התרחבות פער הריביות פוגעת בכדאיות ההשקעה בשקלים אל מול האלטרנטיבה של השקעה בדולר האמריקאי ובכך מסייע לבנק ישראל בפעולתו בבלימת ייסוף השקל. במקביל, פער הריביות השלילי בין ריבית השקל האפסית וריבית הדולר העולה, מקשה על יצואנים לגדר את תמורות היצוא בדולר, במחירים הנוכחיים. ניתוח השפעת ההתרחבות בפער הריביות השלילי, מלמד, כי להתרחבות זו השפעה ארוכת טווח על הצע הדולרים, אולם, שיעור ההשפעה של פער הריביות השלילי, הולך ופוחת ככול שפער הריביות השלילי הולך וגדל. מנגד, בניתוח ההשפעה בטווחים השונים, למעורבות פעילה, מוצהרת ועיקבית של בנק ישראל והאוצר, נודעת בטווח הקצר השפעה עמוקה וגבוהה יותר.

אין שינוי בהערכתנו כי בטווח הארוך השקל ימשיך להתחזק אל מתחת לרמת ה 3.6 ₪ לדולר. בטווח הקצר, זעקת התעשיינים בכלל והיצואנים בפרט צפויה לעודד התערבות במסחר וצעדים לתמיכה בתעשייה החשופה לשחיקת השער הנומינלי האפקטיבי הגורר ליבוא זול לישראל ולקושי של ממש בתחרות על יעדי היצוא. להערכתנו התחזקות האירו בחצי השני של שנת 2017 לצד התחזקות מטבעות נוספים כפר"ש והיואן הסיני יתרמו להתאוששות בשער הנומינלי האפקטיבי אך פוטנציאל פיחות השקל אל מול הדולר יישאר מוגבל ובמסגרת מגמת ייסוף ארוך טווח.

שער הדולר שקל מול תנועת שער החליפין נומינלי אפקטיבי- מקור בלומברג

אין לראות במידע המופיע באתר משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. קבוצת פריקו ו/או חברות קשורות ו/או בעלי עניין, ו/או עובדים ו/או נושאי משרה בכל אחד מאלו, עשויים להיות בעלי עניין בניירות הערך והנכסים הפיננסיים המוזכרים באתר.

פרטים והסברים באשר לבחינת החשיפות השונות וכן באשר לאסטרטגיות הניתנות לביצוע על מנת לגדר חשיפות אלו ניתן לקבל בדסק אנליסטים בפריקו.

בדבר פרטים נוספים באמור לעייל ניתן לפנות למשרדינו בטלפון : 036167070

סקירות שוק ומידע נוסף בנושא מכשירים פיננסיים ניתן למצוא באתר פריקו http://www.prico.com

אין במסמך זה משום הצעה ו/או יעוץ ו/או המלצה כל שהיא לביצוע ו/או אי ביצוע עסקה כל שהיא

למתעניינים, יש לפנות לדסק אנליסטים לקבלת מידע ופרטים נוספים

ט.ל.ח.

המידע דלעיל מיועד לעיונו ולשמושו הבלעדי של המנוי אין למוסרו לאחר ו/או להעתיקו בכל דרך שהיא

כל הזכויות שמורות (c)